K+S wird unterschätzt

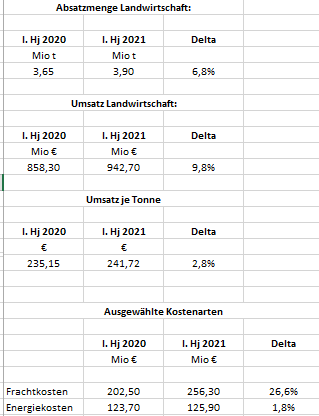

1.) Der Absatz ist nicht auf über 4 Mio Tonnen gestiegen, sondern liegt unter 4 Mio Tonnen. Immerhin eine Steigerung von 6,8 %.

2.) Allerdings hat sich der Umsatz je Tonne nur um 2,8 % erhöht; und das bei den gestiegenen Kalipreisen - gibt's wohl doch Lieferverträge die mittelfristig sind, gell!

3.) Blöd auch, dass die Frachtkosten um satte 26,6 % gestiegen sind

4.) Dagegen wirken die moderat gestiegenen Energiekosten mit 1,8 % vernachlässigbar; leider mussten wir aber zur Kenntnis nehmen, dass die Energiekosten erst so richtig seit Sept. explodiert sind....

Alle Angaben dem 1. HJ Bericht 2021 entnommen, komisch das TimTom die Zahlen nicht kennt.....

Angehängte Grafik:

screenshot_(1404).png

screenshot_(1404).png

Glück allen Investierten

Schönen Sonntag

( Einsparungen Zinszahlungen ) und die Restrukturierungen durchgezogen. Selbst bei fallenden Kalipreisen 2022 ( Durchschnittspreise) bleibt noch was über. Free Cash Flow wird sich 2022 ins Plus drehen.

Was will man mehr ?

26.10.2021 11:49 - Autor: Dena Altdörfer ... auf Twitter

K+S meldet eine Anhebung der Prognose für das laufende Jahr. 2021 erwartet das Rohstoff- und Düngemittel-Unternehmen aus Kassel nun einen operativen Gewinn auf EBITDA-Basis in Höhe von 630 Millionen Euro. Bisher stellte man 500 Millionen Euro bis 600 Millionen Euro in Aussicht. Der Free Cashflow soll ausgeglichen ausfallen statt wie bisher erwartet 180 Millionen Euro im Minus liegen, so K+S am Dienstag.

„Grund hierfür ist im Wesentlichen die nochmals verbesserte Erwartung für die Entwicklung der Durchschnittspreise im Kundensegment Landwirtschaft im Gesamtjahr 2021“, begründet die Gesellschaft ihre neue Prognose.

Ich gehe davon aus, dass Timtom dann auch gelesen hat, dass die Energiekosten erst im II. HJ signifikant angezogen haben, und TimTom weiß sicherlich auch, dass Canada auf sehr, sehr viel Gas angewiesen ist. Und bis dato (letzter vorliegender Abschluss) konnte K+S die Preiserhöhungen nicht für sich verwandeln, was nicht verwundert, eben w/ bestehender Verträge die nur eine geringe Bandbreite Spielraum lassen....

Und das der Personalaufwand, obwohl man sich in Kassel von 300 MA getrennt hat, immer noch auf Vorjahresniveau bewegt (nach Restruktuierungsaufwand für eben jene 300 MA) ist ihm dann auch nicht entgangen (vgL GB 2020).

Und das nur eine MA Reduktion von 150 MA auf das fortgeführte Geschäft bezieht und die anderen 150 MA der Verkauf der US Sparte geschuldet sind, weiß er dann auch, gell.

Es ist wie immer bei K+S ein Zock auf die Hoffnung, die da heißt "höhere Kalipreise" und das bitte möglichst lange und tunlichst K+S spezifische Realität ausblenden.... Wie man dann allerdings, wie TimTom und Co. das Management über den Klee loben kann, erschließt sich mir nicht..... Der Vorstand ist bis heute die Aussage schuldig geblieben, wie er K+S auf Dauer - auch bei geringeren Preisen - Wettbewerbsfähig machen will. Ganz zu schweigen von harten Zahlen. Wie war das doch gleich mit dem schwammigen EBITDA von 3 Mrd. Euro in rd. 8 Jahren...?

Aber ich bin ja auch nur DerLaie....

Übrigens vom damaligen CFO und heutigen CEO !

Deshalb musste K+S ja auch den Gewinnbringer US Salz verkaufen. Die "läppischen paar Hundert Mio. Euro Jahresüberschuß" die durch den Notverkauf flöten gegangen sind, könnte K+S jetzt gut gebrauchen... Ist aber nicht mehr.

Und selbst wenn die Gaspreise sich wieder erholt haben, konnte mir noch keiner erklären, wie 1/3 Produktion in Canada die 2/3 - welche in Deutschland produziert werden - subventionieren sollen. Da braucht es schon dauerhaft einen sehr hohen Kalipreis. Und wie realistisch diese Annahme ist haben wir in der Vergangenheit gesehen. Da hat der Vorstand die Zukunft auch so was von falsch eingeschätzt (Stichwort WB Bedarf 2 Mrd. Euro)

Aber bei aller Sachlichkeit, was zeigt uns grds. das Engagement von K+S in Canada. Doch wohl, dass man erkannt hat, das die deutschen Standorte allein nicht Überlebensfähig sind. Warum ist man dann auf halben Weg stehen geblieben?

Was folgt daraus, entweder wird Canada - wie US Salt - Notverkauft, um bei niedrigen Preisen und steigenden Kosten in Deutschland, einen Teil der deutschen Standorte bis zum nächsten Preishoch zu retten oder man konzentriert sich mittelfristig ausschl. auf Canada. Verlierer sind in jedem Fall die deutschen Standorte und deren Mitarbeiter.

Die Beteuerungen des Vorstands, man will künftig auch bei niedrigen Preisen positive Ergebnisse erzielen, kann man getrost ad acta legen, wie das EBITDA 2020 i.H.v. 1,6 Mrd. Euro oder 2030 3,0 Mrd. Euro um nur die Spitze des Eisbergs zu nennen. Was dieser Vorstand schon alles wollte und schließlich verkünden musst: "Ich versichere Ihnen, wir sind mit dem Ergebnis auch nicht zu frieden..." Wobei noch erschwerend hinzukommt, wenn der Vorstand vom Ergebnis spricht, bezieht er sich auf das EBITDA und nicht auf den Jahresüberschuss!

Die Kosten laufen trotz "Fit für die Zukunft" etc... aus dem Ruder.

Die Zeit der Pessimisten wird schon noch wiederkommen, aber im Moment und in naher Zukunft leuchtet ME das Licht der Optimisten bei K+S.

mit minus in den Büchern das Jahr beenden geht garnicht

Nächstes Jahr Sprudel Gewinne noch mehr besser Verträge

Dieses Jahr gibt es schon Gewinne

Eigentlich müsste dive kommen

Die einhellige Meinung der Länderministerien für Landwirtschaft, lautete zu diesem Zeitpunkt, fallende Kalipreise im Mai .

Die Produktionssteigerung in Q3 von gut 1.7 Millionen Tonnen ( Q3 2020 )auf von Dir Prognostizierte 2.2 Millionen Tonnen in Q3 2021 sind wie schon geschrieben , sehr Sportlich. ( alle von mir genannten Zahlen sind frei Zugänglich)

Ich wollte nur auf das Rückschlagspotential bei K+S Hinweisen. Für Q4 sieht es ganz anders aus ( + 130€/t).Da du ja voll drin bist , auf deutsch , kann es eine „kleine Enttäuschung „ geben . Denk an den Urlaub.

Glück allen Investierten

https://www.finanzen.net/aktien/amc_entertainment-aktie

Erkläre lieber du, warum diese Aktie 20 Mrd. Dollar wert ist? Noch nie was von Blasen und Übertreibungen gehört, oder? Rohstoffe sind auf breiter Basis gestiegen. Schau dir mal die Geldmenge vs. Rohstoffe an. Da reicht ein kleiner Schwenk um alles bis zum abwinken hochzutreiben. Im Zuge dessen hat eben K+S auch profitiert.

Die Hedgefonds haben ein anderes Problem. Ähnlich zu AMC oder Gamestop. Sie unterschätzen Momentum. Selbst wenn sie die Übertreibung erkennen hilft es ihnen nichts, da Timing genauso wichtig ist.

Was aber sicher falsch ist: Schwurbeln K+S wäre nun super wertvoll. Das ist zu 100% falsch und genau davon reden wir hier. Niemand von den seriösen Schreibern sagt dir hier wo der Kurs auf welcher Zeitskala hinläuft. Hab ich jemals gesagt 5€ bis zum x.y.zz? Nein, nie. Das macht nur Timtom und Konsorten. Die wissen immer wo der Kurs nächste Woche oder zum Handelsschluss steht. Wenn dir der dumpfe Brei lieber ist, schön. Dann bist aber sehr einfach gestrickt.

Börse geht anders…. Und

Geschichte wiederholt sich.

Angehängte Grafik:

34488b4e-f18a-48f9-b066-949ba1d8479c.jpeg (verkleinert auf 90%)

34488b4e-f18a-48f9-b066-949ba1d8479c.jpeg (verkleinert auf 90%)

Optionen

| Boardmail an "Shadow000" |

Wertpapier: K+S AG |

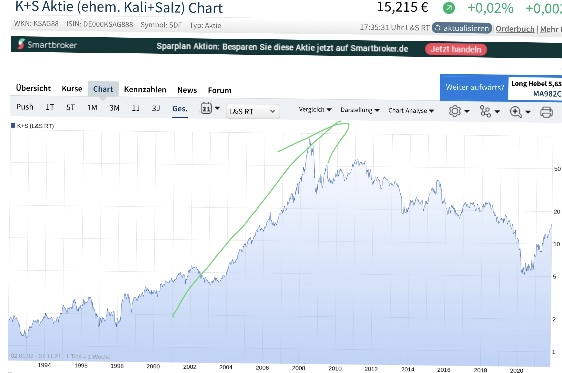

Mit mehr Kali aus Saskatchewan, mit großen Reserven und günstiger Förderung wird K+S seine bisher hohen Kosten langfristig deutlich senken. Zusätzlich beflügelt durch höhere Preise für die Düngerohstoffe Kalium und Natrium, hat sich der Börsenwert von K+S seit April fast verdoppelt. Ende 2020 hatte sich der Konzern aus Kassel mit dem Verkauf seines Salzgeschäfts in Nordamerika für 2,7 Milliarden Euro aus der Schuldenfalle befreit.

Quelle für die kontinuierliche Verbesserung :

https://www.boerse-online.de/nachrichten/aktien/...sollten-1030866978

Moderation

Zeitpunkt: 08.11.21 10:11

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Beleidigung

Zeitpunkt: 08.11.21 10:11

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Beleidigung

-10% sind (13,5) gut möglich. Für Langfrist(Frust)Strategen lohnt dennoch kein Verkauf/Neukauf. Und so wartet man auf Q4.

Wenn bei Verkündung von Q4 die "Aussichten"

nicht überzeugen, dann gute Nacht.

@ Falkone , die Aussichten nicht überzeugen ? Die Aussichten sind bekannt und der Kurs hat dies bereits bestätigt. Was soll am 11.11. noch kommen. Negatives mit Sicherheit nicht ;-) Ende des Jahres/ Meldung März 2022 für das 4. Quartal , könnte ein positiver Cashflow überraschen.

Update 13.07.2021: Aufgrund der erfreulichen Geschäftsentwicklung des 1. Halbjahres 2021 sowie der Erfolge der Transformation erwartet die SGL Carbon ein starkes Konzernergebnis für die ersten sechs Monate 2021 und hebt die Prognose für das Geschäftsjahr 2021 an. Die Gesellschaft geht davon aus, das obere Ende der angegebenen Bandbreite ihrer EBITDA pre Prognose für den Konzern (Ergebnis vor Zinsen, Steuern und Abschreibungen vor Sondereinflüssen und Einmaleffekten) für das Geschäftsjahr 2021 von 100 - 120 Mio. Euro zu überschreiten und hebt die EBITDA pre Prognose für 2021 auf 130 - 140 Mio. Euro an. Ebenfalls leicht angehoben wird die Umsatzprognose der SGL Carbon auf ca. 1,0 Mrd. Euro für das laufende Geschäftsjahr, die ursprünglich bei 920 - 970 Mio. Euro lag. Die Gesellschaft erwartet, dass der Free Cashflow des Gesamtjahres entsprechend oberhalb der Anfang des Jahres gegebenen Prognose von 20 Mio. Euro liegen wird, ebenso wird ein leicht positives Konzernergebnis 2021 prognostiziert. Bisher war die Gesellschaft noch von einem Konzernergebnis von -20 Mio. Euro bis 0 Euro ausgegangen.

Glück allen Investierten