K+S wird unterschätzt

Schaut euch mal die Preistabelle auf der Homepage an. Da ist noch nix von den Steigerungen angekommen. Was ist da los?

Zwar spielten auch belastenden Einmaleffekte ein Rolle, doch erscheine das Cashflow-Potenzial trotz des Aufschwungs an den Agrarmärkten begrenzt, erklärte der JPMorgan-Analyst. Das lasse die K+S-Aktien sehr teuer erscheinen.“

https://www.ariva.de/news/...m-schuldenabbau-aktie-aber-unter-9707451

Die KPI Bewertung ließ doch einen positiven FCF in Q2 nicht zu.

Schlimm ist für mich lediglich der negative operative FCF von knapp 2 Mio. Der hätte leicht positiv sein sollen, aber lt. KPI auch nicht über +10 Mio.

Alles andere ist doch Invest für den Abbau in Q3 + Q4 bzw. Nachholer der Trade payables aus Q1.

Hauptsächlich Umweltinvest.

FCF ist nunmal Profit - Veränderung WC.

und im anziehenden Geschäft ist WC immer steigend.

Und so fett war der Profit Q2 nicht, um die Wachstumsschmerzen zu kompensieren.

Der FCF dürfte doch erst Q4 dem Profit folgen.

Komm ich 12,58 raus, dann wieder:

12,35

11,99

11,73

Lohr hat geliefert, Chapeau!

obwohl die Geschäfte gut laufen...

Auf das Tagesgeschäft blickt K+S-Chef Burkhard Lohr angesichts starker Agrarmärkte und einer guten Nachfrage etwa der chemischen Industrie weiterhin positiv.

Das scheint dem Markt zu wenig und es werden die Verkaufstasten gehämmert.

Glaub aber schon, dass die 12 hält.

Denn das Problemwerk Bethune dürfte mittelfristig doch noch zum Burner werden, damit Burkhard Lohr und seinen Aktionären ein Lächeln ins Gesicht zaubern.

Heute gibts aber erst mal paar aufs Maul...

Optionen

| Boardmail an "lehna" |

Wertpapier: K+S AG |

Super Zahlen - nach -24 Mio. im Vorjahr nun + 1 Mrd. (eine Milliarde!!!!) - ein Traum! Eigentlich sollte K+S nach solchen Zahlen um 20% nach oben schießen - aber nein, sie fällt um 7%.

Für mich in keinster Weise nachvollziehbar, wie eigenartig Anleger manchmal handeln. Ich denke, dass sich K+S noch in dieser Woche wieder erholt und wir die in den nächsten ein bis zwei Monaten die 20 Euro anpeilen.

Immer das gleiche, bei den Zahlen wird eine short attacke gefahren und das positive sentiment zu zerstören. Der steile Abfall ist nicht anders zu erklären.

Point72 hatte die letzten Tage nochmal schön nachgelegt, als ob die wussten, dass es nochmal runter geht. Bzw. könnte das der Versuch sein, nochmal billig an unsere Aktien zu kommen. Point72 ist übrigens die Firma von Steven Cohen, bekannt durch seine frühere Firma, die den größten Insider Trading Skandal der Geschichte zu verantworten hat. Dass die ncht mit allen erdenklichen Tricks arbeiten wäre naiv.

Warum das Ding abstürzt? Wann hat denn der CEO zum letzten Mal ein FCF positives Quartal geliefert?!

Irgendwann in 2019? Einmal in 5(?) Jahren? Zudem wurden schon sehr hohe Erwartungen durch de Zahlen der Peers geschürt.

Das ist ein bekanntes K+S Problem. Insb wenn man einen Ergebnisbeiträger verkauft MUSS der CEO dem Markt zeigen, dass das verbleibende Geschäft zukunftsfähig ist. War / ist bei Thyssen genauso.

Daher hat der Bilderbuch CEO auch das Ziel rausgehauen ab 2023(?) auch eine Kostenbasis zu erreichen, die es dieser Karnevalsbude auch bei niedrigen Kalipreisen erlaubt Gewinne einzufahren.

Überlegt euch das mal:

2010(?) wird Bethune falsch finanziert

2013 bricht das Kartell

2015(?) Übernahmekampf „PCS braucht K+S. K+S braucht PCS nicht“

2017(?) Lohr wird CEO, Steiner ist nicht mehr tragbar

2018(?) Witz Strategie Shaping2030 wird verkündet. Der Markt lacht

Die Shaping2030 Ziele wurde wenn überhaupt erst ein Jahr später erreicht und dann haut der CEO das oben genannte Ziel FCF positiv ab 2023 raus. Das ist doch irre

Der CEO hat es in 5(?) Jahren nicht geschafft den Laden nachhaltig aufzustellen! 5 Jahre!

Und kein Wunder, dass der Markt die Zahlen nicht feiert. Die Zahlen sind ja voll mit Einmaleffekten (1) aus Verkauf OU Americas und (2) REKS. Aber Sachen verkaufen und Kohle einstecken oder Schulden damit tilgen ist halt SIMPEL! kann jeder Gebrauchtwagenhändler. Aber ein nachhaltig sich selbst tragendes Geschäft hinzustellen? Schwer… zu schwer für den CEO!

Hahahahaha….

>>(und nur für diesen!!!) den Stopp eng bei € 11,80 ... gelegt.

Bei welchem Broker soll der Käse denn funktionieren? Bei einem deutschen schon mal nicht. Hierzulande gilt "First in, first out". Also hast du gar keine Möglichkeit deinen Nachkauf vorrangig zu behandeln.

Optionen

| Boardmail an "traveltracker" |

Wertpapier: K+S AG |

Wettbüro-Zockabteliung ist also auch vertreten hier...

Was sind denn die over night Finanzierungskosten für 2 Monate CFD halten?

Optionen

| Boardmail an "traveltracker" |

Wertpapier: K+S AG |

So wie ich verstanden haben, sind aber auch negative Einmalefekte für den Cashflow verantwortlich.

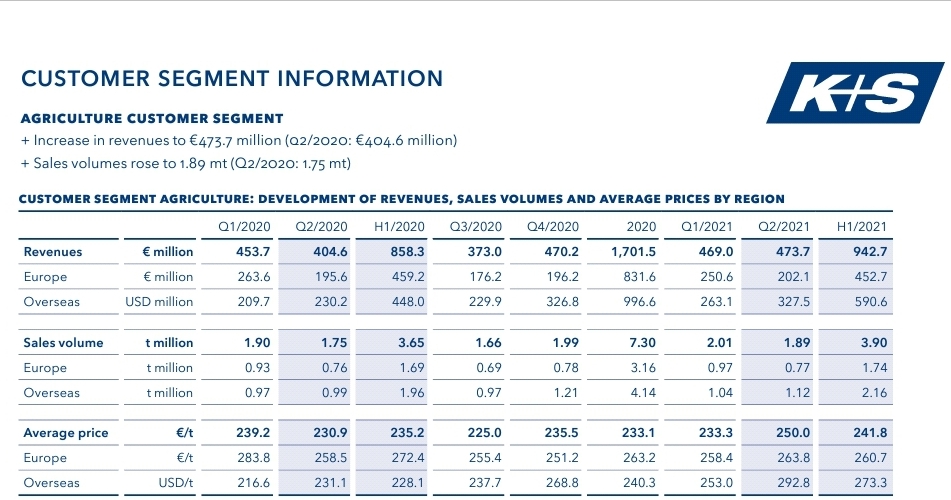

Angehängte Grafik:

screenshot_20210812-115921_adobe_acrobat.jpg (verkleinert auf 53%)

screenshot_20210812-115921_adobe_acrobat.jpg (verkleinert auf 53%)