Adva ein Diamant am Investoren Himmel

Optionen

| Boardmail an "butzerle" |

Wertpapier: ADVA Optical Network SE |

Ist offensichtlich auf H&A zurückzuführen. Kursziel auf 6 € zu halbieren, ist natürlich heftig.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: ADVA Optical Network SE |

Das ist ja das große Missverständnis der Chartanalyse. Viele Kritiker (aber auch dummerweise manche Anhänger der Chartanalyse) denken immer, man würde damit Kursziele und Kursentwicklungen voraussagen können, was natürlich Quatsch ist.

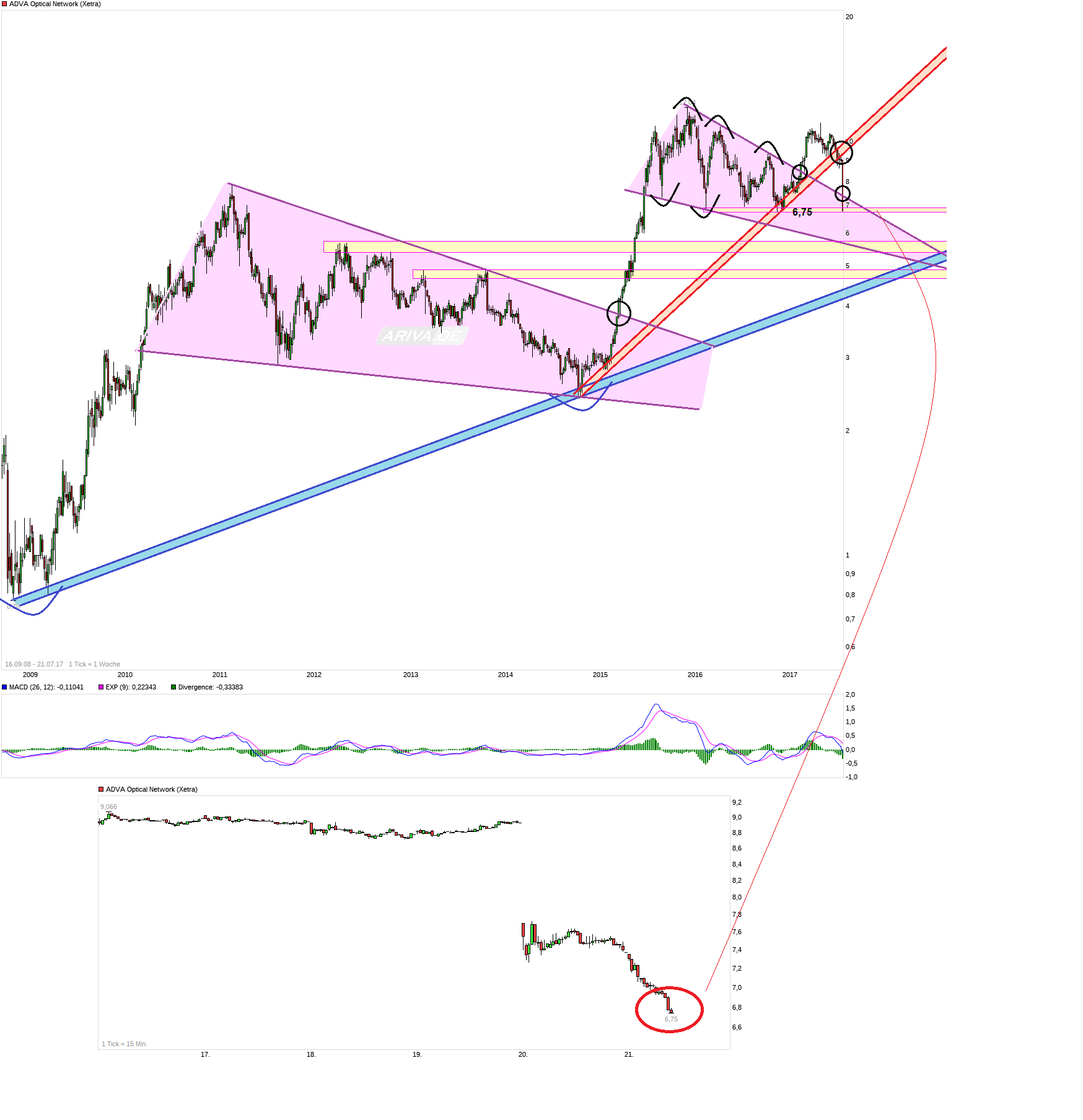

Ich hatte hier ja am Tag vor den Zahlen den obigen Chart schon mal reingestellt und dazu geschrieben, dass es deutlich hochgehen wird, falls man auf die Zahlen positiv reagiert und der Kurs über 9,2 € steigt. Dann hätte man auf der Oberseite viel Potenzial gehabt, zumal dann der Bereich bei 8,6-8,8 € zur großen Unterstützung geworden wäre. Ich hatte aber auch geschrieben, dass es stark abwärts gehen wird, wenn der Kurs unter 8,6 € nach den Zahlen fällt.Hatte zwar nicht solch ein Desaster erwartet, aber zumindest 7,3-7,5 € waren charttechnisch die Folge eines Kursverfalls unter 8,6 €. Insofern kann Chartanalyse nicht den tiefen Fall voraussagen, aber klare Verkaufssignale kann man zumindest als Indiz für weiter fallende Kurse deuten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: ADVA Optical Network SE |

Es wird schon deutlich an Umsatz eingebüßt und dennoch wird die Marge bei 2-5% liegen.

Optionen

| Boardmail an "hyy23x" |

Wertpapier: ADVA Optical Network SE |

Du gehst jetzt davon aus, dass die ausgegebene Prognose auch eintrifft. Und was wenn nicht? An der Börse wird die Zukunft gehandelt und der Finanzbericht wirft viele Zeifel und Unsicherheit für die Zukunft von Adva auf. Diese Unsicherheit wird gerade gehandelt, eingepreist und möglicherweise auch übertrieben. Du kannst genau so gut Lotto spielen gehen.

Optionen

| Boardmail an "crunch time" |

Wertpapier: ADVA Optical Network SE |

Angehängte Grafik:

chart_free_advaopticalnetwork---.png (verkleinert auf 29%)

chart_free_advaopticalnetwork---.png (verkleinert auf 29%)

Mich hat der Vorstand nicht wirklich verärgert. Bei hzenger sieht das anders aus, weil er auf die Vorstandsausagen gebaut hat, die von Richtung 10% Marge gegen Jahresende redeten. Da kann/muss man den Vorstand auch kritisieren, aber mir ist es erstmal egal was der Vorstand mal sagte. Wichtig für mich ist, was die Fakten sagen und was der Vorstand nun zur nahen Zukunft sagt. Und wenn ich dann sehe, dass man 3-4% Marge in Q3 sieht, und die Umsätze deutlich geringer werden als ich es bisher erwartete, dann ergibt sich einfach auch hinsichtlich Bewertung eine ganz andere Situation. Bisher ging ich von mindestens 70 Cents EPS (bereinigt) in 2017 und 90 Cents in 2018 aus, und hatte das vor den Q2-Zahlen schon auf 63-65 Cents bzw. 80-85 Cents verändert. Nach den nun vorliegenden Vorstandsaussagen zu Umsatz, Margen und Großkunden muss man davon ausgehen, dass wir EPS Daten von 40-42 Cents für dieses bzw. 50-52 Cents fürs nächste Jahr sehen. Und dann ist man halt nicht mehr so günstig, dass ich unbedingt dabei bleiben müsste, Man kann Adva spekulativ bei 6,8 € sicherlich kaufen, wenn man darauf spekuliert, dass mit MRV alles besser wird, aber als echtes Investment ist mir Adva vorerst von der Watchlist gefallen. KGV18 von 13-14 ist sicherklich nicht teuer, aber auch nicht wirklich günstig, um zwingend zu investieren. Solche Bewertungen gibts auch noch bei anderen Aktien, wo ich mehr Zutrauen zum Management und ins Geschäftsmodell habe. Mag sein, dass ich meine Meinung um fast 180% gedreht habe, aber das ist nunmal die Folge eines solch sehr schlechten Ausblicks des Vorstands.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: ADVA Optical Network SE |

Reaktion auf der Oberseite führen

würde mich nicht wundern, wenn der eine oder andere insider vorher noch den leerverkäufern einen tipp gegeben hat. die sache hier stinkt doch zum himmel!!

Moderation

Zeitpunkt: 21.07.17 15:34

Aktion: Löschung des Beitrages

Kommentar: Unterstellung

Zeitpunkt: 21.07.17 15:34

Aktion: Löschung des Beitrages

Kommentar: Unterstellung

Optionen

| Boardmail an "hyy23x" |

Wertpapier: ADVA Optical Network SE |

"Der heutige starke Kursverlust des wikifolios wurde ausgelöst durch eine Gewinnwarnung bei der hoch gewichteten ADVA Optical"

Dann Frage ich mich, ob er sich nicht vielleicht ein wenig zurücknehmen sollte.

Optionen

| Boardmail an "hyy23x" |

Wertpapier: ADVA Optical Network SE |

Ich setze heute erstmal auch keinen SL, weil das denke ich heut keinen Sinn macht.

Das hier manche bei über 7,50 schon nachgekauft haben, kann ich nicht ganz nachvollziehen. Die 6,99 war so sicher wie das Amen in der Kirche. Insofern kann man Kurse manchmal mittels Charttechnik doch "vorhersagen" liebe Katjuscha...;)

Also Jungs und Mädels, ich bin jetzt auch einer von euch Leidtragenden - allerdings nur mit einem momentanen minus von -2% ;)))

das ist die Stunde der Wahrheit, um beherzt bei solchen Kursen massiv einzusteigen.

Bin eben nochmals mit 10.000 Euro rein.

Good Trades all

Wenn Unternehmen wachsen und Vorstände überzeugend sind, gesteht man ihnen auch hohe KGVs zu. Wenn sie aber nicht mehr wachsen und die Vorstände kein Vertrauen mehr haben, fallen die Aktien überproportional, weil man ihnen erstens nicht mehr die hohen Bewertungen zugesteht und zweitens natürlich der Gewinn als solcher nicht mehr so hoch ist.

Daher widerspricht es sich nicht, dass ich noch vor wenigen Wochen meinte, dass ich Adva bei einem KGV von 13-14 für günstig halte, sie aber jetzt bei dem selben KGV (auf Basis veränderten Schätzungen) nicht mehr für günstig halte. Das ist halt der Dopplereffekt. Der Aktienkurs fällt stärker als die reine Gewinnrevidierung, weil halt geringeres Wachstum und Vertrauensverlust schwer wiegen. Deshalb warne ich auch oft derzeit vor hoch bewerteten Zyklikern, weil deren Aktienkurse in einer Korrektur extrem stark überproportional fallen, denn neben den geringeren Gewinnen kommen die geringeren Bewertungen hinzu, die man den Aktien zugesteht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: ADVA Optical Network SE |