IVU - sachlich und konstruktiv

Optionen

| Boardmail an "biergott" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

https://www.ivu.de/aktuelles/neuigkeiten/artikel/...-fernverkehr.html

deutsche bahn, berlin, ivu einfluß der poilitk ? in deutschalnd geht es ja sehr oft nicht nach leistung sondern nach wer kann am besten klüngeln

Das gut informierte Anleger ein Unternehmen mit seinem Geschäftsmodell besser verstehen als andere dann optimistisch und froh gelaunt erscheinen ist ja nur normal.

Schade das in Aktienforen bei bestimmten Nachrichtenlagen immer wieder etwas merkwürdige Leute auftauchen müßen.

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Einen Vergleich gatte ich nur bei der Bewertung voirgenommenä

Produkte kann ich nicht vergleichen. Ich glaub, niemand hier oder in einem anderen Forum hat die Expertise, um Produkte der Marktteilnehmer vergleichen zu können. Dann müsste man ganz nah an der Produktherstellung und der Auftragsvergabe entweder als Kunde oder Hersteller dran sein. Das ist hier vermutlich niemand. Was wir tun können, ist zu schauen, wann und bei wem IVU mit seinem Standardprodukt zum Zuge kommt. Wenn sich das häuft, und IVu dort oft einer von zwei Bewerbern ist und mehrfach den Zuschlag erhält, dann bin ich so naiv zu glauben, dass IVU vermutlich das beste Produkt am Markt bietet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

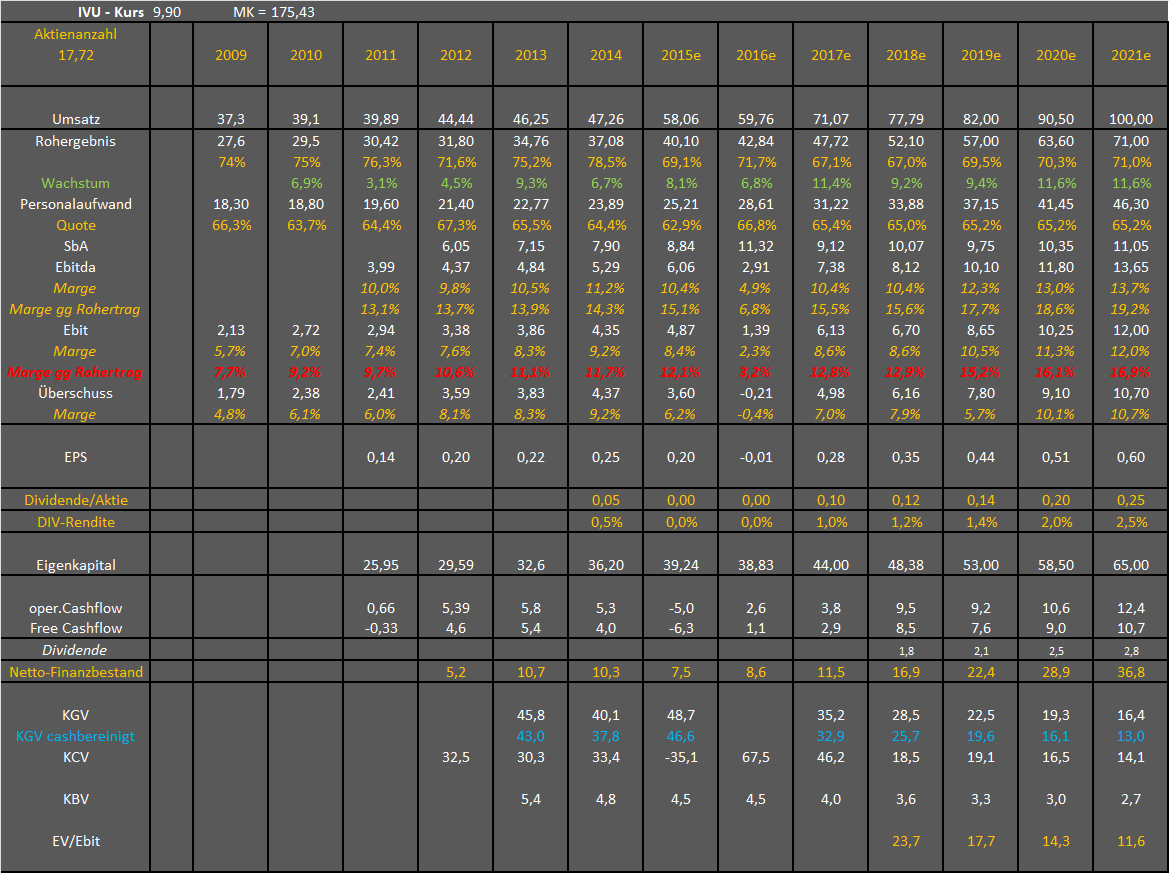

Wie man hier in der Tabelle sieht (rot/fett) ist die Marge abgesehen von 2016 stetig gestiegen und wird vermutlich 2019 die 15% überschreiten. Wäre übrigens auch 2018 schon bei knapp 15% ohne die positiven und negativen Sondereffekte gewesen. Hatte ich dir bei w:o auch bereits vor Wochen erläutert. In diesem Jahr ist Syrthakihans sogar deutlich optimistischer als ich, was die Ebit-Schätzung betrifft, wobei ich nicht weiß, ob er jetzt nach BLS da etwas vorsichtiger prognostiziert. Dennoch sollten mein 8,65 Mio ganz gut hinkommen. Fürs nächste Jahr habe ich einen möglichen BLS-Effekt noch nicht berücksichtig. Möglicherweise besteht dafür auch gar kein Anlass, falls IVU das durch die Bindung der Ressourcen auf andere Großaufträge entsprechend einfach umleiten kann.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

ivu-jahre25092019.png (verkleinert auf 43%)

ivu-jahre25092019.png (verkleinert auf 43%)

https://www.bls.ch/de/unternehmen/medien/...-24-mm-rps-projektabbruch

BLS stoppt die Einführung eines neuen Ressourcenplanungssystems

Die BLS hat entschieden, ihr Projekt für die Einführung einer neuen Software zur Einsatzplanung von Zügen und Personal abzubrechen, da wichtige Anforderungen nicht erfüllt werden können. Das Risiko wäre zu gross, bei Betriebsstörungen nicht rasch genug reagieren zu können.

Seit 2003 plant die BLS sämtliche Einsätze von Zügen, Lokführern und Reisebegleitern für das ganze Jahr mit ihrer Software «RailOpt». Diese kommt auch bei Störungen im Bahnverkehr zum Einsatz und hilft, Züge und Personal kurzfristig neu einzuteilen. Die Planung mit «RailOpt» ist sehr zeitintensiv, weshalb sich die BLS 2016 zum Ziel gesetzt hat, die Software bis 2021 durch ein neues, schnelleres System zu ersetzen.

Zuverlässiger Bahnbetrieb am wichtigsten

Die BLS transportiert täglich 160'000 Personen. Eine funktionierende Software zur Einsatzplanung von Zügen und Personal ist für einen zuverlässigen Bahnbetrieb unersetzlich. Gerade bei Störungen muss rasch und flexibel reagiert werden können, damit die Reisenden nicht darunter leiden. Insbesondere bei solch kurzfristigen Störungsbehebungen erwies sich die ausgewählte Software während der Testphase in den vergangenen Monaten gegenüber dem heutigen System als zu langsam. Trotz gemeinsamer Anstrengungen mit dem Hersteller musste die BLS feststellen, dass die ausgewählte Software aus heutiger Sicht die Anforderungen der BLS mittelfristig nicht erfüllen kann. Die Kosten für zusätzliche Anpassungen des Systems wären zudem zu hoch, um eine Weiterführung des Projekts zu rechtfertigen.

Der Projektstopp bedingt eine Wertberichtigung, die dem Jahresergebnis 2019 der BLS AG belastet wird. Der Betrag liegt aus heutiger Sicht zwischen 20 und 23 Millionen Franken. Dabei handelt es sich zu über 60 Prozent um Eigenleistungen wie Lohnkosten der Projektmitarbeitenden, welche durch ihre Aktivierung die vergangenen Jahresrechnungen entlasteten.

Betrieb ist jederzeit sichergestellt

Die Einsatzdauer der heutigen Software «RailOpt» kann die BLS um mindestens fünf Jahre verlängern. Der Bahnbetrieb bei der BLS ist dadurch jederzeit sichergestellt. Unbestritten bleibt, dass die BLS ihre Software modernisieren und verbessern will. Die gemachten Erfahrungen werden bei der Suche nach dem künftigen System einfliessen.

Risikokapital für ÖV-Unternehmen notwendig

Projekte wie die Einführung eines neuen Ressourcenplanungssystems sind betrieblich notwendig. Sie setzen Unternehmen im Regionalen Personenverkehr aber Risiken aus, die über die Einnahmen (Abgeltungen und Ticketeinnahmen) nicht zu finanzieren sind. Um die Risikofähigkeit von ÖV-Unternehmen für solche Fälle zu stärken, brauchen sie entsprechende Regelungen und Abgeltungen.

Aber dann shorte bitte den Nasdaq, den TecDax oder ausgewählte Tec-Aktien, aber erzähl mir dann nicht unbedingt, dass IVU mit EV/EBit unter 15 hoch bewertet wäre!

Und wie gesagt, IVU ist nach dieser Kennzahl oder auch hinsichtlich EV/Cashflows günstiger als der durchschnittliche Dax. Und die Dax-Konzerne kann man nun wirklich nicht als Wachstumsmotoren bezeichnen.

Ich bin ja hier um Forum eher jemand, der versucht zu bremsen. Es gibt (auch nichzt zu Unrecht) andere User wie Scansoft, die aus guten Gründen deutlich höhere Bewertungen in den kommenden Jahren sehen, weil IVU mit ihren Produkten halt schlicht Standards gesetzt hat. IVU kann es sich sogar leisten, viele Aufträge abzulehnen. In bestimmten Regionen der Welt ist man daher zweitweise gar nicht mehr präsent. Muss man auch nicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Mannmannmannmann

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "unratgeber" |

Wertpapier: IVU Traffic Technologie |

Das ist nur ein Beispiel von Auftragsvergaben, die ich ziemlich bezeichnend für IVU finde. Und ähnliche Ausschreibungen und Begründungen gab es die letzten 1-2 Jahre gehäuft. Das war vor 2016 so in dieser Art noch nicht der Fall. Daran sieht man beispielsweise auch, dass die Sache mit Israel entgegen vieler Befürchtungen keinerlei Schaden in der Reputation angerichtet hat. Im Gegenteil, IVU hat sich mit ivu.rail als Standardsoftware etabliert, an der man zumindest im DACH Raum kaum vorbei kommt. Man wird da zumindest immer in der engeren Auswahl sein.

Und wie gesagt, mir gegenüber hat der Vorstand auch verständlich erläutern können, dass man es sich mittlerweile leistet, etliche Aufträge abzulehnen, sei es weil man bestimmte Risiken nicht eingehen will, oder weil man immer parallel zu den Ressourcen vernünftig wachsen will. Deshalb steigt bei IVU die Marge auch nie sprunghaft, sondern über die Jahre langsam aber stetig.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

https://www.ariva.de/knockouts/DF6W4E

Ja,ich bin sicher -- Und Nein: Nicht nach machen, Eltern haften für ihre Kinder...

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

habe nun vor diesem Thread eine kleine Blockade errichtet. Über die zu klettern, dem User GegenAnlegerBertrug nun unmöglich ist.

Gezeichnet

GegenDummesGebabble ;-)

Optionen

| Boardmail an "AngelaF." |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Hardstylister2" |

Wertpapier: IVU Traffic Technologie |

Für die Bedienung von Maschinen ungeeignet.

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Ich denke, die Geschichte wird spätestens mit dem Freitaghandel verdaut sein, und auch weiter keine Auswirkungen mehr nach sich ziehen.

Die Sache ist die, das IVU Rail Produkt wird auf jeden Kunden und mit dem Kunden modifiziert und je nach Wunsch kann dies auch sehr kostenintensiv sein.

BLS sind ihre Wünsche einfach zu teuer geworden, so dass sie jetzt die Sparbremse getreten haben. Um nicht zu arm da zu stehen, wird behauptet, dass es an der Schnelligkeit des Produktes lag.

IVU wehrt sich logischer Weise nicht, weil mal ja weiterhin mit BLS zusammen arbeiten will und wird...

Und irgendwie klingt es so, als würde man bei IVU froh sein, ein paar Mitarbeiter für andere Projekte wieder zur Verfügung zu haben.

Fazit:

Schwam drüber und Nachkaufchance nutzen!

Optionen

| Boardmail an "ede.de.knipser" |

Wertpapier: IVU Traffic Technologie |

2010: 9,15%,

2011: 9,54%,

2012: 10,41%,

2013: 12,41%,

2014: 9,63%,

2015: 11,36%,

2016: 3,25% (Ausnahmejahr),

2017: 12,85%,

2018: 11,69%,

2019 (e): 15,14%,

2020ff (e): 16%.

Für 2018 liegt unsere Margendifferenz vielleicht darin, dass ich die Auflösungen von Rückstellungen aus Chile und den Gerichtsvergleich herausgerechnet hatte. Zu den Sondereffekten hatten wir schon bei w:o diskutiert.

Ich kann mich grundsätzlich nicht erinnern, geschrieben zu haben, dass IVU keine Skaleneffekte erzielen kann. Das müsste schon allein durch das Wachstum, Standardlösung, Cloud möglich sein. Allerdings sehe ich bei 16% (auf den Rohertrag!) irgendwo auch eine Obergrenze.

Nimmt man den Durchschnitt 2010 bis 2019 und klammert 2016 aus, komme ich auf eine durchschnittliche Rohertragsmarge von 11,35%. Seit 2010 ohne 2016. Das ist geringfügig weniger als die Marge des letzten Berichtsjahres 2018. Deshalb sehe ich nach meiner Rechnung hier keinen Trend.

Für dieses Jahr gibt es zweifellos einen Margensprung aber die Frage ist, ob das eben in der Zukunft so weiter geht. Da bin ich vermutlich langfristig skeptischer als Du. Dabei nehme ich für 2020 und "Ewige Rente" erstmal immerhin auch eine Rohertragsmarge von 16%(!!). Das empfinde ich als relativ progressiv.

Ich kann mich noch erinnern, wie man bei Pfeiffer Vakuum, wirklich ein Top-Unternehmen, glaubte, deren Margen würde ewig anhalten. In einem Markt, bei dem des tatsächlich nur eine handvoll Wettbewerber gibt - weltweit!! Von 2003 bis 2007 hatten die tatsächlich ihre EBIT-Marge auf gigantische 27,5% gehoben! Aber jetzt stehen sie eben wieder bei 10%. Und auch im Software-Bereich gibt es nicht so viele Unternehmen, deren Margen langfristig zwischen 15 und 20% liegen bleiben.

Nochmal, da ich das Gefühl bekomme, ich werde als IVU-Basher gesehen: ich will IVU nicht bashen und finde den Laden auch sehr gut. Glaube aber, dass 16% Rohertragsmarge eher Peak ist. Aber das nehme ich generell für den Tec-Bereich an.

Moderation

Zeitpunkt: 30.09.19 12:34

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 30.09.19 12:34

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

> Andere Branche

> Keine Rahmenverträge wie IVU sie hat

> Die Kunden von IVU oft aus dem öffentlichen Sektor (in dem die Uhren bekanntlich anders laufen)

> IVU ist da, wo in Zukunft viel (Steuer-)Geld hinfließen wird

Vergleich mit Pfeiffer, ähnelt einem "Äpfel-Birnen-Vergleich"

Optionen

| Boardmail an "AngelaF." |

Wertpapier: IVU Traffic Technologie |