Siemens Energy AG - Thread!

Seite 22 von 223 Neuester Beitrag: 18.07.25 16:32 | ||||

| Eröffnet am: | 17.09.20 21:50 | von: BorsaMetin | Anzahl Beiträge: | 6.565 |

| Neuester Beitrag: | 18.07.25 16:32 | von: Bauchlausche. | Leser gesamt: | 2.608.736 |

| Forum: | Börse | Leser heute: | 1.194 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 19 | 20 | 21 | | 23 | 24 | 25 | ... 223 > | ||||

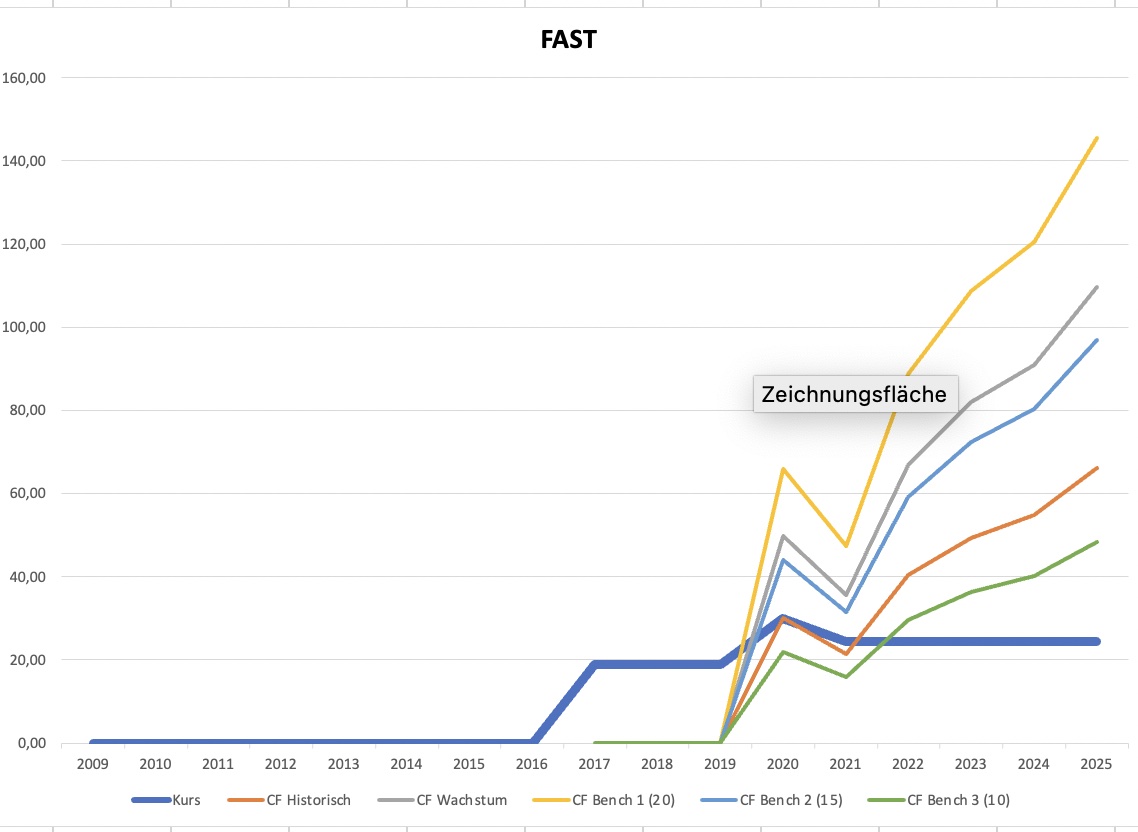

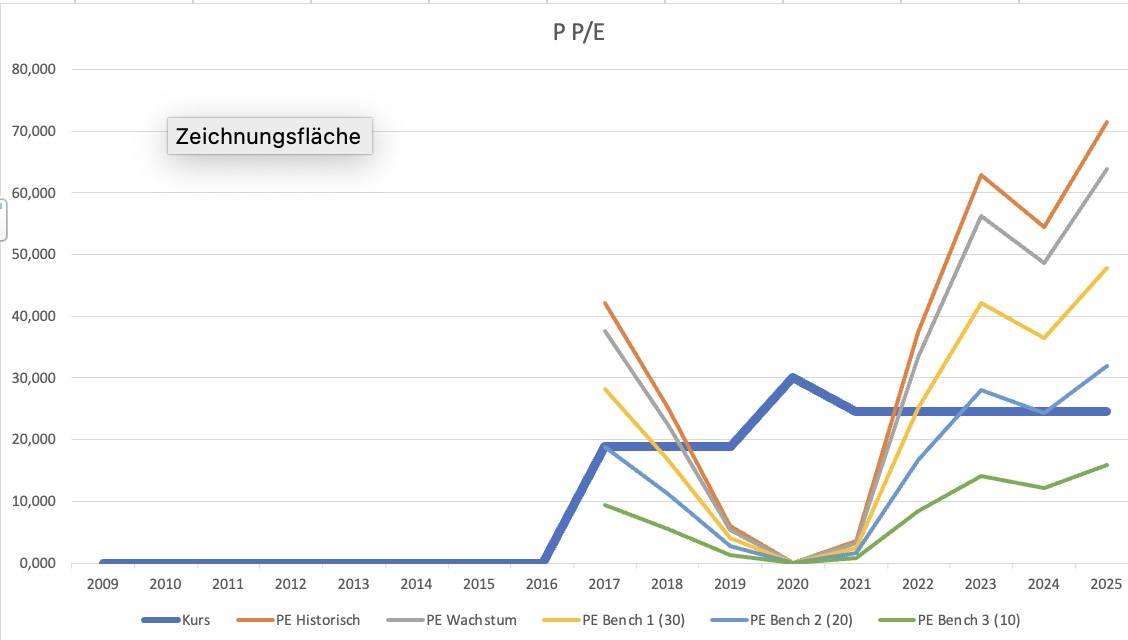

Warum: P/E ist gerade bei wachsenden und stark investierenden Titeln nach unten verzerrt, weil Gewinne reinvestiert werden. (So hätte man 2015 /16 z.B. sehen können, dass trotz P/E von 300 eine Amazon eher billig war, wie man heute ja auch im Kurs weist). Investitionen sind zum Bsp. Forschung und Aufbau von neuen Produktionen.

Als Grenze zwischen eher hoch und eher niedrig nimmt man gerne 15 (kommt aus der US Schule), beim Wachstumswerten ist das durchschnittliche Wachstum des CF gerne der Multiplikator, eher billig bewertete Werte liegen unter 10. Am FAST sieht man, wo ungefähr die Kursziele herkommen und das der Kurs von Siemens Energy nicht völlig Kappes ist. Bei über 30 fanden wir uns schon an der oberen Spanne für 21, das aktuelle Kursniveau ist für das laufende Jahr o.k., sinkt es weiter, laufen wir nach FAST in eine langsam attraktive Bewertung rein. Für 22 ff bietet der Cash Flow durchaus Raum für die Kursentwicklung, die Kurse über 30 sind einfach ein bißchen zu früh. Als längerfristiges Investment, gegeben diese im Netz frei Verfügbaren Prognosen (Durchschnittswerte der Analysten!) also durchaus nicht verkehrt, kurzfristig war es überhypted, dass wird bereinigt, wir könnten aber noch ein bärisches OVershooting vor uns haben.

Historie ist hier eigentlich mit einem Jahr (2020) Quatsch, man sieht aber, 2020 war der CF gut.

Optionen

| Boardmail an "TillyI" |

Wertpapier: Siemens Energy AG |

Angehängte Grafik:

bildschirmfoto_2021-05-13_um_20.jpg (verkleinert auf 44%)

bildschirmfoto_2021-05-13_um_20.jpg (verkleinert auf 44%)

Das Ganze sollte den ein oder anderen längerfrisitig denkenden beruhigen, Garantie ist das nicht, wie auch. Es ist eine Aufbereitung der verfügbaren Daten. Ener6y hat halt den Nachteil, dass es wenig Historie zum Ausrichten gibt.

Vom Chart kann es weiterhin bis zur 22,x runter, das wäre der nächste Fibo und das Ausbruchsziel. Wäre Case überschießt es. Ein in CT weit Besserer sieht eher ein iBnR, was aber eine ähnliche Wirkung hat, wie von mir beschrieben. Erst mal mit Brutalität runter um dann äußerst scharf gen 30 und vielleicht mehr hochzuziehen. Keine Garantie, aber das ist das, was die CT nahelegt.

Optionen

| Boardmail an "TillyI" |

Wertpapier: Siemens Energy AG |

Angehängte Grafik:

bildschirmfoto_2021-05-13_um_20.jpg (verkleinert auf 45%)

bildschirmfoto_2021-05-13_um_20.jpg (verkleinert auf 45%)

Optionen

| Boardmail an "TillyI" |

Wertpapier: Siemens Energy AG |

Optionen

| Boardmail an "TillyI" |

Wertpapier: Siemens Energy AG |

Dennoch war der Kurs gerechtfertigt durch die Entwicklung zukünftiger Gewinne und Eigenkapital.

Oder anders formuliert in zwei oder drei Jahren werden wir uns vermutlich darüber unterhalten, dass die Aktie bei 35,- unterbewertet wäre.

Wenn die Aktie in fünf + Jahren bei über 45,- liegt und Dividenden von 2,5% bis 3% vom Kurs ausschüttet wird man sich gefreut haben die Aktie für unter 30,- erhalten zu haben, auch wenn der Kurs aktuell, im Verhältnis zum Gewinn, aktuell etwas hoch ist.

Gegenüber vielen neuen kleinen Wasserstoff Firmen am Markt kann ein "Vollsortimenter mit Wasserstoffanteil", mit viel Erfahrung wie SE, diese Erwartung erfüllen.

Das alles führt dazu, dass sich Shortseller für die Aktie interessieren.

Die Kursrutsche vom 30.April , 4.Mai und 7. Mai sind auf Shortseller zurückzuführen. Gerade der 4. Mai in Verbindung mit einigen SL. Die Kursentwicklung der Tage davor führte den Kurs bei vielen vor die SL Grenze, da war noch wenig notwendig.

Siehe hier: https://fintel.io/ss/us/smney

Wenn die sich an zwei Tagen in Folge die Finger verbrennen geht es aufwärts.

Die alte Siemens AG hat in den besten Jahren meine ich so ca. 3 Mrd. ausschütten können.

Die Windkraft hat bei Siemens und Gamesa traditionell mit extrem geringer Gewinnmarge gearbeitet. Meine Unterstellung ist, dass das auch so bleiben wird. Über das Gegenteil würde ich mich natürlich freuen.

Dass aus der fossilen Sparte noch einmal Gewinnmargen wie in früheren Zeiten kommen, ist meiner Meinung nach auch nicht abzusehen.

So bleibt die neue Welt mit H2, Speichertechnik, Netzstabilisierung, usw. Das sind tolle Technologien, die mich persönlich und beruflich interessieren und ansprechen. Und für mich steht im Grunde außer Frage, dass Siemens Energy hier ganz vorne mitspielen wird. Aber eine große Gewinnmarge kann ich mir auch hier nicht vorstellen. Wer Unternehmen wie Siemens von innen kennt, wird mir vielleicht zustimmen, dass Gewinnmargen durch jahrelang gewachsene Strukturen mit Overhead ohne Ende dezimiert werden. Und Siemens Energy ist leider kein schlankes, frisches Unternehmen. Ich vermute dort also entsprechende Probleme.

Wie erwähnt, ich finde das Unternehmen vom Portfolio her exzellent. Aber hohe Gewinnmargen kann ich mir leider nicht vorstellen.

Alles natürlich nur Spekulation und Gedanken.

Was hilfreicheres ist nicht möglich, der Chart gibt akutell beides her, Gipfelsturm und Höllenritt. Auf Schlusskurs kann man eventuell mehr sehen, aber wenn es ganz doof läuft, hat der MArkt bis dahin Fakten geschaffen.

Optionen

| Boardmail an "TillyI" |

Wertpapier: Siemens Energy AG |

Ich sehe den heutigen Rücksetzer als Retest und habe ihn entsprechend zum Senken des EK benutzt.

Optionen

| Boardmail an "zeroeightfifteen" |

Wertpapier: Siemens Energy AG |

Es ist auch vom Umfeld schwierig. Freitag ist Verfall, kann gut sein, dass di eher ruhige Phase dazu genutzt wird, Energie auf einem guten Level zu parken.

Gleichzeitig ist der Dax in beide Richtungen offen, wobei im Moment eher der Ausbruch nach oben droht (und da gibt es auch eine Reihe vonaus CT Sicht aktiven Zielen, wenn man das fundamentale ausblendet und nur darauf guckt). Das könnte einen allgemeinen Shortsqueeze triggern.

Nach unten habe ich vor Wochen, als bei den Haifischen über einen bullischen Ausbruch aus der Flagge spekuliert wurde, auf die Gefahr eines Rutches und Umweg über Italien aufgrund der Gaps und einer recht ästhetischen Kreuzformation bei 27,4 hingewiesen. So kam es dann auch. Ebenso ästhetisch wäre die Abarbeitung der Ziel 22 und ggf. 18 (wenn, dann aber schnell mit einem üblen Move in den näcshten Tagen im Rahmen einen noch zu vollendenen BnR).

Für Nervenschwache, zur Erinnerung, der Chartmagnet im Wochenchart (Popgun) bei 30. Leider gibt es bei der Formation aber keine Aussage über Entfernung (zumindest keine Belastbaren, vage is 2 bis 3 mal Kerzenlänge) und vor allem Zeitfenster. Es kann schnell gehen, es kann sich aber auch schmerzhaft ziehen.

Optionen

| Boardmail an "TillyI" |

Wertpapier: Siemens Energy AG |

Euch allen eine gute Zeit

VG

Optionen

| Boardmail an "Zerospiel 1" |

Wertpapier: Siemens Energy AG |

Das sind typische Squeezebewegungen, passt hier, es habe sich vermutlich viele unterhalb des Kanals abgesichert oder im letzten Jahr gesetzt. Das wird jetzt alles schön raus genommen. Gerne steigen in der Gegenbewegung (run) die Werte dann auf neue Hochs, hier würde das Run Stand jetzt, eine DBW auslösen, die schon jetzt Ziele deutlichst über 30 hätte. Das Ganze könnte ich

Für eoinen iBnR ist das noch zu wenig, da wäre eher 18 zu befürchten. Heute auf Schlusskurs wurde erst mal der Widerstand gehalten. Nicht mehr, nicht weniger.

Was die Renditen angeht. 3% auf einen kurs von 40 glaube ich nicht, aber 3% auf den jetzigen Kurs könnte klappen (also gerechnet auf den Einsatz). Das mit dem Wasserkopf - sollte der aber nicht verschlankt werden - ist leider bei großen Unternehmungen ein Punkt. Beim Wind bin ich etwas optimistischer. Wir kommen dort aus einer investitionsschwachen Zeit mit Überkapazität und werden, wenn man es wirklich ernst meint, unvorstellbare Investitionen sehen. Diese werden sicher neue Kapazitäten und Player schaffen, typischerweise geht dem aber ein Knappheitsmoment mit hohen Margen voraus, also eine Reihe guter Jahren.

Was mich aber hier überzeugt ist, dass der größte Markt imo, unter dem Radar vieler grün denkender, der blaue und der türkise sein wird. Da sehe ich durchaus auch viel Raum für Siemens als Technologieallrounder. Vor allem gibt es hier auch Potential für Zukäufe, weniger sportliche Bewertungen und auch Potentiale jenseits der Börsennotiertheit. Um das zu verdeutlichen. Deutschland hat sich in seiner Agenda das Ziel 90-110 THW H2 bis 2030 gesetzt, aber nur 14 TWh sollen sicher grün sein. Diese 14 brauchen aber schon 20 TWh grüber Strom, wenn man mal rechnet sind das eine Menge, weit über 1000 WKAs (alternativ Solarzellen, aber ier in D), also eine riesen Investition. Da braucht man keine Experte zu sein, um zu sehen, dass der MArkt neben grünem H2 (also gasbasiert mit CCS oder Kohlestoffabscheidung) riesen Potential hat. Da kommt keine NEL etc. hin, wohl aber Energy. Und als eher große und kpomplexe Projekte dürfte bei hohem Bedrarf da durchaus Marge drin sein.

Optionen

| Boardmail an "TillyI" |

Wertpapier: Siemens Energy AG |

Abenteuerliche Analysen werden in den Raum gestellt, selbsternannte Analysten schwurbeln vor sich hin...wird in eine wissenschaftliche Sprachhülse verpackt und dann verkauft/andenmanngebracht Da haben ja RWE und Eon besser Zukunftaussichten. Nichts dagegen...aber Leute dies ist ein Wert der Kategorie " bleib treu und redlich" " Krumme um Krumme ernährt sich der Spatz " wer Fantasie, Beweglichkeit und Agilität mit einem Bleifisch in Verbindung bringt liegt hier !