Aixtron- und die Banken stufen fröhlich auf kaufen

Und noch was zu 0,11 € Dividende aller Voraussicht nach. Welti, manchmal wäre es besser ein kleines Hirn zu haben als gar keins. Sieht man ja an Dir.

Ich habe soeben nebenan geschrieben.

Dieser grenzdebile crétin dorftrottel sondern erneut seine schwachsinnigen und völlig inhaltslosen Statements ab. Das muss ich nicht haben....

Mit Rattengift könnte ich übrigens behilflich sein. Aber dann muss dieser Schwachkopf auch endgültig verschwinden.... Was für ein Kleingeist!

Keine Ahnung warum "die Missgunst" hier derart beachtet wird.

Heute war ein guter Tag für AIX! .... da kann mir keiner mehr in die Suppe spucken!

Optionen

| Boardmail an "Der Pareto" |

Wertpapier: Aixtron SE |

Geh doch ein paar Seiten zurück und lies deine Beiträge. Bei 10 € oder 11 € hattest du geschrieben, dass du und dein imaginären Freunde den Deckel haltet.

Wo steht der Kurs?

Irgendwann hast du vielleicht auch mal recht...

Optionen

| Boardmail an "Carizonachris" |

Wertpapier: Aixtron SE |

Optionen

| Boardmail an "crocky" |

Wertpapier: Aixtron SE |

aber ich gönne dir zunächst, dass bei 24€ deine Order bedient werden

und nachher bei 27€ und 32€…))) und in einem Jahr sauen wir mal, vielleicht kriegst du noch bei 40€ irgendwas leerverkauft)

Da werde ich mich für dich sehr freuen!

Optionen

| Boardmail an "crocky" |

Wertpapier: Aixtron SE |

Charttechnisch sehe ich eher eine Chance nach Jahren der Stagnation. 15,50 € wäre mir die erste Tranche Wert, 15€ am 38er RT der Untertasse noch besser. Aktie in den letzten 6 Monaten von 9,60€ auf 20€ gut gelaufen, da ist eine Konsolidierung gesund.

Fundamental auf Sektorenebene wird der steigende Bedarf an Chips den nötigen Schub geben.

Aktuelle Shortpositionen bei etwa 200Mio Stück.

Totale netto shortpositie op 26 februari 2021: 8,34%

https://shortsell.nl/short/Aixtron

Angehängte Grafik:

aixtron.jpg (verkleinert auf 39%)

aixtron.jpg (verkleinert auf 39%)

Ist schon schlimm, wenn man selber den Anschluss verpasst hat und vom Rand aus zusehen muss.

Er bekommt seine Aufmerksamkeit halt in die falsche Richtung.

Also 2. Profil anlegen und sich selber auf die Schulter klopfen.

Ist halt ne arme Sau!!

@alexandrowa dumm rumlabern ohne Inhalt. Mach erst mal Hausaufgaben

Dem Markt gefällt die AIX Story offensichtlich !

Mir auch!

SiC!

Optionen

| Boardmail an "Der Pareto" |

Wertpapier: Aixtron SE |

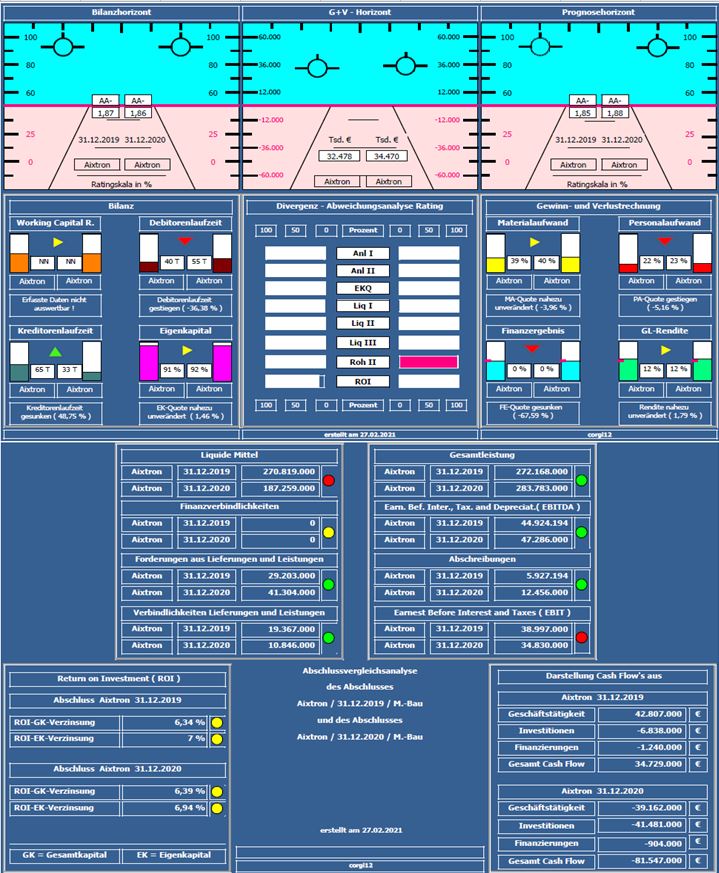

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2019 mit dem Jahresabschluss 2020 verglichen ( vor Corona und in Corona ). Häufiger wird angemerkt, warum Auswertungen mit alten Daten präsentiert werden. Bei den von mir erstellten Kurzanalysen handelt es sich um ein längerfristiges Projekt bei dem zunächst vorpandemische, danach dann inpandemische und zum Schluß nachpandemische Zeiträume dargestellt werden, um den Einfluß von Corona auf Unternehmen/Branchen zu dokumentieren.

Bilanzratingnote: Die Bilanzratingnote hat sich von 1,85 auf 1,88 minimal verschlechtert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Gesamtleistungswachstum (+ca. 4%) & Jahresüberschuß (+ca. 6%) gestiegen, Eigenkapitalquote von 91% !!! Auf 92% !!! gestiegen, keine Finanzverbindlichkeiten, sehr starke liquide Mittel.

Negativ: Rohertrag II-Quote leicht nachlassend; damit ist die Aufzählung komplett.

Resume: Ein bilanziell sehr starkes Unternehmen, mit einer gigantischen Eigenkapitalquote von 92%.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Freenet, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec, Nokia, M1 Kliniken, Zalando, Wacker Chemie, ams, SAP, E.ON, Fresenius Medical Care, Fraport, Aumann, Scout24, BP, Ericsson, Bayer, ADVA Optical, EVN, BMW, Siemens Energy, Bitcoin Group, Shop Apotheke, RWE, LPKF Laser, Infineon, Bastei Lübbe, Südzucker, WackerNeuson, Pepkor, TeamViewer, thyssenkrupp, Lanxess, Deutsche Börse, Auto1 Group, Nagarro, home24, HeidelbergCement, Bilfinger, Deutz, Fielmann, SMA Solar, Philips, Cegedim, Fresenius SE, Mediclin & Aixtron.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

aixtron_2019_2020.jpg (verkleinert auf 70%)

aixtron_2019_2020.jpg (verkleinert auf 70%)

Gerade das der Samsung Deal noch kommen kann zeigt, das er sehr wahrscheinlich ist.

Spätestens im Mai laut einem Artikel soll die Entscheidung kommen.

Denke aber bei der Auftragslage wird Samsung sich früher entscheiden. Geplant ist ein Release für 2022.

Zu OVPD hatte Aixtron im Call das Folgende gesagt: "So that is something which we expect to take a couple of months.” Daraus würde ich nicht machen, dass das sogar "früher als Mai" kommt. Dass Aixtron aber weiterhin positiv gestimmt ist kann man daran festmachen, dass die Guidance für 2021 einen (kleinen) Umsatzbeitrag aus diesem Projekt enthält.

Optionen

| Boardmail an "dlg." |

Wertpapier: Aixtron SE |

Es hat aber keiner gesagt ob dieser „einen (kleinen) Umsatzbeitrag“ positiv oder negativ ist....

Ich bin nach wie vor sehr skeptisch bezüglich OLED. Für mich ist es wie eine gefrorene Ente im Kühltruhe eines Fischrestaurants.

Optionen

| Boardmail an "crocky" |

Wertpapier: Aixtron SE |

https://www.boerse-online.de/nachrichten/aktien/...ulieren-1030091759

Optionen

| Boardmail an "Der Pareto" |

Wertpapier: Aixtron SE |