Adva ein Diamant am Investoren Himmel

Optionen

| Boardmail an "Gandalf270760" |

Wertpapier: ADVA Optical Network SE |

Angehängte Grafik:

image.jpeg (verkleinert auf 53%)

image.jpeg (verkleinert auf 53%)

Wochenchart:

Ohne irgendwelche (negativen) Nachrichten geht es mit Adva über 2% runter.

Der TecDax steigt dagegen um gute 2,5%

Beim Jahreschart-Vergleich sieht es noch viel gruseliger aus.

Da stimmt doch irgendwas nicht..........bin echt genervt!

Hätte ich man vor den Zahlen von Evotec, die Adva verkauft um damit meinen Evotec-Bestand erhöht.

Aber nein......ich Blödmann habe es nicht gemacht :-(

in #4972!

Dass ADVA nicht stärker korrigiert, liegt wahrscheinlich am Marktumfeld. Sonst wäre sie bestimmt schon weiter unten.

Jetzt muss die 10 bzw. die EMA50 halten, sonst wirds böse.

Gruß

diese Woche wird's ne seitwärts Bewegung geben - anschließend wird die Kauflaune wieder gesteigert -

bin gespannt ob es eintrifft ....

Optionen

| Boardmail an "Gandalf270760" |

Wertpapier: ADVA Optical Network SE |

Heute morgen, mit insgesamt 25% plus, zu 10,15 Euro verkauft.

Und ich bin froh darüber!!!

Habe keinen Nerv mehr mich über Adva zu ärgern.

Die Aktie läuft seit Wochen sehr, sehr bescheiden. Stagniert, nein läuft sogar gegen den positiven Markt.

Sehr gut, heute (wieder) zu beobachten.

Heute Morgen Adva im plus - der Markt im minus.

Heute Nachmittag der Markt im plus - Adva fällt.

Und was mich die Pest ärgert......

Vor ca. 2 Wochen war ich drauf und dran Adva zu ca. 10,35 zu verkaufen und mit dem Erlös,

vor den Zahlen von Evotec, meinen Evotec-Bestand zu erhöhen.

Aber nein, ich Blödmann, habe noch an Adva festgehalten/geglaubt.

Zumal ich doch von Evotec total überzeugt bin.

Aber nein, wie gesagt, ich Blödmann, habe meine möglichen xxx Aktien nicht um 2,4 Euro gesteigert.

Trotz allem, wünsche ich allen Adva-Investierten, weiterhin viel Glück.

wenn das Vertrauen fehlt ! dann raus aus der Aktie

25% ist doch ok ! mehr gibt es bei der Bank auch nicht :-)

viel Erfolg weiterhin

Optionen

| Boardmail an "Gandalf270760" |

Wertpapier: ADVA Optical Network SE |

Wie soll man das betrachten ? ???

6.

Beschlussfassung über Neuwahlen zum Aufsichtsrat

Der Aufsichtsrat schlägt vor, als Vertreter der Anteilseigner

Herrn Nikos Theodosopoulos, wohnhaft in Manhasset, New York, USA, geschäftsführender Gesellschafter der NT Advisors LLC,

Es wird darauf hingewiesen, dass beabsichtigt ist, Herrn Theodosopoulos für den Fall seiner Wahl in den Aufsichtsrat als Kandidaten für den Aufsichtsratsvorsitz vorzuschlagen.

Herr Nikos Theodosopoulos ...... bei den folgenden Gesellschaften Mitglied eines einem Aufsichtsrat vergleichbaren Kontrollgremiums eines Wirtschaftsunternehmens:

& ist

Mitglied im Board of Directors der Arista Networks, Inc., Santa Clara, Kalifornien, USA,

Das mit ARISTA finde ich schon irgendwie stark.

http://www.advaoptical.com/de-DE/about-us/...e/supervisory-board.aspx

Optionen

| Boardmail an "dlg." |

Wertpapier: ADVA Optical Network SE |

Ich sage es wenn ich verkaufe :-)

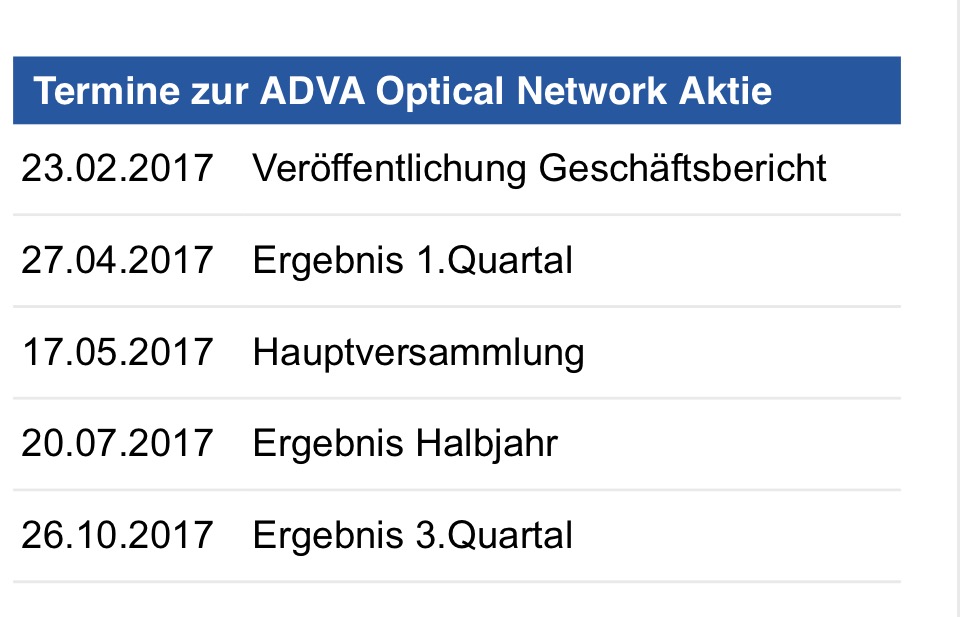

17 Tage noch - jetzt wird's spannend

Optionen

| Boardmail an "Gandalf270760" |

Wertpapier: ADVA Optical Network SE |

Vergleiche doch bitte mal den Adva-Chart vom letzten Monat, mit dem TecDax-Chart.

Dann solltest Du erkennen, von was ich rede.

Und auf ein Jahr gesehen, sind wir bei plus minus null.

Da nützt es einem gar nichts, wenn der Kurs im ersten Quartal, wie Du berichtest, um >35% gestiegen ist. Dafür ist er zuvor auch überproportional gefallen.

Achso, bezüglich: ">35% Kursperformance im ersten Quartal"

Da komme ich auf 28,4% plus.......8,21 zu 10,54 (Quelle Finanzen.net / historische Kurse)

zum Ende der Woche wird der Kurs anziehen - dann geht's für dieses Quartsl auf die Zielgerade

Optionen

| Boardmail an "Gandalf270760" |

Wertpapier: ADVA Optical Network SE |

Und am Tag der Zahlen, geht der Kurs rapide in den Keller.........wie immer!

Optionen

| Boardmail an "Gandalf270760" |

Wertpapier: ADVA Optical Network SE |

Wie bekannt hat ADVA vor über einem Jahr eine größere Übernahme vollzogen. Dies hat aufgrund der damit verbundenen Integrationskosten dann zu einer geänderten Bewertung geführt. Also hier ist schon mal ein Vergleich gegenüber dem Index nicht sinnvoll, da es bei ADVA diesen Sonderfaktor (Übernahme) gegeben hat.

Mit den letzten Zahlen im Febr. hat sich nun gezeigt, dass das Thema Integrationskosten erledigt ist und diese Unsicherheit ist aus der Bewertung entwichen. Das zweite Thema "Verzögerung bei der Einführung der CloudConnect-Produkte" ist im Febr. auch abgeschwächt worden, also ist auch diese Nachricht in eine verbesserte Bewertung eingeflossen. Was weiterhin zu einer positiven Neubewertung geführt hat, war der Margenausblick für Q1, der im Vergleich zu vergangenen ersten Quartalen sehr hoch prognostiziert wurde.

Jetzt sollte der Markt diese Themen im Kurs eingepreist haben, und jetzt geht es darum die Erwartungen in den Q2-Ausblick zu bestätigen. Denn Q1 sollte meines Erachtens nicht groß überraschen, da zum Zeitpunkt des Ausblicks schon mehr als die Hälfte des Quartals vollzogen war, und weil es auch keine Gewinnwarnung gegeben hat (die hätte nämlich dann auch letzte Woche erfolgen müssen). Bzgl. Q2 wird es insbesondere nun auf den Umsatz ankommen. Hier hat man in Aussicht gestellt, dass die DCI Kunden schwer einschätzbar sind, und für positive Überraschungen sorgen können, dass demnächst wieder ein neuer Tier-1 Kunde vermeldet warden sollte, und dass der Umsatz für Q2 dann einen neuen Rekord darstellen dürfte (meines Erachtens sollte es dann einiges über 150 Mio. Euro sein).

Das sind nun auch schon einige Vorschusslorbeeren, welche dann auch entsprechende Erwartungen hervorgerufen haben. Daher ist der Titel nun auf dem Kursniveau eben auch etwas riskanter als noch vor 3 Monaten. Denn die Chart-Technik steht hier auch vor einer Entscheidung: entweder sieht der längerfristige Chart wie eine umgekehrte W-Formation aus, und es geht nach unten, oder wenn das alte Hoch aber übertroffen wird, dann zeigt der Chart eindeutig nach oben (ohne nenneswerte Widerstände).

Meines Erachtens steht insbesondere der Umsatz-Ausblick etwas in den Sternen. Hier könnte es Überraschungen in beide Richtungen geben, also entweder eine Stagnation bzw. nur geringfügige Erhöhung auf Q1-Level, oder aber in die andere Richtung ein gewaltiger Sprung über die hohen Umsatzquartale des letzten Jahres (also um die 160 Mio. Euro). Falls es hier stagnieren sollte, dann wird die Geschäftsleitung, dies auf die zweite Jahreshälfte schieben, so dass hier die Euphorie nur etwas eingedampft sein sollte. Die Q2-Marge sollte gegenüber Q1 schon weiter ansteigen (vermutlich ist die Range dann wieder etwas gestreckt), aber hängt etwas umgekehrt-proportional vom Umsatz ab, denn wenn höhere DCI-Umsätze hinzukommen dürfte dies etwas auf die Marge drücken und umgekehrt.

Zum Ausblick auf 2018 und darüberhinaus: hier ist das Management ja überzeugt, dass "die Früchte insbesondere ab 2018 eingefahren werden". Wenn ich sehe, wie sich derzeit die Kundenbasis und der Marktanteil zugunsten von ADVA entwickeln und der Ensemble Bereich nun vorankommt, dann kann ich mir tatsächlich vorstellen, dass auch bald die 2018 EPS Schätzungen angehoben werden (hängt natürlich auch von der Entwicklung in 2017 ab).

Schauen wir mal.

Viele Grüße

long-term-investor

Du schreibst eigentlich auch immer nur das gleiche, nur das du die Q Zahlen immer nach vorne schiebst. Wenn man dann deine Berichte vor 1,5 Jahre betrachtet müsste die Aktie jetzt auf 15-20 stehen.

Was die Aktie 2015 zu neuen Höhen beflügelte habe ich hier des öfteren geschrieben, derartige Sprünge werden garantiert nicht annähernd wieder so stattfinden, auch 2018 nicht wenn dann angeblich die Früchte zu tragen kommen.

Bis dahin kann KEINER wissen was dann Sache ist!

Schöne Ostertage

Dann werde doch einfach mal konkret, als hier solch nebulöse Behauptungen aufzustellen.

Zu meiner Einschätzung von vor 1,5 Jahren: da hat sich ja wohl einiges getan, nämlich die Übernahme, wie oben geschrieben. Dies hat natürlich einiges verändert.

Es kann genauso gut zu einer Eskalation in Nord-Korea kommen oder ein anderer 'schwarzer Schwan', aber da muss man schon beide Augen schließen, wenn man die positive wirtschaftliche Entwicklung und die weiteren Aussichten für die Unternehmensentwicklung nicht sieht. Den Kursverlauf kann natürlich niemand vorhersehen, aber mit einer positiven Geschäftsentwicklung steigen die Chancen weiter und die Risiken gehen zurück.

Viele Grüße

long-term-investor

Und am Tag der Zahlen heftig in den Keller gerauscht.

Wie es scheint.......dieses Mal nicht.

Sollten sie tatsächlich am Tag der Zahlen steigen?

Oder rauschen sie trotzdem in den Keller, ohne zu vorherigen Anstieg?

Das wäre bitter.......

Moderation

Zeitpunkt: 21.04.17 08:26

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Marktmanipulation vermutet

Zeitpunkt: 21.04.17 08:26

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Marktmanipulation vermutet

Ich bin immer noch der Meinung, dass die sich zum Verkauf stellen sollten. 15 € und gut ist!