Adler Modemärkte

Seite 21 von 79 Neuester Beitrag: 28.08.21 08:57 | ||||

| Eröffnet am: | 10.06.11 09:30 | von: BackhandSm. | Anzahl Beiträge: | 2.968 |

| Neuester Beitrag: | 28.08.21 08:57 | von: fbo|2293608. | Leser gesamt: | 521.704 |

| Forum: | Börse | Leser heute: | 267 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 18 | 19 | 20 | | 22 | 23 | 24 | ... 79 > | ||||

Ich geh daher davon aus, dass wir zumindest eine deutliche Gegenbewegung erleben werden.

Denkbarer Bereich wäre zuerst die 6,8 € und dann die 7,7 €. Wobei die 7,7 € Marke wohl nur erreicht wird, wenn die Q3 Zahlen keine Horrordaten bringen. Glaub ich aber nicht. Q2 war schon ganz vernünftig und das Q3 jetzt auch keine Bäume ausreissen wird, ist ja eh bekannt. Ich erwarte aber ab Q4 den Turnaround bei den meistens operativen Kennzahlen, weil Q4 so schwach war (auch wetterbedingt) und Adler frühzeitig mit Kosteneinsparungen reagierte, die sich jetzt langsam auszahlen sollten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Adler Modemärkte |

Jetzt versteh ich auch die Kursverluste letzte Woche. Da wird der Vorstand wohl diese heute von Montega veröffentlichten Zahlen durchblicken lassen haben. Normalerweise geb ich nicht unbedingt was auf Analysten, aber Montega hat ja meist nen guten Draht zu dem jeweiligen Vorstand bzw. die Studie ist sogar im Auftrag des Vorstands entstanden. Offenbar will der Vorstand damit den Markt auf die bevorstehenden Zahlen vorbereiten.

Na wenn die Umsatzrückgänge wirklich so stark sind, werd ich meine bisherigen Gewinnschätzungen wohl nicht mehr halten können und damit auch nicht die Dividende. Läuft vielleicht auf ein Nullergebnis beim Überschuss hinaus. Vielleicht gibts trotzdem noch ne kleine symbolische Dividende aus dem FCF, falls da was hängenbleibt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Adler Modemärkte |

Mach ich sonst nicht so schnell, aber ich fürchte der Kurs kann jetzt doch noch einiges nachgeben.

Optionen

| Boardmail an "Zyzol" |

Wertpapier: Adler Modemärkte |

Es ging mir darum, wie stark der Umsatzrückgang ist und was eingepreist ist. Zudem hat Adler von allen diesen Werten die mit Abstand besten Bilanzdaten. Nicht ganz unwichtig in einer Marktkonsolidierung, wo diverse Unternehmen pleite gehen. Langfristig könnte Adler sogar zu den Gewinnern gehören, wenn etwas Glück hinzu kommt, beispielsweise das ein paar relativ gut aufgestellte Konkurrenten genau dann Finanzmittel brauchen, wenn es die Lage der Konjunktur und Banken nicht hergibt. Das will ich ja niemandem wünschen, schon gar keinem der Mitarbeiter, aber Adler hat halt eine starke Bilanz mit ausreichend Cash, um auch ein paar Jahre mit leichten Verlusten durchzustehen. Andere könnten auf der Strecke bleiben.

Trotzdem glaub ich auch, dass ein Nullergebnis nicht ausreichen wird, um Anleger anzulocken. Die Dividende war bisher eine ganz gute Absicherung. Wenn die wegfällt oder weniger als 20 Cents beträgt, wirds schwer für den Kurs. Dann muss man wohl mit Kursen von 5 € oder gar tiefer rechnen. Aber wie gesagt, vielleicht dann ein klassischer langfristiger Pick.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Adler Modemärkte |

Mal sehen wie weit der Adler abstürzt.

Desweiteren denke ich, dass die Expansion/Zukäufe der vergangenen 2 Jahre aufgrund des schwachen Absatzes in 2015/2016 aktuell belastend sind ... auch dann, wenn ich Adler als guten Integrator/Kostenmanager/Logistiker einschätze.

Allerdings glaube ich ebenso wie Katjuscha dass, wenn die Steilmann-Sache bei Adler nicht noch irgendwie quer reinhaut (!!!!), aufgrund der soliden Bilanzudaten Adler zurückkommen wird ... denn das Adler-Klientel wächst zahlenmässig in der Zukunft, es ist nicht so modisch wechselhaft wie anderswo, und die Kundschaft der pleite gegangenen Bekleidungsfirmen müssen anderswo einkaufen, zB bei Adler.

Die Kritiken an dem Auftreten/Image von Adler ... ist schon so ... naja, ... ich find' bei Aldi/Lidl/Netto/XXX manchesmal echt Sachen, die ich gut brauchen kann.

Wenn ihr - geschätztes Alter Mitte 30 bis Ende 40 (?) - mal in euch geht ... ihr würdet doch in 10 bis 15 Jahren auch nicht in den "Schrowange-Schnäppchenmarkt" Klamotten shoppen?!

Auch wird der negative newsflow bei Adler nun anhalten. Eigentlich sollten sie keine Dividende mehr bezahlen, da der Wind rauher wird. bisher haben sie das eh nur auf Druck des Großaktionärs Steilmann gemacht, der geld brauchte. Jetzt haben die aber nichts mehr zu sagen, deshalb denke ich, dass vernunft einkehrt und das Pulver trocken gehalten wird. Hinzu kommt, dass mögliche Käufer des Aktienpaketes von Steilmann nun eine angeschlagene Adler in den Boden schießen und das ohne große gegenwehr. jeder weiß nun, dass richtig miese Zahlen noch folgen werden. Alte Tiefs im Bereich von 4€ halte ich für nicht unwahrscheinlich.

Aber jetzt, wo das 2. miese Jahr beim Umsatz droht, bei erhöhten Kosten, und mit der Steilmann-Sache als blackbox/Unsicherheitsfaktor für potentielle Investoren wie wir ...

Ich denke, was USER simplify in seinen beiden letzten Sätzen in #512 schreibt, so könnte es kommen.

Optionen

| Boardmail an "nope1974" |

Wertpapier: Adler Modemärkte |

Rutsch der Kurs tatsächlich in absehbarer Zeit an die 4 heran, überlege ich mir einen Wiedereinstieg.

Mal sehen was die nächsten Zahlen bringen und auch in Bezug auf den Kurs auslösen.

========================

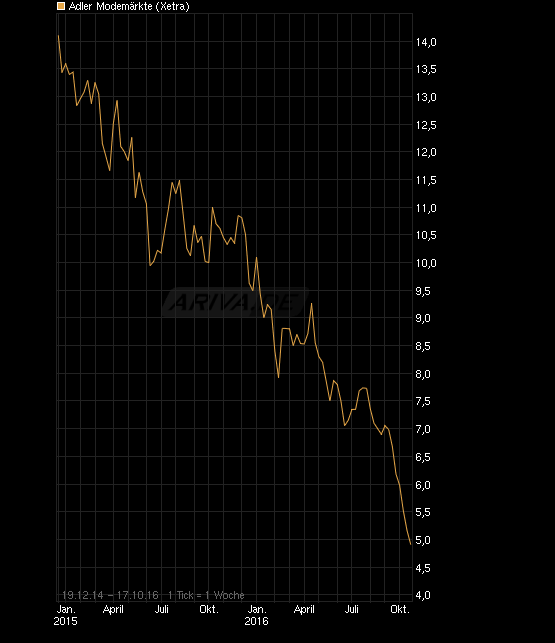

Hier sind in den letzten Jahren schon soviele Zahlen Geschichte geworden, daß die 5 da auch nichts anderes ist als jede andere Zahl zuvor auch. Der große Trend ist weiter klar südwärts gerichtet ohne die geringsten Anzeichen, daß man einen Boden finden möchte. Von daher sind auch noch alle Zahlen unterhalb der 5€ noch im Rennen. Nur weil eine Aktie lange und tief, fällt wird sie dadurch noch lange nicht billig. Entsprechend scheint hier weiterhin keine Eile geboten zu sein long zu gehen. Dafür müßten erstmal das fundamentale Siechtum einen nachhaltigen Turnaround hinlegen. Schätze die Q.3 Zahlen dürften dies nicht zeigen, sondern eher wieder/weiter unschön werden. Scheint man wohl etwas aktuell schon zu antizipieren beim Kurs.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Adler Modemärkte |

Angehängte Grafik:

chart_free_adlermodem__rkte.png (verkleinert auf 91%)

chart_free_adlermodem__rkte.png (verkleinert auf 91%)

In der Gegend liegen die Tiefs von Ende 2011 (ca. 3,76€) bzw. 2012 (4€).

Auf Grundlage der jahresZahlen von 2015 gibt es Adler dann fast geschenkt

( working cap bei ca. 3,80€)

JJ

Wenn man die 27-30 Mio Ebitda Prognose auf 23-25 Mio senkt, würde zumindest noch eine schwarze Null unterm Strich rauskommen. Das wäre glaub ich auf dem Kursniveau jetzt halb so wild. Wenn man aber nur nch von 20 Mio € ausgeht und vielleicht noch Sonderabschreibungen hinzu kommen, siehts etwas übler aus, vor allem falls man für 2017 keine große Hoffnung machen kann. Dennoch sollten die 4 € dann aber ein gutes Kaufniveau sein, allein schon von der Substanz her.

Zusätzlich stellt sich immernoch die Frage was mit den Steilmann-Anteilen geschieht. Kursverlauf hat vielleicht auch damit zu tun.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Adler Modemärkte |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Adler Modemärkte |

wg. der Montega Studie mach ich mich jetzt aber erstmal überhaupt nicht verrückt.

Ich warte die Zahlen im November ab und Punkt.

Die 2 bis 3 Wochen sind gleich rum.

Optionen

| Boardmail an "2141andreas" |

Wertpapier: Adler Modemärkte |