HomeToGo, die dt. Airbnb und Booking Konkurrenz

Das MINUS gleich mal genutzt und auf 13.530 St aufgestockt.

Ende 2023 mitte 2024 - sollte HomeToGo zwischen 6 und 9 Euro stehen.

Gerne auch höher .....

Optionen

| Boardmail an "selsingen" |

Wertpapier: HomeToGo SE |

20. Januar 2023

Hintergrundgespräch, dass ein positives bereinigtes Ebitda im Jahr 2023 ein Ziel des Vorstands ist, welches auch mit Blick auf die Begehrlichkeiten des Kapitalmarkts nun eindeutig im Fokus steht.

Das Erreichen dieses Zieles stufen wir als realistisch ein.

So können auf der einen Seite die Marketing-Kosten gesenkt werden, da der Kundenstamm inzwischen kräftig gewachsen ist.

Anderseits dürften die Synergien aus den jüngsten Akquisitionen immer sichtbarer werden, da viele Integrationsmaßnahmen bereits abgeschlossen sind.

Dies dürfte auch einer der Hauptgründe sein, warum der Aktie die charttechnische Trendwende gelang und das HomeToGo-Papier auch die Drei-Euro-Marke inzwischen zurückeroberte.

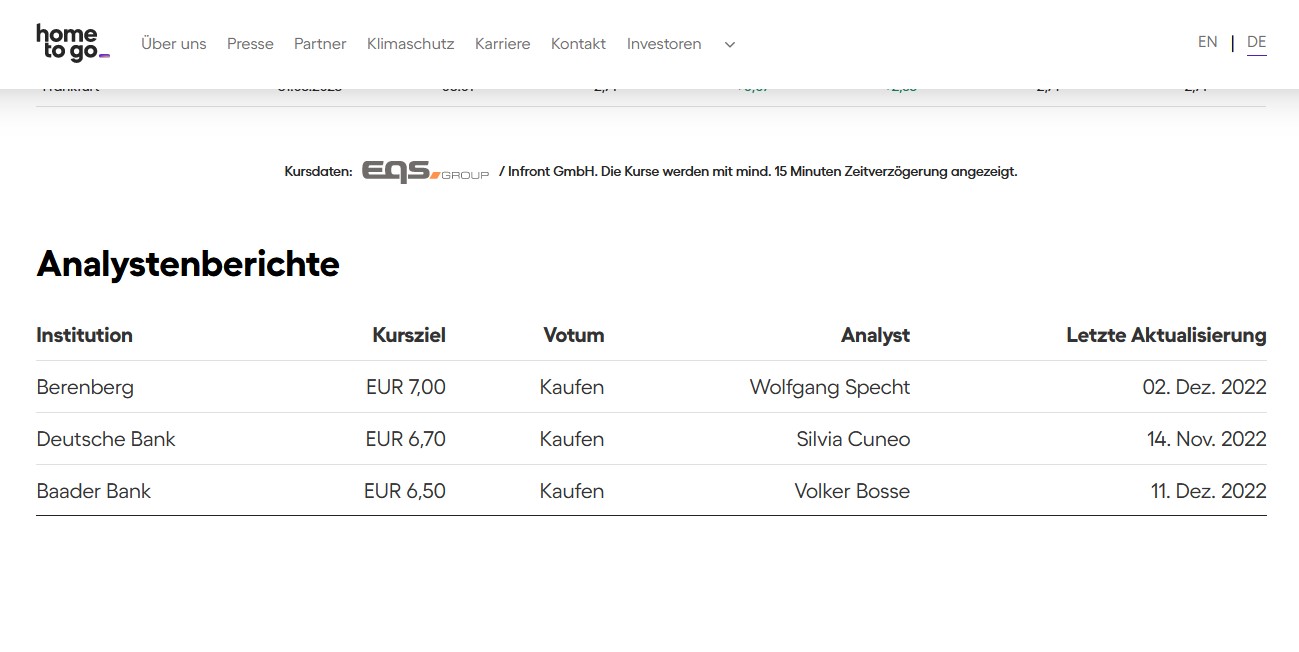

Noch deutlich optimistischer sind allerdings die Analysten: So sehen beispielsweise die Baader-Experten ein Kursziel von 6,50 Euro und die Kollegen von Berenberg gar von 7,00 Euro.

Nach unserer Meinung dürfte dies aber eine etwas längere Zeit dauern, bis solche Kurshöhen tatsächlich wieder erklommen werden.

Aber ein Niveau um 5,00 Euro sollte im laufenden Jahr machbar sein, wenn das Management weiterhin seine Hausaufgaben zuverlässig erledigt, der Gesamtmarkt mitspielt und uns neue externen Schocks erspart bleiben.

https://www.plusvisionen.de/20_01_2023/...e-trendwende-ist-geschafft/

Optionen

| Boardmail an "selsingen" |

Wertpapier: HomeToGo SE |

Aber die heute veröffentlichte Prognose kann durchaus gefallen.

Denn der Online-Marktplatz mit der weltweit größten Auswahl an Ferienhäusern, sieht gute Zeiten voraus. Bei vollem Fokus auf den Weg in die Profitabilität strebe HomeToGo für 2023 ein Wachstum der IFRS-Umsatzerlöse auf 165 – 175 Mio EUR an (13-19% Plus gegenüber 2022) und sei sehr zuversichtlich, den Break-even beim bereinigten EBITDA als Mittelwert der Prognose im Geschäftsjahr 2023 zu erreichen.

Wohlgemerkt beim „bereinigtem“ EBITDA. Aber immerhin, hiermit wäre man schon mal weiter als viele andere Onlinediensteanbeiter, die bis heute den Profitabilitätsnachweis ihres Geschäftskonzepts schuldig sind.

https://www.nebenwerte-magazin.com/...mit-meldungen-die-spass-machen/

Optimismus beim HomeToGo Vorstand

Dr. Patrick Andrae, Mitgründer & CEO of HomeToGo: „2022 hat bewiesen, dass die Vermietung von Ferienhäusern und -wohnungen einer der am schnellsten wachsenden und widerstandsfähigsten Segmente der Reisebranche bleibt.

Mit Blick auf die Zukunft ist der heutige Ausblick für 2023 ein spannender Meilenstein auf unserem Weg zur Profitabilität, der unsere volle Konzentration auf nachhaltiges Wachstum veranschaulicht: zum einen, um den Break-even auf Basis des bereinigten EBITDA zu erreichen und zum anderen, um unserem Ziel von einer Milliarde Euro Buchungserlösen bis 2028/2029 schnell näher zu kommen”, so Patrick Andrae, Mitgründer und CEO of HomeToGo.

Darüber hinaus plane HomeToGo weiter effizient organisch zu wachsen und gleichzeitig seine Strategie fortzusetzen, Synergiepotenziale aus den jüngsten Akquisitionen zu heben.

Langfristig zieet HomeToGo darauf ab, die Möglichkeiten des Ferienhausvermietungsmarktes weiter zu nutzen, mit dem zuvor angekündigten Ziel, bis 2028/2029 Buchungserlöse von 1 Mrd EUR zu erzielen, wobei ein CAGR von 30-35% angestrebt werde.

Ergebnisse von 2022 über Jahresprognose:

Die IFRS-Umsatzerlöse lagen mit EUR146,8 Mio. leicht oberhalb der zweimal angehobenen Jahresprognose von

EUR141-146 Mio. (55% ggü. dem Vorjahreszeitraum und 111% ggü. 2019) und deutlich über der ursprünglich publizierten Prognose von EUR120-125 Mio., während die Buchungserlöse um 32% ggü. dem Vorjahreszeitraum auf EUR163,7

Mio. gestiegen sind (106% ggü. 2019)

Strategische Säulen mit Rekord-Fortschritt in 2022: Wachstum der

IFRS-Umsatzerlöse aus Subscriptions & Services von 169% auf EUR23,7 Mio.

(517% ggü. 2019) und Onsite-Buchungserlöse von EUR76,7 Mio. (53% ggü. dem

Vorjahreszeitraum und 283% ggü. 2019), was den Anteil der

Onsite-Buchungserlöse auf 54% steigen ließ (ggü. 44% in 2021

2022 zeigte klare Verbesserung bei Profitabilität: Verluste beim

bereinigten EBITDA im GJ/22 von EUR-20,7 Mio. lagen am oberen Ende der

Jahresprognose von EUR-20-25 Mio. und somit deutlich besser als die

ursprüngliche Prognose von EUR-25-35 Mio. Dies führte zu einer bereinigten

EBITDA-Marge in 2022 von -14%, eine Verbesserung von 8 pp ggü. dem

Vorjahreszeitraum

Optionen

| Boardmail an "selsingen" |

Wertpapier: HomeToGo SE |

Der Umsatz soll im zweistelligen Bereich zulegen.

Geplant ist ein Wert von 165 Millionen Euro bis 175 Millionen Euro.

Diese Prognose hat die Unternehmensführung bestätigt.

Die Analysten der Deutschen Bank erneuern in der Folge ihre Kaufempfehlung für die Aktien von HomeToGo.

Das Kursziel sehen sie weiter bei 6,70 Euro.

Die jüngsten Zahlen für 2022 werden von den Analysten als gut gewertet.

HomeToGo meldet einen Umsatz von 146,8 Millionen Euro (+55 Prozent).

Das bereinigte EBITDA steht bei -20,7 Millionen Euro.

Bei den Buchungszahlen geht es weiter nach oben, der Auftragsbestand wächst stetig. Aus Sicht der Analysten ist die Prognose daher erreichbar.

https://www.4investors.de/nachrichten/...?sektion=stock&ID=168835

Optionen

| Boardmail an "selsingen" |

Wertpapier: HomeToGo SE |

Angehängte Grafik:

screenshot_2023-03-31_120641.jpg (verkleinert auf 39%)

screenshot_2023-03-31_120641.jpg (verkleinert auf 39%)

Optionen

| Boardmail an "selsingen" |

Wertpapier: HomeToGo SE |

Angehängte Grafik:

screenshot_2023-04-03_132219.jpg (verkleinert auf 49%)

screenshot_2023-04-03_132219.jpg (verkleinert auf 49%)

Aus Sicht der Analysten ist die Visibilität auf das laufende Jahr deutlich, die Bücher sind gut gefüllt. Das dürfte die Prognose der Gesellschaft stützen.

Die Analysten bestätigen die Kaufempfehlung für die Aktien von HomeToGo. Das Kursziel sinkt von 6,70 Euro auf 6,00 Euro.

Das neue Kursziel wird mit der Bewertung der Mitbewerber erklärt. Dort hat sich die Bewertung verändert, das berücksichtigen die Experten in ihrem Modell. Gegenüber dem Mitbewerber Airbnb wird die Gesellschaft mit einem klaren Abschlag gehandelt.

https://www.4investors.de/nachrichten/...?sektion=stock&ID=168873

Optionen

| Boardmail an "selsingen" |

Wertpapier: HomeToGo SE |

Ab 1:15:08 min. Spekulation Übernahme HOMETOGO ?

https://www.youtube.com/watch?v=B71BsgkeelM

Optionen

| Boardmail an "selsingen" |

Wertpapier: HomeToGo SE |

Angehängte Grafik:

screenshot_2023-04-05_120502.jpg (verkleinert auf 47%)

screenshot_2023-04-05_120502.jpg (verkleinert auf 47%)

Ich Grunde bei dieser Marktkapitalisierung ein kleiner Happs für Booking oder AirBnB.

Die Stimmung sei nahezu euphorisch,die Stimmung sei nahezu euphorisch.

Das betrifft alle Reiseländer und alle Reisearten, also nicht nur klassische Pauschalreisen.

Reisebüros und Reiseveranstalter sind mit Vollgas ins neue Jahr gestartet.

Seit Dezember 2022 liegen die Neubuchungseingänge für Pauschal- und Bausteinreisen fast kontinuierlich über denen von Vor-Corona."

Die Buchungsumsätze in Reisebüros und auf Online-Reiseportalen seien sehr hoch.

Am Rande der Tourismus-Börse ITB in Berlin, die als größte Reisemesse der Welt gilt, stehen die Zeichen voll auf Erholung.

Lagen die Buchungen für die Sommersaison 70 Prozent über dem Vorjahreswert und ebenfalls über Vor-Corona-Niveau.

Zudem liege frühzeitiges Buchen wieder im Trend.

Auch die Nachfrage nach Fernreisen und Städtetrips ziehe spürbar an.

Deutsche sparen nicht am Urlaub

Auch wenn die aktuelle Inflationsrate von 8,7 Prozent weiterhin hoch ist und der Krieg in der Ukraine für Unsicherheit sorgt, wollen die meisten Menschen in diesem Jahr endlich mal wieder unbeschwert in den Urlaub fahren, nachdem die meisten Corona-Vorschriften mittlerweile weggefallen sind.

Damit setzt sich die positive Entwicklung aus dem vergangenen Jahr fort.

Laut der im Februar veröffentlichen "Deutschen Tourismusanalyse" der Stiftung für Zukunftsfragen - einer Befragung unter 3000 Personen über 18 Jahren - planen sechs von zehn Bundesbürgern aktuell ihre nächste Reise. Dementsprechend optimistisch blicken Veranstalter auf das Reisejahr 2023.

"Die Top-5-Reiseziele für die Hauptreisezeit im Sommer sind die Türkei, Spanien, Griechenland, Ägypten und Portugal,"

In den Osterferien im April präferieren die meisten Urlauber bei Veranstalterreisen Ziele in Ägypten, auf den Kanarischen Inseln und in der Türkei, gefolgt von den Balearen, Malediven, Griechenland und den Vereinigten Arabischen Emiraten." Auch Kreuzfahrten seien nach ihrem Comeback im Vorjahr wieder voll im Trend.

Umsatz wie vor Corona erwartet

Für die Reisewirtschaft sorgt der Übergang von der pandemischen zur endemischen Lage für deutlich mehr Planungssicherheit für dieses Jahr.

Auf Basis ihrer Umfragedaten erwartet die Stiftung für Zukunftsfragen, dass die Reisefrequenz dieses Jahr zumindest auf Vor-Corona-Niveau liegen dürfte, wenn nicht sogar darüber.

Die große Hoffnung der Branche aber ist, dass 2023 sogar zum besten Reisejahr aller Zeiten wird.

https://www.tagesschau.de/wirtschaft/verbraucher/...2023-itb-101.html

Optionen

| Boardmail an "selsingen" |

Wertpapier: HomeToGo SE |

Angehängte Grafik:

screenshot_2023-04-14_120607.jpg (verkleinert auf 50%)

screenshot_2023-04-14_120607.jpg (verkleinert auf 50%)

Tourismusboom im Frühjahr

Fraport haben am Morgen ihre Verkehrszahlen für März vorgelegt. Der Tourismus zog auch im Frühjahr kräftig an und trieb die Passagierzahl um 45 Prozent gegenüber dem Vorjahr. Gemessen an der Vor-Corona-Zeit von 2019 ist das aber immer noch fast 24 Prozent weniger Aktivität.

Zu den Partnern gehört u.a. booking.com.

Der Markt ist sehr fragmentiert, viele Angebote finden sich gar nicht online, die großen Anbieter wie booking.com, Airbnb oder Expedia bilden längst nicht die komplette Bandbreite der Offerten ab.

Im Portfolio von HomeToGo finden sich auch viele kleine Anbieter, die nur wenige Objekte vermieten.

Lag der Umsatz von HomeToGo 2022 bei 146,8 Millionen Euro, so sollen es 2023 173,3 Millionen Euro werden.

Für 2024 stehen 202,7 Millionen Euro im Modell der Analysten.

Das Ergebnis je Aktie soll sich von -0,47 Euro (2022) über -0,38 Euro auf -0,21 Euro verbessern.

2025 soll es dann 0,00 Euro erreichen.

In der ersten Analyse sprechen die Analysten eine Kaufempfehlung für die Aktien von HomeToGo aus. Das Kursziel wird bei 6,70 Euro gesehen.

https://www.4investors.de/nachrichten/...?sektion=stock&ID=169173

Optionen

| Boardmail an "selsingen" |

Wertpapier: HomeToGo SE |

Bewertet ist das Unternehmen an der Börse mit zurzeit rund 380 Mio. Euro.

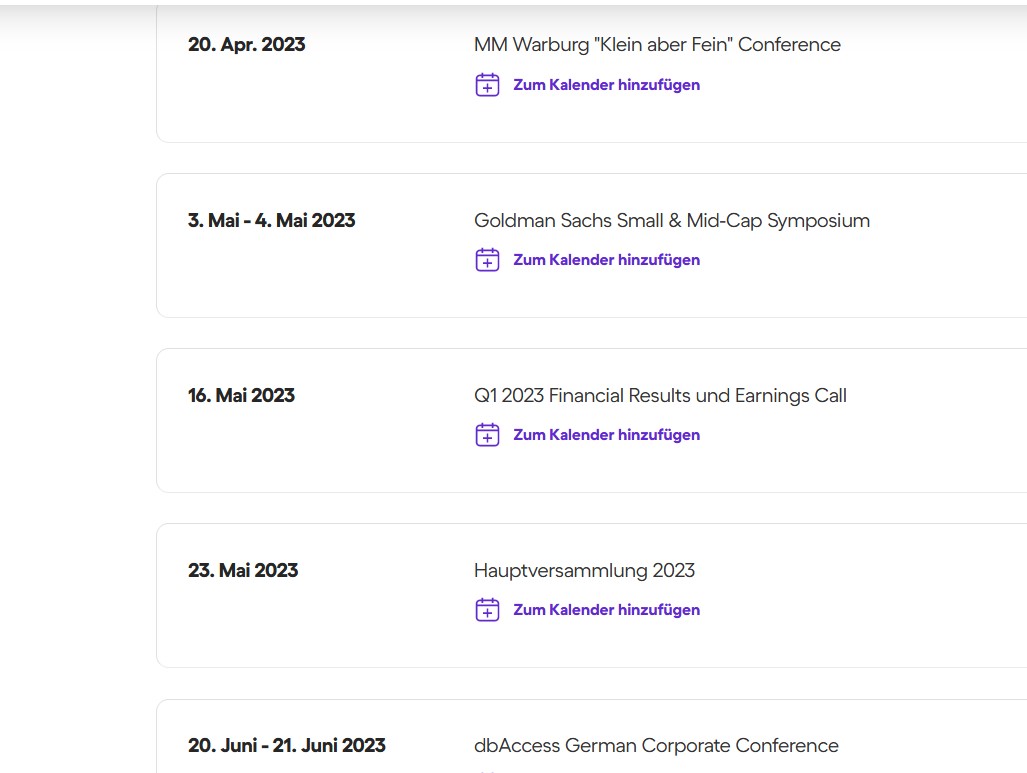

Boersengefluester.de sieht HomeToGo jedenfalls auf gutem Kurs (siehe dazu auch unseren Bericht HIER) und geht davon aus, dass die Story in den kommenden Monaten bei den Investoren zunehmend bekannter wird. Immerhin nimmt die Gesellschaft mit formalem Sitz in Luxemburg – neben dem üblichen Reporting – auch an mehreren Investorenkonferenzen teil.

https://www.boersengefluester.de/...per-media-international-hometogo/

Optionen

| Boardmail an "selsingen" |

Wertpapier: HomeToGo SE |

Optionen

| Boardmail an "selsingen" |

Wertpapier: HomeToGo SE |

Angehängte Grafik:

hometogo.jpg (verkleinert auf 87%)

hometogo.jpg (verkleinert auf 87%)

Hometogo: So will CFO Steffen Schneider den Breakeven schaffen

Bei der eigentlich auf Wachstum getrimmten Online-Reiseplattform Hometogo ist das Jahr des CFOs und der Finanzkennzahlen angebrochen: Die negative Ebitda-Gewinnmarge von minus 14 Prozent aus dem vergangenen und minus 22 Prozent aus dem Jahr davor versprechen die Berliner in diesem Jahr mindestens zu einer schwarzen Null zu machen - ein riesiger Sprung. "Die Erwartungen des Kapitalmarkts an uns haben sich gedreht", sagt CFO Steffen Schneider im Interview mit FINANCE-TV als Begründung für diese Fokusverschiebung. "Das Erreichen des Breakevens hat in diesem Jahr Vorrang vor Wachstum." Doch das soll noch nicht alles sein. Schneider glaubt, dass Hometogo langfristig sogar ähnlich hohe, deutlich zweistellige Gewinnmargen erzielen kann - wie die Plattformgiganten Booking, Expedia und Airbnb. Ob er Angst hat, dass diese Platzhirsche Hometogo dann angreifen könnten, wenn die Berliner eine relevante Größe erreicht haben? "Nein", sagt Schneider augenzwinkernd. "Dann sollen sie uns eben kaufen." Wie viel Mut in der Ankündigung des Breakevens steckt und ob der starke Fokus auf eine Finanzkennzahl einen Mentalitätswandel für Unternehmen und Belegschaft bedeutet, das berichtet Hometogo-Finanzchef Steffen Schneider bei FINANCE-TV.

https://www.finanznachrichten.de/...er-den-breakeven-schaffen-483.htm

Optionen

| Boardmail an "selsingen" |

Wertpapier: HomeToGo SE |

Angehängte Grafik:

screenshot_2023-05-02_101407.jpg (verkleinert auf 69%)

screenshot_2023-05-02_101407.jpg (verkleinert auf 69%)

https://www.handelsblatt.com/dpa/ad-hoc/...annt-deutsch/29126332.html

Optionen

| Boardmail an "selsingen" |

Wertpapier: HomeToGo SE |

Solides Wachstum der IFRS-Umsatzerlöse auf €21,9 Mio. (16% ggü. dem Vorjahreszeitraum)

Starkes Ergebnis im Bereich Subscriptions & Services,

Höhere Marketingeffizienz verbessert die bereinigte EBITDA-Marge

Ausblick für GJ/23 bekräftigt: Nach den starken Q1-Ergebnissen und dem Rekordauftragsbestand an Buchungserlösen bestätigt HomeToGo seine Prognose, eine Steigerung der IFRS-Umsatzerlöse auf €165 - 175 Mio. (13 - 19% ggü. dem Vorjahreszeitraum)

Auf der Grundlage eines ausgezeichneten Q1/23 unterstreicht das Unternehmen seine Prognose für das Geschäftsjahr 2023, die IFRS-Umsatzerlöse um 13 - 19% auf €165 - 175 Mio. zu steigern und ist ausgesprochen zuversichtlich, den Break-even beim bereinigten EBITDA in 2023 zu erreichen.

https://www.boersennews.de/nachrichten/artikel/...r-guidance/4106198/

Optionen

| Boardmail an "selsingen" |

Wertpapier: HomeToGo SE |

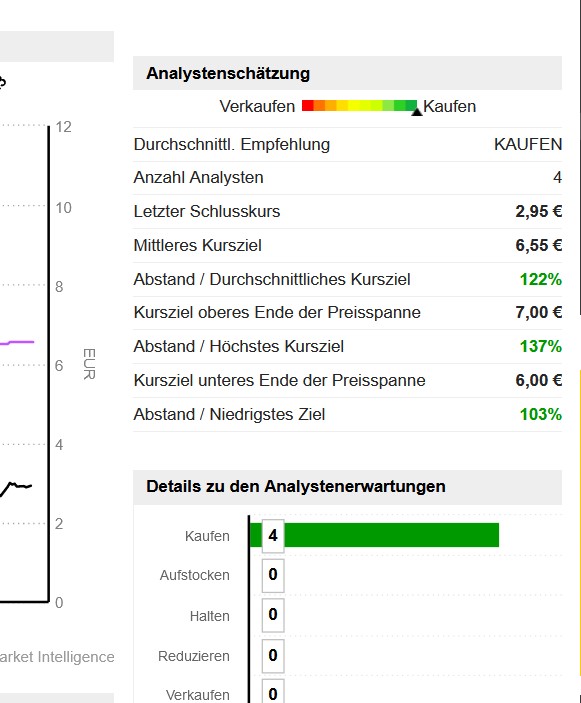

===

Einstufung: Buy

Kursziel: 6,50 Euro

Kurs (09:56): +2,4% auf 2,99 Euro

===

Bei Hometogo sind die Buchungen laut Baader Helvea im ersten Quartal 2023 kräftig um 50 Prozent auf 65,3 Millionen Euro gestiegen. Die Umsätze nach IFRS haben um 16 Prozent auf 21,9 Millionen Euro zugelegt und liegen damit weiter am unteren Ende der Unternehmensprognose für das Gesamtjahr, deckten sich jedoch mit den Erwartungen der Analysten. Die Umsatzdynamik sei überzeugend, das bereinigte EBITDA sei jedoch zurückgegangen und habe die Erwartungen von Baader Helvea verfehlt. Allerdings sei die bereinigte EBITDA-Marge um 5 Prozentpunkte gestiegen, liege jedoch bei -113 Prozent weit unter dem Ziel für das Gesamtjahr eines ausgeglichenen bereinigten EBITDA. Damit erscheinen die Ergebnisse auf den ersten Blick unter den Erwartungen zu liegen. Angesichts der typischen Saisonalität und des Rekord-Auftragsbestands rechnen die Analysten mit einer deutlichen Verbesserung bei Umsatz und besonders Gewinn im zweiten und dritten Quartal.

Optionen

| Boardmail an "selsingen" |

Wertpapier: HomeToGo SE |

Angehängte Grafik:

screenshot_2023-06-22_091911.jpg (verkleinert auf 55%)

screenshot_2023-06-22_091911.jpg (verkleinert auf 55%)