Meyer Burger Technology AG - AB 2022

Ein Fass ohne Boden

Lieber Ende mit Schrecken....

Jetzt hab ich einen Riesenverlust und muss versuchen eben woanders viiiel Gewinn zu machen, damit mich der Verlust zumindest etwas vor der Kap ertragssteuer schützt....

Ce la vie

Ciao

Selbstverständlich benötigte der Aufbau der Fertigung in D politischen Schutz. So wie ihn chinesische Hersteller seit Jahren genießen.

Mit der Absage der Förderung in D brach der ganze Plan von MBT in D zusammen. USA war eine Alternativstrategie, aber eben auch ein Restart.

Lindner betreibt Deindustrialisierung zugunsten Chinas.

Gut wenn dir FDP demnächst aus den Landtagen fliegt. Null Wirtschaftskompetenz.

Da helfen ihnen auch die polemischen Wahlsprüche a la "Autos zurück in die Innenstädte" nicht mehr.

Und dann den Typen von 1,5 hofieren und Leute in Positionen unterbringen.

Allerunterste Ebene.

Was wäre wohl geschehen, wenn Dtl. oder EU - zusätzlich zum MRD-schweren EEG - einen weiteren PV Fördertopf aufgelegt hätte und dann Giganten wie JinkoSolar oder Canadian Solar vom dt. Steuerzahler mit MRD geförderte PV-Produktion in Dtl. eröffnen?

MeyerBurger hat seit 10 Jahren kein wettbewerbsfähiges Geschäftsmodell mehr. Man hangelt sich von Kapitalerhöhung zu Kapitalerhöhung und orientiert die gesamte Produktion danach, wo man die höchsten Subventionen abgreifen kann, ohne jemals die Aussicht zu haben, aus eigener Kraft wettbewerbsfähig zu sein.

JinkoSolar hat allein bei TopCon mehr als 3000 Patente weltweit. MeyerBurger ist Jinko TECHNISCH in jeder Hinsicht unterlegen. MeyerBurger hat im PV Markt m.E. seit Jahren keinerlei Existenzberechtigung. Warum kommt kein Top-10 PV Unternehmen auf die Idee, MB zu übernehmen oder die Produktionstechnologie zu lizensieren?

JinkoSolar lizensiert seine Technologie-Patente seit Anfang 2024 an mindestens ein Top-5 und mindestens ein weiteres Top-10 PV Unternehmen. MB hat technologisch nichts zu bieten, was Jinko, Canadian o.ä. nicht selbst hätten. Jinkos Module sind schlicht besser und obendrein erheblich kostengünstiger als jene von MB.

PV-Module werden vom Markt als weitgehend HOMOGENES Wirtschaftsgut angesehen. Niemand, der bei Trost ist kauft freiwillig technisch schlechtere PV-Module zu einem signifikant höheren Preis.

Seit Jahren schon räumen Jinko und Canadian von der Fachpresse regelmäßig Prämierungen für Best-in-class-Produkte im Modul- und PV-Speicherbereich ab.

Jinko und Canadian haben jährliche Forschungsbudgets in dreistelliger Mio USD Höhe.

Wie im Fußball schießt auch hier Geld Tore. Chinesische Ingenieure sind heute mindestens genauso erfinderisch wie deutsche Ingenieure. Chinas Topfirmen wie Jinko, Canadian, Alibaba, Baidu oder auch BYD und Geely produzieren nicht mehr nur kostengünstiger, sie haben mittlerweile auch technologisch die Weltspitze erreicht.

Ohne tiefen und breiten Burggraben durch technologischen Vorsprung zählt in der PV-Produktion vor allem Größe. Wie schon berichtet, schätzt Jinko die Überlebens-Schallmauer auf min 100 GW integrierte Polysilizium, Wafer, Zell- und Modulproduktion.´

In welchem Universum kann MB mit 1,4 GW Zell- und Modulproduktionskapazität mit kosten- und technologisch führenden Giganten wie Jinko mithalten?

CEO Erfurt wollte Dtl. m.E. schlicht eine Dauersubvention abpressen, um MeyerBurgers strukturelles, jährlich steigendes finanzielles Defizit Jahr für Jahr auszugleichen. 20 Jahre nach Einführung des EEG mit hunderten Milliarden Subvention ist die deutsche PV-Industrie der Subventionsabhängigkeit keinen Schritt entwachsen. Und das Werk in den USA ist ebenfalls sofort obsolet, wenn die USA die IRA-Förderprämien zurückfahren und obendrein die Modulpreise rasant Richtung Weltmarktpreis sinken.

Auch in den USA zählt unter identischen Förderbedingungen für alle in den USA produzierenden PV Unternehmen letztlich vor allem Größe. Und die haben dort vor allem First Solar, Jinko und Canadian!

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Meyer Burger Technology |

Ob MBT bei der Evolution des Wirkungsgrades gegenueber Jinko/Topcon ein Jahr hinten ist, ist nicht ausschlaggebend. Wichtig ist, die Technologie ist unabhaengig/eigen.

In den naechsten Jahrzehnten werden wir tausende GW Modulw in der EU brauchen.

Sicher wird wieder in der EU gebaut werden ...in Lizenz ...und bis zum letzen pneumatischen Verntil der Fertigungsstrasse aus China

Von chinesischen Ingenieuren....mit internationalen Stundensaetzen. ....quasi als Belohnung fuer verdienstvolle Chinesen.

Die Fabriken werden immer die vorletzte Technologie verwenden und nur fuer den Lizenzgeber profitabel sein.

Ja sogar diese Produktionsstaetten werden wiederkehrend auf Kosten der Allgemeinheit pleite gehen ...weil ausgelutscht vom Lizenzgeber.

Wenn die EU Ausschreibungsvorgaben wie "frei von Blei " oder bestimmte Wirkungsgrade vorgeben, werden die Chinesen uns den Finger zeigen. Entweder direkt oder mit dem Preissschild.

Die EU ist KO. Es haette ein kleiner inlaendischer Produktionsanteil genuegt um chinesische Produzenten fuer den europaeischen Markt zu beeinflussen ...

Mir tut natuerlich mein Investmentverlust weh ...hatte einen zu großen Anteil im Portfolio.

Mehr tut es mir als Buerger weh. Vielleicht wird das Versagen der EU im Solarenergiesektor mal als Indikator fuer einen Wechsel der Zeitalter herhalten.

2023 2024 kann als der Wechsel von der Neuzeit gepraegt von der industriellen Revolution mit Kohle und Oel hin zum Nachaltigen Zeitalter mit Solarenergie und Postklimawandel.genannt werden.

In diesen Jahren uerließen die europaeischen Schildbuerger die Solarindustrie den Chinesen, waehrend, gleichzeitig mit steigendem Meerestemperaturen der fuer das dritte Jahrtausend bestimmdende Klimawandel real wurde.

Das neue Chinesische Zeitalter gibt vor ...

Optionen

| Boardmail an "bugs1" |

Wertpapier: Meyer Burger Technology |

Moderation

Zeitpunkt: 06.09.24 12:42

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 06.09.24 12:42

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

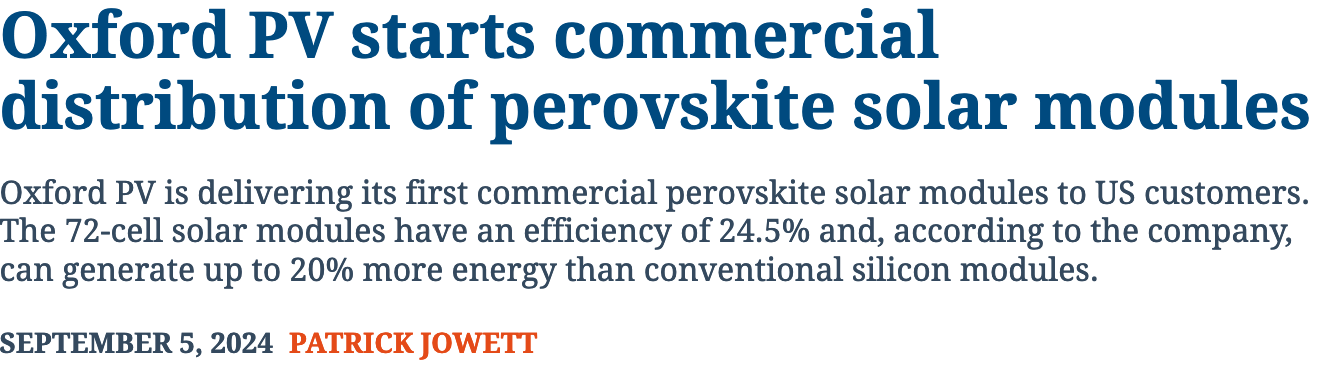

oxford war mal partner von meyer burger, meyer burger sogar mal beteiligt wenn ich mich richtig erinnere. vielleicht immer noch?

https://www.pv-magazine.com/2024/09/05/...f-perovskite-solar-modules/

Angehängte Grafik:

screenshot_2024-09-05_at_10-50-....png (verkleinert auf 38%)

screenshot_2024-09-05_at_10-50-....png (verkleinert auf 38%)

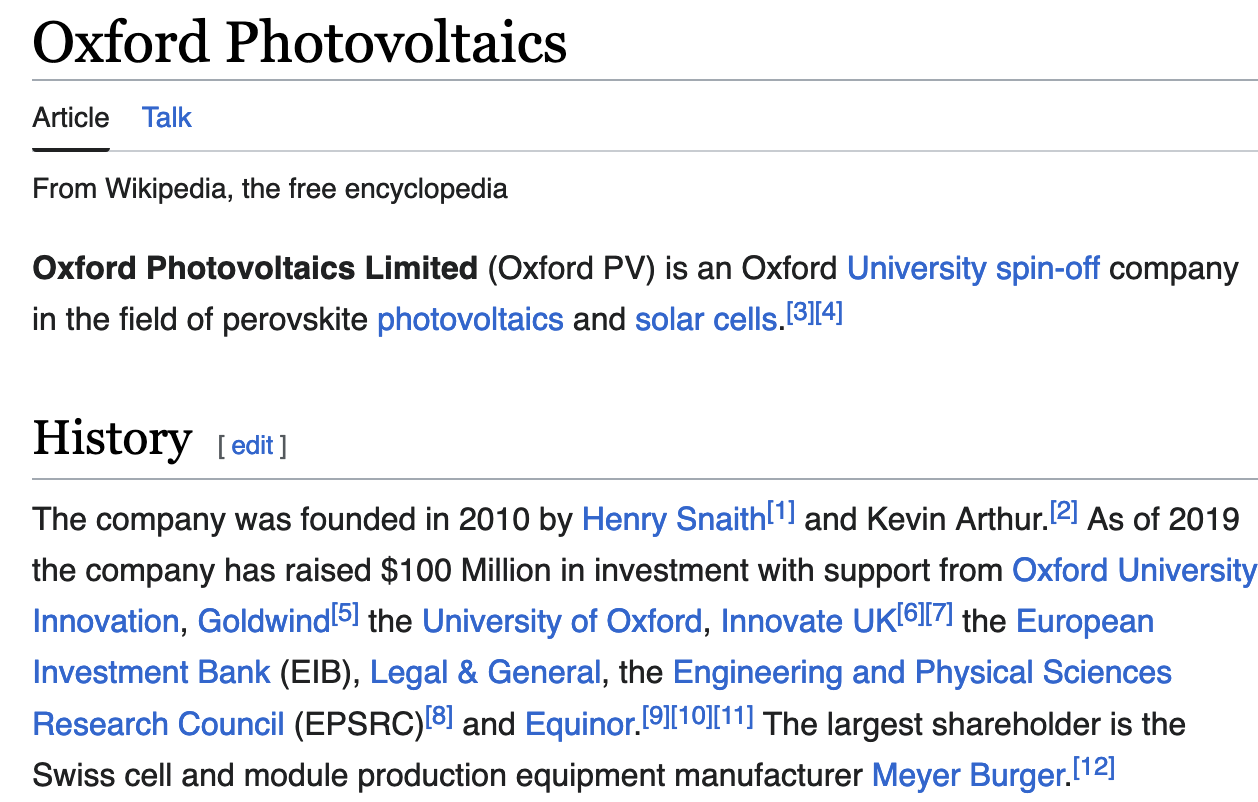

wie aktuell der wikipedia eintrag noch ist? keine ahnung.

https://en.wikipedia.org/wiki/Oxford_Photovoltaics

Angehängte Grafik:

screenshot_2024-09-05_at_20-28-....png (verkleinert auf 40%)

screenshot_2024-09-05_at_20-28-....png (verkleinert auf 40%)

Noch eine KE werden die Aktionäre, mich eingeschlossen, nicht mitmachen.

War mal mein grösster Depotanteil und jetzt ein faules Ei. Sehr ärgerlich, aber selber Schuld, hätte spätestens bei 0,50 aussteigen müssen, da wäre ich immer noch fett im Plus gewesen mit bis dahin 2 mitgemachten KEs.

die frage ist also, hat mbtn genügend geld für ihr gekürztes businessmodell? die fabriken für die zellen in deutschland und die module in arizona stehen ja bereits und produzieren. einen kunden, welcher alles abnimmt haben sie mit desri ja auch schon. also eigentlich braucht mbtn mit dem neuen businessmodell nächstes jahr nicht mal eine verkaufs- und vertriebsabteilung...

sollte also eine teilweise monetarisierung der ira tax credite gelingen (man hinterlegt zukünftige tax credit einnahmen als sicherheit für bankkredite), dann sollte genügend liquidität vorhanden sein. jedoch denke ich, dass die banken erst die us wahlen abwarten wollen um zu wissen ob das ira tax credit programm auch wirklich weiter läuft. und darum erwarte ich, dass mbtn die verschobene zahlenpräsentation nochmals verschieben möchte bis nach den us-wahlen.

was die beteiligung an oxford pv betrifft: die werden noch lange kein geld verdienen mit ihren tandem perovskit modulen; aber das know how und die patente könnten ein vermögen wert sein.....

...zumindest laut eigener Angabe: "Diese Seite wurde zuletzt am 31. Juli 2024 um 04:36 Uhr (UTC) bearbeitet."

Vielleicht der Grund, dass MB heute gegen den Trend mal 5 cent zugelegt hat.

https://www.meyerburger.com/de/newsroom/artikel/...n-angekuendigt-hat

Auf #4531 gibt es Aussagen und Zahlen vom 21. August (neu wahrscheinlich wieder innerhalb der nächsten 14 Tagen).

Die Insolvenz von Meyer Burger ist meiner Meinung nach nur eine Frage der Zeit. Ich hab gestern Nachmittag gesagt, wenn Meyer Burger heute im Plus eröffnet, setze ich einen Stopp Loss beim gestrigen Tiefstkurs, eröffnet Meyer Burger heute im Minus, verkaufe ich die Aktie.

Auch in meinem Wikifolio "Chancen in Aktien" hab ich Meyer Burger mit sagenhaften 89% Verlust verkauft.

Mein Kursziel für Meyer Burger für 2024/25 lautet (leider): 5 Cent - weil insolvent.

Euch allen - vor allem denjenigen, die richtig große Stückzahlen vor dem Reverse Split hatten (hatte was gelesen von über 1 Mio. Aktien vor dem Reverse Split) - viel Erfolg... ich bin raus und werde garantiert nie mehr Meyer Burger kaufen - weder als Aktie, noch irgendein Solarprodukt von denen.

das geht nicht nur meyer burger so, auch die ebenso an der schweizer börse notierte ams-osram kämpft mit ähnlichen problemen.

es gibt aber auch unterschiede, ams-osram hat den wechsel des ceo bereits hinter sich und kommuniziert nun betont sachlich und offen. kein vergleich mit den stets fröhlich-enthusiastischen storys auf linked-inn bei mbtn. und diese sachlichkeit kommt sowohl bei den kreditgebenden banken wie auch am aktienmarkt offenbar deutlich besser an.

ja, es sieht gerade gar nicht gut aus für meyer burger. schon wieder.

sollte allerdings mbtn die kurve kriegen, dann ist nach oben extrem viel platz im aktienchart, die bewertung annähernd auf insolvenzniveau und leerverkauft wie sonst niemand....

Ich würde denen sogar zutrauen, eine Begründung aus dem Hut zu zaubern, um eine weitere KE durchzuführen. Und auch hier würde es Kleinanleger geben, die das. mitmachen würden (LOL).

Naja - schauen wir mal, was in ein paar Wochen bekannt gegeben wird. Ich ahne jedenfalls nichts Positives.

Moderation

Zeitpunkt: 13.09.24 16:28

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 13.09.24 16:28

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers