windeln.de...reborn nach reverse-split 0.3:1?

Seite 19 von 53 Neuester Beitrag: 08.10.24 13:53 | ||||

| Eröffnet am: | 02.01.20 11:41 | von: MarketTrade. | Anzahl Beiträge: | 2.302 |

| Neuester Beitrag: | 08.10.24 13:53 | von: M.Minninger | Leser gesamt: | 478.727 |

| Forum: | Börse | Leser heute: | 75 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 16 | 17 | 18 | | 20 | 21 | 22 | ... 53 > | ||||

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Nakiki SE |

Das Oderbuch bei Xetra ist sehr seltsam. Habe schon zweimal versucht hier etwas nach oben zu bringen, doch jede Erholung wird sofort wieder nach unten gedrückt. Wer drückt hier und warum?

Eine der möglichen Antworten: jemand aus China ist dabei Windeln zu übernehmen. Als möglich Kurs wurde mir € 2,00 genannt, allerdings haben sie derzeit noch keine Finanzierung stehen, das dauert noch ca. drei bis vier Wochen. Daher auch die schlechte Teilnahme an der Kapitalerhöhung.

Die BAFIN beoachtet auch schon was hier läuft.

Die neuen Aktien sind ab heute in Stuttgart zu handeln. Kurs heute morgen 0,95/1,30 (DE000WNDL218 –> Börse Stuttgart)

Das 3. Quartal wird ca. 18 Mio. Umsatz bringen, ohne Desinfektionsmitte und ohne Steuerrückzahlung, bei einem Verlust leicht unter 1,0 Mio.

Das Geschäft zum 11.11. ist bereits gelaufen und lief sehr gut. Umsatz im laufenden Quartal vorausichtlich ca. 38 - 40 Mio., bei einem guten Ertrag. Auf Jahresbasis bleibt jedoch ein Verlust.

Bleibt die Frage was unser Herr Aufsitchtsrat und seine Freunde zu 2,00 meinen!!!

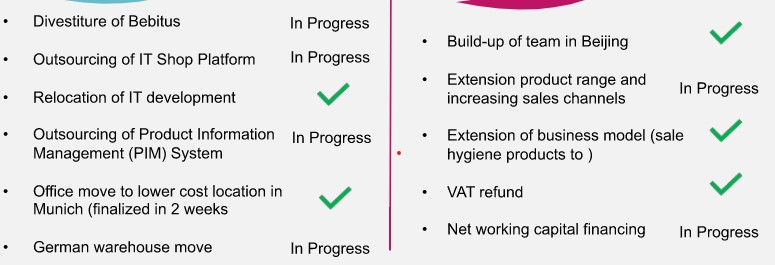

- Warenbestand 12 Mio, davon 30% bis 40% Ertragsmarge in China Export

- Bebitus ca. 2 Mio

- Cash ca. 5 Mio

- Milupa(Aptamil Lizenz m.M.n. 10 Mio Wert

- 2 Bonded Warehouses in China aufgebaut ca. 4 Mio

- keine Schulden

- Windeln Name in China und Europa ca. 2 Mio

- ca. 250 Mio steuerliche Verlustvorträge ca. 20 Mio, dadurch braucht die Übernehmende Partei, bei

einer Eingliederung von Windeln in deren Holding bis 250 Mio Gewinn keine steuern zahlen...

daher schätze ich den Aktuellen Firmen Wert auf 55 Mio / 10,98 Mio Aktien = 5,00 pro Aktie

Meine aktuelle revenues Schätzung:

H1 Revenues 43,70 Mio + Q3 18 Mio + Q4 48 Mio = p.a. 109,7 Mio Revenues (ohne Bebitus)

Mitarbeiter 150 (ohne Bebitus)

Quellen: https://www.webcast-eqs.com/windelnde20200814

https://www.finanznachrichten.de/...-se-von-montega-ag-halten-016.htm

Angehängte Grafik:

windeln.jpg (verkleinert auf 65%)

windeln.jpg (verkleinert auf 65%)

Und dies wiederum hat damit zu tun, dass der Impfstoff gegen Covid 19 von Biontech so erfolgreich und vielversprechend ist, dass mit den Impfungen wohl bald begonnen werden kann.

Das geht zu Lasten des Internetumsatzes, weil die Leute wieder verstärkt in die Läden gehen werden zum Einkaufen. Bis die meisten geimpft sein werden, dauert es zwar noch einige Monate. Die Börse nimmt diese Entwicklung aber vorweg und reagiert umgehend mit Kursexplosionen- bzw. Kurseinbrüchen in den jeweils betroffenen Sparten.

Die Aussichten sind nicht so schlecht, wie manche es hier behaupten ...

In 3 Tagen wissen wir mehr ...

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Nakiki SE |

( Peuckert, Weinberger und der Chinese ) an der Kapitalerhöhung zu 1,2 €

beteiligen kann etwas nicht stimmen bei der Windel AG.

Eigentlich sollte man Peukert und Weinberger so schnell wie möglich absetzen als Vorstände.

Der Weinbergen ist schon 5 Jahre dabei und hat die Finanzen noch nie in den Griff bekommen.

Peuckert und Weinberger bitte gehen Sie

Der Aufsichtsrat wird bestimmt schon daran arbeiten.....

P.S. finde ich gut das Sagg Chatoo Windeln aufgibt und dann bitte nur echte Fakten posten...

Vielen Dank und wünsche Sagg Chatoo alles gute...

Ich bin weiterhin voll investiert und sehe den Windeln Kurs bald bei 26 Euro...

Nun sitz ich auf windeln fest. Mal schaun wo der Kurs nächstes Jahr steht.

wie kommt man auf sowas? zu viele Magic Mushrooms?

die Q3 Zahlen werden beschissen, da werden die Aktionäre Windeln brauchen ...

Optionen

| Boardmail an "boersenmurad" |

Wertpapier: Nakiki SE |

Ohne Bebitus macht die Bude vielleicht 70 - 80 Mio Umsatz p.a. und Du träumst davon ausgehend von einer Umsatzsteigerung um 150%. Die 200 Mio Umsatz haben sie mal gemacht, als sie noch 30 - 40 Mio Aktionärsgeld mit Werbung verballern konnten. Aber die Zeiten sind vorbei.

Das Kapitel wird enden wie so viele Märchen:

Und wenn die Windelaktionäre nicht gestorben sind, träumen sie heute noch von einem zweistelligen Aktienkurs ...

Optionen

| Boardmail an "boersenmurad" |

Wertpapier: Nakiki SE |

melden werden!

evtl. Verschiebung des Break-Even auf Q1/2022 und deswegen die schlechte Beteiligung an der Kapitalerhöhung der alt Aktionäre.....

Der Vorstand hat sich daran auch nicht beteiligt!

warum nicht????

Sollte es so sein müssen diese beide Vorstände sofort entlassen werden und vor Gericht kommen

wegen Betrug am Aktionär!!!

Mittelabfluss weiter reduziert

Der operative Mittelabfluss in Q3 2019 betrug 2,1 Mio. Euro und lag deutlich unter dem Niveau von Q2 2019 mit 3,8 Mio. Euro. Die gesamten verfügbaren liquiden Mittel des Konzerns betrugen zum 30. September 2019 9,7 Mio. Euro (7,6 Mio. Euro zum 11. November 2019) und sind damit um 2,4 Mio. Euro niedriger als zum 30. Juni 2019. Um die Liquidität zur Finanzierung des operativen Mittelabflusses bis zum Break-Even zu stärken, die verschiedenen Wachstumsmaßnahmen in China zu finanzieren und strategische Flexibilität für Geschäftskooperationen zu schaffen, wird der Konzern eine Erhöhung des bestehenden Grundkapitals gegen Bareinlage in Höhe eines hohen einstelligen Millionen-Euro-Betrags umsetzen.

Vorstandsvorsitzender Matthias Peuckert erklärt: „In den ersten neun Monaten des Jahres 2019 haben wir weitere Fortschritte bei der Verbesserung der Profitabilität und der Reduzierung des Mittelabflusses erzielt. Darüber hinaus haben wir unser chinesisches Geschäft strategisch gestärkt, hatten aber im dritten Quartal einen geringeren Beitrag aus dieser Region. Wir konzentrieren uns nun auf ein erfolgreiches viertes Quartal 2019 mit großen Verkaufsaktionen in China und Europa.“

Warum wurde dieser Lügenbaron noch nie in Haftung/Regress genommen?

https://www.ariva.de/windeln-de-aktie/chart?boerse_id=131&t=all

mal schauen was er morgen so sagt.....

Der Vorstand M.P. sollte eigentlich auf der Stelle entlassen werden, man kann ihn nichts mehr glauben und die Altaktionäre haben es durchschaut!

Deshalb haben sie meiner Meinung nach sich nicht an der billigen Kapitalerhöhung zu 1,20

beteiligt.

CEO Matthias Peuckert: "Wir verfolgen unseren Restrukturierungspfad weiterhin auf Basis profitabler Umsätze. In den letzten Monaten ist es uns gelungen, eine effizientere Organisation aufzubauen. Nach der aktuellen Stabilisierungsphase streben wir künftig ein nachhaltiges und profitables Wachstum an. Das Marktumfeld in China war herausfordernd, aber wir arbeiten hart daran, unser chinesisches Geschäft auszubauen."

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Nakiki SE |