Kaufempfehlung Catalis

Hot Stocks: Catalis Seite 1/33

[15:50, 20.10.06]

Von Kruse, Gereon

Seit Wochen warten Anleger auf Neuigkeiten aus dem Hause Catalis. Schließlich hatte das Management Ende August eine Revision der Planzahlen für 2006 und 2007 angekündigt. Hintergrund war die Übernahme des belgischen Spieletesters PMTC, der für das laufende Jahr bei Erlösen von 3,5 Millionen Euro ein Ergebnis vor Steuern von 0,8 Millionen Euro erzielen soll. Mit dem nun vorgelegten Bericht zum dritten Quartal hat Catalis zwar erneut gute Resultate vorgelegt, der große Knall bei der Plananpassung ist freilich ausgeblieben.

Nachdem im für Catalis so wichtigen dritten Quartal bei Erlösen von mehr als 3,7 Millionen Euro (plus 61 Prozent) ein Ergebnis vor Steuern von 1,3 Millionen Euro (plus 63 Prozent) anfiel, rechnet der Vorstand für das Gesamtjahr nun mit einem Umsatz von „mindestens 10,5 Millionen Euro“. Bislang lag die kommunizierte Spanne zwischen neun und elf Millionen Euro. Die Erwartungen mancher Investoren liegen indes zwischen 11,5 und zwölf Millionen Euro. Es bleibt also noch einiges aufzuholen in eher schwachen vierten Quartal.

Beim Gewinn vor Steuern stehen nach neun Monaten 2006 rund 2,5 Millionen Euro auf der Habenseite. Damit hat Catalis bereits vorzeitig das bisherige Unterziel für das Gesamtjahr touchiert. Nach oben sagte Vorstand Michael Hasenstab zuletzt 3,5 Millionen Euro Ertrag vor Steuern voraus. Nun heißt die offizielle Sprachregelung, dass ein Ergebnis von „mindestens drei Millionen Euro“ am Jahresende herausspringt. Angesichts der aktuellen Entwicklung würde jedoch vermutlich jeder Wert unter 3,5 Millionen Euro eher als Enttäuschung aufgenommen werden. Da keine Steuern im nennenswerten Umfang anfallen, sollte sich das 2006er-Ergebnis je Aktie demnach auf knapp 0,15 Euro verbessern. Im Vorjahr sprangen 0,10 Euro je Anteilschein heraus.

Für das kommende Jahr sagt der Catalis-Boss einen Umsatz von mindestens 13 Millionen Euro voraus. Geht man davon aus, dass PMTC 2007 einen höheren Erlös als 2006 erzielen wird, und Catalis auch sonst wachsen wird, scheint diese Prognose sehr tiefgestapelt. Immerhin spricht Catalis von „gleich bleibend attraktiven Margen“. Zudem wird der Einstieg in den Bereich Spieledienstleistungen angekündigt. Wir gehen derzeit davon aus, dass der Catalis-Umsatz in den Bereich um 14,5 Millionen Euro vorstoßen kann. Bei einer Marge von rund 30 Prozent würde dass einen Gewinn vor Steuern von 4,3 Millionen Euro implizieren.

Da auch 2007 noch keine signifikanten Steuerzahlungen abzuziehen sein dürften, sollte das Ergebnis je Aktie mindestens die Marke von 0,17 Euro erreichen. Beim aktuellen Kurs von 1,18 Euro beträgt das Kurs-Gewinn-Verhältnis demnach knapp sieben. Unter diesem Gesichtspunkt zählt Catalis zu den günstigsten Werten auf dem heimischen Kurszettel. Allerdings: Dazu gehörte Catalis auch schon vor der Bekanntgabe des neuen Zahlenwerks. Dennoch lassen wir den Wert auf der Hot-Stock-Liste und veranschlagen das Kursziel auf zunächst 1,50 Euro.

Aber die 15k jetzt bei 1,22 kann ja auch einfach ein nervöser Anleger sein, den du ansprichst. Wenn jemand drücken will, stellt er sich vermutlich nicht an erste Stelle im Ask. Eher scheint mir das jemand zu sein, der die Schauze voll hat, also letztlich auch ein nervöser Anleger, der dann natürlich weitere nervöse Anleger hervorbringt, die ins bid verkaufen.

Das Schlimme bei Catalis ist natürlich, dass diese popligen 15k niemand kauft. Wieso nicht, versteht ich nicht. Langsam geht mir das aber echt auf den Senkel, was hier abgeht. Wenn Broadnet nicht heute so super gestiegen wäre, würds mich wohl noch mehr aufregen.

1,21 im bid. Das ist ein KGV von 7,0 nach meinen Berechnungen für 2007.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

Ins 1,21er Bid geworfen.

Optionen

| Boardmail an "biergott" |

Wertpapier: Catalis |

Gruß und locker bleiben

Hobby

Solange diese Entwicklung bei Catalis so bleibt, sehe ich für mich keinen Grund, auszusteigen. Auch mal so kurz zwishendurch die hohe Schwangungsbreite abzufischen erscheint mir bei einem so marktengen Papier wie Catalis und so super Basisdaten riskant -möglicherweise verpasse ich dann einen Ausbruch, wie er in letzter Zeit bei UMS, Bavaria Ind. oder Broadnet erfolgte. Und wenn's nur so weitergehen sollte, wie die letzten Monate, wäre ich in einem Jahr sicher auch bei 50 bis 60% Kursplus.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Catalis |

good trade

Hobbybroker

Ich habe allerdings auch das Gefühl, dass zur Zeit Smallcaps gemieden werden. Oder das die Anleger immer noch aus Aktien rauswollen - weil die Rezession ja bald kommt?

joejoe

Angehängte Grafik:

xae_081106.gif (verkleinert auf 68%)

xae_081106.gif (verkleinert auf 68%)

was ist denn das für ein indikator in deinem chart, der ausschaut wie die bollinger-bänder, und was kann man mit ihm machen?

Grüsse,

joejoe

12:57 07.11.06

Galileo Medien AG:

Corporate News übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Potsdam, BRD – 7. November 2006 – Die Galileo Medien AG konnte in den

ersten drei Quartalen den Umsatz um 163 % von ca. 719.000,- EUR auf ca.

1.891.000,- EUR gegenüber dem Vorjahreszeitraum steigern. Damit liegt das

Unternehmen zum 30.09.2006 bereits weit über dem Gesamtjahresumsatz 2005

und innerhalb der Planzahlen für 2006. Galileo geht davon aus, das

hochgesteckte Jahresziel mit dem bereits gut angelaufenen

Weihnachtsgeschäft und starken Titeln wie dem großen Pro7-Abenteuer Der

verlorene Schatz der Tempelritter, dem Action-Thriller Played mit Val

Kilmer und Vinnie Jones im SteelBook, einer exklusiven Chabrol Collector´s

Edition mit deutschen Erstveröffentlichungen, dem mehrfach preisgekrönten

Kinderfilm Ein Pferd für WINKY und vielem mehr zu erreichen.

Auch der Galileo-Dienstleistungsbereich befindet sich auf Erfolgskurs. Im

Vergleich zum Vorjahr konnte Galileo die Umsätze in den Bereichen

Synchronisation, Postproduction und Untertitelung zum Ende des dritten

Quartals um 81% Prozent steigern. Dies setzt deutliche Signale für einen

weiteren Ausbau dieser Bereiche in 2007.

Für das DVD-Kerngeschäft konnte Galileo für 2007 bereits ein hochkarätiges

Programm akquirieren. Große Stars werden jetzt zunehmend bei Galileo zu

finden sein. In das neue Geschäftsjahr starten wir mit Elli Parker, einem

Komödienhighlight mit Hollywoodstar Naomi Watts ('King Kong'), dem neusten

Robert Altman-Film A Prairie Home Companion mit Superstar Meryl Streep

('Der Teufel trägt Prada') und vielen anderen Stars wie Kevin Kline, Woody

Harrelson, Lindsay Lohan und Tommy Lee Jones. Außerdem wird Galileo im

Frühjahr die Teenager-Komödie Material Girls mit Teenie-Ikone Hilary Duff

und Anjelica Huston veröffentlichen. Für alle Thriller Fans kommt EXIT mit

Mads Mikkelsen (James Bond).

Zur Finanzierung des Wachstums 2007 und zur Anschaffung weiterer spannender

neuer Filmlizenzen dient die im Oktober 2006 beschlossene Kapitalerhöhung,

die sich ausschließlich als Bezugsangebot an bestehende Aktionäre der

Galileo Medien Aktiengesellschaft richtet und kein öffentliches Angebot von

Aktien darstellt.

**************************************************

Über Galileo Medien AG: Die Galileo Medien ist ein technologieorientiertes

Medienunternehmen mit dem Fokus auf der Entwicklung und der Verwertung von

Entertainmentinhalten auf DVD. Weitere Informationen unter

www.galileomedien.de.

Kontakt: Galileo Medien AG Investor Relations

August-Bebel-Straße 26-53, D-14482 Potsdam-Babelsberg

Tel. Nr.: 0331 / 7062 – 600 ; Fax. Nr.: 0331 / 70 62 599

E-Mail: investor@galileomedien.de

Internet: www.galileomedien.de

(c)DGAP 07.11.2006

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

Angehängte Grafik:

cat12.png (verkleinert auf 93%)

cat12.png (verkleinert auf 93%)

am Samstag,

dem 18. November 2006

von 10.00 bis 18.00 Uhr

im Hotel Hilton

in Düsseldorf

Gleich mehrere darunter glänzen durch ein besonders niedriges KGV:

...

Das niederländische Unternehmen Catalis N.V. ist u.a. der führende Testdienstleister in der DVD-Home Entertainment Industrie. Bevor z.B. eine neue Spielfilm-DVD in den Verkaufsregalen landet, lassen die Filmstudios die DVDs von Catalis testen. Auch Catalis kann derzeit mit einem niedrigen KGV von knapp unter 9 aufwarten. Vorstand Robert Käß persönlich wird Ihnen sein Unternehmen präsentieren.

...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

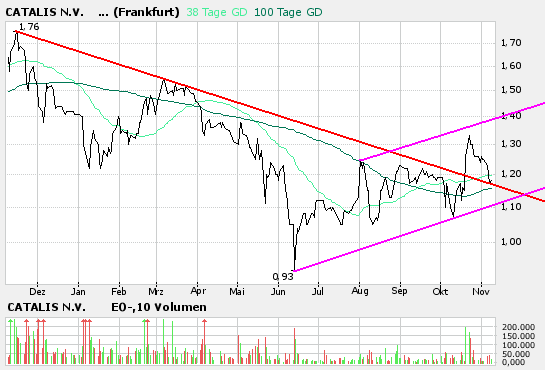

Gestern hatten wir bis 1,38 eine fast leere Ask-Seite. Da standen nur bis 1,22 knapp 6k und darüber nur weitere 10-12k. Jetzt stehen trotz unverändertem Kurs plötzlich 2 5k-Orders und mehrere 3k-Orders bei 1,25-1,29, die gestern noch nicht dort standen. Nun muss mir mal jemand erklären, wieso gleich mehrere Leute gleichzeitig auf die Idee kommen sollen, etwa 6-7% über dem aktuellen Kurs ihre Verkaufsorders reinzusetzen! Was soll das für einen Sinn haben?

Also ich hab mich jetzt entschieden, drin zu bleiben. Hoffentlich kommt was Interessantes vom nächsten IR-Termin nächstes Wochenende.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

Geld 1,15 13:57:20 2.000 Stk.

Brief 1,17 13:57:20 7.500 Stk.

Optionen

| Boardmail an "biergott" |

Wertpapier: Catalis |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

Übernahme?

Gibt genug Softwarefirmen, für die Catalis ein lukratives eigenständiges Tochterunternehmen wären.

Ich kann mir das Zahlenwerk so oft ich will reinziehen, sind auch oft genug hier zerpflügt worden und werde aus dem Kursverlauf einfach nicht schlau. Ein nicht so gutes 2. Quartal kann nicht solche dauerhaften Auswirkungen, Nachwirkungen auf den Kurs haben.

Bist du schon draussen biergott?

Sollte sich Catalis in dem kurzfristigen Aufwärtstrend, wie von Katjuscha dargestellt, weiter bewegen, bin ich am überlegen, dass ich nur noch eine kleiner Position halte und den Rest im Aufwärtstrent trade. Sind ja immerhin gute 20% Kursschwankung.

Catalis halte ich immer noch für eine kleine Softwareperle und möchte nicht unbedingt aussteigen.

Die IR-Arbeit ist mir aber immer noch ein Dorn im Auge, auch wenn fundamental da anderer Ansicht ist.

--------------------------------------------------

Es ist schon über so viele Dinge Gras gewachsen, dass ich keiner grünen Wiese mehr traue !

Gruß

KTM 950

PROST!

Optionen

| Boardmail an "biergott" |

Wertpapier: Catalis |

Wäre aber ne gute Gelegenheit dem Vorstand mal die Meinung zu sagen. Der ist mir trotz der guten Zahlen unsympatisch bis hin zu unseriös.

Jedenfalls hat Catalis jetzt bei 1,15 wieder ein KGV07 von 6,8 (ohne Wandlung) und 8,5 (bei vollständiger Wandlung in 2007 wovon nicht auszugehen ist). ist mir bei den Wachstumsraten nach wie vor ein Rätsel.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

Optionen

| Boardmail an "biergott" |

Wertpapier: Catalis |

--------------------------------------------------

Es ist schon über so viele Dinge Gras gewachsen, dass ich keiner grünen Wiese mehr traue !

Gruß

KTM 950

aber nicht um zu bashen; seht mein Posting lieber als erhobenen Zeigefinger:

1. Navigator Equity Solutions:

begibt, obwohl das Geschäft so toll läuft, Anfang 2006 eine Wandelanleihe. Die wird dann auch gewandelt (wen wunderts) in eigene Aktien. Einen Monat später gibt es eine

weitere Kap-Erhöhung an "institutionelle Investoren".

Desweiteren werden dubiose Sachdividenden ausgeschüttet:

z.B. Nanoventure (ist selbst auch wieder eine Beteiligungklitsche)

oder bioenergy solutions paßt komischerweise auch zum aktuellen hype

Die Teile werden dann von Performaxx zum Kauf empfohlen.

Der gleiche Brief, der übrigens auch Catalis und Navigator laufend zum Kauf

empfiehlt.

2. Catalis

kauft Galileo und bringt sie an die Börse;

die brauchen übrigens auch nach ein paar Monaten eine Kap-Erhöhung

und zwar nur 4:1.

Über die dubiosen Optionen und Kapitalerhöhungen bei Catalis brauche ich glaube ich nicht zu berichten.

Daß zu HVs wenn überhaupt erst eingeladen wird, wenn sie vorbei sind, ist übrigens bei beiden Unternehmen der Fall und gute Tradition. Dazu passend ist die IR bei kritischen Anfragen anscheinen krank, taub oder in Mutterschaftsurlaub.

Kann sein, daß die Aktien von Catalis steigen; aus den o.g. Gründen werde ich trotzdem nicht mehr investieren

Optionen

| Boardmail an "obgicou" |

Wertpapier: Catalis |

Die Frage ist eben, ob das eingepreist ist.

Der Vorstand sagt ja, es wird in absehbarer Zeit keine Kapitalerhöhung oder Anleihe mehr geben. Galileo hat seinen Umsatz um 163% erhöht. Also grundsätzlich ist ja die alte Anleihe mehr als eingepreist, und den Börsengang von Galileo kann man zwar merkwürdig finden, aber Galileo wächst ja auch ordentlich und ist allein schon vom Standort her sehr fantasievoll bezüglich weiterhin starkem Wachstum.

Genau deswegen muss der Vorstand endlich mal klar Stellung zu diesen ganzen Geschichten um Optionen und Anleihen beziehen. Wenn er klipp und klar sagen würde, ja sie haben die tiefen Kurse damals 2002-2003 ausgenutzt, verübelt ihnen das doch niemand. war doch bei vielen Werten so und ich find das auch legitim. Nur muss man dann jetzt auch sagen, das man mit PMTC und organisch gut wächst (auch Beteiligungen wie galileo) und das man daher an keine ähnlichen Manöver denkt. Ein mal hat man das ja sogar kürzlich gesagt. Nur ohne Kontakt zu deutschen Anlegern macht man sich halt leicht angreifbar für alle möglichen Verdächtigungen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

ach ja PMTC;

http://www.pmtctest.com/

Ich sag nur: All your bugs are belong to us!!!

Daß die langjährig im Geschäft sind, sieht man übrigens auch an den

abgebildeten Rechnern.

Noch zwei Fragen:

Wieso sind alle von den Schrott-AGs in Holland registriert?

Antwort: Weil da die deutsche Finanzaufsicht nicht so leicht hinkommt;

die Aktionäre übrigens auch nicht zur HV (falls sie durch Privatdetektive vorher davon Wind bekommen haben).

Außerdem weiß hier jemand, wie man nach holl. Aktienrecht einen HV-Beschluß anfechten kann?

Antwort: Niemand

Kann sein, daß alles gut wird und man mit Augen zu und durch noch nette Gewinne einfährt. Ich glaube nicht dran.

Optionen

| Boardmail an "obgicou" |

Wertpapier: Catalis |