IVU - sachlich und konstruktiv

Und für den ein oder anderen User im Forum vielleicht ähnlich interessant wie ich, hinterher die Teilnehmerliste zu ergattern um den ein oder anderen Kunden von morgen zu entdecken...

https://www.ivu.de/fileadmin/ivu/pdf/aktuelles/...rogramm_2019_DE.pdf

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

mehr als nur ein neuer Bus; Ulrich Bastert, Leiter Marketing, Sales and Customer Services Daimler Buses.

Der Vortrag ist für den ersten Tag direkt hinter den führenden Köpfen der IVU (Müller-Elschner, Rust und Struijk) terminiert. Für mich ein klares Zeichen, welchen Stellenwert der neuen Kooperation mit Daimler zugewiesen wird. Auf jeden Fall ein richtig spannendes Programm. Aus dem Forum ist keiner zufällig vor Ort?

Optionen

| Boardmail an "Goethe21" |

Wertpapier: IVU Traffic Technologie |

Zitat Anfang:

"Die Aktie des Telematik-Spezialisten hat ihr Tempo deutlich erhöht. Neben dem Einstieg einer Daimler-Tochter bei dem Small Cap gibt ein umfangreicher neuer Auftrag Rückenwind sowie die Aussichten auf das nächste Rekordergebnis. Die Kernkompetenz des Berliner Unternehmens liegt in den zukunftsweisenden IT-Lösungen im Bereich des öffentlichen Personen- und Güterverkehrs. Zu dem weltweit steigenden Mobilitätsbedarf gesellt sich noch eine starke zeitgemäße Modernisierungswelle in bereits vorhandene Verkehrssysteme. Diese werden u.a. durch TicketApps oder vernetztes Flottenmanagement sowie Cloud-Lösungen upgedatet.

Anfang März konnte IVU eine wichtige Ausschreibung gewinnen. Die Dt. Bahn wird zukünftig die Software IVU.rail nutzen. Angaben zum Auftragswert wurden nicht gemacht, jedoch zur Auftragsdauer. Der Rahmenvertrag mit einer Laufzeit von 15 Jahren umfasst die Lizenzierung, Implementierung und Wartung. IVU.rail soll die Basis für die neue digitale Produktionsplattform für den Fernverkehr der Bahn werden. Aufhorchen ließ auch die Meldung, dass sich bei dem Small Cap eine Daimler-Tochter eingekauft hat. Daimler Buses will in die digitale Mobilität investieren und steigt dazu mit

5,25 % bei IVU ein.

Mit Spannung werden nun die Zahlen für das Geschäftsjahr 2018 erwartet, das Unternehmen scheint auf der Rekordschiene weiterzufahren. Nach den ersten 9 Monaten hatte IVU die Prognose erhöht und peilte beim Umsatz über 75 (bislang: 72/Vj. 71,1) Mio. € und beim Rohergebnis 52 (bislang: 50/Vj. 47,7) Mio. € sowie ein Ebit von über 6 (bislang: 4 bis 5/Vj. 6,1) Mio. € an. Weitere Kaufargumente liefert IVU Traffic mit einer Eigenkapitalquote von über 61 % und keinerlei Bankschulden.

Bei IVU Traffic steht die Investmentampel auf Grün. "

Zitat Ende

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Schaut der IVU-Aktionär weiter als vorläufig, ist ein noch ganz anderes Kurspotenzial ersichtlich.

Wie hier schon jemand geschrieben hat...

Der Auftrag der DB und der Einstieg von Daimler können Türen öffnen, die durchaus auch als Tore bezeichnet werden können.

Tore, zu einer anderen Welt... der "Welt der Zweistelligkeit". Und damit meine ich keinen Kurs von 10 oder 11.

Wer hier Zeit mitbringt, dem kann diese Aktie noch sehr lange Zeit viel Freude bereiten.

Dass das Management den Fehler macht wie das SNP-Management vor einiger Zeit (zu schnell und zu chaotisch zu wachsen) halte ich für nahezu ausgeschlossen.

Das ist eben "die andere Seite" eines konservativ vorgehenden Managements. Keine Sprüche wie von SNP damals hörbar ("Wir fahren den heißesten Reifen in unserem Segment"), sondern Jahr für Jahr stetiges und kontrollierbares Wachstum.

Immer ein Schritt nach dem anderen, kann hier im Kurs einen Euro nach dem anderen zur Folge haben.

Optionen

| Boardmail an "AngelaF." |

Wertpapier: IVU Traffic Technologie |

Er steigert die Bekanntheit von IVU,schafft Aufmerksamkeit und zieht mit so einem Kursziel aber wohl auch ein paar sehr kurzfristig orientierte Anleger und ein paar Zocker an. Auf die kann ich zwar verzichten, aber letztlich sorgen selbst die für Liquidität und das ist auch positiv zu sehen.

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Aber der Effecten Spiegel kommt im allgemeinen eher konservativ und seriös daher. Die aller meisten ES-Leser sind nach meinem Eindruck keine Zocker, sondern eher länger und langfristig orientierte Anleger.

Mein Abo hat sich jedenfalls schon mehr als bezahlt gemacht, durch den ES bin ich frühzeitig auf solche Perlen wie z.Bsp. Sartorius, PVA-Tepla, Cancom, SAF-Holland usw. aufmerksam geworden. Eher selten waren negative Erfahrungen mit den Tipps vom ES, aber die gab es natürlich auch.

https://www.agora-verkehrswende.de/presse/...stung-und-klimaschutz-1/

https://www.agora-verkehrswende.de/fileadmin/..._Railmap-2030_WEB.pdf

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

ivu-all.png (verkleinert auf 49%)

ivu-all.png (verkleinert auf 49%)

Optionen

| Boardmail an "AngelaF." |

Wertpapier: IVU Traffic Technologie |

seiner (Kurs-)PHANTASIE freien Lauf lassen, ohne dass man den Rauswurf aus dem Thread befürchten muss.

Auf geht's zur Dausend. :-))

Optionen

| Boardmail an "AngelaF." |

Wertpapier: IVU Traffic Technologie |

Aber selbst wenn es in diesem Trendkanal weitergeht, macht das ja Kurse von 12 € bis Ende 2020 und knapp 20 € bis Ende 2022 möglich. Würde mir auch reichen.

Für den Fall eines Gesamtmarktcrashs in den nächsten 1-2 Jahren bietet die Zone bei 5-6 € gute Kaufgelegenheiten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Deine Aussage trifft auch für meine Depot zu und ich kann damit ruhig in der Hängematte schlafen

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

;-)

Optionen

| Boardmail an "vinternet" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

kkj.jpg (verkleinert auf 53%)

kkj.jpg (verkleinert auf 53%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

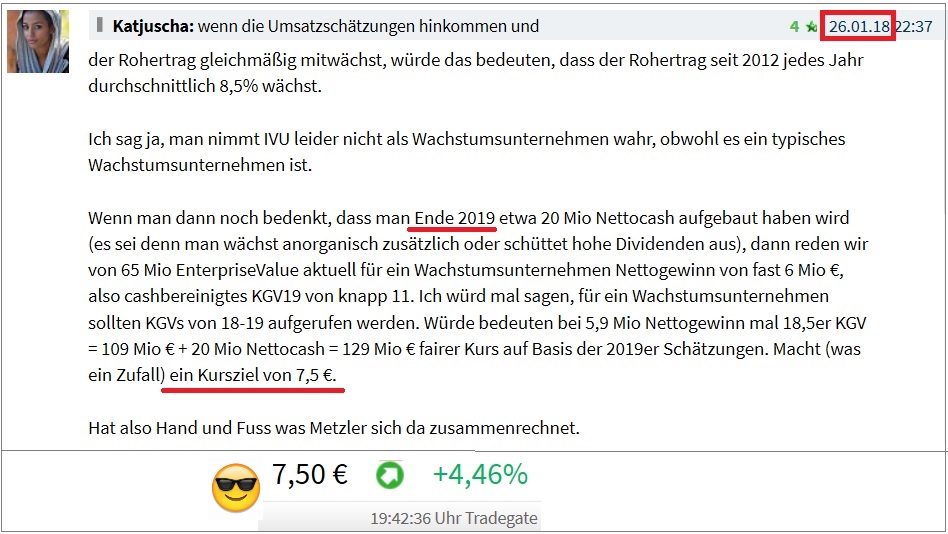

Wobei ich eher annehme, dass für IVU eher KGVs von 21-23 normal werden. Macht nach obiger Rechnung vom Januar 2018 für die 2020er Prognosen ein 12-15 Monats Kursziel von 11 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

4 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: Namor1, guerla, halbgottt, Libuda