Cegedim (WKN:895036)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Fakt ist, es müssen bessere operative Zahlen und Kommunikation her.

Fakt ist, halten die 24€ nicht, ist Platz bis 21,8-22,0€.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Positiv finde ich auch die neue Aufteilung des Umsatzes, wobei ich das schon gewusst habe.

Recurring Operating Income erwartet man auf Höhe von 2019.

Weniger prickelnd finde ich, dass man von 2% Umsatzwachstum in 2021 ausgeht. Da hätte ich mir etwas mehr erwartet.

Always looking for ways to improve its financial communication, the Group will now be reporting its results by business activity (divisions: Software & Services, Flow, Data & Marketing, and BPO) rather than by client segment (sectors: Health insurance, HR and e-services, and Healthcare professionals).

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Ich persönlich weiss nicht, ob ich die neue Degmentierung besser finde. Sie haben jetzt den ganzen Bereich HP, SRH, sowie das Versicherungsoftware Geschäft in ein Segment gepackt. Vielleicht um zu zeigen, wie hoch der Softwareanteil tatsächlich ist. Fand jedenfalls die frühere Segmentierung aufschlussreicher.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Die neuen Segmente haben kommunikativ sicherlich Vorteile für die Wahrnehmung seitens des Finanzmarktes, machen es uns aber etwas schwieriger die einzelnen Effekte auf den Gewinn zu analysieren, wobei ich ja hoffe, dass man die trotzdem darlegt.

na ja, wie erwartet im großen und ganzen keine sonderlichen Überraschungen. Man muss einfach hoffen, dass der Vorstand es endlich schafft, die Sache auf Profit zu trimmen. Genug Hebel hat man weiterhin. Fragt sich, ob die Labrunes das überhaupt wichtig finden. Leben kann man auch mit 6-7% Marge. Was interessieren da schon die Wünsche der Aktionäre? ... Eigentlich sind mir Vorstände ja ganz symphatisch, die ihr Unternehmen nicht gnadenlos auf Profit trimmen, aber wer dreistellige Millionenbeträge investiert, der muss auch dafür sorgen, dass sich das dann über die nächsten 5-10 Jahre auch in entsprechend wesentlich höheren Cashflows wiederfindet. Alles unter 30 Mio € Vorsteuerergebnis ist ab 2022 eigentlich nicht akzeptabel.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Andere Option wäre: Die Aktie bei wallstreetbets den Robin Hood Tradern empfehlen. Dafür müsste sie in den USA aber erstmal handelbar sein....

Jetzt mal im ernst: Man braucht hier einen langen Atem, aber immerhin dürfte das Risiko nach unten im Vergleich zu anderen Sektoren begrenzt sein. Daher bleib ich dabei, sehe aber keinen Grund kurzfristig aufzustocken.

Optionen

| Boardmail an "halbprofi87" |

Wertpapier: Cegedim SA |

die 2% Wachstum seinen das Minimum für 2021,

eine Anpassung der Prognose könne im März oder später im Jahr erfolgen,

vielleicht wird es am ende doch eher 3-4% Wachstum,

die Frage aller Fragen ist eben, wie wird der Nettogewinn z.b. in 2021 aussehen,

vielleicht mal keine Sonderabschreibungen? Gewinn dann wo??

man hat eben drei Bereiche wo man stagniert oder nur ganz leicht wächst,

und ein Bereich wächst um 10% oder mehr,

ist halt die Frage ob dann endlich mal ein Sinnvoller Ausblick formuliert wird was z.b auch den Netto Gewinn für 2021 betrifft,

wie soll man sonst jemals diese AG einschätzen können,

wenn es weiterhin nur 10-20 Mio. Gewinn werden ist die Aktie nicht unterbewertet,

werden es aber 30-40 Mio. Nettogewinn ist sie ein klarer Kauf..............

Da haben vergleichbare Unternehmen im Corona Jahr deutlich mehr Kostendisziplin gezeigt. Ich würde schon gerne wissen, was die Ursachen dafür sind. Wurde dazu vielleicht was im Call erwähnt?

Gut finde ich, dass man keine größeren Übernahmen plant. In 2012 dürfte man dann auch nur noch mit dem 2-fachen EBITDA verschuldet sein, was ich ok finde.

Optionen

| Boardmail an "PinnebergInvest" |

Wertpapier: Cegedim SA |

Scansoft hat es ja schon öfter angesprochen. Ich mein, wir hatten 2021 den Bereich C-Media, der stark betroffen war, was Konzermarge gekostet hat. Wir hatten Maiia, die vor allem im 1.Halbjahr faktisch nur hohe Kosten bei Null Umsatz gebracht hat, da Maiia ja bis Juni kostenlos angeboten wurde und selbst danach noch rabbatiert wurde. Dazu die übliche Sonderabschreibung, die in 2020 zur Abwechslung UK betraf. Wenn man allein mal diese drei Effekte rausrechnet, dann reichen in 2021 auch 2% Umsatzanstieg (beispielsweise durch Normalisierung von C-Media, wo es übrigens kürzlich eine Auftragsmeldung gab, die hier noch nicht gepostet wurde), um den Vorsteuergewinn locker mal um mindestens 15 Mio anzuheben.

Und das ist ja auch die eigentliche Story, zumindest für mich. Ich hoffe zwar natürlich auch, dass Cegedim nach Corona wieder deutlich wächst (zumindest mit den 7-8% der 4-6 Quartale vor Corona), aber die eigentliche Story ist doch, dass Cegedim endlich mal ein paar normale Jahre ohne diese blöden Sondereffekte auskommt. Dann müsste man 2022 eigentlich auch 40 Mio vor Steuern verdienen können. Ist ja nun kein Hexenwerk. Aber andererseits bei dem Vorstand auch kein Selbstläufer, um es freundlich zu formulieren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

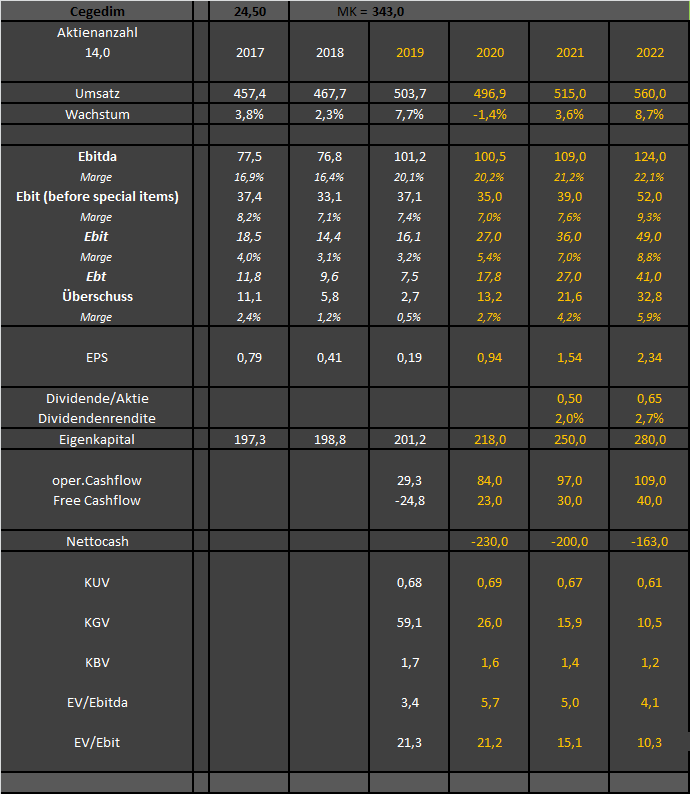

Angehängte Grafik:

cegedim2601.png (verkleinert auf 73%)

cegedim2601.png (verkleinert auf 73%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

auch eine Software-Digitalisierungs AG,

nur haben die lediglich 30 Mitarbeiter und sind an der Börse mit 8 Mio. bewertet,

trotzdem versuchte der CEO der zugleich auch IR Manager ist, es mir einer groben Prognose was das weitere Wachstum betrifft,

so etwas muss auch Cegedim mal raushauen,

Angehängte Grafik:

m2.png (verkleinert auf 60%)

m2.png (verkleinert auf 60%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

finde ich nicht!

Schuldenfrei und über 20 Mio. Verlustvorträge............

3 Jahresplan und auch eine grundsätzliche Dividenden Strategie,

die Aussage auf dem Kapitalmarkttag, dass der Hauptaktionär auf keine Dividende angewiesen sei hilft da auch nicht wirklich weiter,

War ja leicht. :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

wenn du halt arg teuer schreibst gebe ich kurz eine Antwort darauf..........is doch logisch,

wenn ein solch mini Unternehmen sich eine 3 Jahres Trendaussage zutraut sollte das Cegedim erst recht können,

wobei 18-19 wären auch nochmals interessante Kurse für dieses Unternehmen im Blindflug,

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |