Adva ein Diamant am Investoren Himmel

Das Problem ist, dass sie in Foren immer falsch verstanden werden und in eine Grundsatzdiskussion über den Sinn der Chartanalyse ausarten, weil die meisten Leute Chartanalyse nicht verstehen.

Chartanalyse sagt ja keine Kurse voraus. Das will der godmode Analyst auch gar nicht. Chartanalyse gibt lediglich Handelsanweisungen, je nachdem ob ein Kaufsignal vorliegt, Unterstützungen gebrochen werden, etc..

Das kann auch dazu führen, dass man fundamental völlig absurde Kursziele abgeleitet werden, wenn beispielsweise nach dem Bruch einer Unterstützung die nächste Unterstützung erst 40% tiefer liegt. Natürlich wird der Kurs dann nicht dorthin fallen, aber die Ableitung ist deshalb technisch betrachtet nicht falsch solange sich keine neuen Unterstützungen bilden.

Im Fall von Adva ist es halt so, dass bei 9,3 € ein Kreuzwiderstand liegt, aus dem sich theoretisch ein Abwärtstrend ausbilden kann. Aber das ist halt rein Theorie, weil aktuell erstmal klare Kaufsignale vorliegen. Ob der Kurs dann bei 9,3 € dreht oder nicht, weiß kein Mensch.

Aktuell wurde eine Keilformation nach oben aufgelöst und der horizontale Widerstand bei 8,37-8,45 € durchbrochen. Daraus ergibt sich erhebliches Kurspotenzial. Mehr muss man erstmal gar nicht wissen. Wenn dann später Verkaufssignale entstehen sollten, kann man immernoch drauf reagieren.

Aber wie gesagt, das beinhaltet Null Fundamentalanalyse. Mal angenommen der Kurs geht jetzt bis 9,3 €, dann konsolidiert er im Oktober leicht zurück und die Leute verkaufen alle um die 9 € herum. Aber dann kommen starke Q3 Zahlen oder zumindest ein guter Ausblick auf Grundlage guter Auftragslage. Dann wird sich der Kurs um Charttechnik nicht kümmern. Dann geht er halt weiter hoch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: ADVA Optical Network SE |

Kommst hier nicht mal mit einer eigenen Meinung. Egal,. 04/14

hat mir auch niemand.geglaubt.

ADVA ist und bleibt tipitopi..auch wenn der Kurs wieder runter geht.

Jetzt geht er halt wieder rauf:-)))))

Optionen

| Boardmail an "XL10" |

Wertpapier: ADVA Optical Network SE |

Ich habe unten mal etwas die Historie beleuchtet (die Zahlen sind ohne Gewähr, sollten aber in Ordnung sein).

Umsatzseitig zeigt sich, dass ADVA eigentlich ein stetiges Wachstum (wenn auch mal mit kleinen Rückschlägen) zu verzeichnen hatte, aber insbesondere der Umsatz von 2014 auf 2015 und dann auf 2016 sehr stark angestiegen ist. Das liegt meines Erachtens an mehreren Aspekten: Hauptgrund ist das explosive Wachstum im Bereich DCI aufgrund der Cloud-Technologie, wo ADVA einen technologischen Vorsprung hat, welcher nun auch im Ausbau von Marktanteilen resultiert (siehe auch adhoc vor Kurzem). Dieser Trend sollte noch einige Quartale eher sogar Jahre andauern (wobei sich dabei natürlich Marktanteile verschieben könnten ("die Konkurrenz schläft auch nicht")). Aber es stehen noch weitere Netzausbau Herausforderungen vor der Tür, wo ADVA auch blendend gerüstet ist, wie z.B. der 5G Ausbau, welcher auch unerlässlich für das Internet-of-Things ist (und das IoT ist auch ein Mega-Trend, welcher nicht auszuhalten ist).

Ergebnisseitig hat sich ADVA Mitte der Nuller-Jahre im negative Bereicht entwickelt (auch damals wurden Zukäufe getätigt, welche erstmal verkraftet werden mussten). Ab 2009 dann ein Anstieg, welcher dann aber ab 2013 wieder stagnierte bzw. zurückging. Erst von 2014 auf 2015 gab es einen explosiven Anstieg, welcher dann auch in einer Kursvervierfachung mündete. Von 2015 auf 2016 dann vornehmlich durch die Integrationskosten von Overture einen voraussichtlichen Rückgang des EPS auf meines Erachtens etwa 0,40 Euro. Dies begründet meines Erachtens dann auch den Kursrückgang von in der Spitze etwa 12 Euro auf knapp unter 7 Euro. Nun wird der Blick aber so langsam auf das Jahr 2017 gerichtet, und da sollte es meines Erachtens wieder einen kräftigen prozentualen Anstieg des EPS (von 2016 auf 2017) geben, welcher dann auch in einem stärkeren Anstieg es Kurses resultieren sollte.

Jetzt gilt es in 5 Wochen daraufzuschauen, wie sich insbesondere das EPS nach dem Wegfall der Overture Integrationskosten (bis Q2/2016) und dem verstärkten Verkauf der FSP3000-CloudConnect entwickelt. Einerseits das Ergebnis für Q3/2016 aber auch der Ausblick des Ergebnisses für Q4/2016, welcher dann schon eine bessere Bewertung von 2017 ermöglichen sollte. Und wenn dann vieles auf ein mögliches EPS von 0,80-0,90 Euro für 2017 hindeutet, dann ist ADVA auch Ergebnisseitig wieder voll auf Wachstumskurs, und meines Erachtens ist dann auch wieder/weiterhin ein KGV von etwa 20 gerechtfertigt, welches dann den Kurs in Richtung 15-18 Euro bewegen sollte. Wann dies erfolgen wird, hängt natürlich neben dem Gesamtmarkt auch von den Quartalsweisen Schwankungen des EPS ab. Aber ich bin mir fast sicher, dass wir nun hinundwieder starke Schwankungen (insbesondere nach oben) in den nächsten Quartalen sehen warden.

Hier die besagte Historie (ohne Gewähr):

Umsätze:

Quartalsbetrachtung:

Q1/2014 78.119 Euro

Q2/2014 87.169 Euro

Q3/2014 87.131 Euro

Q4/2014 86.749 Euro

---------------------

Q1/2015 95.604 Euro

Q2/2015 112.260 Euro

Q3/2015 122.322 Euro

Q4/2015 111.752 Euro

---------------------

Q1/2016 121.962 Euro

Q2/2016 157.243 Euro

Q3/2016 150.000 - 160.000 Euro

Q4/2016 ??? 155.000 Euro ???

Jahresbetrachtung:

2005 131.292 Euro

2006 192.709 Euro (+47%)

2007 251.486 Euro (+30%)

2008 217.672 Euro (-13%)

2009 232.808 Euro (+7%)

2010 291.725 Euro (+25%)

2011 310.945 Euro (+7%)

2012 330.069 Euro (+6%)

2013 310.702 Euro (-6%)

2014 339.168 Euro (+9%)

2015 441.938 Euro (+30%)

2016 ??? 590.000 Euro ??? (+34%)

2017 ??? 700.000 Euro ???

EPS:

Quartalsbetrachtung:

Q1/2014 -0,01 Euro

Q2/2014 0,00 Euro

Q3/2014 0,09 Euro

Q4/2014 0,09 Euro

---------------------

Q1/2015 0,09 Euro

Q2/2015 0,11 Euro

Q3/2015 0,17 Euro

Q4/2015 0,18 Euro

---------------------

Q1/2016 -0,10 Euro

Q2/2016 0,20 Euro

Q3/2016 ??? 0,10 - 0,15 Euro ???

Q4/2016 ??? 0,15 - 0,20 Euro ???

Jahresbetrachtung:

2005 0,34 Euro

2006 -0,26 Euro

2007 -0,64 Euro

2008 -0,19 Euro

2009 0,03 Euro

2010 0,15 Euro

2011 0,35 Euro

2012 0,34 Euro

2013 0,24 Euro

2014 0,17 Euro

2015 0,55 Euro

2016 ??? 0,40 Euro ???

2017 ??? 0,85 Euro ???

Viele Grüße

long-term-investor

Mich würde allerdings mal interessieren wie du auf die Verdopplung des Nettogewinns von 2016 auf 2017 gekommen bist. Es gibt ja auch Konsensschätzungen von Analysten, die dir zwar grundsätzlich folgen, aber beim EPS fürs nächste Jahr etwas vorsichtiger sind. Die ewarten eher 0,7 €.

Hast du da genauere Berechnungen vorgenommen, die 0,8-0,9 € EPS erklären?

Was das aktuelle Jahr angeht, gibt es natürlich für Q3 noch Unsicherheiten. Sei es der Brexit, der zeitweise belastet haben könnte oder eben noch ein paar letzte Auswirkungen der Overture-Übernahme. Insofern erwarte ich jetzt von Q3 noch keine Heldenzahlen. Ich setze aber genau wie du darauf, dass sich der Markt auf den voraussichtlich guten Ausblick auf Q4 und insbesondere sehr gute Persoektive auf 2017ff konzentriert. Da sollte Q3, egal ob das jetzt 5 Cents oder 15 Cents EPS rauskommen, eigentlich relativ nebensächlich sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: ADVA Optical Network SE |

Aber wie gesagt, das muss man von Quartal zu Quartal beobachten, ob das hinkommt. Und jedesmal, wenn sich das dann mehr bestätigt, wird dies auch im Kurs eingepreist. Schauen wir mal.

Viele Grüße

long-term-investor

Ich geh mal abgesehen davon, dass die Konsensschätzungen der Analysten für 2017 nur von 650 Mio Umsatz ausgehen (immerhin 10-12% Wachstum) deshalb erstmal vorsichtig heran und rechne mit 6,0-6,5% effektiver Ebit-Marge.

Macht 41-42 Mio Ebit und etwa 34-35 Mio Überschuss. Wäre ein EPS von 72-73 Cents.

Natürlich wäre Adva bei diesen Annahmen immernoch ein glasklarer Kauf. Stellt sich die Frage wann der Markt das antizipiert, oder ob er doch noch irgendwelche Risiken sieht, die er in die Bewertungsfrage einfliessen lässt.

Sollte man 0,72 € erreichen und sich das frühzeitig im Frühjahr 2017 abzeichnen, geh ich mal davon aus, dass der Kurs dann gen 15 € im Sommer geht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: ADVA Optical Network SE |

Bin natürlich auch gespannt, ob die nächsten Zahlen bzw. der Ausblick die Erwartungen bestätigen / übertreffen. Bei einem Wachstumswert gibt's keine 100%ige Garantie, die Chance steigt mit dem Risiko. Dennoch muss man zugegen, dass es aktuell ein Ungleichgewicht zu gunsten der Chancen gibt.

So, jetzt werde ich mich mal in das Thema etwas tiefer reinboren.

Nicht wundern, dsss ich heute zu einigen Titel etwas geschrieben habe (Cancom, Manz und bald Dialog - da bin ich aber schon länger investiert), habe das Forum heute für mich entdeckt und wollte schonmal überall hallo sagen.

Dobrindt will bundesweit schnelleres Mobilfunknetz

Datum:

26.09.2016 23:00 Uhr

Bundesminister Alexander Dobrindt hat sich einem Bericht zufolge hohe Ziele gesetzt: Wegen des hohen Datenverbrauchs benötige Deutschland ein flächendeckendes 5G-Mobilfunknetz, so der Politiker in einem Strategiepapier.

Optionen

| Boardmail an "XL10" |

Wertpapier: ADVA Optical Network SE |

Insofern droht poltisch keine Gefahr. Die könnte eher durch Konkurrenz drohen, weil natürlich jeder erkennt, dass das ein Zukunftsfeld ist, wo sich Geld verdienen lässt. Inwiefern Adva da ausreichend Burggraben hat, ist für mich als technischen Laien schwer zu beurteilen. Auftragslage sieht doch aber sehr passabel aus.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: ADVA Optical Network SE |

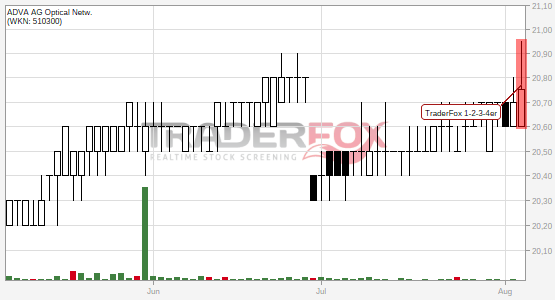

https://www.traderfox.de/software/anleitung/handelssignale/jeff-cooper/1-2-3-4er/

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: ADVA Optical Network SE |

http://www.deraktionaer.de/aktie/...eruechtekueche-brodelt-276380.htm

Adva ist wohl quasi aus dem Dornrößchenschlaf erwacht und ich denke das liegt dann doch großteils daran, dass eine gute Q4-Guidance, vor allem bei der EBIT-Marge, erwartet wird, die dann fürs kommende Jahr für Fantasie sorgen könnte mit einem EPS > 0,80 €.

Optionen

| Boardmail an "ulm000" |

Wertpapier: ADVA Optical Network SE |

Wie kann ich ein Börsenblättchen ernstnehmen, welches im Artikel UNIPER (E.ON Abspaltung) mit "J"UNIPER Networks Inc. (weltweit 2. größter Netzwerkausrüster) verwechselt?

Ich kann es mir bildhaft vorstellen. Da sitzen sie mittags bei einer fränkischen Schlachthausplatte und einem Kulmbacher Kapuziner Weißbier und einer sagt: "Mischael, da schreibscht `no was von Übernahme, weischt `scho, JUUNIBEER".

Optionen

| Boardmail an "robin sane" |

Wertpapier: ADVA Optical Network SE |