Siemens Energy AG - Thread!

Seite 17 von 223 Neuester Beitrag: 18.07.25 16:32 | ||||

| Eröffnet am: | 17.09.20 21:50 | von: BorsaMetin | Anzahl Beiträge: | 6.565 |

| Neuester Beitrag: | 18.07.25 16:32 | von: Bauchlausche. | Leser gesamt: | 2.605.478 |

| Forum: | Börse | Leser heute: | 1.595 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 14 | 15 | 16 | | 18 | 19 | 20 | ... 223 > | ||||

Meine Meinung, keine Handlungsempfehlung!

Angehängte Grafik:

screenshot_2021-04-29_110307.png (verkleinert auf 77%)

screenshot_2021-04-29_110307.png (verkleinert auf 77%)

https://www.finanzen.net/nachricht/aktien/...ten-quartal-vor-10067764

Ausblick: Siemens Gamesa Renewable Energy SA stellt Zahlen zum jüngsten Quartal vor

Siemens Gamesa Renewable Energy SA gibt am 30.04.2021 die Zahlen für das am 31.03.2021 abgelaufene Quartal bekannt.

In Sachen EPS gehen 5 Analysten von einem durchschnittlichen Gewinn von 0,062 EUR je Aktie aus. Im vergangenen Jahr hatte Siemens Gamesa Renewable Energy SA noch -0,240 EUR je Aktie verloren.

10 Analysten gehen im Schnitt von einer Umsatzsteigerung von 10,20 Prozent auf 2,43 Milliarden EUR aus. Im Vorjahresquartal hatte ein Umsatz von 2,20 Milliarden EUR in den Büchern gestanden.

Für das aktuelle Fiskaljahr prognostizieren 16 Analysten im Schnitt einen Gewinn je Aktie von 0,386 EUR, gegenüber -1,350 im Vorjahr. Der Umsatz wird von 16 Analysten auf durchschnittlich 10,63 Milliarden EUR geschätzt, nachdem im Vorjahr 9,48 Milliarden EUR generiert wurden.

Redaktion finanzen.net

Warum Verklagen NABU und die Umwelthilfe sich nicht wechselseitig.

Wenn die mal aufhören an den Fröschen zu lutschen, die sie schützen wollen, wird das eventuell doch noch was mit dem Klimaschutz.

LEIPZIG (dpa-AFX) - Das Bundesverwaltungsgericht verhandelt an diesem Donnerstag (9.00 Uhr) über eine Klage des Naturschutzbundes (Nabu) gegen den Betrieb eines Offshore-Windparks vor Sylt. Der Park mit 80 Windkraftanlagen wurde 2002 genehmigt und 2015 in Betrieb genommen. Er steht in einem Areal, das seit 2005 als europäisches Vogelschutzgebiet "Östliche Deutsche Bucht" ausgewiesen ist. Der Umweltverband macht nach Angaben des Gerichts geltend, dass die Windräder den Lebensraum der Vogelarten Stern- und Prachttaucher beeinträchtigen. In beiden Vorinstanzen war die Klage erfolglos geblieben. Mit einer Entscheidung des Bundesverwaltungsgerichts wird noch im Laufe des Donnerstags gerechnet./bz/DP/zb

https://www.ariva.de/news/...lage-gegen-offshore-windpark-vor-9424498

Optionen

| Boardmail an "Zerospiel 1" |

Wertpapier: Siemens Energy AG |

https://www.photovoltaik.eu/foerderung/...chutzgesetz-teilerfolgreich

Leipzig (dpa) - Der Rechtsstreit um den Offshore-Windpark «Butendiek» vor Sylt wird eine weitere Runde drehen. Das Bundesverwaltungsgericht in Leipzig verwies am Donnerstag eine Klage des Naturschutzbundes (Nabu) in Teilen zur erneuten Verhandlung zurück an das Hamburgische Oberverwaltungsgericht (OVG).

Quelle: dpa - https://www.zeit.de/news/2021-04/29/...bundesgericht-verhandelt-klage

Danke

VG

Optionen

| Boardmail an "Zerospiel 1" |

Wertpapier: Siemens Energy AG |

Optionen

| Boardmail an "Zerospiel 1" |

Wertpapier: Siemens Energy AG |

Zero..., Du solltest dir deshal lieber mal Gedanken machen - falls das "Zero..." solches zulässt, was z.B. das Verschwinden der Gletscher für die Bewohner der Alpentäler dort regional an Folgewirkungen nach sich ziehen wird, anstatt Umweltschutzorganisationen anzupöbeln.

Was nützt es aber, wenn ich bei jedem Projekt für Umweltgerechte Energie, gegen jeden Vogelkundler erst ein Gerichtsverfahren führen muss. Will ich eine Stromtrasse unterirdisch verlegen, sitzt da ein Frosch drauf.

DUH und Co, ich lach mich schlapp.

https://www.abmahnungs-abwehr.de/abmahnung-deutsche-umwelthilfe/

Abmahnvereine die in die eigene Tasche wirtschaften.

Das können wir stundenlang diskutieren. Mein Umweltschutz fängt bei mir an, da brauch ich keine Umweltverbände.

VG

Optionen

| Boardmail an "Zerospiel 1" |

Wertpapier: Siemens Energy AG |

https://www.finanztrends.de/...y-aktie-am-mittwoch-die-kursexplosion/

Siemens Energy-Aktie: Am Mittwoch die Kursexplosion?

Von Stefan Salomon - 30. April 2021

Ausgesprochen spannend präsentiert sich derzeit die Siemens-Energy-Aktie. Seit Jahresanfang 2021 verläuft der Wert innerhalb eines flachen Abwärtstrendkanals. Dessen Abwärtstrendlinie notiert gegenwärtig bei rund 32 Euro. Die Unterkante des Trendkanals hingegen bei circa 27,60 Euro.

Unterstützung bei Siemens Energy

Mit einem aktuellen Kurs von 28,21 Euro am Freitag-Mittag, dem 30. April 2021 steht der Wert nur knapp über der Unterkante des Trendkanals. Doch gerade dies macht die Situation so spannend. Denn bislang fungierte die untere Begrenzung des Trendkanals, auch als Rückkehrlinie bezeichnet, als gute Unterstützungslinie.

So wurde das Tief im März 2021 als auch ein Tief Mitte April 2021 jeweils an der Rückkehrlinie des Trendkanals erreicht. Von hier aus startete jeweils eine leichte Erholung. Der Abwärtstrendkanal konnte aber bislang nicht nach oben verlassen werden.

In Verbindung mit der grundsätzlich jedoch bullishen Chartsituation aus Sicht der Wochenkerzen sowie schon überverkauften Standard-Indikatoren bestünde nun nochmals die Chance auf eine Ablösung von der Unterstützung nach oben. Sofern denn auch die kommenden Impulse vom Markt positiv aufgenommen werden.

Sollten Anleger sofort verkaufen? Oder lohnt sich doch der Einstieg bei Siemens Energy?

Am Mittwoch die Quartalsdaten von Siemens Energy

Diese werden von den Anlegern für den Mittwoch kommender Woche erwartet. Am 05. Mai präsentiert das Unternehmen seine Zahlen zum ersten Quartal 2021 sowie natürlich einen Ausblick auf das Gesamtjahr.

Starke und überraschend positive Daten könnten die Siemens-Energy-Aktie sodann innerhalb des Trendkanals nach oben bewegen. Ein Break der runden Marke von 30 Euro wäre ein erstes positives Signal. Da einerseits die 30er-Marke als Widerstand gelten darf. Und andererseits die 50-Tage-Linie bei 30,11 Euro notiert. Ein Break der 50-Tage-Linie wäre positiv mit der Abwärtstrendlinie als Kursziel.

Charttechnisch könnte eine Ablösung nach oben zur Mitte kommenden Woche eine Bodenbildung vollenden. Mit der Chance auf einen Break des Abwärtstrendkanals. Ein solches Szenario dürfte dann auch Kurse bis 35/36 Euro zulassen. Eher negativ hingegen wären neue Tiefs in 2021.

Das Unternehmen Siemens Energy soll für die Hüttenwerke Krupp Mannesmann (HKM) zwei neue Getriebeturboverdichter liefern. Diese ermöglichen das Einblasen von Koksofengas als Reduktionsmittel in zwei Hochöfen. Dadurch könnte der Stahlhersteller aus dem Duisburger Süden voraussichtlich mehr als 200.000 Tonnen CO2-Emissionen pro Jahr einsparen, so Siemens Energy.

Auftraggeber für die Verdichter ist der Anlagenbauer Paul Wurth, der für Engineering, Beschaffung und Errichtung der mechanischen und elektrischen Komponenten der Gesamtanlage einem Verdichtungs- und Eindüsungssystem für Koksofengas verantwortlich ist. Mit diesem Projekt können wir den CO2-Fußabdruck unseres Endkunden erheblich reduzieren, betont auch Jochen Meyer zu Altenschildesche von Paul Wurth. Ihm zufolge werde sich die Investition von HKM in nur wenigen Jahren rechnen. Verantwortlich dafür seien mögliche Einsparungen bei CO2-Zertifikaten aufgrund der Verdrängung von Einblaskohle aus dem Hochofenprozess durch das stark wasserstoffhaltige Koksofengas.

Der Lieferumfang von Siemens Energy umfasst zwei siebenstufige Getriebeturboverdichter, die bei einer Antriebsleistung von 3,3 Megawatt (MW) bis zu 30.000 Normkubikmeter (Nm3) Koksofengas pro Stunde und Hochofen mit einem Enddruck von bis zu 8 bar bereitstellen können. Das bereits seit 15 Jahren an beiden Hochöfen existierende Einblas-System für Erdgas wird mit kleineren Anpassungen zukünftig auch für das Einblasen von Koksofengas verwendet. Mittels einer neuen Mischstation hinter der Verdichteranlage kann dann wahlweise reines Erdgas, reines Koksofengas oder eine beliebige Mischung beider Gase mit einem maximalen Volumenstrom von 60.000 Nm3/h pro Hochofen eingeblasen werden. Um die im Betrieb häufig auftretenden Änderungen der Gasmischung und der Gasmenge darstellen zu können, weisen die beiden Turboverdichter einen großen Regelbereich für Volumenstrom und Enddruck auf.

Die Inbetriebnahme der Gesamtanlage ist für das 4. Quartal 2022 geplant.

Mir völlig unerklärlich die Aktie.

Kann eigentlich nur an vielen Shortsellern liegen.

Pressemitteilung 30. April 2021

Ergebnisse für das zweite Quartal des Geschäftsjahres 2021 (Januar 2021 -März 2021)

Siemens Gamesa startet positiv ins Jahr 2021 mit solider Finanzleistung im zweiten Quartal

- Auftragsbestand steigt auf Rekordwert von 33,7 Mrd., da die Dekarbonisierung der erneuerbaren Energien an Dynamik gewinnt; Siemens Gamesa verzeichnete im Quartal einen Auftragseingang von 5,5 Mrd.

- Solide Leistung in den Bereichen Offshore und Service trägt dazu bei, dass der Umsatz im Vergleich zum Vorjahr um 6 % auf 2 Mrd. steigt. Die EBIT-Marge1 liegt bei 4,8 %

- EBIT-Marge für das Gesamtjahr bleibt bei 3 % bis 5 %, Umsatzspanne auf 10,2 Mrd. bis 10,5 Mrd. reduziert - aufgrund von Projektverschiebungen und Ausführungsverzögerungen

Siemens Gamesa setzte seinen positiven Start in das Geschäftsjahr 2021 fort, da solide Leistungen im Offshore- und Servicegeschäft zu einem Umsatz- und EBIT-Wachstum führten. Die anhaltende Dynamik im Bereich der erneuerbaren Energien im Zuge der Dekarbonisierung der Energieversorgung zur Bewältigung des Klimawandels verhalf dem Unternehmen zu einem Rekordauftragsbestand von 33,7 Mrd. Euro zum Quartalsende, 18 % mehr als im Vorjahr. Das Onshore-Segment war auch in diesem Quartal der Hauptfokus der Turnaround-Bemühungen.

"Diese Ergebnisse sind ermutigend und wir arbeiten kontinuierlich daran, unsere Performance zu verbessern, aber wir wissen, dass wir mit COVID, das in einigen Märkten zu Störungen führt, und dem Gegenwind durch die steigenden Rohstoffpreise mit herausfordernden Bedingungen konfrontiert sind. Wir begrüßen diese Initiativen und freuen uns darauf, dass sie in entschlossene Maßnahmen umgesetzt werden, für deren Unterstützung Siemens Gamesa gut aufgestellt ist", sagte Andreas Nauen, Vorstandsvorsitzender von Siemens Gamesa.

Die Umsatzprognose für das Geschäftsjahr 2021 wurde auf das untere Ende der bestehenden Prognose von 10,2 bis 10,5 Mrd. Euro (zuvor 10,2 bis 11,2 Mrd. Euro) reduziert, da das Unternehmen erwartet, dass der Umsatz im zweiten Halbjahr durch Projektverschiebungen aufgrund der Aktivitätsplanung der Kunden und durch die anhaltenden Auswirkungen von COVID-19 in Märkten wie Indien und Brasilien beeinträchtigt wird.

Siemens Gamesa hält an seiner Rentabilitätsprognose für das gesamte Geschäftsjahr fest, die eine EBIT-Marge vor PPA und vor Integrations- und Restrukturierungskosten (I&R) von 3%-5% vorsieht.

Finanzielle Performance

In den drei Monaten bis zum 31. März meldete das Unternehmen einen Umsatz von 2.336 Mio. , was einem Wachstum von 6% gegenüber dem Vorjahr entspricht, trotz negativer Währungseffekte, ohne die der Umsatz um 11% gestiegen wäre. Das EBIT vor PPA und vor I&R-Kosten betrug 111 Mio. (im Vergleich zu 33 Mio. im Vorjahresquartal), mit einer impliziten Marge von 4,8 % des Umsatzes. Das Unternehmen meldete einen Nettogewinn von -66 für das Quartal.

Der Umsatz in der ersten Hälfte des Geschäftsjahres 2021 (Oktober 2020 bis März 2021) stieg im Vergleich zum Vorjahr um 10 % auf 4.631 Mio. . Das EBIT vor PPA und vor I&R-Kosten belief sich auf 232 Mio. , mit einer EBIT-Marge von 5 %. Das Nettoergebnis im ersten Halbjahr belief sich auf -54 Mio. . Das Unternehmen verfügt über eine solide Finanzlage mit einer verfügbaren Liquidität von 4,5 Mrd. . Siemens Gamesa beendete den März 2021 mit einer Nettoverschuldung von 771 Mio. .

Kommerzielle Aktivität

Die Windenergie hat ein hohes Maß an Widerstandsfähigkeit während der Pandemie bewiesen, unterstützt durch die Beschleunigung der Dekarbonisierungsverpflichtungen und die Rolle der erneuerbaren Energien in den wirtschaftlichen Erholungsprogrammen. Während 2020 ein Rekordjahr für Windinstallationen war, werden für den Rest des Jahres 2021 Auktionen für 46 GW erwartet, was solide langfristige Aussichten für die Branche unterstützt. Siemens Gamesa nutzt dieses Potenzial und unterzeichnete im Berichtsquartal neue Aufträge im Wert von 5,5 Mrd., den größten Auftragseingang in einem einzelnen Quartal, was zu einem Rekordauftragsbestand von 33,7 Mrd. führt, der um 18 % über dem Vorjahreswert liegt.

Der Auftragseingang im Quartal lag in den Segmenten Onshore, Offshore und Services über dem des Vorjahres. Die übliche Volatilität im Offshore-Markt führte zu einer starken kommerziellen Aktivität mit 2,6 GW an neuen Aufträgen im Quartal und der Unterzeichnung großer fester Verträge, darunter das 1.400-MW-Projekt in Sofia. Die Führungsposition des Unternehmens im Offshore-Segment wird durch einen Auftragsbestand von 8 GW und 7,4 GW in der bedingten Pipeline unterstützt. Siemens Gamesa arbeitet auch weiterhin sehr eng mit den Kunden zusammen, um sich auf das große Volumen an Offshore-Auktionen (ca. 25 GW) vorzubereiten, die in den verbleibenden 9 Monaten des Kalenders 2021 erwartet werden.

Onshore verzeichnete im Quartal neue Aufträge in Höhe von 2,1 GW, was einem Anstieg von 28 % im Vergleich zum Vorjahr entspricht und eine Erholung von den negativen Auswirkungen der COVID-19 auf die kommerziellen Aktivitäten im gleichen Quartal des Vorjahres widerspiegelt. Plattformen mit einer Leistung von 4 MW oder mehr machten 76 % der im 2. Quartal eingegangenen Aufträge aus. Die Siemens Gamesa 5.X-Plattform, die 37 % des Onshore-Auftragseingangs ausmachte, verzeichnete im Quartal 782 MW an neuen Aufträgen und erreichte damit 2,6 GW seit ihrer Markteinführung.

Der Service verzeichnete ebenfalls eine solide kommerzielle Leistung mit neuen Aufträgen in Höhe von 1,2 Mrd. im Quartal, was sich positiv auf den Offshore-Auftragseingang auswirkte.Ende März belief sich der Auftragsbestand im Service, in dem die Rentabilität höher ist, auf 16,3 Mrd. , ein Plus von 13 % gegenüber dem Vorjahr, und machte 48 % des gesamten Auftragsbestands aus. Laut dem Wood Mackenzie Global Wind Power Market Outlook Update wird das Tempo der weltweiten Windkraftinstallationen im Jahr 2025 wieder ansteigen und diesen Trend in der zweiten Hälfte des Jahrzehnts beibehalten, wobei ein Gesamtvolumen von 556 GW prognostiziert wird, verglichen mit 436 GW in der ersten Hälfte.

2024 wird ein starker Anstieg der Offshore-Installationen erwartet, der bis 2025 20 GW pro Jahr und 2030 fast 40 GW erreichen wird. Diese guten Aussichten werden durch das enorme Potenzial von grünem Wasserstoff verstärkt, bei dem Siemens Gamesa eine führende Rolle einnimmt.2 Nach Schätzungen Dritter stellt grüner Wasserstoff für die Windindustrie eine Chance von 100 GW bis 2035 und 245 GW bis 2045 dar (275 bzw. 620 GW im hohen Szenario in 2035 bzw. 2045).

*** Übersetzt mit www.DeepL.com/Translator (kostenlose Version) ***

https://www.deraktionaer.de/artikel/...gfrist-profiteur-20229836.html

"Rekorde beim Auftragseingang

Freuen konnten sich die Anleger darüber, dass im abgelaufenen Quartal Auftragseingänge von 5,5 Milliarden Euro verzeichnet wurden so viel wie nie zuvor in der Unternehmensgeschichte. Kein Wunder, denn immer mehr Staaten geben ambitionierte Klimaziele vor und sind für ihr Erreichen auf Windkraftanlagen angewiesen.

...

Doch die langfristigen Aussichten für die Windbranche sind weiter top. Das dürfte auch an der Börse den Ausschlag geben. DER AKTIONÄR bleibt deshalb optimistisch und sieht in Siemens Gamesa einen der großen Profiteure des Windkrafttrends insbesondere wenn die USA ernst machen, denn die Siemens-Tochter ist dort die Nummer 1 im Offshore-Bereich."

Wer kann so etwas herausfinden?

Angehängte Grafik:

screenshot_2021-04-30_195255.png (verkleinert auf 77%)

screenshot_2021-04-30_195255.png (verkleinert auf 77%)

Gehe ja davon aus, dass am Montag die Deutsche Bank ihre neue Analyse herausbringt. Wenn das BUY-Rating und das 39 Euro Kursziel bestätigt werden, könnte es endlich wieder aufwärts gehen. Denn die DB-Analysen haben im Markt ziemliches Gewicht.

Wie immer nur meine Meinung, keine Handlungsempfehlung.

https://www.finanznachrichten.de/...st-siemens-gamesa-auf-buy-322.htm

GOLDMAN SACHS belässt Siemens Gamesa auf 'Buy'

NEW YORK (dpa-AFX Analyser) - Die US-Investmentbank Goldman Sachs hat die Einstufung für Siemens Gamesa nach Zahlen zum zweiten Geschäftsquartal auf "Buy" mit einem Kursziel von 40,20 Euro belassen. Das Zahlenwerk des Windkraftanlagen-Herstellers sei durchwachsen ausgefallen, schrieb Analyst Ajay Patel in einer am Freitag vorliegenden Studie./edh/jha/

Veröffentlichung der Original-Studie: 30.04.2021 / 18:05 / BST

Erstmalige Weitergabe der Original-Studie: Datum in Studie nicht angegeben / Uhrzeit in Studie nicht angegeben / Zeitzone in Studie nicht angegeben

https://www.finanzen.at/analyse/...ewable-energy-sa-overweight-763466

03.05.2021 07:31:05

Siemens Gamesa Renewable Energy SA overweight

NEW YORK (dpa-AFX Analyser) - Die US-Bank JPMorgan hat das Kursziel für Siemens Gamesa nach Zahlen von 35 auf 34 Euro gesenkt, aber die Einstufung auf "Overweight" belassen. Der Windkraftkonzern habe starke Zahlen für das zweite Geschäftsquartal vorgelegt, schrieb Analyst Akash Gupta in einer am Montag vorliegenden Studie. In Bezug auf den Gegenwind von der Rohstoffseite sei das Unternehmen weiterhin in einer besseren Lage als die Konkurrenz. Gupta passte seine Schätzungen an den verhalteneren Umsatzausblick an./ajx/ag

Veröffentlichung der Original-Studie: 02.05.2021 / 20:59 / BST

Erstmalige Weitergabe der Original-Studie: 02.05.2021 / 21:04 / BST

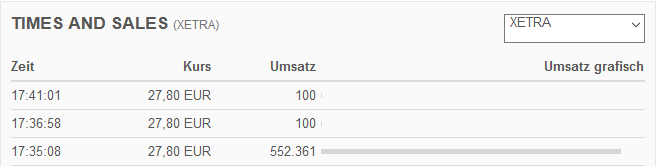

Als der Kurs sich von ~27,70 unter diesen Wert auf ~27,60 bewegte, war der Auftrag noch immer im Orderbuch.

Dann war der Preis kurz wieder über den 27,65, auch dabei ist der Auftrag nicht ausgelöst worden.

Der hätte doch ausgelöst oder gecancelt werden müssen?

Was ist da los?

Siemens Gamesa hat sich bei +/- 29 Euro stabilisiert, nachdem es trotz starker Zahlen negative Reaktionen auf die etwas vorsichtigere Umsatzprognose gab.

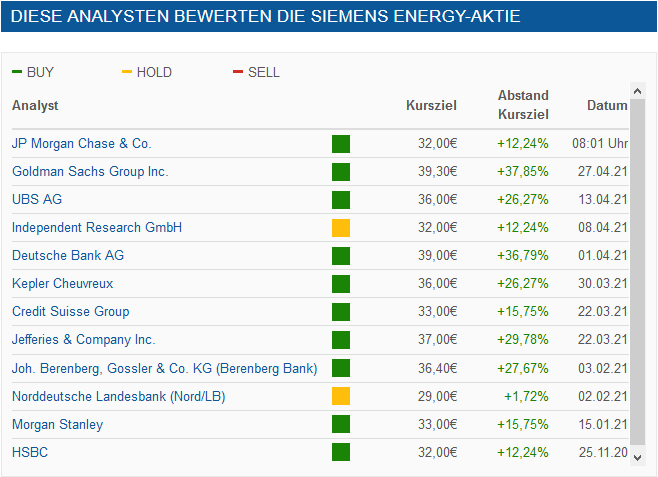

Siemens Energy wird von den Analysten deutlich positiver bewertet. Starke Kursziele. Aber es wird darauf ankommen, wie die Zahlen am Mittwoch ausfallen. Nach den sehr guten Zahlen zum ersten Quartal müssten sich die Prognosen bestätigen, damit es so weitergeht und wir wieder Kurse über 30 Euro sehen. Das Potenzial ist jedenfalls groß!

Frage mich nur, wann die neue Analyse der Deutschen Bank bleibt. Die dürfte für Auftrieb sorgen, denn das Kursziel 39 Euro wird m.E. bleiben. Bei einem Kurs von heute 27,50/27,60 Euro ist da mit +40% viel Phantasie drin.