SAGA TANKERS und Everfuel

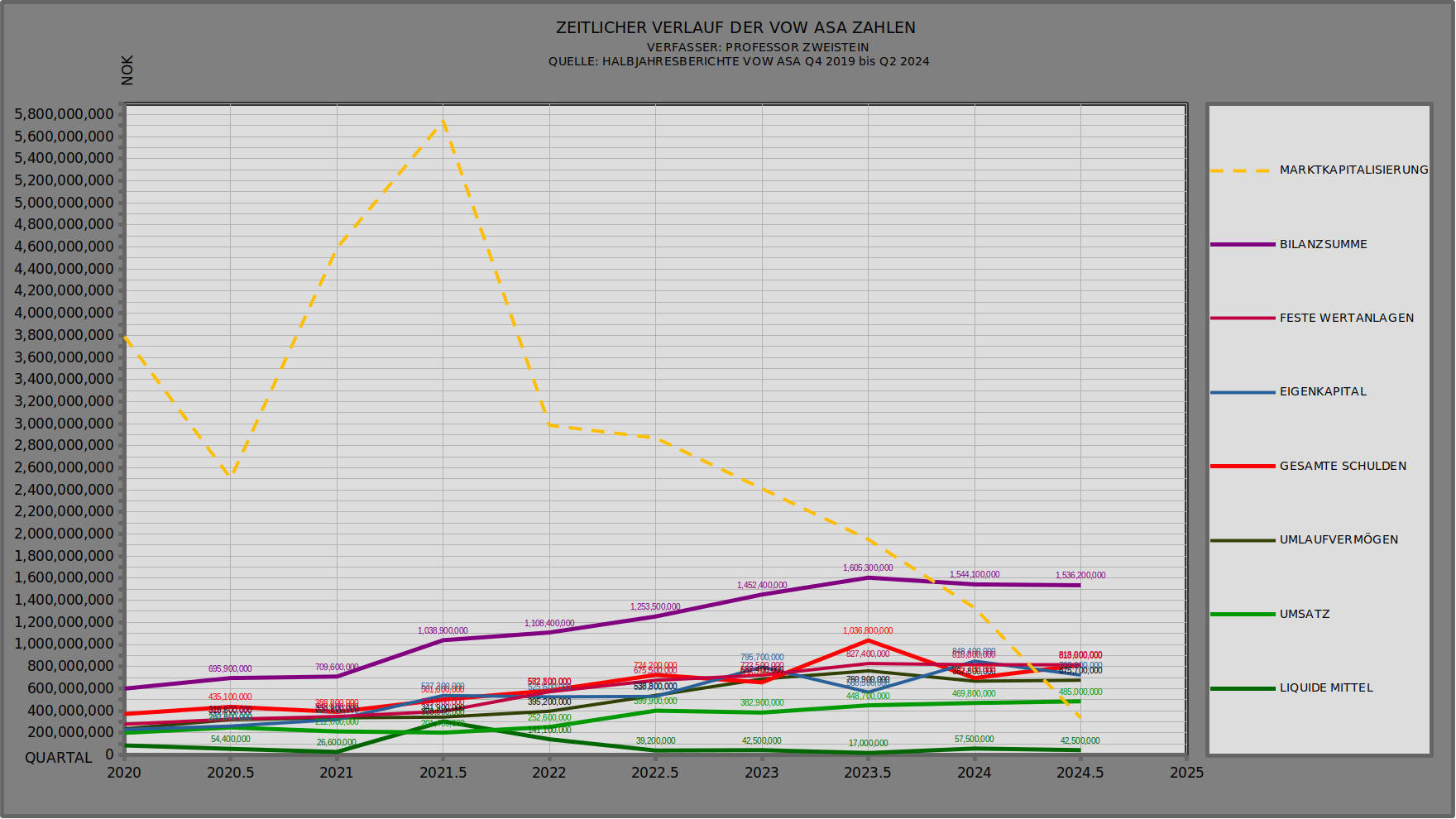

Vow ASA entwickelt und liefert weltweit führende technologische Lösungen im Umgang mit Abfall für eine nachhaltige Kreislaufwirtschaft. Vow-Lösungen reinigen Abwasser und wandeln Abfall in wertvolle Ressourcen und saubere Energie für Kunden auf Kreuzfahrtschiffen um, umfassen aber auch eine breites Spektrum für die Landwirtschaft und den Dienstleistungsektor. Vow-Lösungen sind skalierbar, standardisiert, patentiert und verfügen über ein erwiesenermaßen gutes Liefermodell. Eine grafische Auswertung der Zahlen des Unternehmens seit 2020 ist beigefügt, natürlich ohne irgendeine Gewähr auf Richtigkeit.

Marktwert der Gesellschaft:

Zur besten Zeit Mitte 2021 lag die Marktkapitalisierung 1000% über dem Eigenkapital von VOW ASA. Dann ist sie nach und nach ruckartig bis heute auf etwa 50% des Eigenkapitals gesunken.

Zahlen seit 2020 bis heute:

Die festen Wertanlagen wuchsen kontinuierlich, jedoch ist das Wachstum seit etwa einem Jahr zuende. Die Verschuldung des Unternehmens stieg nahezu wertgleich mit den festen Wertanlagen. Aufgrund der leicht sinkenden Bilanzsumme stagnierte das Unternehmen zuletzt. Dennoch wuchs der Umsatz konstant und erreichte ein neues Halbjahreshoch im August 2024 bei wieder leicht wachsendem Auftragseingang. Eigenkapital, Verschuldung, feste Wertanlagen und Umlaufvermögen (ohne Cash) bilden einen fast gleichwertigen im Zeitverlauf oszillierenden Strang.

Förderung:

Die im September 2024 beschlossene Finanzspritze durch mehrere Investoren (darunter Oystein Spetalen) soll vermutlich die Bilanz des Unternehmens kurzzeitig beflügeln und eine Inizialzündung leisten, bis die internationale Situation am Markt besser wird. Da der Umsatz kontinuierlich steigt, dürfte das Unternehmen von da ab alleine klarkommen. Sollten die guten Zeiten wieder kommen, gäbe es ein rein rechnerisches Aufwärtspotenzial von 100% pro Anteil und ein sehr spekulatives Aufwärtspotenzial von 2000%.

Dennoch kann man irgendwie keinem Kleinanleger raten sich am Spiel der Großen hier unmittelbar zu beteiligen. Insgesamt investieren aussenstehende Investoren nun 186 Millionen NOK in den Betrieb. Ein Drittel könnte durch Spetalens Gesellschaften kommen. Davon vielleicht ein Drittel durch seine Gesellschaft Saga Pure ASA. Also etwa 20 Millionen NOK? Bei einem sehr spekulativen 20-Bagger unter optimalen Verhältnissen wäre das ein Kursanstieg von etwa 1 NOK im Saga Pure Kurs.

Optionen

| Boardmail an "Professor Zweistein" |

Wertpapier: Saga Pure ASA |

Angehängte Grafik:

vow_investment_history.jpg (verkleinert auf 28%)

vow_investment_history.jpg (verkleinert auf 28%)

Quelle: https://e24.no/boers-og-finans/i/eMd7VQ/...seg-videre-opp-i-saga-pure

Spetalen kauft sich weiter in Saga Pure ein

Seit die Investition in erneuerbare Energien gescheitert ist, wird die börsennotierte Investmentgesellschaft für den privaten Aktienhandel des Haupteigentümers Øystein Stray Spetalen genutzt.

Laut einer Börsenmitteilung vom Freitag hat das Spetalen-Unternehmen Tycoon Industrier 2,5 Millionen Aktien von Saga Pure zu einem Preis von 1,274 NOK pro Aktie gekauft. Insgesamt beläuft sich der Kaufwert auf rund 3,2 Mio. NOK.

Nach dem Kauf besitzt Tycoon Industrier mehr als 45 Millionen Aktien von Saga Pure. Spetalen besitzt auch privat etwas mehr als 173 Millionen. Anfang September hat er sich über Ersteres auch mit Aktien beladen.

Fast zwei Jahre sind vergangen, seit das Investmentmandat von Saga Pure von grünen Investitionen auf auch „notleidende Vermögenswerte“ ausgeweitet wurde. Alle grünen Investitionen an der Osloer Börse wurden weggeworfen. Und bisher wurden keine Investitionen in Unternehmen in Schwierigkeiten angekündigt.

Auch das Unternehmen selbst hat den Schleier nicht darüber gelüftet, dass es „das erweiterte Mandat weiterhin mit Fokus auf Kapitaldisziplin und selektiven Investitionen umsetzt“. Es hat jedoch aktiv mit bekannten Unternehmen der Oslo Børs wie Lerøy Seafood, Equinor, DNB, Höegh Autoliners und Vistin Pharma gehandelt.

Aktionäre hatten die Situation zuvor kritisiert und sie als „Geduldsprobe“ bezeichnet. „Was ich jetzt tue, ist, defensiv zu investieren, um eine bestimmte Rendite zu erzielen, um die laufenden Kosten zu decken und die Werte der Aktionäre zu schützen“, sagte Spetalen letztes Jahr gegenüber E24.

Optionen

| Boardmail an "Professor Zweistein" |

Wertpapier: Saga Pure ASA |

Es wird spannend sein, wie sich der Saga Kurs entwickelt! Auf jeden Fall scheint langsam Musik rein zu kommen. Sowohl bei den Investments als auch in der Presse bzw. den Foren.

Schönen Sonntag

zak

Optionen

| Boardmail an "zakdirosa" |

Wertpapier: Saga Pure ASA |

Als BP damals 2021 ein Aktienrückkaufprogramm gestartet hat bin ich volle Kanne rein und schön als Kleinanleger mitgesurft bis über die Verdopplung des Kurses hinaus. Hier kriegt man diese Möglichkeit ja nicht mal ohne Verrenkung im Schädel. Irgendwann verdreifacht sich der Kurs hier und keiner von den kleinen Leuten soll es möglichst mitbekommen, damit alle schön dumm bleiben...

Optionen

| Boardmail an "Morte" |

Wertpapier: Saga Pure ASA |

Solange es dem Wohl der Anleger dient! Who cares?

Optionen

| Boardmail an "zakdirosa" |

Wertpapier: Saga Pure ASA |

Das IT-Unternehmen Arribatec Group stürzt um über 50 Prozent ab, nachdem es am Freitag nach Börsenschluss angesichts von Liquiditätsproblemen eine finanzielle Umstrukturierung angekündigt hatte. Der Börsenmitteilung zufolge hat sich das Unternehmen, an dem Øystein Stray Spetalen größter Aktionär ist, in mehreren Schlüsselbereichen schwächer entwickelt als erwartet. Dies hat dazu geführt, dass die aktuellen Kreditlinien und der Cashflow aus dem operativen Geschäft nicht ausreichen werden, um den Liquiditätsbedarf kurz- und mittelfristig zu decken.

----

Spetalen hält über Ferncliff 24% aller Arribatec Anteile. Saga Pure ist momentan offenbar nicht dort investiert, könnte aber sein distressed asset Mandat einsetzen um Arribatec zu unterstützen... Die Ferncliff Anteile sind insgesamt noch etwa 22 Millionen NOK wert.

Optionen

| Boardmail an "Professor Zweistein" |

Wertpapier: Saga Pure ASA |

Optionen

| Boardmail an "Professor Zweistein" |

Wertpapier: Saga Pure ASA |

Angehängte Grafik:

screenshot_from_2024-09-30_13-48-44.png (verkleinert auf 50%)

screenshot_from_2024-09-30_13-48-44.png (verkleinert auf 50%)

Quelle: Finansavisen

Die spezialisierte Investmentgesellschaft Radforsk hat am Freitag 7,5 Millionen Aktien des Biotechnologieunternehmens Nykode verkauft.

Der Wechselkurs im Block wurde auf 4,00 NOK pro festgelegt Aktie, ein Abschlag von 9 Prozent gegenüber dem Eröffnungskurs.

Mehrere namhafte Investoren hielten dies für eine gute Gelegenheit.

Nach Angaben des Aktionärsservice Holdings haben Arne Fredly, Edvin Austbø, Øystein Stray Spetalen und der Fonds First Generator Aktien für insgesamt 16,7 Millionen NOK hochgeladen.

Jetzt sind die gleichen Aktien 18,7 Millionen NOK wert. Am Mittwoch liegt der Wechselkurs bei 4,50 NOK. Für die ausgewählten Investoren bedeutet dies einen Gewinn von 12,5 Prozent.

Neuer Aktionär

Martin Mølsæter, der First Generator leitet, schnappte sich mit 1,9 Millionen Aktien, was 7,6 Millionen NOK entspricht, das größte Stück vom Kuchen. Arne Fredly lud mit etwas mehr als einer Million Aktien ein, während Austbø mit rund 600.000 Aktien davonlief.

Spetalen hingegen ist neuer Aktionär von Nykode und verfügt nun über knapp über 400.000 Aktien.

In jüngster Zeit war Radforsk aufgrund von Liquiditätsproblemen gezwungen, eine Reihe von Aktienverkäufen zu tätigen. Der Fonds ist innerhalb von zwei Monaten von über 24 Millionen Anteilen auf etwa 10 Millionen Anteile angewachsen.

„Wir haben uns entschieden, einen großen Block zu verkaufen, um alle Bankschulden loszuwerden“, sagte Jónas Einarsson, CEO von Radforsk, gegenüber Finansavisen im Zusammenhang mit dem jüngsten Blockverkauf.

Optionen

| Boardmail an "zakdirosa" |

Wertpapier: Saga Pure ASA |

Optionen

| Boardmail an "Harri Jodler" |

Wertpapier: Saga Pure ASA |

Tak

P.S.

welch eine Steilvorlage LOL

Optionen

| Boardmail an "zakdirosa" |

Wertpapier: Saga Pure ASA |

5 920 746 NORDNET LIVSFORSIKRING AS

Optionen

| Boardmail an "zakdirosa" |

Wertpapier: Saga Pure ASA |

Optionen

| Boardmail an "Professor Zweistein" |

Wertpapier: Saga Pure ASA |

Mit 400 000 Stücke geht er wirklich kein Risiko ein.

Optionen

| Boardmail an "zakdirosa" |

Wertpapier: Saga Pure ASA |

Quelle: e24no

https://e24.no/boers-og-finans/i/wgndoA/...h-kjoep-disse-fire-aksjene

Vertrauen Sie auf einen langfristigen Kursanstieg“, schreibt Investtech nach einem Insiderkauf über die Spetalen-Aktie.

Ich bin gespannt wie die Norweger reagieren. Lemminge wie bei uns wenn der Aktionär was empfiehlt?

Auf jeden Fall mal dass sich was tut oder was passieren könnte.

Schaun mer mal.

zak

P.S .dieser Beitrag soll keine Kaufempfehlung oder dergl sein

Optionen

| Boardmail an "zakdirosa" |

Wertpapier: Saga Pure ASA |

Bilanzsumme: 910 Millionen NOK

Heimdall Rest: 35 Millionen NOK

Angelegt: 450 Millionen NOK

Cash: 350 Millionen NOK

Sonstiges: 75 Millionen NOK

Schulden: 2 Millionen NOK

Sollte es so kommen, dann wäre das ein neues Jahresbilanzhoch. Aber nur ganz knapp. Also kein so grosser Sprung. Allerdings könnte Spetalen etwas wissen, was alle nicht wissen und deshalb so viele Anteile in der Zwischenzeit gescheffelt haben. In dem Fall wäre es wesentlich besser. Aber irgendwie glaube ich es nicht. Er hatte bestimmt Probleme überhaupt so viele Saga Anteile zu kaufen und ist deshalb vielleicht ein Quartal im Vorlauf. Spetalen hat insgesamt 16.533.181 Anteile in diesem Quartal über Tycoon gekauft. Mehr als jeder andere Investor hält.

Optionen

| Boardmail an "Professor Zweistein" |

Wertpapier: Saga Pure ASA |

Ich bin auch davon ausgegangen, dass Saga Heimdall verkauft hat, allerdings steht Heimdall immer noch auf der Saga Homepage. Aber die scheint ja wohl überhaupt nicht mehr gepflegt zu werden.

Optionen

| Boardmail an "zakdirosa" |

Wertpapier: Saga Pure ASA |

In July, Saga Pure and Heimdall Power AS completed a transaction whereas Heimdall purchased its own shares as owned by Saga. The shares were sold at share price

NOK 7, the total sales value was therefore NOK 35.2 million.

Was gibt es da nicht zu verstehen? Lesekompetenz so wichtig...

Optionen

| Boardmail an "zakdirosa" |

Wertpapier: Saga Pure ASA |

Optionen

| Boardmail an "Professor Zweistein" |

Wertpapier: Saga Pure ASA |

Oystein Spetalen hat inzwischen offenbar 350.000 Equinor Aktien gekauft. Ob dies auch über Saga Pure zum Teil lief, weiss man wieder mal nicht.

Quelle: https://www.finansavisen.no/finans/2024/11/01/...zephr_sso_ott=Y5SHDB

Des weiteren behauptet der Investor, dass die Batteriefabrik Morrow in Norwegen keinen Sinn ergeben würde.

Quelle: https://www.nrk.no/norge/...-pa-batteriproduksjon-i-norge_-1.17106167

In einem Brief an Spetalens Architekten Niels Torp (https://www.nielstorp.no) wird Spetalen zudem aufgefordert eine Mauer zu versetzen, die wohl baurechtswidrig sei. Offenbar baut er gerade etwas auf der Halbinsel Bygdøy.

Quelle: https://e24.no/boers-og-finans/i/25jraR/...ur-i-strid-med-regelverket

Optionen

| Boardmail an "Professor Zweistein" |

Wertpapier: Saga Pure ASA |

Vielleicht sind immer noch nicht genug Kleinanleger aus Saga rausgeschüttelt worden, sodass sie noch keine großen Aktionen wagen.

Optionen

| Boardmail an "Asterion" |

Wertpapier: Saga Pure ASA |

Freude am Kursanstieg kann's wohl kaum sein. Freude wegen der Dividende ebenfalls nicht...

Bitte kein Sarkasmus (auch wenn ich die Frustration verstehe) sondern bitte ernstgemeinte Ideen was der Sinn hier sein könnte. Spetalen ist zu lange dabei als das er Saga einfach uninteressant findet oder vergessen hat.

Optionen

| Boardmail an "Asterion" |

Wertpapier: Saga Pure ASA |

Optionen

| Boardmail an "zakdirosa" |

Wertpapier: Saga Pure ASA |