Angies Homeservice - Das My-Hammer der USA

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Angi Inc |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

Duck und weg.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Angi Inc |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

Dann werde ich wohl meinen vorgezogenen Ruhestand doch um ein paar Jahre verschieben müssen...

Aber! Übermorgen beginnt die Geheimwaffe bei PSI offiziell seinen Dienst. Dann wird alles anders. Das wirst auch Du nicht zerstören können. ;)

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Angi Inc |

Angi dagegen ist weiter der Schwerkraft erlegen. Da helfen nicht mal positive Marktphasen...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Angi Inc |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

Implied Shares Outstanding 506.28M

Eigentlich fand ich schon MyHammer interessant, dann nach deren Übernahme Angi schon bei über 10€. Bei 1,50€ daher natürlich noch interessanter. Aber was heißt das schon....Ich könnte meinen jämmerlich Betrag, den ich beim Verkauf meiner GFG-Stücke bekäme, auch in Angi stecken. Wäre dann egal, wer eher gegen 0€ läuft. Aber die Fallhöhe bei 800Mio ist gegenüber 125Mio trotzdem eine andere.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Angi Inc |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

der US Umsatz schrumpft um 25% , der internationale Markt wächst um 25%

Problem nur, über 90% des Umsatzes kommen aus dem US Markt,

trotzdem besteht hier die Sondersituation, dass ab Q1 / 2024 der starke Umsatzrückgang plötzlich vorbei sein wird,

1. weil der negative US Umstellungseffekt dann ausgelaufen ist,

2. weil International weiter wachsen dürfte,

die Q1 Zahlen werden im April 2024 veröffentlicht,

ich denke die kommenden 6. Monate bis dahin könnten eine gute Gelegenheit sein,

die Angi Aktie aufzusammeln,

wobei der CEO schon auch noch von einigen Herausforderungen bei Angi spricht,

wird also kein Selbstläufer in 2024,

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

es gibt aktuell einen gigantischen Unterschied zum US und Europa Geschäft,

hab die aktuellen Zahlen gerade nicht genau im Kopf,

aber ich glaube es waren 10% der Handwerkeraufträge die in den USA online vergeben werden,

und ich glaub es waren 0,2% oder so in Europa,

sprich: das Wachstum in Europa ist logisch da noch völlig unterentwickelt,

und der US Markt könnte womöglich auch länger konsolidieren weil dort schon sehr viel online vergeben wurde,

muss eine Trendwende her,

vorher wird die Aktie wohl auch nicht steigen,

der Chart ist weiterhin erschreckend muss man so klar sagen,

hier die Trendwende zu schaffen könnte die eigentliche Herausforderung sein,

denn nur mit wieder steigenden Kundenanfragen werden auch wieder die zahlenden Handwerker und damit die Umsätze steigen,

https://finance.yahoo.com/news/...asdaq-angi-misses-q3-213517361.html

dass man sich von einem Teil der Handwerker und nicht profitablen Geschäften trennen wollte ist ja noch nachvollziehbar,

aber dass die allgemeinen Service Anfragen also die Anzahl der Personen die Angi nutzen um Aufträge zu vergeben so deutlich sinkt, ist erstmal nicht gut,

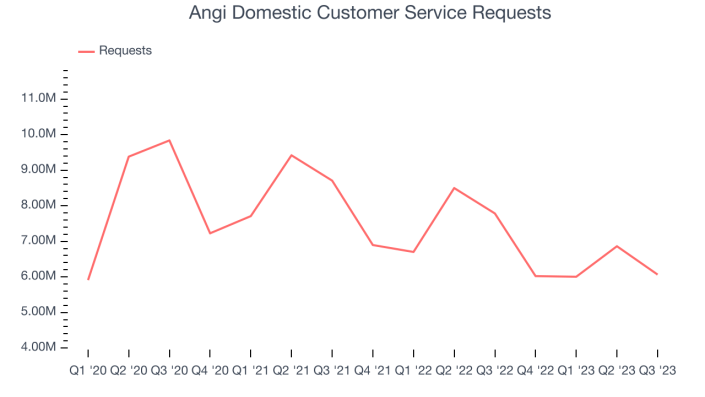

Angehängte Grafik:

8143e16a38519736a75e7c4edbef2322.png (verkleinert auf 72%)

8143e16a38519736a75e7c4edbef2322.png (verkleinert auf 72%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

MyHammer hatte damals halt nur fast die Auftragnehmer Seite, also den Handwerker Bereich mit immer neuen Gebühren Modellen an die Wand gefahren,

als man das vereinfachte und in den Griff bekam, traf eine wieder steigenden und zahlende Handwerker Anzahl auf konstant hohe und steigende Auftraggeber,

dass sich die Zahl der aktiven User bei Angi seit 2020 fast halbiert hat und auch auf 12. Monatssicht um über 20% gefallen ist, das ist meiner Meinung nach das eigentliche und große Problem,

aber darauf geht mir das Angi Management eigentlich nicht ein bei ihren Berichten,

und da ist halt auch die Frage,

gibt es irgend welche Konkurrenz Produkte die diesen Traffic auch absaugen,

wird wieder mehr offline vergeben, schauen die Leute einfach noch mehr die google Rezessionen anstatt Angi zu nutzen ?

Fragen über Fragen,

dieser Trend in der Grafik lässt für mich jedenfalls erstmal kein Investment in Angi zu,

das Q4 ist ja traditionell das ruhigste Quartal im Handwerkerbereich,

die rote Grafik dürfte im Q4 2023 irgendwo bei 4 - 5 Mio. liegen,

ich habe die Rückgänge der letzten Jahre jetzt mal für das Q4/2023 in der Grafik eingezeichnet,

das sieht schon düster aus, was den Traffic betrifft, und erklärt dann vielleicht auch etwas den starken Kursrückgang,

wie gesagt, ich wäre längst Angi Aktionär wenn man nur die Handwerker Seite etwas zurecht stutzen würde und auf profitabilität trimmt,

aber dass der Otto Normal Bürger in den USA so viel weniger Angi für seine Aufträge benutzt gefällt mir nicht,

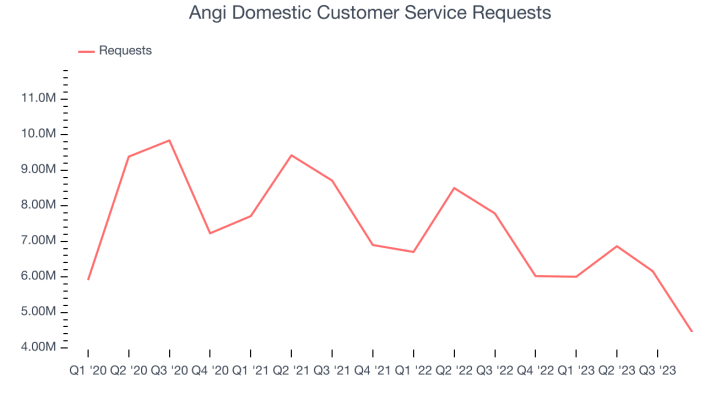

Angehängte Grafik:

t2.png (verkleinert auf 72%)

t2.png (verkleinert auf 72%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

vielleicht kann den jemand verfolgen ?

ob darin etwas zu hören ist, warum die Kundenanfragen derart kollabieren auf der Angi Seite,

für mich mit die Schlüsselfrage was die Angi Aktie betrifft,

Domestic Customer Service Requests : 6.1 million, down 1.7 million year on year (miss vs. 7.6 million)

erwartet wurde ein leichter Rückgang von 7,8 auf heuer 7,6 Mio.

geworden ist es ein Rückgang von 7,8 auf 6,1

Leute das ist echt drastisch wie die US Kundschaft das Interesse an der Plattform verliert,

ich dachte bisher ja, dieser Traffic auf der Angi Seite würde zumindest konstant bleiben was die Anfragen betrifft, aber der kollabiert ja regelrecht

2 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve, WissensTrader