Kurswende ist eingeläutet !

Threadtitel passt !

Optionen

| Boardmail an "vinternet" |

Wertpapier: Binect AG |

Die werden bis 2018 rot schreiben und stetig Geld brauchen. Aufgrund der gelungenen Täuschungen des Vorstandes ging der Kurs auf ein nicht zu rechtfertigendes Niveau. Nun glauben manche der Kurs sei billig. Denke mit jeder Quartalsmeldung kommt man hier ins Schwitzen. Die schönste Zeit war doch hier, als sie intransparent waren. Da konnte man ungestört träumen, jetzt wird man regelmäßig von gruseligen Konzernzahlen belästigt.

Die Anleger die enttäuscht würden haben verkauft. Kurs kann sich jetzt wieder erholen. Schlechter wie aktuell kann die Stimmung nicht mehr sein. Dafür komischerweise geringes Verkaufsvolumen.

Optionen

| Boardmail an "nope1974" |

Wertpapier: Binect AG |

Mag sein mit der Stimmung. Aber mancher wartet für seinen Ausstieg erst eine Erholung ab. Und entscheidend sind die unternehmerischen Zahlen. Erst 2018 profitabel, bis dahin eine rote Spur und Geldverbrennen bis zum Abwinken, dann noch jede menge Kapitalerhöhungen. Der Newsflow bleibt also negativ und auf die tollen Geschichten fährt hier keiner mehr ab. Denke, dass der Kurs tendenziös über einen längeren Zeitraum eher fällt. Es gibt ja keine Gründe, warum der Kurs steigen sollte.

Kursziel 1 €, wenn nicht sogar 0,7 €

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Binect AG |

Angehängte Grafik:

chart_free_max21managementundbeteiligungen.png (verkleinert auf 48%)

chart_free_max21managementundbeteiligungen.png (verkleinert auf 48%)

Durch die personelle und strukturelle Neuausrichtung ist hier evtl. die Vorraussetzung für einen Turnaround gegeben.

Man hat das Management ausgetauscht, inkl. neuem CEO, sich und die Tochterunternehmen umfirmiert und man konzentriert sich auf die skalierbaren Produkte dieser beiden Tochtergesellschaften Key Identity und dem Serviceprovider Binect.

Dazu ein Neukunde/Neuauftrag vom Bundesamt für Sicherheit für KeyIdentity (Meldung 12/2016) und heute die Meldung, daß man mit Binect und der Deutschen Post AG die strategische Partnerschaft um 3 weiter Jahre verlängert hat und die Zusammenarbeit intensiviert.

Außerdem eine kürzlich erfolgreiche KE zu 1,70 und ein paar Insiderkäufe.

http://www.ariva.de/max21-aktie/news

Man hat das Management ausgetauscht, inkl. neuem CEO, sich und die Tochterunternehmen umfirmiert und man konzentriert sich auf die skalierbaren Produkte dieser beiden Tochtergesellschaften Key Identity und dem Serviceprovider Binect.

Dazu ein Neukunde/Neuauftrag vom Bundesamt für Sicherheit für KeyIdentity (Meldung 12/2016) und heute die Meldung, daß man mit Binect und der Deutschen Post AG die strategische Partnerschaft um 3 weiter Jahre verlängert hat und die Zusammenarbeit intensiviert.

Außerdem eine kürzlich erfolgreiche KE zu 1,70 und ein paar Insiderkäufe.

http://www.ariva.de/max21-aktie/news

Optionen

| Boardmail an "Juliette" |

Wertpapier: Binect AG |

...denn der Titel erscheint mir zum aktuellen Geschehen passender. Binect sieht m.M. sehr gut aus.

Die Aktie könnte aus meiner Sicht vor einer völligen Neubewertung stehen. Der neue Vorstand hat - wie ich finde - bisher einen wirklich tollen Job abgeliefert. Die vormals desaströse Schrottbude ist entrümpelt und klar fokussiert neu aufgestellt worden.

Der aktuelle Newsflow ist sehr ermutigend, das Wachstum im strategischen Geschäftsbereich sehr vielversprechend. Betrachte ich Buchwert, Umsatz, Eigenkapitalquote, nutzbare Verlustvorträge und Wachstumsrate bei bereits vorhandener Profitabilität erscheint mir Binect geradezu als schreiender Kauf.

Wenn der Vorstand so weitermacht, prognostiziere ich hier eine Vervielfachung.

Die Aktie könnte aus meiner Sicht vor einer völligen Neubewertung stehen. Der neue Vorstand hat - wie ich finde - bisher einen wirklich tollen Job abgeliefert. Die vormals desaströse Schrottbude ist entrümpelt und klar fokussiert neu aufgestellt worden.

Der aktuelle Newsflow ist sehr ermutigend, das Wachstum im strategischen Geschäftsbereich sehr vielversprechend. Betrachte ich Buchwert, Umsatz, Eigenkapitalquote, nutzbare Verlustvorträge und Wachstumsrate bei bereits vorhandener Profitabilität erscheint mir Binect geradezu als schreiender Kauf.

Wenn der Vorstand so weitermacht, prognostiziere ich hier eine Vervielfachung.

Optionen

| Boardmail an "Norbert Nebenwerth" |

Wertpapier: Binect AG |

Binect hat zum Halbjahr keine Steuern bezahlt, wie hoch sind die gesamten Verlustvortraege und wie lange (Jahre) kam man diese nutzen?

Im w:o-board war als Zitat von der HV von einem Verlustvortrag von 14 Mio € die Rede. Zur zeitlichen Nutzbarkeit weiß ich leider nichts.

Trotz anhaltend positiven News bisher noch kein nachhaltiger Ausbruch nach oben. Vielleicht ja bei Meldung der Jahreszahlen.

Trotz anhaltend positiven News bisher noch kein nachhaltiger Ausbruch nach oben. Vielleicht ja bei Meldung der Jahreszahlen.

Optionen

| Boardmail an "Norbert Nebenwerth" |

Wertpapier: Binect AG |

Binect hat sehr gute Umsatzzahlen abgeliefert. Sattes Wachstum insbesondere im strategischen Mittelstandssegment.

Der Kurs ist zwar inzwischen etwas hochgekrochen, allerdings bei doch ziemlich dürren Umsätzen. Ein vitaler Ausbruch sieht anders aus. Fundamental für mich unverständlich, aber die Aktie ist halt auch ein Microcap mit minimaler Bekanntheit. Fazit: Einfach abwarten - vollständiger Jahresabschluss mit Gewinn und Ausblick wohl dann im April.

Der Kurs ist zwar inzwischen etwas hochgekrochen, allerdings bei doch ziemlich dürren Umsätzen. Ein vitaler Ausbruch sieht anders aus. Fundamental für mich unverständlich, aber die Aktie ist halt auch ein Microcap mit minimaler Bekanntheit. Fazit: Einfach abwarten - vollständiger Jahresabschluss mit Gewinn und Ausblick wohl dann im April.

Optionen

| Boardmail an "Norbert Nebenwerth" |

Wertpapier: Binect AG |

Kommentiert das ganze nach neuester Meldung positiv, behält bisheriges Kursziel (4,11 EUR) bei.

https://www.ariva.de/news/...h-binect-ag-von-bankm-ag-kaufen-10529220

Im Grunde genommen komplett sinnfrei: Erst rechnet man ein centgenaues Kursziel auf Basis diverser Finanzparameter aus, dann bleibt es exakt gleich bestehen, wenn sich die Finanzparameter signifikant ändern.

Nunja, scheinbar brauchen manche Investoren solche merkwürdigen Empfehlungen von Analysten, um sich bei ihren Investments gut zu fühlen. Schaden tut es der Aktie nicht.

https://www.ariva.de/news/...h-binect-ag-von-bankm-ag-kaufen-10529220

Im Grunde genommen komplett sinnfrei: Erst rechnet man ein centgenaues Kursziel auf Basis diverser Finanzparameter aus, dann bleibt es exakt gleich bestehen, wenn sich die Finanzparameter signifikant ändern.

Nunja, scheinbar brauchen manche Investoren solche merkwürdigen Empfehlungen von Analysten, um sich bei ihren Investments gut zu fühlen. Schaden tut es der Aktie nicht.

Optionen

| Boardmail an "Norbert Nebenwerth" |

Wertpapier: Binect AG |

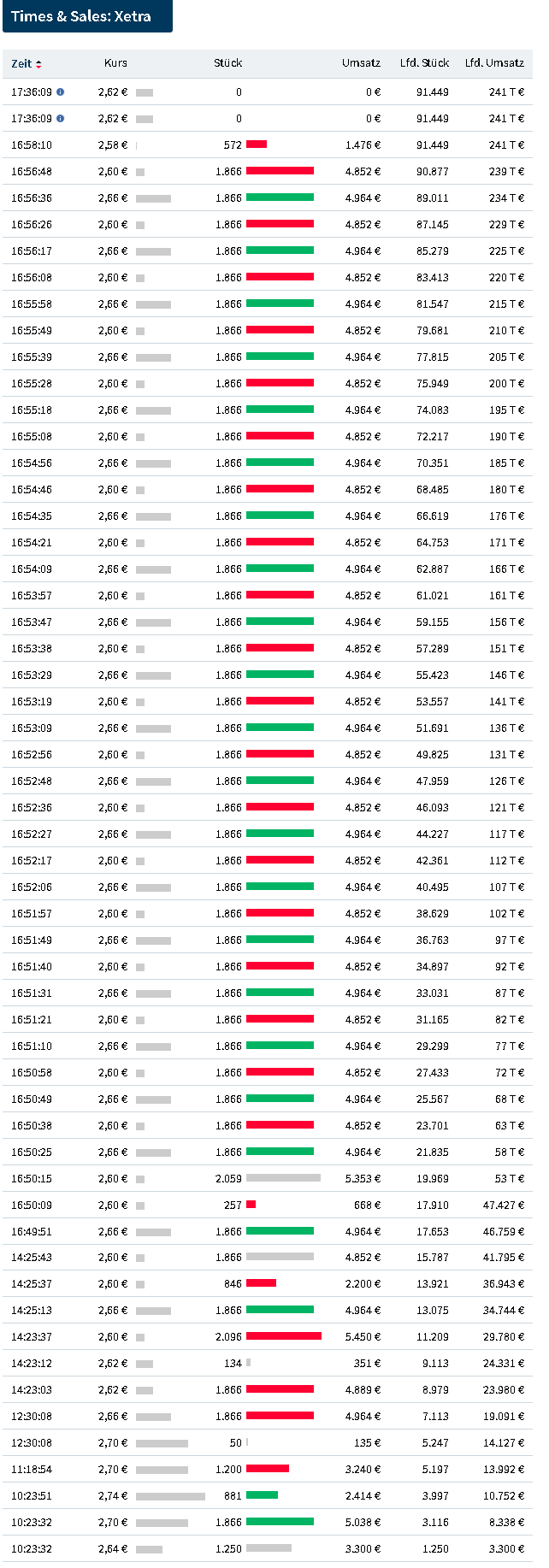

Heute 91 Tsd. Stück in Xetra wild hin und hergehandelt. Der Großteil als 1866 Stck.-Order zwischen 2,60 und 2,66 EUR.

Was war das? Die neue AI der BankM in Aktion? Ein Karnevalsscherz?

Was war das? Die neue AI der BankM in Aktion? Ein Karnevalsscherz?

Optionen

| Boardmail an "Norbert Nebenwerth" |

Wertpapier: Binect AG |

Angehängte Grafik:

binect_xetra_20022023.png (verkleinert auf 79%)

binect_xetra_20022023.png (verkleinert auf 79%)

Gemäß letzter Meldung von der HV Umsatz bislang im Prognosekorridor (+10-15%), aber mit makroökonomischen Unsicherheitren behaftet.

Letzteres und die fehlende Mittelfrist- bzw. Langfristprognose sind m.M. der Grund, warum es der Aktie nicht gelingt auszubrechen. Bilanziell steht Binect ansonsten sehr gut da.

Letzteres und die fehlende Mittelfrist- bzw. Langfristprognose sind m.M. der Grund, warum es der Aktie nicht gelingt auszubrechen. Bilanziell steht Binect ansonsten sehr gut da.

Optionen

| Boardmail an "Norbert Nebenwerth" |

Wertpapier: Binect AG |

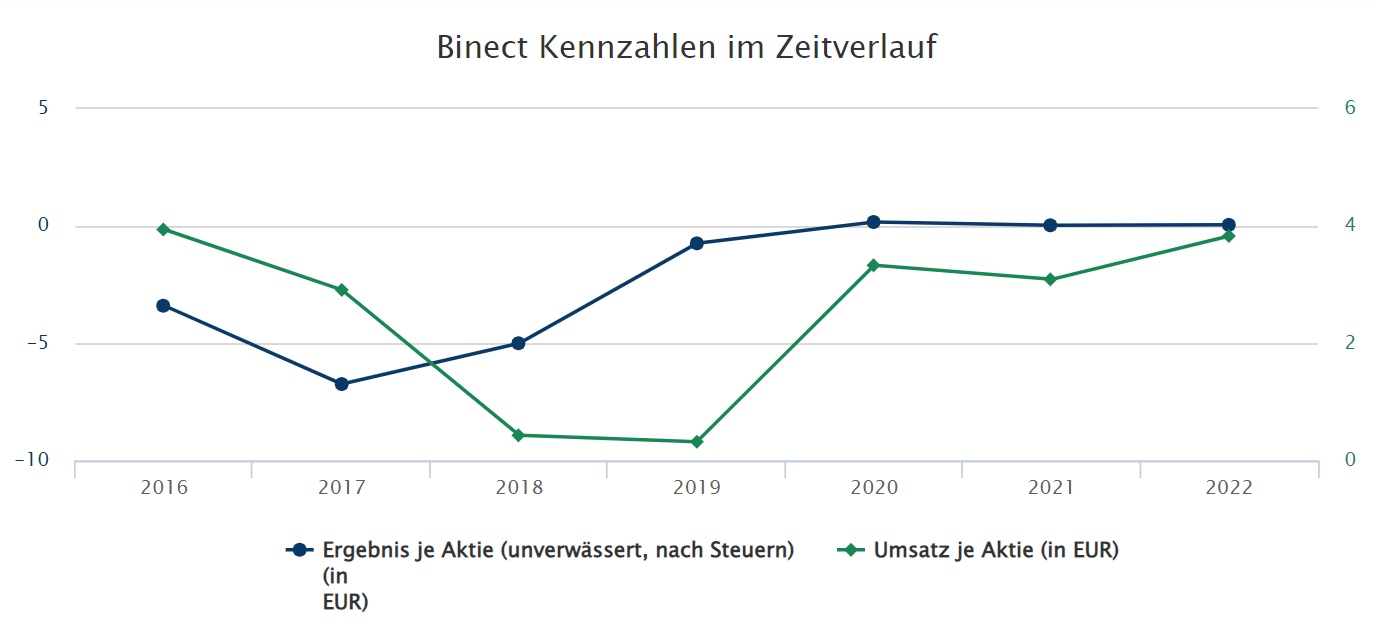

Trotz einiger positiver Aspekte damals erwies sich das Unternehmen letztlich doch als Enttäuschung.

Weder kann das Management wachsende Ergebnisse zeigen, noch gibt es ein zufriedenstellendes Umsatzwachstum.

Konsequenterweise kennt der Kurs nur eine Richtung: Süden. Heute nur noch 2,08 Euro/Aktie.

Nächster Termin: Am 15.09.wird das Halbjahresergebnis gezeigt. Ich nehme an, wieder mit blumigen Worten und schwachen Zahlen.

Weder kann das Management wachsende Ergebnisse zeigen, noch gibt es ein zufriedenstellendes Umsatzwachstum.

Konsequenterweise kennt der Kurs nur eine Richtung: Süden. Heute nur noch 2,08 Euro/Aktie.

Nächster Termin: Am 15.09.wird das Halbjahresergebnis gezeigt. Ich nehme an, wieder mit blumigen Worten und schwachen Zahlen.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Binect AG |

Angehängte Grafik:

binecthistorie.png (verkleinert auf 37%)

binecthistorie.png (verkleinert auf 37%)

Halte dieses negative Fazit für etwas verfrüht.

Ich würde erstmal das Halbjahresergebnis abwarten (soll jetzt am 22.09. kommen).

Das Umsatzwachstum könnte tatsächlich - im herrschenden Inflationsumfeld - besser sein. Ich denke aber, dass es auf der Ergebnisseite Fortschritte geben wird. Mit der neuen einheitlichen Plattform und dem Fokus auf komplexere Kundenlösungen als Add-in sollten sich Kosten und Marge positiv entwickeln. Auch dürfte ein Teil der Investitionskosten wegfallen.

Was dem Unternehmen leider fehlt ist eine vernünftige Kommunikation seiner mittel- und langfristigen Strategie. D.h. wo will man in 5-10 Jahren sein.

Aber immerhin wird bisher solide gewirtschaftet.

Ich würde erstmal das Halbjahresergebnis abwarten (soll jetzt am 22.09. kommen).

Das Umsatzwachstum könnte tatsächlich - im herrschenden Inflationsumfeld - besser sein. Ich denke aber, dass es auf der Ergebnisseite Fortschritte geben wird. Mit der neuen einheitlichen Plattform und dem Fokus auf komplexere Kundenlösungen als Add-in sollten sich Kosten und Marge positiv entwickeln. Auch dürfte ein Teil der Investitionskosten wegfallen.

Was dem Unternehmen leider fehlt ist eine vernünftige Kommunikation seiner mittel- und langfristigen Strategie. D.h. wo will man in 5-10 Jahren sein.

Aber immerhin wird bisher solide gewirtschaftet.

Optionen

| Boardmail an "Norbert Nebenwerth" |

Wertpapier: Binect AG |

liegen im oberen Bereich des Prognosekorridors, Ebit und EBT liegen ca. 25% höher im Jahresvergleich!!

Binect liefert am oberen Ende der Prognose.

Was mich besonders positiv stimmt ist das hohe Wachstum im eigentlichen strategischen Segment (24,4%). Dies z.T. getrieben durch Weiterempfehlungen bestehender Kunden, was für die Qualität der Software-Lösung spricht.

Desweiteren werden in 2024 erste Umsätze im Bereich der Posteingangslösungen erwartet.

Aus meiner Sicht ist die Aktie auf Basis dieser Informationen signifikant unterbewertet. Ich vermute aber, dass sich diese Unterbewertung im bestehenden Marktumfeld leider so schnell nicht auflösen wird.

Was mich besonders positiv stimmt ist das hohe Wachstum im eigentlichen strategischen Segment (24,4%). Dies z.T. getrieben durch Weiterempfehlungen bestehender Kunden, was für die Qualität der Software-Lösung spricht.

Desweiteren werden in 2024 erste Umsätze im Bereich der Posteingangslösungen erwartet.

Aus meiner Sicht ist die Aktie auf Basis dieser Informationen signifikant unterbewertet. Ich vermute aber, dass sich diese Unterbewertung im bestehenden Marktumfeld leider so schnell nicht auflösen wird.

Optionen

| Boardmail an "Norbert Nebenwerth" |

Wertpapier: Binect AG |

KBV < 1

KUV < 0.5

KGV ca. 15

In Zukunft deutliche Skalierungseffekte, d.h. überproportionales Gewinnwachstum bei weiter steigenden Umsätzen.

Siehe auch Studie der BankM mit Finanzkennzahlen, die durch den letzten Halbjahresbericht positiv bestätigt werden:

https://www.binect.com/wp-content/uploads/2023/04/...nUpdateBankM.pdf

Meiner Ansicht nach liegt die faire Bewertung derzeit zwischen 3-4 EUR.

Meine Meinung, keine Empfehlung.

KUV < 0.5

KGV ca. 15

In Zukunft deutliche Skalierungseffekte, d.h. überproportionales Gewinnwachstum bei weiter steigenden Umsätzen.

Siehe auch Studie der BankM mit Finanzkennzahlen, die durch den letzten Halbjahresbericht positiv bestätigt werden:

https://www.binect.com/wp-content/uploads/2023/04/...nUpdateBankM.pdf

Meiner Ansicht nach liegt die faire Bewertung derzeit zwischen 3-4 EUR.

Meine Meinung, keine Empfehlung.

Optionen

| Boardmail an "Norbert Nebenwerth" |

Wertpapier: Binect AG |

heute und an den vergangenen Tagen erfolgte zum grossen Teil durch die kurzfristig nötige Liquidation eines von mir verwalteten Nebenwertedepots!

Das gleiche gilt für MS Industrie, UET AG und zum Teil auch für Elumeo.

Fundamentale Hintergründe liegen nicht vor.

In meinem eigenen Depot halte ich u.a. diese Werte weiterhin für sehr aussichtsreich!

Das gleiche gilt für MS Industrie, UET AG und zum Teil auch für Elumeo.

Fundamentale Hintergründe liegen nicht vor.

In meinem eigenen Depot halte ich u.a. diese Werte weiterhin für sehr aussichtsreich!

...nur kriegt es scheinbar kaum jemand mit. Oder ist birra doch noch nicht ganz fertig ? ;-)

Meiner Ansicht nach wird das Potential von Binect bislang vom Markt deutlich unterschätzt. Dazu ist das Unternehmen bilanziell grundsolide aufgestellt.

Meiner Ansicht nach wird das Potential von Binect bislang vom Markt deutlich unterschätzt. Dazu ist das Unternehmen bilanziell grundsolide aufgestellt.

Optionen

| Boardmail an "Norbert Nebenwerth" |

Wertpapier: Binect AG |

Der günstig bewertete, bilanzsolide Technologietitel mit funktionierendem Geschäft und erheblichem Skalierungspotential den Niemand kaufen will.

Ein Beispiel für Irrationalität an der Börse, von der Anleger mit ein bisschen Geduld profitieren können.

Optionen

| Boardmail an "Norbert Nebenwerth" |

Wertpapier: Binect AG |