Aumann wohin geht die reise ?

15.12.2020

Aumann baut aufgrund der schwachen Nachfrage aus der Automobil-Industrie in Deutschland weitere 200 Arbeitsplätze ab.

Damit habe ich nicht gerechnet. Jetzt haben die das ganze Jahr 2020 durchgehalten.

Die einzelnen Automobilhersteller laufen schon wieder und bestellen Maschinen für 2021 und Aumann will 200 MA entlassen.

Gehen diese Bestellungen an Aumann komplett vorbei?

Das bedeutet für mich doch das die wirklich keine Arbeit haben.

Wie kann ich 200 gut eingelernte MA entlassen. Allein das Know how was da verloren geht ist doch bei den Spezialmaschinenherstellern besonders wichtig. Da gehen ja nicht irgendwelche Bandarbeiter.

Ich glaube ich ziehe die Reißleine.

Aumann baut aufgrund der schwachen Nachfrage aus der Automobil-Industrie in Deutschland weitere 200 Arbeitsplätze ab.

Damit habe ich nicht gerechnet. Jetzt haben die das ganze Jahr 2020 durchgehalten.

Die einzelnen Automobilhersteller laufen schon wieder und bestellen Maschinen für 2021 und Aumann will 200 MA entlassen.

Gehen diese Bestellungen an Aumann komplett vorbei?

Das bedeutet für mich doch das die wirklich keine Arbeit haben.

Wie kann ich 200 gut eingelernte MA entlassen. Allein das Know how was da verloren geht ist doch bei den Spezialmaschinenherstellern besonders wichtig. Da gehen ja nicht irgendwelche Bandarbeiter.

Ich glaube ich ziehe die Reißleine.

Optionen

| Boardmail an "Foxxi" |

Wertpapier: Aumann AG |

flexibel wollen sie bleiben, schreibt Aumann, wäre schön mal was über die Auftragslage zu erfahren

Optionen

| Boardmail an "Tjep" |

Wertpapier: Aumann AG |

In Anbetracht des deutlich schrumpfenden Geschäfts halte ich den Mitarbeiterabbau für richtig (wenn auch schmerzhaft für die betroffenen Beschäftigten, die bei guter Qualifizierung aber schnell wieder einen Job finden sollten).

Im ersten Quartal 2017 schaffte Aumann mit knapp 600 Mitarbeitern Erlöse von gut 50 Mio. € (bei damals gut 12% EBIT-Marge). Zuletzt hatte man unter 40 Mio. € Umsatz im Quartal, aber über 1.000 Beschäftigte. Entsprechend rutschte man in die Verlustezone.

Mit den verbleibenden 750 Angestellten sollte ein Jahresumsatz von 250 Mio. € locker zu schaffen sein bei dann wieder ordentlichen Margen. Ich gehe nicht davon aus, dass diese Umsatzgröße vor 2024 wieder erreicht wird. In diesem Jahr glaube ich eher an 160 bis 170 Mio. €.

Im ersten Quartal 2017 schaffte Aumann mit knapp 600 Mitarbeitern Erlöse von gut 50 Mio. € (bei damals gut 12% EBIT-Marge). Zuletzt hatte man unter 40 Mio. € Umsatz im Quartal, aber über 1.000 Beschäftigte. Entsprechend rutschte man in die Verlustezone.

Mit den verbleibenden 750 Angestellten sollte ein Jahresumsatz von 250 Mio. € locker zu schaffen sein bei dann wieder ordentlichen Margen. Ich gehe nicht davon aus, dass diese Umsatzgröße vor 2024 wieder erreicht wird. In diesem Jahr glaube ich eher an 160 bis 170 Mio. €.

Bei Aumann hat die Corona Pandemie den Pause Knopf gedrückt. Mit der nun reduzierten Mannschaft und der Standortschließung in Berlin hat man das was man sowieso hätte machen müssen, nämlich den Geschäftsbereich der nicht auf e Mobility runterzufahren deutlich beschleunigt geschafft. Lieber ein Schrecken mit baldigen Ende als Schrecken ohne Ende. Aumann ist eine Wette auf die Elektromobilität. Und das Thema wird sich deutlich beschleunigen. Gegen Ende 2021 kann man m.E. wieder die alten Hochs sehen.

So oder so ähnlich ist es immer wieder zu lesen. Was Aumann jetzt noch gut stützt ist die hohe EK-Rate, die auch zu einem Teil auf die einbehaltene Dividende 2019 zurückzuführen ist. Wenn Aumann solche radikale Schritte unternimmt, bedeutet dies nichts anderes, als dass der Vorstand selbst nicht so schnell an eine Besserung glaubt. Der Abbau von Personal und damit auch Know how, das man nicht eben nachbeschaffen kann, deutet auf eine nachhaltige, sprich längerfristige, Lösung hin. Wenn das Geschäft es nicht bringt, dann eben die reduzierten Kosten. Mir kommt das allmählich so vor wie die ewige Leier bei der Commerzbank. Dort hat Zielke auch jedes Jahr aufs neue beklagt, dass die Zinsen so niedrig sind und sein Heil in Kostenreduzierungen gesucht. Das hat er so lange gemacht, bis man ihn an die frische Luft befördert hat - da gehört er auch hin. Bei Aumann wiederholt sich das gerade. Die Aktie ist derzeit massiv überbewertet. Eine dynamische Führung würde neue Geschäftsfelder erschließen und somit gute Mitarbeiter behalten und flexibel auf Markgegebenheiten reagieren. Was Aumann macht ist das genaue Gegenteil. Dort wartet man anscheinend darauf, dass das Christkind an der Tür klingelt und neue Aufträge bringt - das wird nicht geschehen.

Ich kann allen Aumann-Aktionären nur viel Glück wünschen. Ich selbst habe der Firma längst den Rücken gekehrt. Da braucht es nicht viel Phantasie um den trögen Laden zu durchschauen.

Ich kann allen Aumann-Aktionären nur viel Glück wünschen. Ich selbst habe der Firma längst den Rücken gekehrt. Da braucht es nicht viel Phantasie um den trögen Laden zu durchschauen.

Optionen

| Boardmail an "Targo" |

Wertpapier: Aumann AG |

Euer Beitrag hört sich so an als käme er direkt aus der public Relation Abteilung von Aumann.

Hier stimmt was nicht.

Ich bin raus und bleibe draußen.

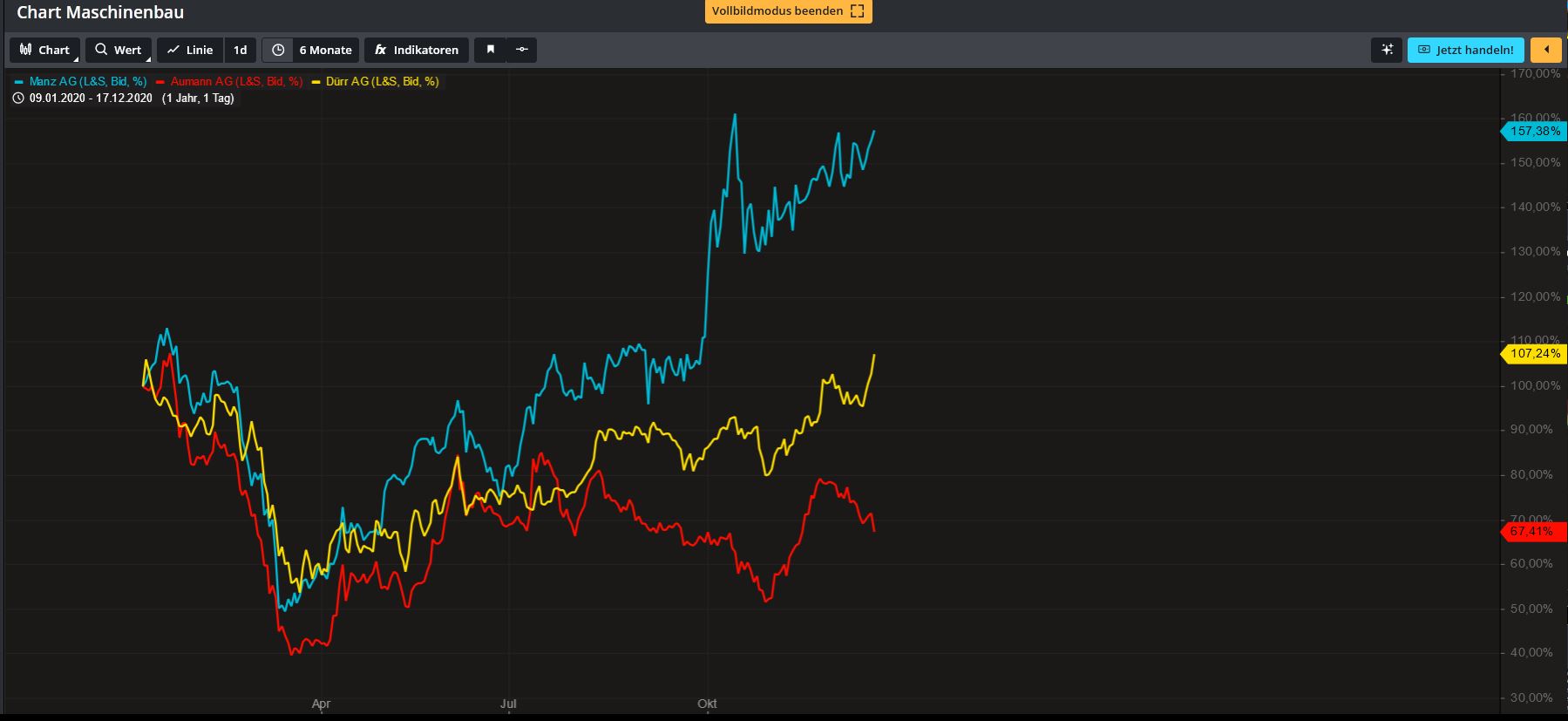

Schaut euch MANZ an. Die sind ähnlich aufgestellt wie Aumann.

Hier stimmt was nicht.

Ich bin raus und bleibe draußen.

Schaut euch MANZ an. Die sind ähnlich aufgestellt wie Aumann.

Optionen

| Boardmail an "Foxxi" |

Wertpapier: Aumann AG |

Ich kann dir versichern, dass ich nicht zur IR-Abteilung von Aumann gehöre!

Deinen Vergleich mit Manz finde ich übrigens prima. Ich bin optimistisch für Aumann, weil sie es genau NICHT wie Manz machen. Die haben viel zu lange auf bessere Zeiten gehofft, ihre Mitarbeiterzahl hoch gehalten und daher in den Jahren 2011 bis 2019 durchgängig einen Nettverlust gemacht.

Deinen Vergleich mit Manz finde ich übrigens prima. Ich bin optimistisch für Aumann, weil sie es genau NICHT wie Manz machen. Die haben viel zu lange auf bessere Zeiten gehofft, ihre Mitarbeiterzahl hoch gehalten und daher in den Jahren 2011 bis 2019 durchgängig einen Nettverlust gemacht.

Ich habe Aumann schon lange nicht mehr getraut und die Aktie nur noch auf der Wachtlist. Bin froh das Papier seit Langem nicht mehr angefasst zu haben....

Für mich ist da irgendwas faul... vom gehypten Wachstumskandidaten der Elektromobilitätsbranche ist Aumann zum Schrumpfunternehmen mutiert....

Für mich hat das Management die Kleinanleger beim IPO eindeutig geblendet.... Würde mich nicht wundern wenn die irgendwann vom Kurszettel wieder verschwinden .. siehe Rocket Internet

Für mich ist da irgendwas faul... vom gehypten Wachstumskandidaten der Elektromobilitätsbranche ist Aumann zum Schrumpfunternehmen mutiert....

Für mich hat das Management die Kleinanleger beim IPO eindeutig geblendet.... Würde mich nicht wundern wenn die irgendwann vom Kurszettel wieder verschwinden .. siehe Rocket Internet

...glaub mir, ich wohne quasi neben Manz. Keine Kurzarbeit, Parkplatz immer voll (auch Freitags bis 17 Uhr) und laufend LKW vor dem Gebäude die Ware bringen und große LKW die was wegfahren.

Den Rest sagt mir der Chart.

Bleib bei Aumann, ich wünsch dir viel Glück.......

Den Rest sagt mir der Chart.

Bleib bei Aumann, ich wünsch dir viel Glück.......

Optionen

| Boardmail an "Foxxi" |

Wertpapier: Aumann AG |

Angehängte Grafik:

manz.jpg (verkleinert auf 28%)

manz.jpg (verkleinert auf 28%)

Ich stimme dir zu. Die Leier der schwächelnden Autobranche zieht auch nicht ewig. Gerade der Maschinen- und Anlagenbau der im Bereich E-Antrieb unterwegs ist hat volle Auftragsbücher. Selbst Lieferanten die auf die konservativen Antriebstechniken spezialisiert sind laufen wieder gut - z. B. Elringklinger. Fast alle Maschinenbauer sind auf dem aufsteigenden Ast und wer in Bälde Besserung erwartet schließt nicht Werke und entlässt gute Mitarbeiter.

Was kann Aumann bieten ? E-Motoren, die etwas kleiner bauen als herkömmliche E-Antriebe. Schau mal unter die Motorhaube deines Verbrenners und ersetze gedanklich den Motor/Getriebblock durch eine E-Maschine. Es ist egal ob die ein paar Zentimeter größer ist - da ist genügend Platz. Bei den Batterien spielt die Musik - was bietet Aumann da ? Richtig - nichts !!!

Was kann Aumann bieten ? E-Motoren, die etwas kleiner bauen als herkömmliche E-Antriebe. Schau mal unter die Motorhaube deines Verbrenners und ersetze gedanklich den Motor/Getriebblock durch eine E-Maschine. Es ist egal ob die ein paar Zentimeter größer ist - da ist genügend Platz. Bei den Batterien spielt die Musik - was bietet Aumann da ? Richtig - nichts !!!

Optionen

| Boardmail an "Targo" |

Wertpapier: Aumann AG |

so sieht halt nicht nur ein ausgebombter Börsenwert aus,

sondern auch dessen desillusionierte (Klein-)Anlegerschaft:

Schade, auf der watch werdet ihr die (jetzt) kommenden Anstiege ned genießen können.

@ Targo : merkst Du eigentlich, dass Du Dir widersprichst ...

(Charttechnik und so? So rüschdüsch dolle hast Du's damit ned/

für mich sichtbarer Fakt & nicht als persönlicher Angriff/Beleidung gemeint -wozu auch- ;-)

Mal abgesehen davon, dass 'Wahrheit' ein ziemliches großes Wort ist,

sich oft nach dem Blickwinkel (und der Informiertheit) des Betrachters richtet,

gibt es exakt NUR 2 Dinge, die hier zählen:

1) das vorhandene Angebot

2) die Nachfrage (die wir demnächst hier erwarten dürfen;)))

--> m.M. begrenztes Risiko: Corona weltweit,

China jedenfalls brummt/ in Folge auch der Parkplatz bei foxxi ;-)

für mich - also m.M.- ist das hier eine der aussichtsreisten Aktien für 2021 und danach,

gut auch mittels KO-/ oder Faktor-schein zu handeln, wer sich's zutraut,

die Umstellungen sind zumeist (mit höhererer Marge) erfolgt, die Kunden nach wie vor vorhanden, wie Foxxi oben sagte, der Markt/ das Geschäftsfeld brummt (der Gesamtmarkt eben nicht) ...

MIR scheint HIER die übergeordnete Korrektur jedenfalls praktisch abgeschlossen;

mag sein, noch ein kurzer Dip unter die 11/10/vllt. sogar 9 als Startrampe für die darauf aufbauenden Kursstellungen ...

schaut doch selber ;-))

---

schöne Weihnachten hier, alltogether!

und allzeit die 'richtigen' Entscheidungen ;-))

sondern auch dessen desillusionierte (Klein-)Anlegerschaft:

Schade, auf der watch werdet ihr die (jetzt) kommenden Anstiege ned genießen können.

@ Targo : merkst Du eigentlich, dass Du Dir widersprichst ...

(Charttechnik und so? So rüschdüsch dolle hast Du's damit ned/

für mich sichtbarer Fakt & nicht als persönlicher Angriff/Beleidung gemeint -wozu auch- ;-)

Mal abgesehen davon, dass 'Wahrheit' ein ziemliches großes Wort ist,

sich oft nach dem Blickwinkel (und der Informiertheit) des Betrachters richtet,

gibt es exakt NUR 2 Dinge, die hier zählen:

1) das vorhandene Angebot

2) die Nachfrage (die wir demnächst hier erwarten dürfen;)))

--> m.M. begrenztes Risiko: Corona weltweit,

China jedenfalls brummt/ in Folge auch der Parkplatz bei foxxi ;-)

für mich - also m.M.- ist das hier eine der aussichtsreisten Aktien für 2021 und danach,

gut auch mittels KO-/ oder Faktor-schein zu handeln, wer sich's zutraut,

die Umstellungen sind zumeist (mit höhererer Marge) erfolgt, die Kunden nach wie vor vorhanden, wie Foxxi oben sagte, der Markt/ das Geschäftsfeld brummt (der Gesamtmarkt eben nicht) ...

MIR scheint HIER die übergeordnete Korrektur jedenfalls praktisch abgeschlossen;

mag sein, noch ein kurzer Dip unter die 11/10/vllt. sogar 9 als Startrampe für die darauf aufbauenden Kursstellungen ...

schaut doch selber ;-))

---

schöne Weihnachten hier, alltogether!

und allzeit die 'richtigen' Entscheidungen ;-))

Angehängte Grafik:

201224_aumann-forum.jpg (verkleinert auf 32%)

201224_aumann-forum.jpg (verkleinert auf 32%)

Moin zusammen,

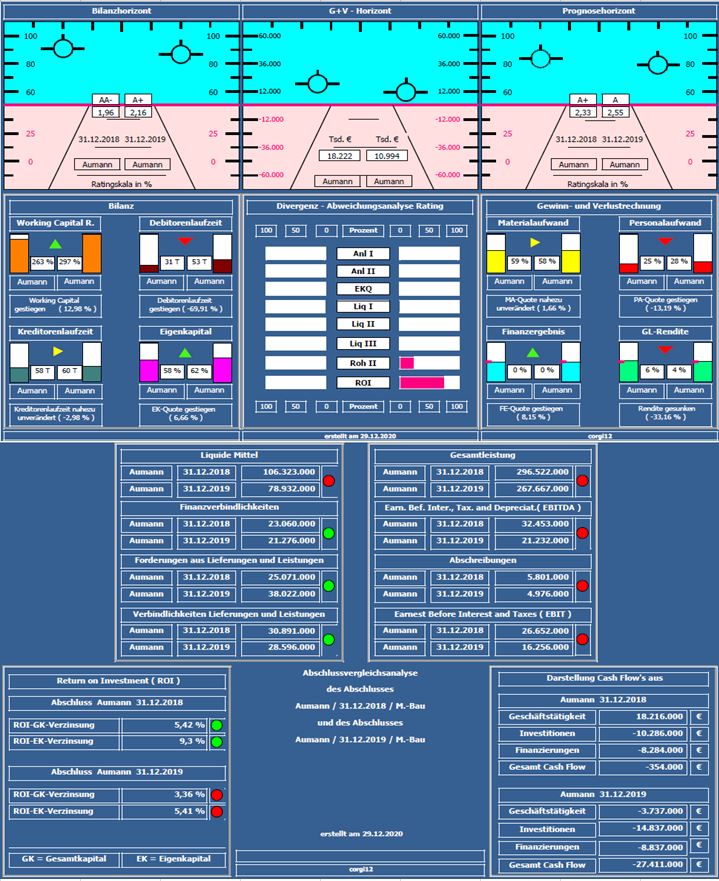

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen ( natürlich vor Corona ).

Bilanzratingnote: Die Bilanzratingnote hat sich von 2,33 auf 2,55 minimal verschlechtert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Steigerung der Eigenkapitalquote von 58% auf 62% !! und der Kennzahl Working Capital Ratio auf 297% (vielleicht sogar etwas überdimensioniert).

Negativ: Gesamtleistungsrückgang von ca. 10% bedingt durch die in 2019 schwächelnde Autoindustrie. Die Personalaufwandsquote konnte dieser Veränderung nicht ganz angepasst werden. Dadurch schwächere Rohertrag II-Quote und erheblich verminderter Jahresüberschuß

Resume: Bilanziell ist Aumann auf Grund der Eigenkapitalquote von 62% weiterhin ein starkes Unternehmen, dass allerdings an der Rohertrag II-Quote arbeiten muß.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Infineon, Freenet, thyssenkrupp, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec, Nokia, M1 Kliniken, Zalando, Wacker Chemie, ams, SAP, E.ON, Fresenius Medical Care, Fraport und Aumann.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen ( natürlich vor Corona ).

Bilanzratingnote: Die Bilanzratingnote hat sich von 2,33 auf 2,55 minimal verschlechtert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Steigerung der Eigenkapitalquote von 58% auf 62% !! und der Kennzahl Working Capital Ratio auf 297% (vielleicht sogar etwas überdimensioniert).

Negativ: Gesamtleistungsrückgang von ca. 10% bedingt durch die in 2019 schwächelnde Autoindustrie. Die Personalaufwandsquote konnte dieser Veränderung nicht ganz angepasst werden. Dadurch schwächere Rohertrag II-Quote und erheblich verminderter Jahresüberschuß

Resume: Bilanziell ist Aumann auf Grund der Eigenkapitalquote von 62% weiterhin ein starkes Unternehmen, dass allerdings an der Rohertrag II-Quote arbeiten muß.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Infineon, Freenet, thyssenkrupp, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec, Nokia, M1 Kliniken, Zalando, Wacker Chemie, ams, SAP, E.ON, Fresenius Medical Care, Fraport und Aumann.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

aumann_2018_2019.jpg (verkleinert auf 70%)

aumann_2018_2019.jpg (verkleinert auf 70%)

Sehr interessant deine Analyse. Was klar heraussticht ist die hohe EK-Quote, die leider auf Kosten der Aktionäre (entfallene Dividende 2019) erzeugt wurde. Es hilft alles nichts. Egal wie die Zahlen der Vergangenheit aussehen - die Zukunft sieht leider trübe aus. Wer seine Mitarbeiter entlässt rechnet nicht mit schneller Besserung. Ich denke der Abschluß 2020 wird ein ziemliches Desaster zeigen. Die Autobranche läuft längst wieder auf vollen Touren. Porsche macht gar Sonderschichten. Elringklinger läuft auch wieder gut obwohl dort die "klassischen Verbrenner" beliefert werden. Wer jetzt noch in den Seilen hängt hat ein habhaftes Problem. Ich fürchte, dass wir in 2021 wieder die alten Tiefststände testen werden. Wenn man bei Aumann einen Paradigmenwechsel einläutet oder gar Herrn Beckhoff an die frische Luft befördert (da gehört er hin), bin ich wieder dabei.

Allen Aumann-Aktionären einen guten Rutsch und ein gesundes 2021

Allen Aumann-Aktionären einen guten Rutsch und ein gesundes 2021

Optionen

| Boardmail an "Targo" |

Wertpapier: Aumann AG |

was ich vor 8 Tagen meinte:

(sinnbildlich die Abbildung im ariva Investor)

DANKE @ Aumann für 15% Buchgewinn !

Und dabei wird es ned bleiben, m.M. ;-))

(sinnbildlich die Abbildung im ariva Investor)

DANKE @ Aumann für 15% Buchgewinn !

Und dabei wird es ned bleiben, m.M. ;-))

Angehängte Grafik:

210107_aumann.jpg (verkleinert auf 51%)

210107_aumann.jpg (verkleinert auf 51%)

aber so was von schwerfällig diese Aumann Kiste, na ich bleib noch drin kann ja nur noch besser werden.

Im März der nächste Bericht.

Im März der nächste Bericht.

Optionen

| Boardmail an "Tjep" |

Wertpapier: Aumann AG |

bin auch raus bei 8% ist Ok, aber never ever Aumann, euch noch tolle Gewinne

Optionen

| Boardmail an "Tjep" |

Wertpapier: Aumann AG |

Ford ist neben VW auch Kunde bei MBB's Tochter Aumann. Das ist quasi um die Ecke von Beelen. Da müssten doch ein paar Aufträge für Aumann zu ergattern sein!

Daimler steigert durch strikte Kosten- und Ausgabendisziplin Konzerngewinn um 50% (ggü. Vj) auf 3,6 Mrd. € - trotz Pandemie und größtem Umbruch aller Zeiten in der Autoindustrie. Man ist mit guter Bestellungslage ins neue Jahr gegangen. Daimler's CEO: "Wir sind zuversichtlich, dass wir unsere positive Dynamik beibehalten können, wenn die Marktbedingungen so bleiben." Die Entwicklung macht Hoffnung in Zeiten, in denen die Nachrichten aus dem Automobilsektor vor allem Sorgen ausgelöst haben.

Das dürfte früher oder später auch den Autozulieferern zugutekommen. Daimler ist einer der größeren Kunden von Aumann.

Möglicherweise hatte der CEO von Aumann's Muttergesellschaft Dr. Nesemeier zuletzt schon eine Vorahnung. In der Company Presentation von MBB vom 4. Feb ist zu lesen "Aumann mit 60%+ E-Mobility-Aufträgen mit hervorragenden Aussichten auf Turnaround".

Das dürfte früher oder später auch den Autozulieferern zugutekommen. Daimler ist einer der größeren Kunden von Aumann.

Möglicherweise hatte der CEO von Aumann's Muttergesellschaft Dr. Nesemeier zuletzt schon eine Vorahnung. In der Company Presentation von MBB vom 4. Feb ist zu lesen "Aumann mit 60%+ E-Mobility-Aufträgen mit hervorragenden Aussichten auf Turnaround".

Meine mich zu erinnern, dass in alten Aumann-Präsentationen von einer erwarteten durchschnittlichen jährlichen Wachstumsrate von 29% ausgegangen worden ist.

Mittlerweile haben die Autobauer (auch die deutschen) gelernt sich schneller zu bewegen. Weltweite EV sales von BMW in 2020 + 31,8% (ggü. Vj.) " ...this year BMW plans to double them".

Auch Aumann "must move faster".

Mittlerweile haben die Autobauer (auch die deutschen) gelernt sich schneller zu bewegen. Weltweite EV sales von BMW in 2020 + 31,8% (ggü. Vj.) " ...this year BMW plans to double them".

Auch Aumann "must move faster".

finden. E Markt steigt rasant und was verkauft werden will, muß ja bekanntlioch vorab produziert werden

Überraschungssieger ist der VW-Konzern. Hierzu auch gute Grafik im Aktionär!

Davon müsste Aumann profitieren. Zwischen VW und Aumann existiert eine langjährige Geschäftsbeziehung. Aus vergangenen Präsentationen war auch zu entnehmen, dass VW Aumann's größter Kunde ist.

Langsam müsste Aumann die Vorabzahlen für 2020 und den Ausblick für das lfd. Jahr veröffentlichen.

Davon müsste Aumann profitieren. Zwischen VW und Aumann existiert eine langjährige Geschäftsbeziehung. Aus vergangenen Präsentationen war auch zu entnehmen, dass VW Aumann's größter Kunde ist.

Langsam müsste Aumann die Vorabzahlen für 2020 und den Ausblick für das lfd. Jahr veröffentlichen.

VW plant den Anteil an verkauften E-Autos von derzeit 3% auf 70% bis 2030 hochzufahren. Dies würde eine durchschnittliche jährliche Wachstumsrate von mind. 34% unterstellen.

Als Voraussetzung müssen hierzu VW-intern die Produktionskapazitäten zur Fertigung von "Elektromotoren" etc. deutlich ausgebaut werden. Die kommenden Jahre müsste doch eigentlich für Aumann das Geschäft brummen.

Als Voraussetzung müssen hierzu VW-intern die Produktionskapazitäten zur Fertigung von "Elektromotoren" etc. deutlich ausgebaut werden. Die kommenden Jahre müsste doch eigentlich für Aumann das Geschäft brummen.

klassischen Verbrennungsmotoren (Benzin- oder Diesel) mehr für PKW"? Heute in der Welt am Sonntag.

Fördertopf für private Wallboxen: Derzeit kommen jeden Tag 2.500 Anträge für private Wallboxen hinzu. Der zuletzt erhöhte Fördertopf wird rein rechnerisch Ende April ausgeschöpft sein. Scheuer strebt erneute Erhöhung an.

https://www.welt.de/wirtschaft/article228206995/...nsite.onsitesearch

Fördertopf für private Wallboxen: Derzeit kommen jeden Tag 2.500 Anträge für private Wallboxen hinzu. Der zuletzt erhöhte Fördertopf wird rein rechnerisch Ende April ausgeschöpft sein. Scheuer strebt erneute Erhöhung an.

https://www.welt.de/wirtschaft/article228206995/...nsite.onsitesearch

Ich würde tatsächlich jetzt auf einen Turnaround bei Aumann spekulieren und langfristig dabei bleiben.

Warum? Ich habe die sichere Info das Aumann in Q3 2019 einen 20 Mio Auftrag von einem großem Autohersteller hatte (denke das es sich vermutlich um VW handelt), so ein größerer isolierter Einzelauftrag war auch für Aumann selbst unerwartet. Da die Investitionen in Elektromob. deutlich steigen werden, dann könnten wir mehr solche Aufträge erwarten und die Turnaround Geshichte wäre in vollem Gange.

Aumann zeigt stetig steigende jährliche Aufträge und Umsätze im Bereich der Elektromobilität. Umsätze E-Mobility:

2016 = 42 Mio

2017 = 60 Mio

2018 = 104 Mio (noch mehr Umsatz hier nach Übernahme von USK Karl utz)

2019 = 115 Mio

2020 = 79 Mio für 1.-3.Quartal (Umsätze rückläufig in diesem Jahr in der Gesamtbranche, könnten aber bei Aumann zirka im Bereich der Umsätze von 2019 liegen).

Würde man Aumann nur aufgrund des Elektromobilitäts Geschäft urteilen, dann würde die Aktie heute wo anders stehen als bei lächerlichen 14.4 Euro und 220 Mio Marktkapitalisierung. Nehmen wir uns Akasol zum Vergleich, um die 50 Mio jährlicher Umsatz mit negativen Margen und hat eine Marktkapitalisierung von über 700 Mio Euro????

Das wäre doch ein Game Changer denke ich, das klassische Geschäft komplett aufgeben und sich nur auf das Margen-bessere Geschäft mit Elektromobilität fokusieren. Dann würde dieses Unternehmen anders bewertet werden, bei so hoher Eigenkapitalquote und sehr guter Liquiditaet. Dann könnte die Kommunikation mit der Presse auf jeden Fall viel besser laufen, z.B. ab und zu Aufträge melden. Wie sind die Pläne für die Zukunft, was ist mir der Brennstoffzellen Technologie von USK Karl Utz (Aumann Limbach Oberfrohna) usw. Bisher schade der Verlauf, weil Potential ist sicherlich weiterhin da.

Warum? Ich habe die sichere Info das Aumann in Q3 2019 einen 20 Mio Auftrag von einem großem Autohersteller hatte (denke das es sich vermutlich um VW handelt), so ein größerer isolierter Einzelauftrag war auch für Aumann selbst unerwartet. Da die Investitionen in Elektromob. deutlich steigen werden, dann könnten wir mehr solche Aufträge erwarten und die Turnaround Geshichte wäre in vollem Gange.

Aumann zeigt stetig steigende jährliche Aufträge und Umsätze im Bereich der Elektromobilität. Umsätze E-Mobility:

2016 = 42 Mio

2017 = 60 Mio

2018 = 104 Mio (noch mehr Umsatz hier nach Übernahme von USK Karl utz)

2019 = 115 Mio

2020 = 79 Mio für 1.-3.Quartal (Umsätze rückläufig in diesem Jahr in der Gesamtbranche, könnten aber bei Aumann zirka im Bereich der Umsätze von 2019 liegen).

Würde man Aumann nur aufgrund des Elektromobilitäts Geschäft urteilen, dann würde die Aktie heute wo anders stehen als bei lächerlichen 14.4 Euro und 220 Mio Marktkapitalisierung. Nehmen wir uns Akasol zum Vergleich, um die 50 Mio jährlicher Umsatz mit negativen Margen und hat eine Marktkapitalisierung von über 700 Mio Euro????

Das wäre doch ein Game Changer denke ich, das klassische Geschäft komplett aufgeben und sich nur auf das Margen-bessere Geschäft mit Elektromobilität fokusieren. Dann würde dieses Unternehmen anders bewertet werden, bei so hoher Eigenkapitalquote und sehr guter Liquiditaet. Dann könnte die Kommunikation mit der Presse auf jeden Fall viel besser laufen, z.B. ab und zu Aufträge melden. Wie sind die Pläne für die Zukunft, was ist mir der Brennstoffzellen Technologie von USK Karl Utz (Aumann Limbach Oberfrohna) usw. Bisher schade der Verlauf, weil Potential ist sicherlich weiterhin da.

Es ist schon verrückt mit welchem Tempo mittlerweile die Transformation bei den traditionellen Autoherstellen voranschreitet.

https://www.handelsblatt.com/unternehmen/...-verbrenner/27018582.html

https://www.handelsblatt.com/unternehmen/...-verbrenner/27018582.html