Molson Coors Brewing Aktie: 12er KGV für Bier?

Seite 1 von 2 Neuester Beitrag: 21.02.23 13:31 | ||||

| Eröffnet am: | 23.07.19 10:58 | von: investresearc. | Anzahl Beiträge: | 35 |

| Neuester Beitrag: | 21.02.23 13:31 | von: centralpark | Leser gesamt: | 20.367 |

| Forum: | Börse | Leser heute: | 5 | |

| Bewertet mit: | ||||

| Seite: < | 2 > | ||||

Am 4. Juli öffenen auch die Pubs in GB wieder. Dort ist Molson-Coors auch stark vertreten mit Carling und einigen anderen Marken.

Aktie auf Jahreslow bei ca. 34 $, erscheint mir etwas negativ übertrieben.

Auf diesem Niveau kann man sie auf Close Watch nehmen und erste Positionen einkaufen.

Egal wie schlimm die Krisen waren. Die Brauereien haben sich immer wieder erholt. Das wird wohl auch diesmal wieder so sein.

Optionen

| Boardmail an "Pendulum" |

Wertpapier: Molson Coors Beverage C |

Dividende fällt aus - aber dafür ist man Aktionär und kein Anleihegläubiger!

Kursziel in 2021 ca. 50$ und ca 1,5$ Dividende.

Kaufen und liegen lassen...

Optionen

| Boardmail an "centralpark" |

Wertpapier: Molson Coors Beverage C |

July 30, 2020

Strong Second Quarter Performance Amidst Difficult Business Conditions from Coronavirus

Net Sales Revenue Decreased 15.1% Reported and 14.3% in Constant Currency

U.S. GAAP Net Income of $195 Million ($0.90 Per Share) Decreased 40.8%, and Non-GAAP EPS of $1.55 increased 2.0%

Underlying EBITDA of $692 Million Increased 2.2% in Constant Currency

Optionen

| Boardmail an "centralpark" |

Wertpapier: Molson Coors Beverage C |

Auch die Thematik "Übernahmefantasie" kann hier bei solchen Kursen jederzeit wieder neu aufleben.

Insgesamt ist das Unternehmen an der Börse aktuell deutlich "unterbewertet"

Dies wird über kurz oder lang korrigiert werden.

Optionen

| Boardmail an "Pendulum" |

Wertpapier: Molson Coors Beverage C |

https://seekingalpha.com/news/...cohol-sales-home-demand-stays-strong

Optionen

| Boardmail an "Pendulum" |

Wertpapier: Molson Coors Beverage C |

In Q2 hatte Molson deutlich höhere kurzfr. Verbindlichkeiten als kurzfr. Vemögenswerte.

Ich erkenne da eine Liquiditätslücke. Sehe ich das richtig?

Man findet ja nichts zu den Fälligkeiten.

Vielleicht einer der Gründe für die Streichung der Dividende?

Optionen

| Boardmail an "nobody_VI2020" |

Wertpapier: Molson Coors Beverage C |

Allerdings hat man sich im Rahmen der Krise auch mit Mitteln versorgt.

Grundsätzlich sind die Verbindlichkeiten zu hoch und sollten auf ca 1fach Jahresumsatz sinken - also ca 10 Mrd US$.

So halten es die guten der Branche (Carlsberg, Heineken...)

AB InBev ist aber bei weitem schlimmer dran, was die Bilanzkennziffern betrifft - dafür ist man mit Abstand Weltmarktführer.

Ich habe mich sehr über das Aussetzen der Dividende gefreut, denn ein besseres Credit Rating würde auch eine höhere Bewertung wieder rechtfertigen.

Darauf beruht mein Investmentcase!

Bei ordentliche Disziplin des Managements sehe ich in zwei bis drei Jahren Kurse von 60-80 Euro!

Dazu gerne wieder 1,50 US$ Divi...

Optionen

| Boardmail an "centralpark" |

Wertpapier: Molson Coors Beverage C |

Denkst du, dass die Dividende so lange ausgesetzt bleibt?

Schade, dass man das nicht vor Corona schon umgesetzt hat.

Ich überlege nachzukaufen aber bin nicht ganz überzeugt aktuell.

Optionen

| Boardmail an "nobody_VI2020" |

Wertpapier: Molson Coors Beverage C |

wir haben ein krisenfestes Produkt und eine starke Marktposition

Wenn wir alle Vegetarier geworden sind, werden die Menschen auch aufhören Bier/Alkohol zu trinken.

Bis dahin läufts noch...

Im Vergleich zu den großen Brauereien ist MC am günstigsten bewertet.

Wirklich kritisch sehe ich die Verbindlichkeiten nur bei Anheuser Busch.

Bei MC gehe ich davon aus, dass die Verbindlichkeiten durch striktes Kostenmanagement und Inflationierung (mittelfristig) sinken werden.

Das strikte Sparen ist notwendig, um durch die deflationär wirkenden Einkommensverluste durchzukommen. Hier werden wohl in allererster Linie die ganzen neuen CraftBrauereien Federn lassen müssen, da die Leute gerade sehr preissensitiv werden.

Am Ende bleiben bei einer Brauerei immer so 8-12% des Umsatzes als Nettogewinn übrig - je nach Zyklus.

Aktuell am sichersten stehen Carlsberg und Heineken da. Da zahlst du aber entsprechend hohe Kurse(KGV).

Bei einer sauberen Bilanz wäre ein KGV von 20 in dem Zinsumfeld leicht zu erreichen.

Dies s ergäbe einen Unternehmenswert von 800x20 bis 1.200x20 also 16 bis 24 Mrd US$

Bei einem EK von 13,5 Mrd US$ sind das keine Phantasien.

Aktuell liegt die Marktkapitalisierung bei 6 Mrd US$

Ich halte das Potenzial also für groß und real.

Man kann aber auch TESLA kaufen - in den letzten Jahren waren die Aktionäre besser dran...

Mir wäre es am liebsten MC würde mindestens zwei Jahre die Dividende ausfallen lassen.

Dazu noch die eigenen Aktien für 800 Mio an Warren Buffett verkaufen...

Dann wäre alles in Butter.

Optionen

| Boardmail an "centralpark" |

Wertpapier: Molson Coors Beverage C |

Aber ich denke zum Teil wird auch zuhause nachgeholt.

Momentan sicherlich unterbewertet. Koennte dann auch schnell hoch gehen wenn mal wieder Normalität einkehrt.

Anheuser busch habe ich auch. Die sind schon gut am steigen

Ich erwarte eine größere Wertberichtigung, damit in diesem Jahr die Steuerlast wieder auf ein normales Maß sinkt.

Mal schauen

Optionen

| Boardmail an "centralpark" |

Wertpapier: Molson Coors Beverage C |

Der Laden läuft...

Früher oder später werden wieder 60 US$ bezahlt werden müssen

Optionen

| Boardmail an "centralpark" |

Wertpapier: Molson Coors Beverage C |

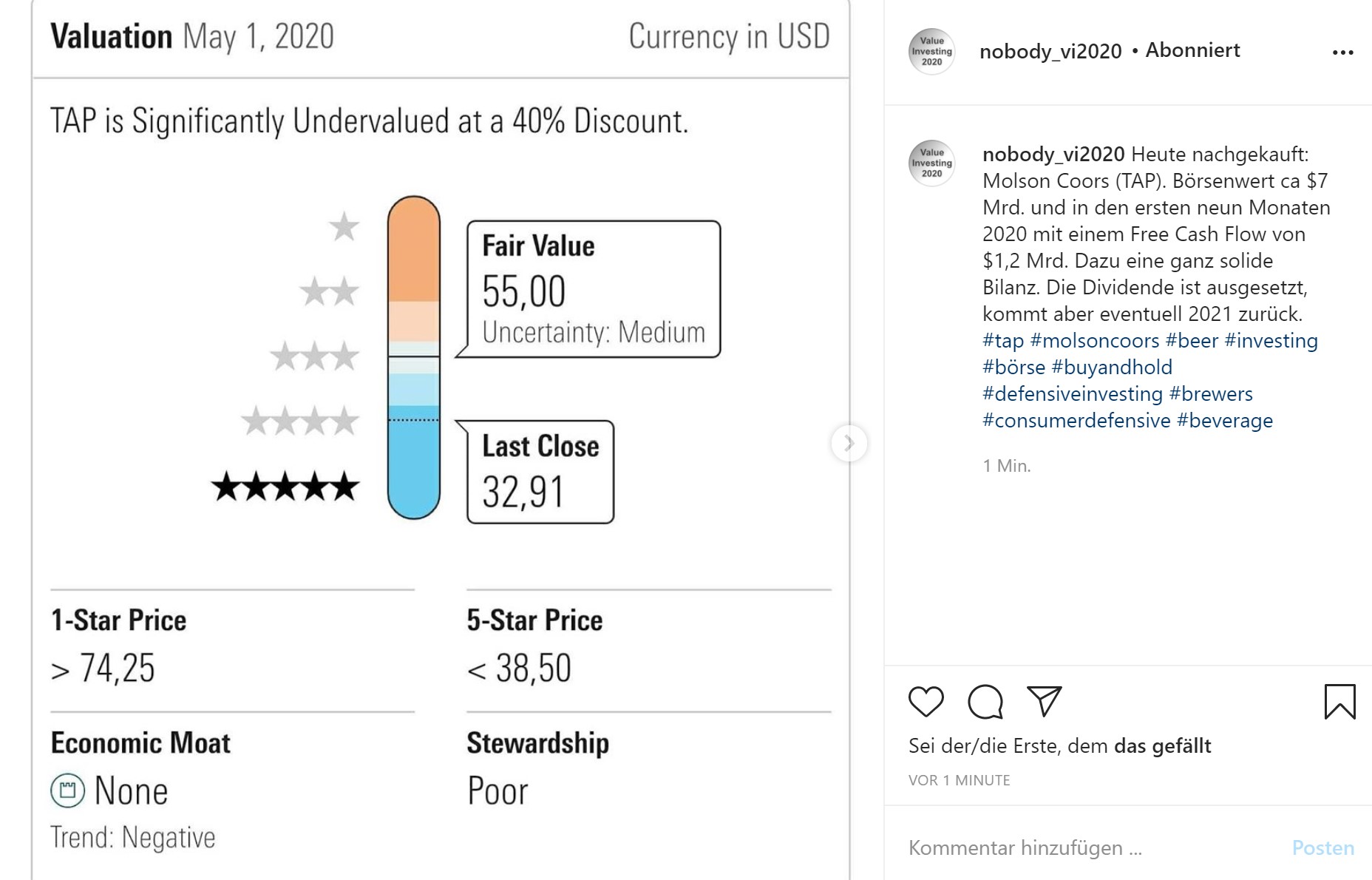

https://www.instagram.com/p/CG75cXyHmM_/?utm_source=ig_web_copy_link

Optionen

| Boardmail an "nobody_VI2020" |

Wertpapier: Molson Coors Beverage C |

Angehängte Grafik:

tap.jpg (verkleinert auf 27%)

tap.jpg (verkleinert auf 27%)

Optionen

| Boardmail an "nobody_VI2020" |

Wertpapier: Molson Coors Beverage C |

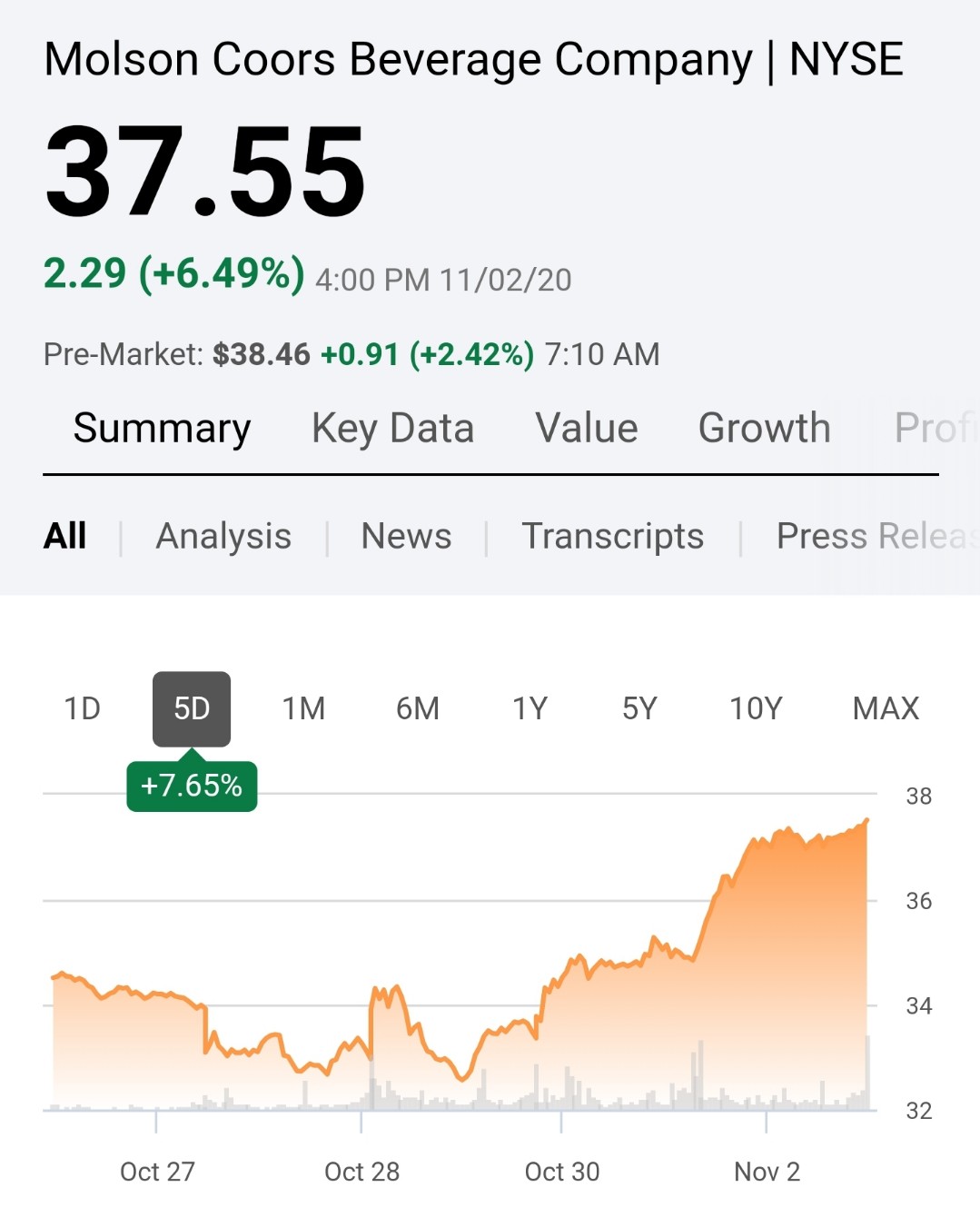

Angehängte Grafik:

screenshot_20201103-140254_seeking_alpha.jpg (verkleinert auf 47%)

screenshot_20201103-140254_seeking_alpha.jpg (verkleinert auf 47%)

https://youtu.be/yXRTW0YM4Ss

Optionen

| Boardmail an "nobody_VI2020" |

Wertpapier: Molson Coors Beverage C |

Habe ein gutes Gefühl, dass mein Geld hier bestens aufgehoben ist.

Frohes investieren

Optionen

| Boardmail an "centralpark" |

Wertpapier: Molson Coors Beverage C |

Aktuell -5%

Ich finde die Zahlen gut. Nicht super - aber wirklich gut.

Schuldenreduktion von 1,1 Mrd US$

Hoffe, der Ausblick wird noch konkretisiert.

Optionen

| Boardmail an "centralpark" |

Wertpapier: Molson Coors Beverage C |

February 11, 2021

GOLDEN, Colo. & MONTREAL--(BUSINESS WIRE)-- Molson Coors Beverage Company (NYSE: TAP; TSX: TPX) today reported results for the 2020 fourth quarter and full year.

Fourth Quarter Highlights:

Fourth Quarter Net Sales Revenue decreased 7.7% reported and 8.3% in constant currency, primarily driven by Europe and Canada declines resulting from restrictions in the on-premise channel as a result of the coronavirus pandemic.

Fourth Quarter Net Sales Revenue in the U.S., the Company's largest market, increased 1.9%, on a brand volume basis, partially offsetting the Europe and Canada results.

Fourth Quarter U.S. GAAP Net Loss of $1.4 billion ($6.32 per share) primarily driven by $1.5 billion Europe goodwill impairment charge. Fourth Quarter Non-GAAP EPS of $0.40 decreased 60.8%.

Fourth Quarter Underlying (Non-GAAP) EBITDA of $375 million decreased 33.6% in constant currency.

Full Year Highlights:

Full Year U.S. GAAP Net Loss of $949 million ($4.38 per share) primarily driven by $1.5 billion Europe goodwill impairment charge.

Full Year Underlying (Non-GAAP) EBITDA of $2.1 billion decreased 10.0% in constant currency.

Full Year Operating Cash Flow of $1.7 billion, and Underlying (Non-GAAP) Free Cash Flow of nearly $1.3 billion.

Full Year reduction in net debt of $1.1 billion since December 31, 2019.

Outlook Highlights:

Molson Coors is reinstating financial guidance for 2021, including current expectation that our board of directors will be in a position to reinstate a dividend in the second half of 2021.

Strong progress against our revitalization plan, which aims to drive long-term revenue and underlying EBITDA growth.

Molson Coors president and chief executive officer Gavin Hattersley commented, "The revitalization plan we announced in October 2019 positioned our company well to weather the storms of 2020. We built on the strength of our iconic core and in the second half of 2020, we achieved a record high portion of our U.S. portfolio in above premium products. We expanded beyond the beer aisle and we set the stage to build our emerging growth division into a $1 billion revenue business by 2023. We invested in our capabilities while supporting our people and our communities."

Hattersley further explained that the company was able to accomplish all of this even with the challenges presented by the coronavirus pandemic, particularly in Europe where the continued restrictions in the European on-premise channel had a significant impact on the year and quarterly results. “The fact is our plan is working,” added Hattersley. “When you consider what we set out to do under our revitalization plan and what we were faced with during the year, we accomplished an incredible amount in 2020 and that has given us a tremendous springboard for 2021.”

Molson Coors chief financial officer Tracey Joubert said, "We are proud of our resilience and financial performance, including substantial improvements in our balance sheet, as we have navigated through these unprecedented times. While on-premise restrictions, and in particular our Europe business, drove declines in the top- and bottom-line in both the fourth quarter and for the full year, we enter 2021 with improved financial flexibility and have determined to reinstate guidance for the year. While uncertainty and on-premise challenges remain, particularly in Europe, we anticipate 2021 to be a year of both top-line growth, as we begin to benefit from the early successes of our revitalization plan, and of investment, as we continue to drive toward long-term revenue and underlying EBITDA growth."

Optionen

| Boardmail an "centralpark" |

Wertpapier: Molson Coors Beverage C |

Die Zahlen werden vom Markt nicht gut aufgenommen.

Ich habe mir die Bilanz jetzt in aller Ruhe durchgelesen und mit den Jahren ab 2016 verglichen.

Die Kursreaktion ist meiner Meinung nach übertrieben.

Ich überlege mir noch einige Stücke ins Depot zu legen.

Für mich sind das heute schon Kaufkurse

Optionen

| Boardmail an "centralpark" |

Wertpapier: Molson Coors Beverage C |

Gestern gab es einen massiven Abverkauf, weil die Ergebnisse nicht den Markterwartungen entsprachen.

Ich bin ganz optimistisch, denn sowohl die 100 als auch die 200 Tageslinie hat gut gehalten und wir kamen vor der 100er Linie zum stehen und in der letzten Stunde gab es einen kleinen Rebound.

Die nächsten Tage werden zeigen, ob wir noch die 200er Linie testen - die liegt bei ca 40US$.

Spätestens auf diesem Niveau sollten starke Käufe einsetzen.

Ich bleibe LONG...

Optionen

| Boardmail an "centralpark" |

Wertpapier: Molson Coors Beverage C |