Deutsche Pfandbriefbank 😃

na dann ist ja wieder Potential

fragt sich nur in welche Richtung

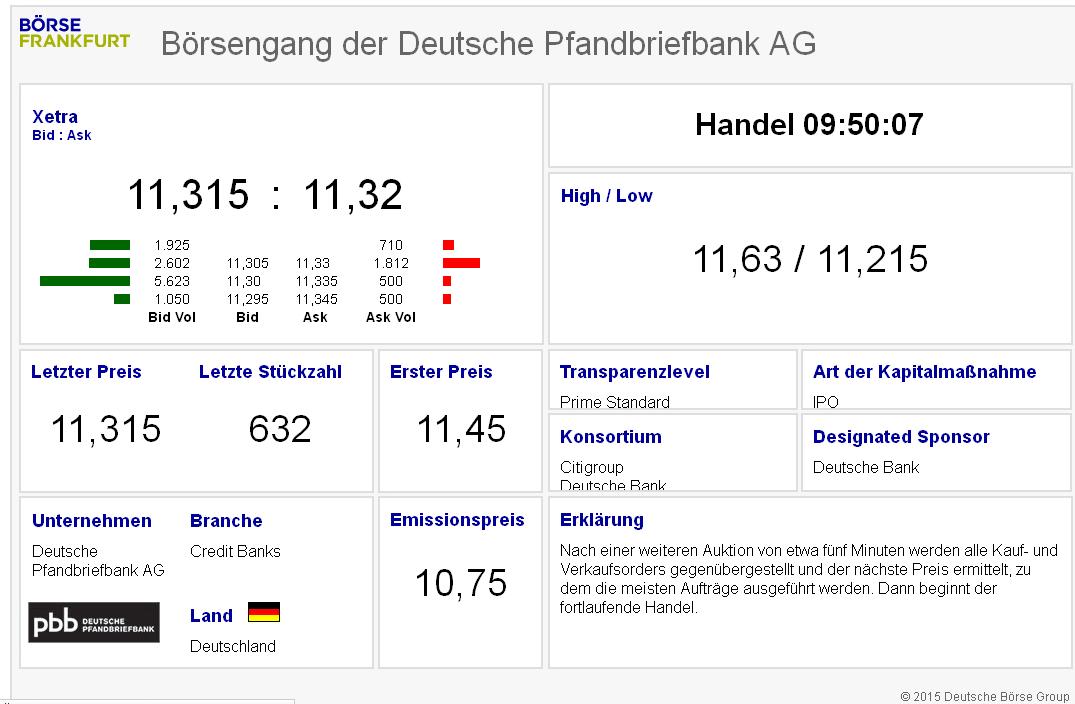

Der Bund muss sich beim Börsengang der Deutschen Pfandbriefbank (pbb) mit einem Preis am untersten Ende der angepeilten Spanne begnügen. Die Papiere kommen zum Stückpreis von 10,75 Euro auf den Markt, wie die Bank am Mittwochabend mitteilte.

Quelle: dpa-AFX

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Deutsche Pfandbriefbank |

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Deutsche Pfandbriefbank |

Angehängte Grafik:

ipo.jpg (verkleinert auf 47%)

ipo.jpg (verkleinert auf 47%)

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Deutsche Pfandbriefbank |

Angehängte Grafik:

ipo2.jpg

ipo2.jpg

Optionen

| Boardmail an "youmake222" |

Wertpapier: Deutsche Pfandbriefbank |

http://www.boerse-online.de/nachrichten/aktien/...enjaeger-1000802911

Optionen

| Boardmail an "Boxofficeguru" |

Wertpapier: Deutsche Pfandbriefbank |

hab noch ne rettungsorder mit 10,23 gemacht welche auch teilweise bedient worden ist

nun laufen beide posis langsam wieder ins plus

Danke!

Optionen

| Boardmail an "Wasserbüffel" |

Wertpapier: Deutsche Pfandbriefbank |

Optionen

| Boardmail an "Wasserbüffel" |

Wertpapier: Deutsche Pfandbriefbank |

wird reichlich auf briefseite nachgelegt

natürlich ein schnäppchen bei buchwert von 19

Optionen

| Boardmail an "daniel61" |

Wertpapier: Deutsche Pfandbriefbank |

ist dies im peer vergleich schlecht oder warum ist der Kurs soweit unter dem Buchwert?

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Deutsche Pfandbriefbank |

zu den zahlen wenn man die 9m zahlen hochrechnet kommt ein Gewinn von 1,40 pro aktie raus und bei 40-50% ausschüttung wird die dividende 0,56-0,70

bezogen auf den aktuellen Kurs ne Dividendenrendite von 6%

die PBB scheint auch skandalfrei zu sein und das geschäft mit immofinanzierungen ist sehr gleichmäßig

hab gute ruhe und freue mich auf den wiedereinstieg bei 9,20 nachdem ich bei 10,90 raus bin

Wie schätzt ihr die Zukunftsaussichten dieses Unternehmens ein?

Danke.

Optionen

| Boardmail an "Wasserbüffel" |

Wertpapier: Deutsche Pfandbriefbank |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: WissensTrader