Novo-Nordisk - Insulinpräparate

Das Geschäft mit Insulinpräparaten ist von der Wirtschafts- und Finanzkrise kaum betroffen.

Aktuell sind weltweit 250 Mio. Menschen an Diabetes erkrankt.

Mit Blick auf die Lebensweise in den Industrieländern dürfte deren Zahl künftig noch zunehmen. Für die Dänen heißt dies: Das Wachstum ist gut planbar Hoepage: http://www.novonordisk.com/

Key facts

- A world lead within diabetes and haemostasis management

- Sales totalled DKK 45.6 billion in 2008 (Eur 6.1 billion)

- In 2008 total insulin market of 52% and modern insulin market share 44%, measured by volume (Source IMS)

- Some 26,500 Full time employees

- Focus on core areas with large unmet medical needs: Diabetes care, haemostasis, growth hormone disorders and other biopharmaceuticals

- Strong global marketing network

- Listed on NASDAQ OMX Copenhagen, London and New York Exchanges

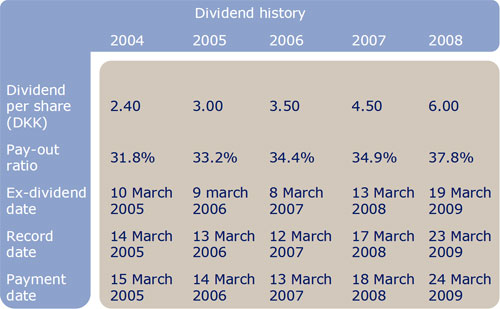

Angehängte Grafik:

dividend-history.jpg

dividend-history.jpg

"The STEP-HFpEF program and SUMMIT trial show that, in people with BMI ≥30 kg/m2 and HF with EF ≥45% (semaglutide) and EF ≥50% (tirzepatide), weight loss is associated with improvements in symptoms and functional capacity."

"In 17,604 individuals with cardiovascular disease and BMI >27 kg/m2, semaglutide was associated with 10.2% weight loss over 208 weeks, as well as a reduction in the primary composite endpoint of cardiovascular death, MI, and stroke."

https://www.jacc.org/doi/10.1016/...xJHQxNzUwMDk2NzY5JGo2MCRsMCRoMA..

"In 17,604 individuals with cardiovascular disease and BMI >27 kg/m2, semaglutide was associated with 10.2% weight loss over 208 weeks, as well as a reduction in the primary composite endpoint of cardiovascular death, MI, and stroke."

https://www.jacc.org/doi/10.1016/...xJHQxNzUwMDk2NzY5JGo2MCRsMCRoMA..

Die Aktie von Novo Nordisk versucht, sich nach dem massiven Abverkauf der vergangenen Monate weiter zu stabilisieren. Doch diese Nachrichten drücken jetzt auf die Stimmung von Investoren.

https://www.finanznachrichten.de/...chste-schlechte-nachricht-486.htm

https://www.finanznachrichten.de/...chste-schlechte-nachricht-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Novo-Nordisk AS |

Deswegen auch unter anderem der Wechsel an der Spitze...der Fisch ( ihr wisst schon)

Insider packen aus: Novo Nordisk-Aktie: Management steht nach Wegovy-Panne in der Kritik

https://www.finanzen.net/nachricht/...vy-panne-in-der-kritik-14603759 https://www.finanzen.net/nachricht/...vy-panne-in-der-kritik-14603759

Insider packen aus: Novo Nordisk-Aktie: Management steht nach Wegovy-Panne in der Kritik

https://www.finanzen.net/nachricht/...vy-panne-in-der-kritik-14603759 https://www.finanzen.net/nachricht/...vy-panne-in-der-kritik-14603759

Die Überschriften aus dem obigen Artikel:

(Zitat:)

"- Insider kritisieren Managementfehler bei Wegovy

• Reuters-Bericht: Novo Nordisk soll Wegovy-Nachfrage drastisch unterschätzt haben

• Wegovy-Marktstart unter Beschuss"

Ja, also den Markt für Wegovy nicht verstanden, auf die eigenen Mitarbeiter nicht gehört, die gewarnt haben, und obendrein Fehler bei der Markteinführung.

Da lässt sich nur der Kopf schütteln, wenn der Bericht richtig ist. Und ja, da besteht natürlich sofortiger Verbesserungsbedarf.

(Zitat:)

"- Insider kritisieren Managementfehler bei Wegovy

• Reuters-Bericht: Novo Nordisk soll Wegovy-Nachfrage drastisch unterschätzt haben

• Wegovy-Marktstart unter Beschuss"

Ja, also den Markt für Wegovy nicht verstanden, auf die eigenen Mitarbeiter nicht gehört, die gewarnt haben, und obendrein Fehler bei der Markteinführung.

Da lässt sich nur der Kopf schütteln, wenn der Bericht richtig ist. Und ja, da besteht natürlich sofortiger Verbesserungsbedarf.

Optionen

| Boardmail an "ParadiseBird" |

Wertpapier: Novo-Nordisk AS |

Der von @IbRa eingestellte Bericht trifft die Sache recht gut.

Es gab ganz offensichtlich einige Fehlentscheidungen.

Das ist aber langfristig kein Problem, wenn man daraus gelernt hat.

Danach sieht es auch aus.

Also hatten einige eine gute Gelegenheit, günstig bei NN einzusteigen, immer positiv auf die Welt blicken.

Es gab ganz offensichtlich einige Fehlentscheidungen.

Das ist aber langfristig kein Problem, wenn man daraus gelernt hat.

Danach sieht es auch aus.

Also hatten einige eine gute Gelegenheit, günstig bei NN einzusteigen, immer positiv auf die Welt blicken.

Optionen

| Boardmail an "mogge67" |

Wertpapier: Novo-Nordisk AS |

stimmt!!!

Wollte eigentlich in den 50zigern nochmal nachladen. Wird wohl nix. Macht aber auch nix.

Weiter so!!!

Wollte eigentlich in den 50zigern nochmal nachladen. Wird wohl nix. Macht aber auch nix.

Weiter so!!!

Optionen

| Boardmail an "2teSpitze" |

Wertpapier: Novo-Nordisk AS |

ist und bleibt ein Qualitätsunternehmen. Mit den Insulinmedikamenten und den Abnehmspritzen sind sie in einem leider stark wachsenden Markt sehr gut vertreten.

In einigen Jahren wird man über diese Phase und Kurse nur schmunzeln können.

In einigen Jahren wird man über diese Phase und Kurse nur schmunzeln können.

Optionen

| Boardmail an "2teSpitze" |

Wertpapier: Novo-Nordisk AS |

In dem Bereich gäbe es ja ein paar Fragen:

- Wieviel Liquidität ist vorhanden? (Bitte die Antwort für Dich behalten! Das geht uns nichts an.)

- Wie groß ist das Investment in Novo Nordisk jetzt schon (im Vergleich zum Gesamtdepot)?

- Ein wie großer Anteil im Depot wäre "sinnvoll"?

- Gäbe es evtl. noch ein besseres Investment auf der Welt?

(z.B. Eli Lilly im gleichen Sektor oder etwas völlig anderes, Berkshire Hathaway (niedrig bewertet!), Aurubis (geht gerade ab) oder Gerresheimer (ist gerade im Keller) oder ... eine Versicherung in Australien (habe ich mir gerade ausgedacht))

Mal angenommen das Geld brennt einem Löcher in die Tasche und man "weiß ganz genau und todsicher", daß wir 2026 "spätestens am soundsovielten des Monats soundso" wieder ein neues Allzeithoch oder wenigstens 100,-€ auf der Anzeigetafel sehen und es gibt keine bessere Idee, dann kann man ja auch bei 61,50 nochmal nachlegen (und die paar Prozent verpaßtes Optimum unter "Erfahrung" abheften).

Oder andersrum, was wäre "schöner",

- Doch noch 49,99€ sehen um günstig kaufen zu können oder

- Die 59,99€ nicht wieder sehen müssen und den Seitwärtstrend beenden und stramm gen Norden marschieren?

(Ich argwöhne, daß unsere Geduld hier noch ein wenig getestet werden soll. Alle Angaben ohne Gewähr ;-) Ich habe den "Absturz" noch nicht verstanden und verstehe/sehe die "Trendwende" noch nicht wirklich)

- Wieviel Liquidität ist vorhanden? (Bitte die Antwort für Dich behalten! Das geht uns nichts an.)

- Wie groß ist das Investment in Novo Nordisk jetzt schon (im Vergleich zum Gesamtdepot)?

- Ein wie großer Anteil im Depot wäre "sinnvoll"?

- Gäbe es evtl. noch ein besseres Investment auf der Welt?

(z.B. Eli Lilly im gleichen Sektor oder etwas völlig anderes, Berkshire Hathaway (niedrig bewertet!), Aurubis (geht gerade ab) oder Gerresheimer (ist gerade im Keller) oder ... eine Versicherung in Australien (habe ich mir gerade ausgedacht))

Mal angenommen das Geld brennt einem Löcher in die Tasche und man "weiß ganz genau und todsicher", daß wir 2026 "spätestens am soundsovielten des Monats soundso" wieder ein neues Allzeithoch oder wenigstens 100,-€ auf der Anzeigetafel sehen und es gibt keine bessere Idee, dann kann man ja auch bei 61,50 nochmal nachlegen (und die paar Prozent verpaßtes Optimum unter "Erfahrung" abheften).

Oder andersrum, was wäre "schöner",

- Doch noch 49,99€ sehen um günstig kaufen zu können oder

- Die 59,99€ nicht wieder sehen müssen und den Seitwärtstrend beenden und stramm gen Norden marschieren?

(Ich argwöhne, daß unsere Geduld hier noch ein wenig getestet werden soll. Alle Angaben ohne Gewähr ;-) Ich habe den "Absturz" noch nicht verstanden und verstehe/sehe die "Trendwende" noch nicht wirklich)

Optionen

| Boardmail an "Homeopath" |

Wertpapier: Novo-Nordisk AS |

Moderation

Zeitpunkt: 16.07.25 20:37

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Zeitpunkt: 16.07.25 20:37

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Optionen

| Boardmail an "2teSpitze" |

Wertpapier: Novo-Nordisk AS |

Sehe es leider genau so...

Vorsichtige Einschätzung: Absturz bei Novo-Nordisk-Aktie: Berenberg bleibt bei "Hold"-Bewertung https://www.finanzen.net/nachricht/...4-hold-34-bewertung-00-14628099 https://www.finanzen.net/nachricht/...4-hold-34-bewertung-00-14628099

Vorsichtige Einschätzung: Absturz bei Novo-Nordisk-Aktie: Berenberg bleibt bei "Hold"-Bewertung https://www.finanzen.net/nachricht/...4-hold-34-bewertung-00-14628099 https://www.finanzen.net/nachricht/...4-hold-34-bewertung-00-14628099

Position mit kleinem Gewinn verkauft, um das Risiko zu minimieren. Rest wird gehalten und irgendwann fett abgesahnt.

Optionen

| Boardmail an "2teSpitze" |

Wertpapier: Novo-Nordisk AS |

Moderation

Zeitpunkt: 16.07.25 20:37

Aktion: Löschung des Beitrages

Kommentar: Unbelegte Aussage

Zeitpunkt: 16.07.25 20:37

Aktion: Löschung des Beitrages

Kommentar: Unbelegte Aussage

Optionen

| Boardmail an "2teSpitze" |

Wertpapier: Novo-Nordisk AS |

Ich habe beute nochmal zu glatt 58 EUR nachgelegt. Ja, es ist so, dass der Wettbewerb im Bereich den Abnehm-Medikamente härter wird, weil günstigere Nachahmerprodukte und neue Anbieter auf den lukrativen Markt drängen, Patente auslaufen etc. Das wird sicher dazu führen, dass die Margen weiter zurückgehen und das Wachstum bei Umsatz und Gewinn sich abschwächt. Das alles ist bekannt und sollte demnach aus meiner Sicht nun ausreichend eingepreist sein. Aber wenn man sich den Kursverlauf des letzten Jahres anschaut, könnte man denken, dass Novo kurz vor der Insolvenz steht. Ich sehe das anders. Novo war mit einem zwischenzeitlichen KGV von um die 40 gemessen an der nachlassenden Wachstumsdynamik schlicht und einfach überbewertet. Nach der Kurskorrektur stehen wir nun bei einem aus meiner Sicht sehr fairen KGV von 16-17. Sofern Gewinn und Umsatz in den nächsten Jahren weiter wie geplant zweistellig zulegen und die Dividende plangemäß Jahr für Jahr weiter steigt, ist das aus meiner Sicht eine gute Basis für eine positive Kursentwicklung in den nächsten Jahren. Novo hat weitere Produktentwicklungen in der Pipeline und der Megatrend Gesundheit und da insbesondere das Feld Diabetes und Übergewicht ist nach wie vor ein Wachstumsmarkt. Aus meiner Sicht hat sich Novo gerade von einem Wachstums- zu einem Value-Wert entwickelt.

Größeres kurzfristig drohendes Risiko sehe ich allerdings noch in der unberechenbaren US-Zollpolitik. Wenn es zum 1. August keine Einigung mit der EU gibt und der Handelskonflikt eskaliert, könnte es nochmal sehr ungemütlich werden für den gesamten EU-Pharmasektor, weil es Herrn Trump überhaupt nicht passt, dass die in den USA reichlich konsumierten Medikamente fast alle außerhalb der USA produziert werden. Sollte es im Zuge dieser Eskalation nochmal deutlich gen Süden gehen, würde ich hier ggf. auch nochmal nachlegen.

Wünschs alle Investierten Gelassenheit und allzeit grüne Depots!

Größeres kurzfristig drohendes Risiko sehe ich allerdings noch in der unberechenbaren US-Zollpolitik. Wenn es zum 1. August keine Einigung mit der EU gibt und der Handelskonflikt eskaliert, könnte es nochmal sehr ungemütlich werden für den gesamten EU-Pharmasektor, weil es Herrn Trump überhaupt nicht passt, dass die in den USA reichlich konsumierten Medikamente fast alle außerhalb der USA produziert werden. Sollte es im Zuge dieser Eskalation nochmal deutlich gen Süden gehen, würde ich hier ggf. auch nochmal nachlegen.

Wünschs alle Investierten Gelassenheit und allzeit grüne Depots!

ob man 500 STK zu 58€ kauft oder zu vielleicht nur 56€.

Da auch die Konkurrenz größer wird sollte man nicht zu früh ins fallende Messer greifen.

Wenn Analysten auf schlechte Prognosen kommen könnte ja auch etwas dran sein.

Bin bei Redcare schon zu früh rein.

Deshalb bleibe ich hier erstmal weiter an der Seitenlinie.

Aber allen bereits Investierten weiterhin viel Erfolg.

Da auch die Konkurrenz größer wird sollte man nicht zu früh ins fallende Messer greifen.

Wenn Analysten auf schlechte Prognosen kommen könnte ja auch etwas dran sein.

Bin bei Redcare schon zu früh rein.

Deshalb bleibe ich hier erstmal weiter an der Seitenlinie.

Aber allen bereits Investierten weiterhin viel Erfolg.

Ja klar macht es einen Unterschied wenn man 2 EUR günstiger kauft. Ich sage ja auch nicht, dass mein Nachkauf zu 58 EUR der ultimativ beste Kaufpunkt war. Die Wahrscheinlichkeit, dass wir hier im Verlauf des Jahres auch nochmal tiefere Kurse sehen ist ziemlich hoch, da wir uns mit Blick auf den langfristigen Chart immer noch in einem intakten Abwärtstrend befinden. Den Seitwärtslauf seit Anfang April kann man bestenfalls als ersten Versuch einer Bodenbildung sehen und charttechnisch orientierte Anleger werden hier erstmal abwarten, bis die Bodenbildung auch nachhaltig abgeschlossen ist. Ich bin tatsächlich weniger charttechnisch sondern mehr fundamental unterwegs und finde die Aktie mit 16-17'er KGV in Kombination mit nicht großartiger aber zumindest vorhandener Dividendenrendite von fast 3% nicht unattraktiv als solides mittel-langfristiges Basisinvestment. Da ist die von die angesprochene Redcare (bei der ich übrigens auch investiert bin) eine ganz andere Nummer. Die arbeiten noch nicht profitabel und sind viel stärker auf Wachstum/Marktanteile fokussiert. Hier bin ich auch knapp 10% im Verlust, aber das interessiert mich aktuell relativ wenig, weil ich auch hier eher mittel - bis langfristig unterwegs bin. Und das mit dem zu früh oder zu spät ist immer relativ. Ich habe bei Redcare einen Durchschnittskurs von 104 EUR und die Aktie steht bei 93 EUR. Jetzt könnte man sagen, ich bin zu früh rein aber man könnte auch sagen ich bin viel zu spät rein, denn 2022 hätte man die Aktie auch für 42 EUR kaufen können.

Du schreibst, die Konkurrenz würde größer werden.

Mich würde wirklich interessieren, wen du als relevanten Konkurrenten für NN ausgemacht hast.

Über Lilly müssen wir in dem Zusammenhang nicht sprechen, die Situation ist bekannt.

Aber welchen Mitbewerber mit wirklich Potenzial siehst du noch?

Und warum?

Beste Grüße

Mich würde wirklich interessieren, wen du als relevanten Konkurrenten für NN ausgemacht hast.

Über Lilly müssen wir in dem Zusammenhang nicht sprechen, die Situation ist bekannt.

Aber welchen Mitbewerber mit wirklich Potenzial siehst du noch?

Und warum?

Beste Grüße

Optionen

| Boardmail an "mogge67" |

Wertpapier: Novo-Nordisk AS |

Ich bin zwar nicht Bilderberg, kann aber gerne kurz erläutern wo ich neben Lilly die neuen Wettbewerber sehe. Lilly und Novo sind die unbestrittenen Platzhirsche und das werden sie auf absehbare Zeit auch bleiben. Trotzdem erwarte ich, das sukzessive immer mehr Pharmafirmen wie z.B. Sandoz mit deutlich günstigeren Generika in den Markt einsteigen werden. Das ist ein ganz normaler Marktreifeprozess bei Medikamenten. Das passiert immer dann, wenn die ersten Patente ablaufen (siehe auch verlinkten Artikel über den Patentablauf in Kanada unten anbei). In diesem Einzelfall hat sich Novo übrigens ziemlich dämlich angestellt und leider eine simple Patentverlängerung schlicht verpennt.

D.h, sowohl Lilly als auch Novo werden Marktanteile abgeben, was aber in einem weiter wachsenden Gesamtmarkt nicht heißt, dass man nicht trotzdem weiter bei Umsatz und Gewinn wachsen kann. Es hängt natürlich auch viel davon ab, ob es Novo weiterhin gelingt innovative Neuheiten - möglichst schnellen als Lilly - auf den Markt zu bringen. Die Entwicklung von der Abnehm-Spritze zur Abnehm-Pille wird z.B. ganz neue Käuferschichten ansprechen.

https://eulerpool.com/news/all/...tgebuehren-in-kanada-und-die-folgen

D.h, sowohl Lilly als auch Novo werden Marktanteile abgeben, was aber in einem weiter wachsenden Gesamtmarkt nicht heißt, dass man nicht trotzdem weiter bei Umsatz und Gewinn wachsen kann. Es hängt natürlich auch viel davon ab, ob es Novo weiterhin gelingt innovative Neuheiten - möglichst schnellen als Lilly - auf den Markt zu bringen. Die Entwicklung von der Abnehm-Spritze zur Abnehm-Pille wird z.B. ganz neue Käuferschichten ansprechen.

https://eulerpool.com/news/all/...tgebuehren-in-kanada-und-die-folgen