Hypoport AG (WKN: 549336) An diesem Port anlegen?

Der Kursabsturz war mit Ansage. Morgen könnte es unter 180 Euro gehen.

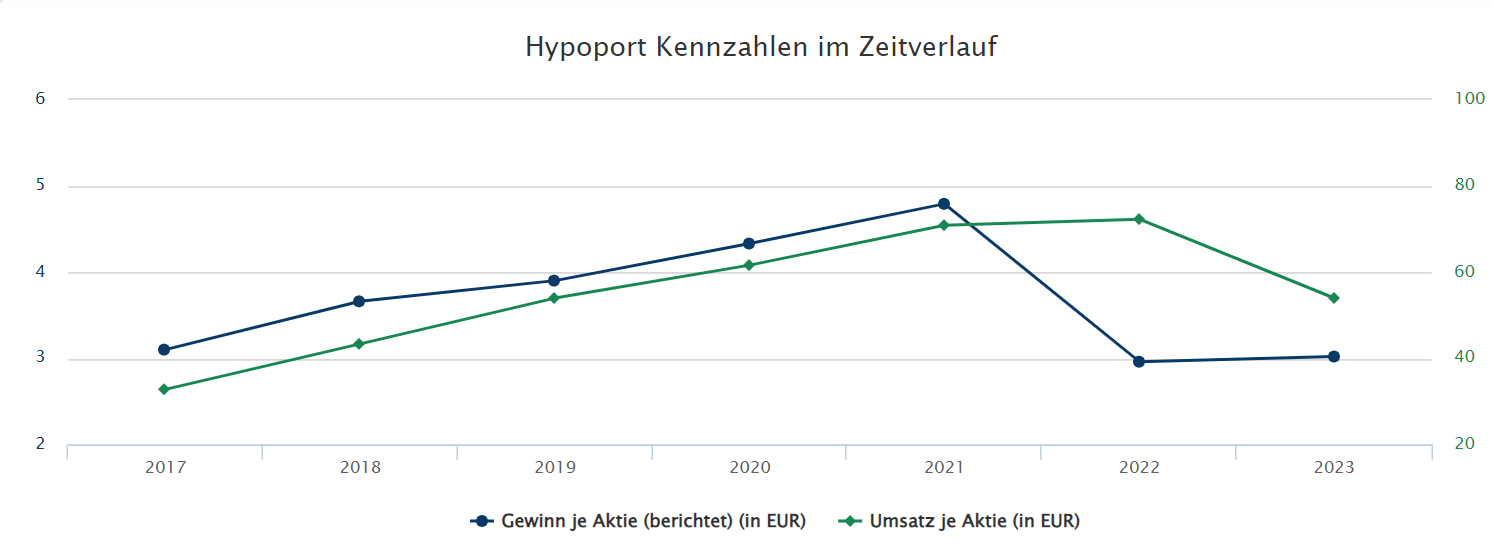

Die Schätzungen für 2025 geben wenig Anlass zu Hoffnung, dass das Unternehmen auf Wachstumspfad bis 2021 zurückfinden wird.

Gehen wir von einem EPS von gut 3 Euro aus und "konventionellen Wachstumsraten", ist die Aktie mit 100 Euro gut bezahlt und Kurse von unter 100 mittelfristig deutlich wahrscheinlicher als welche darüber.

Kein Kauf.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Hypoport SE |

Angehängte Grafik:

wachstumvorbei.png (verkleinert auf 34%)

wachstumvorbei.png (verkleinert auf 34%)

https://www.cash-online.de/cash-hitlisten/...aklerpool-hitliste-2024/

erfahren wir leider nur die Umsätze in 2023: 77,21 Millionen Euro.

Und die Tabelle zeigt auch, dass Maklerpools nicht hinter einem „Burggraben“ agieren, sondern die Konkurrenz heftig ist.

2021 lieferte Qualitypool letztmals Zahlen ab, die einen Vergleich ermöglichten – und war man die Nr. 8.

https://www.cash-online.de/cash-hitlisten/...aklerpool-hitliste-2021/

Umsatz- und Ertragsentwicklung Segment Kreditplattform

Aufgrund der beschriebenen Herausforderungen im Markt der Immobilienfinanzierung, des Ratenkredits und der Mittelstandfinanzierung sanken die Umsatzerlöse des Segmentes um 24% auf 157 Mio. € (2022: 207 Mio. €). Abzüglich Vertriebskosten, welche aufgrund des Geschäftsmodells nahezu ausschließlich für die Maklerpools und den White-Label-Vertrieb von Ratenkrediten anfallen, ergab sich eine proportionale Rohertragsentwicklung von – 25% auf 94 Mio. € (2022: 125 Mio. €).

https://www.hypoport.de/hypoport/uploads/2024/01/...2023_DE-FINAL.pdf

Von den 157 Millionen dieses Bereiches entfielen 2023 also allein schon 77,21 Millionen – fast die Hälfte – auf Qualitypool, die einem heftigen Wettbewerbsumfeld agieren.

Gewinne laufen schlechter als erwartet, aber in 2026 soll alles besser werden.

https://www.finanznachrichten.de/...stuft-hypoport-ag-auf-buy-322.htm

Der Abstand zu den Konsenskurszielen ist im Vergleich zu sehr vielen anderen Nebenwerten vergleichsweise sehr gering.

Die Starpool Finanz GmbH – ein Joint Venture mit der Deutsche Bank AG – stellt Zusatzdienstleistungen, zur Verfügung.

Die Dr. Klein Ratenkredit GmbH unterstützt als Spezialist ihre angeschlossenen Bankpartner beim white-label Vertrieb von Konsumentenkrediten.

Mit der GENOFLEX GmbH bietet Hypoport gemeinsam mit der genossenschaftlichen TeamBank eine Plattform für Ratenkreditprodukte im genossenschaftlichen Bankensektor an.

Die REM Capital AG ist ein auf die Erschließung komplexer öffentlicher Fördermittel für Unternehmen und die Finanzierung des deutschen Mittelstandes spezialisiertes Beratungsunternehmen. Innerhalb der Fundingport GmbH wird gemeinsam mit der IKB Deutsche Industriebank ein Finanzierungsmarktplatz für Firmenkunden (Corporate Finance) etabliert.

https://www.hypoport.de/hypoport/uploads/2024/01/...2023_DE-FINAL.pdf

„Die Gewinne des Kredit-, Immobilien- und Versicherungsvermittlers blieben noch immer hinter den Umsätzen zurück, schrieb Analyst Gerhard Orgonas in seiner am Mittwoch vorliegenden Einschätzung. Das dürfte sich bis 2026 aber zum Besseren ändern. Die Plattform Europace könne zudem mit Marktanteilsgewinnen überraschen.“

https://www.ariva.de/news/...-fuer-hypoport-auf-260-euro-buy-11469901

Wie schnell es deutlich runter gehen kann, haben wir ja beim Kursverfall runter von 600 auf 80 gesehen. Hypoport hat kein super einfaches skalierbares Geschäftsmodell, das wurde dabei überdeutlich. Sie mussten sogar eine Kapitalerhöhung, weit entfernt von den Höchstkursen durchführen, damit ist alles gesagt.

Das hat mit Kurs drücken oder ähnlichem nix zu tun.

Man müsste schon in der Lage sein, eine sinnvolle Fundamentalanalyse zu betreiben. Momentan wird Hypoport bewertet, als wäre die Sache auf Jahrezehnte hinaus völlig klar, das ist einigermaßen absurd. Wer 2021 Hypoport gekauft hatte, hatte wenig später den Ukraine Krieg mit verheerenden Auswirkungen auf das Immobiliengeschäft. Nur das allein erklärt, daß es keinen Sinn macht, ein KGV zuzubilligen, was jahrzehntelanges todsicheres Wachstum und sprudelnde Nettogewinne garantiert.

Angesichts der klaren Schwäche der Nebenwerte, wäre es bei Hypoport viel angebrachter, geringer zu bewerten als vor dem Ukraine Krieg. Dazu kann man diverse Bilanzzahlen vergleichen, von KGV bis KUV bis EBIDTA. Stattdessen wird Hypoport bei einem Aktienkurs von 172 Euro aber höher bewertet als vor dem Ukraine Krieg, das macht wenig Sinn.

„Deutsche Bank Research belässt Hypoport auf 'Buy' - Ziel 318 Euro

Freitag, 13.12.2024

„Analyst Michael Kuhn und seine Kollegen bleiben in ihrem am Freitag vorliegenden Strategiepapier optimistisch für die Aktien kleinerer und mittelgroßer europäischer Unternehmen. Die Experten identifizierten vier Gründe dafür: Die Bewertung, ……….“

https://www.ariva.de/news/...aesst-hypoport-auf-buy-ziel-318-11473123

Ergebnis pro Aktie in Euro nach 9 Monaten in 2014 = 1,08 € 1,08

https://www.ariva.de/news/...un-monaten-mit-solidem-ergebnis-11435396

hochgerechnet auf das ganze Jahre 2024 = 1,44 €

Aus einem Kurs von 172 und einem Gewinn von 1,44 errechnet sich ein KGV von 119. Im Gegensatz zu Analyst Kuhn und Kollegen halte ich das für teuer.

Neines Erachtens ist man nicht feige, wenn man da nicht hinhört.

Der Aktienkurs ging runter von 600 Euro auf 80 Euro. Also ein extrem dramatischer Kursverlust, den es ansonsten nur beim Platzen der E-Commerce Blase gegeben hat. In der Nähe von extrem tieferen Kursen als 600 Euro hat Slabke dann eine Kapitalerhöhung gemacht. Warum? Weil Hypoport sehr dringend Geld brauchte und eben nicht sprudelnde Gewinne durch ein einfaches skalierbares Geschäftsmodell erwarten konnte.

Wenn der Aktienkurs in der jetzigen Situation klar und deutlich verliert, war das mit Ansage. Vergleichsweise viel zu geringe Gewinne und Wachstumsaussichten, die eine Bewertung von immer noch dreistlligem KGV noch nicht mal im Ansatz rechtfertigen kann. Bei dieser extremen Überbewertung (wo gibt es in Zeiten der grassierenden Nebenwerteschwäche ein dreistelliges KGV??) war völlig klar, daß dies sehr deutlich korrigiert werden musste.

liebe Moderatoren, das braucht hier nicht zu moderieren, das dreistellige KGV wird bei jedem x-beliebigem Finanzportal bestätigt, hier z.B.

https://de.marketscreener.com/kurs/aktie/HYPOPORT-SE-473379/

Wie schnell und deutlich es runtergehen kann, hat man beim Absturz runter von 600 auf 80 Euro gesehen. Das war vor ganz kurzem, jeder weiß das.

XETRA Schluss unter gap close, auch das ist ein Verkaufssignal.

Moderation

Zeitpunkt: 17.12.24 14:22

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema

Zeitpunkt: 17.12.24 14:22

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema

Höhere Zinsen aufgrund des Ukraine Krieges brachten eine extrem fette Konsolidierung des Hypoport Aktienkurses runter von 600 Euro auf 80 Euro. Nur eine Kapitalerhöhung konnte die Geschäfte stabilisieren.

Nachdem der Aktienkurs in 2024 überdurchschnittlich gut gelaufen ist (dies trotz der jetzigen Konsolidierung), wird er in 2025 kaum weiterhin besser als andere Nebenwerte performen können. Nicht bei diesen niedrigen Wachstumsraten und viel zu geringen zu erwartenden Nettogewinnen für 2025. Dafür ist Hypoport ganz generell viel zu hoch bewertet. Und die zu erwartenden Umsätze und Gewinne sind wegen der allgemeinen Konjunkturflaute sowie möglicherweise doch wieder steigender Zinsen alles andere als sicher.

Könnte durchaus sein, daß nochmal die 100er Marke getestet wird. Egal wie es letztlich kommt, vor dem Jahresende braucht man definitiv keine Hypoport Aktien, nachkaufen ist eine ganz schlechte Idee.

Einen beispiellosen Immobilienboom gab es gefühlte Ewigkeiten bis zur Ukraine Krise, dieser Boom ist jetzt endgültig vorbei, wer sich mit dem Immobilienmarkt halbwegs auskennt, weiß daß die Zyklen über Jahrzehnte anhalten, aber dann auch für Jahrzehnte wieder vorbei sind. Nie gab es hundert Jahre nur Immobilienboom. Die goldenen Zeiten sind einfach vorbei, Punkt.

Daß sehr viel Geld vorhanden wäre, um problem- und zügellos zu investieren, ist völlig falsch. Scholz hat die kürzeste Kanzlerzeit seit Kiesinger, weil die wirtschaftliche Lage in Deutschland auf Jahre hinaus fragil ist, was die politische Parteienlandschaft in der Bundesrepublik so dramatisch verändert hat wie nocht nie

völlig egal, wer an der Regierung ist, es ist ein weltweites Phänomen, genau deswegen sind in jedem europäischen Land rechtsradikale Parteien auf dem Vormarsch und Donald Trump. Die Politiker versuchen über Handelszölle den eigenen Staat zu fördern, was aber die Weltwirtschaft hemmen wird, es ist eine ähnliche Situation wie bei der schwersten Weltwirtschaftskrise vor 100 Jahren, was dann bekanntlich zu Faschismus und Krieg führen musste.

Zu unterstellen, Hypoport müsse jetzt direkt extrem zu hoch bewertet sein, weil künftige Gewinne völlig unausweichlich sein müssten, weil ein Krieg wie der in der Ukraine die nächsten Jahre nie wieder vorkommen würde, ist komplett absurd und weltfremd.

Jeden Tag wird über kommende Kriege berichtet, die in ihrer Auswirkung viel dramatischer sein könnten. Über den drohenden Krieg China-Taiwan wird extrem viel berichtet, monatelang anhaltend, so auch heute im Handelsblatt:

Taiwan ist das Mega-Risiko für die Weltwirtschaft

Die Folgen einer Eskalation wären für Deutschland und seine Wirtschaft weit größer als die des Ukrainekriegs.

https://www.handelsblatt.com/politik/...weltwirtschaft/100094539.html

jetzt soll Hypoport dramatisch überbewertet werden, weil es nie wieder Krieg gibt und sie in zwei bis drei Jahren sprudelnde Rekordgewinne haben müssen und wir das bereits jetzt einpreisen sollen? Hallo??

Moderation

Zeitpunkt: 19.12.24 11:45

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Zeitpunkt: 19.12.24 11:45

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

https://www.4investors.de/nachrichten/...?sektion=stock&ID=180930

Baugenehmigungen in Neubauten von Januar bis Oktober 2024 zum Vorjahreszeitraum:

-23,6 % bei Einfamilienhäusern

-13,6 % bei Zweifamilienhäusern

-22,2 % bei Mehrfamilienhäusern

WIESBADEN – Im Oktober 2024 wurde in Deutschland der Bau von 18 600 Wohnungen genehmigt. Wie das Statistische Bundesamt (Destatis) mitteilt, waren das 18,0 % oder 4 100 Baugenehmigungen weniger als im Oktober 2023. Im Zeitraum von Januar bis Oktober 2024 wurden 175 800 Wohnungen genehmigt. Das waren 19,5 % oder 42 600 weniger als im Vorjahreszeitraum.

https://www.destatis.de/DE/Presse/...ungen/2024/12/PD24_479_3111.html

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: tradeconto