COMMERZBANK kaufen Kz. 28 €

de döc hatte seinerzeit meine idee leider nicht wahrgenommen

remember kalkar

Moderation

Zeitpunkt: 24.09.22 12:16

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Beleidigung

Zeitpunkt: 24.09.22 12:16

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Beleidigung

völlig fach- und sachgerecht und vor allem nachhaltig

aber so sind sie die kleinen racker. bellen was das zeug hält, dreht man sich dann um rennen sie jaulend weg

herrlich diese kleinen racker

Traden auf die CoBa? In meinen Augen wenig sinnvoll. Was an Zinserhöhung den Kurs pflegt, geht wegen der Rezession wieder flöten. Ergo: Seitwärtsbewegung mit rel. geringen Ausschlägen - wenn´s gut geht.

Moderation

Zeitpunkt: 24.09.22 12:16

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema

Zeitpunkt: 24.09.22 12:16

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema

Moderation

Zeitpunkt: 23.09.22 11:21

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema

Zeitpunkt: 23.09.22 11:21

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema

Sag Bescheid, wenn diese Alphas mal was zur Sache schreiben, so lange bleiben sie auf der Ign-Liste!

nicht das es nacher wieder verdreht wird wie hier im kz28 ja so gerne praktiziert wird

ps coma sie wird steigen *

Bei knappen 5% lohnt sich das traden nicht?

Interessante Erwartung....

Das Problem wird nur sein, dass viele das nicht erkennen können. Eine Erklärung könnte auch sein, dass die meisten gar nicht wissen, dass die prozentuale Angabe in den Xetra-Listen nur die Differenzen des Xetra-Börsenplatzes während der Öffnungszeiten abbilden. Das bedeutet, dass sie nicht fortlaufend sind.

Eine Aktie mit einem grünen Prozent kann für den Tag gesehen (Öffnungszeiten Xetra) positiv sein, aber real schon Verluste aufbauen.

Vielleicht definiere ich das Wort "Absturz" auch nur anders....

Angehängte Grafik:

_111temp.jpg (verkleinert auf 39%)

_111temp.jpg (verkleinert auf 39%)

Kein Wunder, dass auch die Coba einstecken muss.

Aktien werden derzeit nicht gerade attraktiver, wenn die Vola derzeit noch so hoch ist... in beide Richtungen.

Für mich als Intraday-Derivatetrader ein "El Dorado". Man muss eben mit dem Trend gehen.

Angehängte Grafik:

geld-smiley.gif

geld-smiley.gif

"An der Spitze stand die Commerzbank, die im ersten Halbjahr einen Overlay von 386 Millionen Euro (389 Millionen US-Dollar) auf Rückstellungen anwendete, um „Sekundäreffekte“ aus der Invasion in der Ukraine und der Coronavirus-Pandemie abzudecken, die „nicht mehr auf spezifische Ursachen zurückgeführt werden konnten“. Dies war mehr als doppelt so hoch wie die 178 Millionen Euro an Post-Model-Anpassungen gegen direkte Engagements in Russland, Weißrussland und der Ukraine."

https://www.risk.net/risk-quantum/7954453/...s-crises-evade-modelling

„Dysfunktionaler Futures-Markt“ könnte die nächste Krise in der EU auslösen, da die Liquiditätskrise droht

https://www.zerohedge.com/commodities/...crisis-liqudity-crunch-looms

Reuters Analyse: Die Energiekrise in Europa könnte sich mit drohender Liquiditätskrise verschärfen

https://www.reuters.com/markets/europe/...iquidity-crunch-2022-09-21/

Banken sind mit Kapitalverlusten aufgrund breiterer Sicherheiten auf dem Energiemarkt konfrontiert

https://www.risk.net/risk-management/7954455/...rgy-market-collateral

The Squeeze On Global Liquidity Has Barely Begun

https://www.zerohedge.com/markets/...lobal-liquidity-has-barely-begun

Risiken ausblenden und Informationen dazu unterdrücken hilft aber nichts, wie wir bereits sehr gut aus frühreren Abstürzen wissen. Die Initial Margins (IM) steigen und steigen, auch wenn man Beiträge dazu hier im Forum meldet und ohne Löschwasser (Liquidität) ist der Flächenbrand nicht mehr zu löschen:

Liquidity risk up 138% at Eurex: central counterparty (CCP) revised estimated worst-case payment obligation to highest level on record

https://www.risk.net/risk-quantum/7852211/...sk-up-138-at-eurex-in-q2

Ice Credit’s required initial margin up 18% in Q2 CCP reported highest level on record, superseding Covid-19-induced peak: Initial margin (IM) demanded by Ice Clear Credit rose 18% in the second quarter of the year to its highest level on record.

https://www.risk.net/risk-quantum/7874351/...itial-margin-up-18-in-q2

Initial Margins at three LCH clearing units rose: Increase in clearing volumes pushed collateral up at EquityClear, RepoClear and SwapClear

https://www.risk.net/risk-quantum/7917001/...-at-three-clearing-units

Banks shock commodities models by 1,000% in stress-test rethink

https://www.risk.net/risk-management/7953816/...n-stress-test-rethink

Peak Initial Margin Call at OCC jumps 38%: Outsized equity price moves behind third-largest initial margin call on record

https://www.risk.net/risk-quantum/7950286/...ll-at-occ-jumps-38-in-q2

Dabei hatte ich das Ticket gar nicht bestellt.

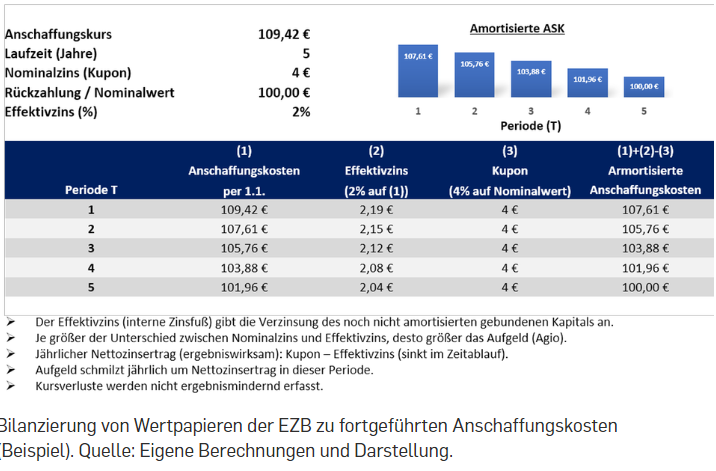

Wertpapierkäufe der EZB: Hat sich die Zentralbank verzockt?

von Peter Seppelfricke

22.09.2022, 13:00

Die EZB besitzt aktuell Anleihen im Wert von gut 5 Billionen Euro. Die Kurs- und Ausfallrisiken tragen maßgeblich die deutschen Bürger

Seit 2014 kauft die EZB im großen Stil an der Börse notierte Anleihen von im Euro-Raum ansässigen Staaten und Unternehmen auf. Der Bestand der im Eurosystem gekauften Anleihen beläuft sich gegenwärtig auf etwa 5 Billionen Euro, die zum größten Teil durch die Schöpfung von Zentralbankgeld in gleicher Höhe bezahlt wurden. Die Absicht der Zentralbank war, die langfristigen Marktzinsen zu senken und die Inflation kontrolliert zu befeuern. Diese Politik hat versagt: Die Inflation erreicht unbekannte Höhen und im Wertpapierbestand der EZB türmen sich nun enorme Kurs- und Ausfallrisiken auf.

Den meisten Menschen im Euroraum dürfte nicht klar sein: Die EZB zockt mit dem Geld ihrer Bürger! Das Grundkapital der EZB wird von den nationalen Zentralbanken gehalten. Die nationalen Gewichte am Grundkapital bzw. der Kapitalschlüssel richten sich danach, wie groß ein Mitgliedstaat im Verhältnis zu den anderen Ländern ist, gemessen jeweils zur Hälfte an der Bevölkerung und am Bruttoinlandsprodukt. So hält die Deutsche Bundesbank aktuell einen Anteil am voll eingezahlten Kapital der EZB von 25,72 Prozent. Verzeichnet die EZB in einem Jahr Gewinne oder Verluste, werden diese entsprechend des Kapitalschlüssels an die nationalen Notenbanken weitergereicht. Ein etwaiger Gewinn der Deutschen Bundesbank fließt dann in den Bundeshaushalt ein. Die deutschen Bürger haben keine Wahl: Die EZB spekuliert auf ihre Rechnung mit Wertpapieren in einem Gesamtwert von circa 1,25 Billionen Euro.

Das umfangreiche Wertpapierportfolio der EZB unterliegt den gleichen Risiken, die auch andere institutionelle und private Anleger von Anleihen tragen müssen. Die größten Risiken schlummern in einem möglichen Kursverfall der Anleihen. Bei steigenden Marktzinsen sinken die Kurse von festverzinslichen Anleihen, nur so können auch bei schon bestehenden Anleihen die höheren Marktzinsen erzielt werden. Das Risiko beschreiben Ökonomen – wie üblich – durch Elastizitäten, hier durch die Zinselastizität (Modified Duration). Die Zinselastizität gibt an, um wie viel Prozent die Kurse von Anleihen sinken, wenn der Marktzins um ein Prozent steigt.

Hunderte Milliarden stehen auf dem Spiel

Die Zinselastizität lässt sich aus den Angaben der EZB nur grob schätzen. Die gewichteten Laufzeiten aller Anlagen der EZB betragen etwa 7,5 Jahre. Die Modified Duration dürfte etwas geringer ausfallen. Es ist plausibel, mit einer Zinselastizität von etwa sieben zu kalkulieren, das heißt, steigt der Marktzins um ein Prozent, so werden die Kurse im Mittel um etwa sieben Prozent sinken. In diesem Jahr sind die Zinsen von AAA-gerateten Bundesanleihen bei einer Laufzeit von 7,5 Jahren von etwa minus 0,35 Prozent auf aktuell 1,8 Prozent gestiegen. Die EZB muss deshalb seit Jahresbeginn mit Kursverlusten in ihrem Portfolio von etwa 14 Prozent rechnen, das entspricht etwa 700 Mrd. Euro (davon entfallen ca. 175 Mrd. Euro auf die deutschen Bürger). Man mag kaum aufschreiben, welche Verluste bei einem möglichen Anstieg der risikolosen Marktzinsen auf drei bis vier Prozent entstehen würden.

Die EZB – und damit auch die deutschen Bürger – müssen aber nicht nur Kursrisiken, sondern auch die Ausfallrisiken im Portfolio tragen. Es besteht die Gefahr, dass einige Länder in der Eurozone ihre Anleihen nur teilweise oder gar nicht zurückzahlen werden. Dieses Risiko wird anhand von Ratings gemessen. Das durchschnittliche Rating aller Anleihen im EZB-Portfolio kann ebenfalls nur grob kalkuliert werden. Konservativ geschätzt könnten in den nächsten zehn Jahren circa zwei Prozent aller Zahlungen ausfallen, dass entspräche einem Verlust in Höhe von etwa 100 Mrd. Euro.

Die ökonomischen Verluste und Risiken in EZB-Portfolio können nicht wegdiskutiert werden. Es stellt sich aber die große Frage, inwieweit die Zentralbank bereit ist, die aktuellen Verluste und Risiken offenzulegen. Die EZB kann nämlich nicht nur die Kurse von Anleihen, sondern auch deren Bilanzierung manipulieren. Der EZB-Rat hat eigenhändig die (2016 aufgestellten und 2021 erneuerten) „Bewertungsvorschriften“ festgelegt. Die zu geldpolitischen Zwecken gehaltenen Wertpapiere müssen demnach nur zu „fortgeführten Anschaffungskosten“ bilanziert werden.

Die Wertpapiere werden demnach im Erwerbszeitpunkt mit den Anschaffungskosten aktiviert. In der Folgezeit reduziert sich der Ansatz der Wertpapiere jährlich um den Saldo aus tatsächlich erhaltenen Kupons (Zinsertrag der EZB) und fiktiven Effektivzinsen (Zinsaufwand der EZB). In der Folge nähert sich die Bilanzierung der Wertpapiere nur sukzessive dem Rückzahlungsbetrag an (siehe Abbildung). Kursverluste werden demnach nicht ergebniswirksam erfasst. Für etwaige Ausfallrisiken muss die EZB dagegen jährlich Vorsorge in Form von Rückstellungen treffen.

Vertrauensverlust der EZB

Die EZB kann es nun drehen und wenden wie Sie will – ein Gesichtsverlust ist unausweichlich. Angesichts galoppierender Inflation müsste sie nun eigentlich die Wertpapiere verkaufen, um die Markzinsen auf ein angemessenes Niveau zurückzuführen. Die massiven Verluste würden offengelegt und Politiker und Bürger erheblich irritieren. Die erheblichen Verluste der Anleihen würden die mickrigen Rücklagen der Notenbanken (aktuell konsolidiert etwa 113 Mrd. Euro) schnell aufzehren, es entstehen riesige Verlustvorträge und das Eurosystem wäre formal überschuldet. Die Bürger müssten auf Jahre hinaus auf Gewinne der EZB und Staatseinnahmen verzichten: Zukünftige Gewinne müssten zunächst mit den riesigen Verlustvorträgen verrechnet werden.

Es ist deshalb stark zu vermuten, dass die EZB alle Wertpapiere bis zur Fälligkeit halten wird. Aber auch in diesem Falle verspielt die EZB weiteres Vertrauen. Ihrer ureigensten Aufgabe – der Sicherung der Geldwertstabilität – kommt sie nur noch mit angezogener Handbremse nach. Für die Inflation und den Euro sind das keine guten Vorzeichen. Die Fehler dieser Politik müssen dann ebenfalls die Bürger ausbaden. Die Kaufkraft von Einkünften und Geldvermögen schwinden bei historisch niedrigen Realzinsen wie Schnee in der Sonne.

https://www.capital.de/geld-versicherungen/...verzockt--32749736.html

Da kann einem Bange werden.

Die haben doch glatt unseren Arsch verpfändet.

Optionen

| Boardmail an "Investor Global" |

Wertpapier: Commerzbank AG |

Angehängte Grafik:

ezb.png (verkleinert auf 71%)

ezb.png (verkleinert auf 71%)

Interessant für die Einschätzung der Lage.

Geld & Versicherungen„Als Anleger fährt man gerade durch dichten Nebel“

PODCAST

AKTIEN FÜRS LEBEN

„Als Anleger fährt man gerade durch dichten Nebel“

von Capital-Redaktion

21.09.2022, 13:30

Krieg, Inflation, gestörte Lieferketten – die Lage ist unübersichtlich. Und: Niemand weiß, was noch kommt. Was das für Anleger heißt, haben die Fondsmanager Peter Huber und Henning Gebhardt auf dem Vermögensaufbaugipfel von Capital umrissen – nachzuhören im neuen „Aktien fürs Leben“-Podcast

Anleger fahren angesichts der aktuellen Krisen durch eine Art Nebelwand: Krieg, Inflation, gestörte Lieferketten – und all das auch noch zusammen. Analysten sind sich so gut wie einig, dass diese Situation in einer Rezession münden wird. Für Privatanleger stellt sich deshalb die Frage, wie sie ihr Vermögen bestmöglich absichern – und welche Lösungen wieder Ruhe in den Markt bringen könnten.

All diese Themen kamen auch beim Vermögensaufbaugipfel von Capital auf den Tisch. Beantwortet wurden sie dort von zwei sturmerprobten Experten: den Fondsmanagern Peter Huber und Henning Gebhardt. Beide zeigten sich eher pessimistisch, was die Entwicklung in den kommenden Monaten anbelangt. „Ich rechne fest mit einer Rezession, sowohl in Europa als auch in den USA“, sagt etwa Henning Gebhardt von der Fondsboutique Holly Hedge Consult.

Spannend sei vor allem, dass viele Investoren die Rezession offenbar herbeisehnen würden. „Manche denken, dass eine Rezession die Märkte bereinigt, die Inflation senkt und letztlich auch die Zinsseite entspannt“, meint Peter Huber, Gründer von Starcapital. So einfach sei das aber nicht. Vor allem in Europa sei das Inflationsproblem tiefliegender. Der 72-Jährige verweist auf die 1970er-Jahre, als die Probleme ähnlich gelagert waren. Damals hob Fed-Präsident Paul Volcker die Zinsen konsequent über die Inflationsrate. Erst das hegte die Preisexplosion sein. Heutzutage sei das aber undenkbar, angesichts der enormen Verschuldung einiger EU-Länder. „Die EZB sitzt in der Falle“, prognostizierte Huber. „Ihr fehlen die Mittel.“

Value-Aktien im Fokus

Anleger müssten daher eine dauerhaft höhere Inflation berücksichtigen, und möglicherweise ihr Portfolio umschichten. „Als Anleger fährt man gerade durch dichten Nebel“, sagt Gebhardt. „Da drücke ich jetzt nicht noch aufs Gas, sondern schaue erst mal, was passiert.“ Huber und Gebhardt haben ihre Aktienquote daher beide abgesenkt und setzen vor allem auf Value-Aktien – also solche Papiere, die günstig bewertet sind, eine hohe Dividendenrendite haben und wenig volatil sind. Vor allem in Europa gebe es hier sogar noch attraktive Optionen, meint Peter Huber.

Welche Werte damit konkret gemeint sind, ordnen Christian W. Röhl und Capital-Chefredakteur Horst von Buttlar im Podcast „Aktien fürs Leben“ ein – außerdem gibt es die wichtigsten O-Töne vom Vermögensaufbaugipfel zum Nachhören.

Hören Sie außerdem in der 20. Folge von „Aktien fürs Leben“,

was von der Idee eines Volksvermögens zu halten ist,

ob wir den Tiefpunkt des Marktabschwungs möglicherweise schon erlebt haben,

warum Technologieaktien aktuell möglicherweise ungeeignet sind.

https://www.capital.de/geld-versicherungen/...en-nebel--32746962.html

Ruhig mal rein hören. Interessant.

Optionen

| Boardmail an "Investor Global" |

Wertpapier: Commerzbank AG |

Angehängte Grafik:

capital.png (verkleinert auf 70%)

capital.png (verkleinert auf 70%)

Moderation

Zeitpunkt: 25.09.22 10:34

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 25.09.22 10:34

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers