Der USA Bären-Thread

Also, ich interpretiere die Bilder 2 und 5 wie folgt:

Bild 2 sagt aus, dass der Kursrutsch zur Zeit nur relativ wenige Aktien betrifft, und zwar die "Großen". Denn A/D gibt die Anzahl an, während S&P volumengewichtet ist. Das passt ganz gut mit Bild 5 zusammen, denn die "Smarten", d.h. die Profis, spekulieren wegen der Liquidität hauptsächlich mit "großen" Aktien. Die Kleinen Aktien sind dagegen die Domäne der Kleinanleger und Spezialfonds mit geringem Volumen.

Folgerung: Die Profis ziehen Geld aus den Schwergewichten ab und parken es in Cash (sie kaufen sicher keine kleinen Aktien). Das Ganze ist ungesund, denn

- entweder folgen bald die kleinen Aktien (und ziehen damit den S&P richtig runter)

- oder die Profis liegen falsch und kaufen ihre großen Aktien schnell zurück

Letzteres halte ich für unwahrscheinlich, denn die "Smarten" werden schon ihre Gründe haben.

In der Panik vom Oktober 1987 wurden vom 14. bis 19. Oktober an vier Tagen hinter-einander die folgenden Abwärtsprozentsätze gemessen: 90,2%, 88,0%, 98,9% und 99,8%. Am 21. Oktober war die Panik beendet: Es folgte ein Tag mit 95,6% Aufwärtsvolumen. Auch hier war der Bärenmarktmodus lediglich an fünf Tagen hintereinander einschaltet.

Und 2007? Am Freitag wurde erneut ein hohes Abwärtsvolumen gemessen (87,7%). Der Bärenmarkt-Modus dauert seit vier Tagen an. Frühjahrspaniken fallen in der Regel nicht so drastisch aus wie Herbstpaniken. Auch tendieren sie dazu, um den Vollmond zu enden, während Herbstpaniken üblicherweise – wie auch die von 1987 und 1997 – kurz vor Neumond einen Boden zu bilden pflegen. Doch alle Spekulation um ein Tief ist dann vergebens, wenn der 90%-Aufwärtstag (NYSE) fehlt. Erst ein solcher Tag würde die Märkte in den Bullenmarkt-Modus zurückbringen.

Das Ende des Bärenmarktmodus bedeutet übrigens nicht, dass die Märkte gleich durch die Decke gehen (das taten sie weder 1987 noch 1997). Es bedeutet lediglich, dass das weitere Abwärtspotential begrenzt ist.

http://www.stock-channel.net/stock-board/article.php3?a=2778

Ist zwar recht unterhaltsam, scheint mir aber ein gehobene Form der Kaffeesatzleserei. Was machen denn die Börsianer, wenn es bei Vollmond eine Mondfinsternis gibt? Alles schon da gewesen an der Wall Street... ;-))

(Mondfinsternis ist hierbei Metapher für eine große Hedgefond-Pleite)

By Tony Crescenzi

Street.com Contributor

3/19/2007 1:24 PM EDT

Whenever investors begin to obsess over a particular factor and their anxieties start driving market prices, it's time to take a step back and assess whether the market's movements are justified by fundamentals.

When doing this exercise in the past, I've made my best calls on the markets, primarily because my macro approach forces me to look at the fundamentals of a given situation and gauge any disconnect between perceptions and reality. The goal is not necessarily to see whether the markets are wrong in terms of direction but to see whether their moves are excessive and unsustainable.

Right now, the hot topic is the subprime market. One of the biggest questions is whether this sector's problems will spill over into other areas of lending. In other words, will problems in the subprime market crimp overall lending and cause a credit crunch, which would then harm economic growth and potentially lead to a recession?

On Street.com, I report regularly on a variety of data that answer the question of whether any credit crunch question is developing. For example, the nation's bank-lending statistics can either refute or validate the bears' concerns that the subprime woes will spread to other areas of lending and cause lending activity to flatten or weaken. Fortunately, these data are available on a weekly basis.

In looking to answer the credit-crunch question, I closely follow data released every Friday at 4:15 p.m. ET by the Federal Reserve on the assets and liabilities of U.S. commercial banks. I've been reporting on them for a long time, mostly to assess the pace of economic growth, but I changed my focus when the credit-crunch question started to garner more attention.

These data are an excellent gauge of whether any change in lending conditions is occurring. In this report, the Fed sums up the total amount of money extended by the nation's commercial banks to individuals, businesses and government entities via loans, leases and securities purchases. The data are comprehensive, meaning that if the problems in the subprime sector are broadening out, this will be obvious in the data.

The newest data released Friday squash the idea that a credit crunch is developing in response to recent subprime problems. The Fed's data show that bank credit expanded strongly in the week ended March 7, increasing $23.9 billion to $8.437 trillion. The rise follows other large gains over the previous five weeks, which saw bank credit expand at a 13% annual rate, which is faster than last year's gain of 11% and 2005's gain of 10%.

Interestingly, recent increases in bank credit have been partly the result of steady increases in real estate loans, which reached a record $3.381 trillion in the latest week.

[Ob die Tatsache, dass ein großer Teil der Neukredite auf Hypotheken fällt, "beruhigend" ist, wage ich in Anbetracht der Subprime-Krise zu bezweifeln - A.L.]

In addition to these data, it is notable that bond issuance has been very robust over the past two weeks, with issuance running several times the normal levels.

[Ist das nicht ein Alarmzeichen? Wurden mit den vielen Bonds die faulen Subprime-Schulden wie die von Accredited "professionell umverpackt"? Wenn irgendetwas "um ein Mehrfaches" steigt, sollte man IMHO immer mit Argus-Augen darüber wachen - A.L.]

...Hence, many entities are looking for money (many of these have been financial companies), and investors have been very willing to give it to them.

[Das ist für mich eher ein Zeichen, dass die "übertriebene Sorglosigkeit" noch nicht vom Tisch ist - A.L.]

This wouldn't happen if there were a credit crunch. For now, that concept is still a sham.

Tony C. meint also, die Idee einer Kredit-Krise sei ein "Schwindel" (sham), weil nach wie vor - trotz der Housing-Krise - viele Investoren bereit sind, ihr Geld in teils windige Anleihen bzw. Investitionen zu stecken. Was aber machen diese Kreditgeber, wenn zwei Millionen Amerikaner ihre Häuser verloren haben? Ist die Risikofreude dann IMMER NOCH so hoch? Ich fürchte: nein. Und wenn die "übertriebene Sorglosigkeit" umschlägt in "ängstliche Risiko-Scheu", wird der Credit Crunch nicht lange auf sich warten lassen.

Barry Ritholtz

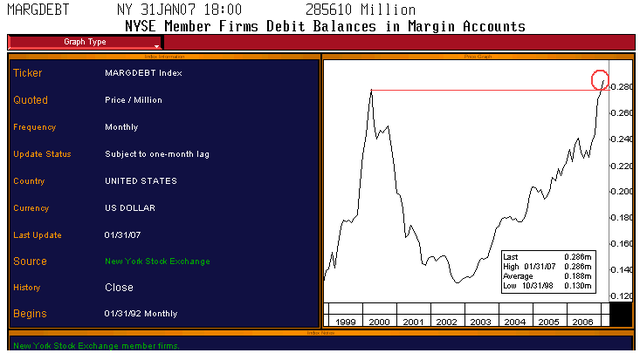

NYSE Margin Hits All Time Record

3/19/2007 3:27 PM EDT

NYSE is reproting that member firm's margin lending to their clients hit an all time record of $295.9 billion in February 07.

Bloomberg reports "After setting an all-time high of $278.5 billion in March 2000, margin debt dropped to less than half that amount by September 2002. It reached $285.6 billion in January [07]." You can see the long term chart of NYSE margin debt here -> unten:

Angehängte Grafik:

nyse_member_firm_margin.png (verkleinert auf 79%)

nyse_member_firm_margin.png (verkleinert auf 79%)

nützliche Information.

Hier die Abstimmung für Dienstag:

http://www.ariva.de/...7_Ich_bitte_um_eure_Einschaetzung_fuer_t285804

patzi

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: S&P 500 |

Angehängte Grafik:

chart.png (verkleinert auf 63%)

chart.png (verkleinert auf 63%)

--------------------------------------------------

Tokio 20.03.07 (emfis.com) Die Mizuho Financial Group, die ehemals größte Bank der Welt, hat heute eine Gewinnwarnung abgegeben. Das Institut rechnet für das laufende Geschäftsjahr, das zum 31. März 2007 endet, nur noch mit einem Nettogewinn von 540 Milliarden Yen oder umgerechnet 4,6 Milliarden Dollar. Im Vorjahr waren 650 Milliarden Yen verdient worden.

Bislang hatte Mizuho Financial einen Jahresgewinn von 720 Milliarden Yen in Aussicht gestellt. Der Bankenriese erklärte heute aber, dass die Abschreibungen auf notleidende Kredite höher als erwartet ausfallen würden. Dazu dürfte auch die Beteiligung an der Kreditkartengesellschaft Orient Corp, beigetragen haben, an der Mizuho 6 Prozent hält. Diese ist zuletzt in die Verlustzone gerutscht, nachdem die japanische Regierung der Kreditkartenbranche Höchstzinssätze verordnet hat. Orient steht bei Mizuho mit 300 Milliarden Yen in der Kreide.

--------------------------------------------------

Man müsste sich mal den Aufschwung in Deutschland vorstellen wenn auch hier - wie in den USA - jeder Hartzler 200.000 € für ein Haus bekommen würde und die erste Rate in 3 Jahren fällig ist. Millionen Häuser würden gebaut. Und mit ein bisschen Eigenleistung oder überhöhter Kreditaufnahme ist noch Geld für nen neuen Daimler, Luxusreisen oder einen 150 cm Plasma für die täglichen Talkshows über.

Und wenn irgendwann die erste Rate fällig ist erklärt man die Insolvenz und lässt sich wieder ins staatliche Auffangsystem fallen. Aber bis dahin hat man wenigstens ein paar Jahre gut gelebt. Und das ist doch auch schonmal was!

Wertzuwachs

http://mediaserver.fxstreet.com/Reports/...4758-933c-0b7322aefd1e.pdf

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

Marketwatch - March 20, 2007 5:46 AM ET

LONDON -- U.S. stock futures hugged the flat line on Tuesday after a solid start to the week, with attention turning to housing starts data and the start of a two-day Fed meeting on interest rates.

S&P 500 futures declined 1.9 points at 1,413.90 and Nasdaq 100 futures down a point at 1,780.25. Dow industrial futures eased 5 points.

A merger Monday of sorts helped U.S. stocks finish higher, with the Dow industrials up 115 points, the S&P 500 up 15 points and the Nasdaq Composite rising 21 points.

Market attention for Tuesday turns to the Fed, which starts its two-day interest-rate setting meeting. The Fed will make its announcement on its latest rates decision on Wednesday.

There's also data on housing starts for February, which probably climbed from last month.

The dollar made some gains against the Japanese yen after the Bank of Japan held interest rates steady and its governor said any moves would be gradual. But the British pound rose against the greenback after unexpectedly strong inflation figures from the U.K.

Gold futures edged 70 cents lower at $653.60 an ounce. Crude oil futures for May -- which will become the lead month at the close of trading on Tuesday -- rose 24 cents at $59.94 a barrel.

Optionen

| Boardmail an "skunk.works" |

Wertpapier: S&P 500 |

Der Aktienkrach kommt noch

von Lucas Zeise, FTD

Alan Greenspan hält eine Rezession in den USA für möglich. Er irrt: Sie ist wahrscheinlich.

War's das? Mit Sicherheit noch nicht. Die wichtigsten Aktienindizes der Welt sind vergangene Woche unter ihren Stand vom Jahreswechsel gefallen. Bisher haben die beiden Abwärtsschübe nur die Volatilität und Nervosität erhöht, nicht aber die Überzeugung vieler Investoren gebrochen, es gehe doch noch weiter aufwärts.

Diese optimistische Grundhaltung hat eine Ursache in den Erfahrungen des letzten Jahres. Von Mai bis in den Sommer hinein herrschte Nervosität an den Kredit- und Aktienmärkten. Fundamental machten den Investoren das langsamer werdende Wachstum in den USA und die hohe Verschuldung des Landes Sorgen. Die meisten waren dann überrascht von dem gloriosen Kursaufschwung, der an Fahrt gewann und bis zum Februar dieses Jahres dauerte.

Ähnlich könnte es jetzt wieder laufen, denkt der aus Erfahrung klüger gewordene Investor: Mag sein, dass ein weiterer Zitteranfall die Aktienmärkte heimsucht, der ihre Verluste auf 10 oder 15 Prozent ausweitet. Dann aber könnte, vom ermäßigten Niveau aus, der gute alte Aufwärtstrend sich wieder durchsetzen.

Reichlich Opfer im Finanzsektor

Der analoge Schluss von einer Korrektur zur nächsten wirkt auch plausibel, weil die grundlegende Sorge, die den Aktienmarkt erzittern ließ, damals wie heute dieselbe war: Wie schwach wird die US-Wirtschaft? Gibt es eine weiche Landung oder eine Rezession?

Als vor drei Wochen der frühere Chairman der US-Notenbank, Alan Greenspan, eine Rezession in Amerika öffentlich für möglich erklärte, stürzten chinesische Aktien ab. Vorige Woche sorgte die Fast-Pleite einiger im amerikanischen Immobilienmarkt tätiger Finanzinstitute für fallende Kurse. Es schien, dass sich die Immobilienpreisblase in den USA nicht harmlos zurückbilden, sondern mit lautem Zischen auflösen und dabei reichlich Opfer im Finanzsektor fordern würde.

Der Immobilienmarkt gilt schon seit Jahren als die Sollbruchstelle der US-Konjunktur. Seit 2001 hat er in den USA eine neue Rolle übernommen: Er dient als Kredit- und Geldschöpfer für das breite Publikum. Die von der Notenbank auf Rekordtiefe gedrückten Zinsen ermöglichten es ganz neuen Schichten, das eigene oder das erst zu erwerbende Haus zu beleihen. Das trieb die Hauspreise hoch, sorgte dabei dafür, dass die Sicherheiten für neue Kredite stiegen, und versetzte die Amerikaner in die Lage, ihren Konsum deutlich stärker zu erhöhen als ihre Arbeitseinkommen. Der Konsumrausch war möglich, ohne dass die Unternehmen nennenswert höhere Löhne zahlen mussten, und er ist bis heute wichtigste Triebkraft der US-Konjunktur.

Leider kann man aus der Tatsache, dass der Immobilienmarkt sich bisher nur etwas verschlechtert hat und dass sich bisher die Schwierigkeiten der Hypothekenfinanzierer auf das Segment schlechter Bonitäten beziehen, nicht schließen, dass dem Markt die Gesundschrumpfung erspart bleibt. Eher kann man Sonderfaktoren dafür anführen, warum der Immobilienboom länger anhielt, als eigentlich zu erwarten war. So blieben die Marktzinsen in den USA trotz der restriktiver werdenden Geldpolitik der Fed erstaunlich billig - dank der stetig hohen Kapitalzufuhr aus Asien und den Opec-Ländern.

Das Wachstum in den USA beruht in erheblichem Maß auf steigenden Immobilienpreisen und Kreditwachstum. Das Ende dieses Booms scheint nun erreicht. Es ist schwer vorstellbar, dass anspringende Investitionen oder plötzliche Exporterfolge die auf Pump basierende Konsumnachfrage als Triebkraft in der US-Wirtschaft ersetzen können. Greenspan hätte wohl besser gesagt, die Rezession in den USA sei nicht nur möglich - sondern wahrscheinlich.

Gegen ein solches Szenario wird der Aktienmarkt keinen Kursaufschwung zuwege bringen. Sogar die Analysten reagieren. Sie nehmen die Gewinnschätzungen für US-Unternehmen in rasantem Tempo zurück. Das ist eine typische Erscheinung, wenn die Kurse wackeln oder sinken, und deutet auch darauf hin, dass die Unternehmen schwächere Nachfrage und Preissetzungsmacht für sich selbst erwarten.

Kurswechsel der Notenbank

Doch haben Konjunktur und Aktienmarkt einen starken Verbündeten. Es ist die US-Notenbank. Wenn die Lage brenzlig wird, wird sie wie weiland 2001 nicht zögern, die Zinsen zu senken.

Noch machen sich die Notenbanker offiziell mehr Sorgen um die Inflation als um eine drohende Rezession. Das kann sich rasch ändern. Viele Strategen erwarten einen Kurswechsel der Fed noch vor Jahresende. Vermutlich haben sie recht, wenn sie annehmen, dass der heutige Fed-Chairman Ben Bernanke ebenso wenig zögern wird wie Greenspan, mit billigem Geld die Konjunktur vor dem Kollaps zu bewahren. Weniger sicher ist, wie gut die Medizin wirkt. Volkswirtschaften sind keine Maschinen, sondern reagieren wie menschliche Patienten. Auch da nutzen sich Aufputschmittel mit der Zeit ab.

Ein Wort noch zur angeblich gelungenen Abkopplung Europas von der Konjunkturentwicklung in den USA: Das wird sich als leeres, hoffnungsfrohes Gerede erweisen. Wenn die US-Nachfrage tatsächlich zusammenbricht, gibt es viele Wirkungskanäle, die Europa tangieren. Das ist das Bedauerliche an Multiplikatoren: dass sie auch im Abschwung funktionieren. Ein Wirkungskanal ist schon sichtbar. Es ist das Engagement hiesiger Banken und Versicherungen am US-Kreditmarkt. Die Aktien von UBS und Deutscher Bank haben bereits erheblich gelitten, weil sie am US-Kreditmarkt engagiert sind.

Der zweite Wirkungskanal ist das Verhalten hiesiger Manager und Finanzinvestoren. Sie richten sich, wie man am Aktienmarkt sehen kann, an den Verhältnissen in den USA aus. Wenn die Investitionsneigung dort wegen einer Nachfrageschwäche zusammenbricht, rutscht sie auch in Europa ab.

Dritter und bedeutendster Wirkungskanal: Die wichtigsten Lieferanten der USA sind für Europa wichtige Kunden. An den Exportländern Asiens wird ein Ende des US-Verbraucherbooms nicht spurlos vorübergehen. Ihre plötzlich fehlende Nachfrage nach Maschinen wird man auch in Stuttgart spüren.

Lucas Zeise ist Finanzkolumnist der FTD.

FTD, 20.3.07

Optionen

| Boardmail an "pfeifenlümmel" |

Wertpapier: S&P 500 |

Du solltest das vielleicht in Deine Sig mitaufnehmen:

Ceterum censeo federalum fensum esse demittendum

;-)

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

Wer weiß - vielleicht erst im nächsten Jahr? Dann sehen wir noch die 13000er Marke im Dow, bzw. die 8000er im Dax.

Optionen

| Boardmail an "Sitting Bull" |

Wertpapier: S&P 500 |

LEND said it received a $200 million term loan from Farallon Capital Management. In exchange, the San Diego mortgage company said it would issue to Farallon 3.3 million warrants to buy shares at $10 each, and will also be given the right to buy additional shares. Accredited Home Lenders will use the proceeds of the loan for funding mortgage loans and for general working capital. The stock closed Monday down $1.95 at $8.95.

©

©Es genügt nicht, keine Gedanken zu haben, man muss auch unfähig sein, sie auszudrücken.

Solange nichts offenkundig zum Himmel stinkt (die Subprime-Krise wird ja offiziell noch als auf den Subprime-Markt begrenzt gewertet), lautet die offizielle Fed-Doktrin daher: Die Wirtschaft wächst weiterhin leidlich solide, aber die Inflation ist etwas zu hoch, wir müssen daher bei den Zinsen wachsam bleiben.

Damit wird die Fed ihrem "Grundprogamm" gerecht, in normalen Zeiten ein Ausufern der Inflation zu vermeiden.

Dies gilt ungebrochen bis zu dem Punkt, an dem sich - meist nach einer scharfen Korrektur am Aktienmarkt - das Debakel nicht mehr ernsthaft und glaubhaft leugnen lässt. Erst dann schaltet die Fed vom "Die-Inflation-ist-nach-wie-vor-zu-hoch"-Modus in den "Wir-müssen-den-Aktienmarkt-vor-dem-totalen-Kollaps-retten"-Modus. Das ist das Crash-Notprogramm, vormals auch als "Greenspan-Put" bekannt. Da werden dann plötzlich und überraschend zwischen den Sitzungen die Zinsen stark gesenkt, zur Not auch gleich mehrmals in kurzen Abständen: Die Fed holt ihren Zins-Knüppel aus dem Sack und mimt den starken Mann.

So betrachtet sind Bernanke und die Fed "Charttechniker". Solange die Schönrechnungen/Zwecklügen fruchten und der Markt sich, wie zuletzt durch Short-Squeeze, leidlich oben hält, bleibt weiterhin Programm Nr. 1 in Kraft (wohl auch Mi. bei der Fed-Sitzung). Nach einer scharfen Korrektur hingegen tritt "automatisch" Notfall-Programm Nr. 2 in Kraft.

Der Wechsel zwischen beiden Szenarien ist in der Regel nicht "fließend", sondern "digital" - ebenso wie ein richtiger Crash (minus 22-Prozent Down-Gap wie am "schwarzen Montag" 1987 usw.) meist ein Quantensprung ist und kein friedlich-beschauliches Abwärtsgleiten.

Wer also glaubt, die Fed müsse kontinuierlich auf die sich verschlechternden Makrobedingungen reagieren, verkennt ihre "digitale" Natur als Schönredner/Crash-Pumper.

Government data released earlier this month showed that consumer prices were flat for the first time in eight months in January, fueling speculation that the central bank would hold off for quite awhile before raising interest rates again.

http://abcnews.go.com/Business/...ory?id=2965290&CMP=OTC-RSSFeeds0312

Warum habe ich das eigentlich nicht gemacht? 2003 Für 1 Mio EUR 130 Mio Yen gekauft (1:130). Mit diesem Geld in den Dax - sagen wir zum Indexstand von 3000 (konservativ). Heute dürfte ich mich a) über 1,2 Mio Euro Gewinn beim Dax freuen (Dax-Stand 6600) und b) über die Tatsache, nur 833.333 Euro in Yen zurückzahlen zu müssen (1:156).

Fazit: 1.366.667 Euro Gewinn - ohne einen einzigen EIGENEN Euro in die Hand genommen zu haben.

Ist das nicht schön?

PS: Man kann diese Rechnung auch mit den BRIC-Märkten durchspielen...

Optionen

| Boardmail an "Sitting Bull" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "Sitting Bull" |

Wertpapier: S&P 500 |

Briefing.com February 1, 2007

February housing starts 1.525 mln (9%), permits 1.532 mln (-2.5%).

Stronger rebound than expected after the -14% January plunge which left a 9 year low.

Volatile regional movement: West jumped 27% and the powerful South (half the total) jumped 18%. Northeast fell -30%.

The large supply of inventory (unsold homes) is the hurdle ahead as new construction awaits demand.

Spring will be the testing period for sales as weather conditions are no longer a factor.

National Assoc of Realtors expects starts to bottom in the current quarter at 1.475 mln.

Permits fell for the 12th month of the last 13. In better alignment with starts.

Housing starts reached a nine year low in January 2007 after hitting a 33 year high a year earlier. The 38% plunge has been a significant drag on growth as further risk surrounds the defaults coming from sub-prime borrowers. As mortgage rates rose, underlying demand and speculative investment faded as sales declined, inventory built and strong price growth turned to declines. The correction for the inflated housing market was expected (and needed) but with a more gradual decline. Fixed long term mortgage rates now in the low 6%'s and downward price pressure on homes leave sales finding some stability as a return to positive contruction waits for the huge supply of unsold homes to be thinned. National Assoc of Realtors expects the bottom in housing starts in Q1 2007

Optionen

| Boardmail an "skunk.works" |

Wertpapier: S&P 500 |

Briefing.com February 1, 2007

February housing starts 1.525 mln (9%), permits 1.532 mln (-2.5%).

Stronger rebound than expected after the -14% January plunge which left a 9 year low.

Volatile regional movement: West jumped 27% and the powerful South (half the total) jumped 18%. Northeast fell -30%.

The large supply of inventory (unsold homes) is the hurdle ahead as new construction awaits demand.

Spring will be the testing period for sales as weather conditions are no longer a factor.

National Assoc of Realtors expects starts to bottom in the current quarter at 1.475 mln.

Permits fell for the 12th month of the last 13. In better alignment with starts.

Housing starts reached a nine year low in January 2007 after hitting a 33 year high a year earlier. The 38% plunge has been a significant drag on growth as further risk surrounds the defaults coming from sub-prime borrowers. As mortgage rates rose, underlying demand and speculative investment faded as sales declined, inventory built and strong price growth turned to declines. The correction for the inflated housing market was expected (and needed) but with a more gradual decline. Fixed long term mortgage rates now in the low 6%'s and downward price pressure on homes leave sales finding some stability as a return to positive contruction waits for the huge supply of unsold homes to be thinned. National Assoc of Realtors expects the bottom in housing starts in Q1 2007

Optionen

| Boardmail an "skunk.works" |

Wertpapier: S&P 500 |

Wenn die Märkte allerdings dann doch mal wegbrechen und die BOJ den Geldhahn zudreht, dann geht die Rechnung wohl mit anständigem Turbo anders herum.

![]() Grüße

Grüße

-hippeland-

Optionen

| Boardmail an "hippeland" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "pfeifenlümmel" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |