Der Doomsday Bären-Thread

Was in # 3371 kursiv steht ist alles, was in der Mail stand. Da war dann nur noch das usprüngliche Posting angehängt.

Servus, J.B.

--------------------------------------------------

"The way to secure success is to be more anxious about obtaining than about deserving it." (William Hazlitt)

Die Nordsee hat wenigstens hohe Wellen

die Ostsee leider nur Schlickwasser, Vogelgrippe, viele viele schleimige Quallen und

alte DDR Chemiebomben,

http://www.broschwitz-berlin.de/spiel/presse7.htm

________

Alles was ich hier poste, ist eine Satire.

Nichts ist wahr, Alles ist nur eine Geschichte.

Ähnlichkeit mit lebenden oder verstorbenen Personen sind rein zufällig.

Ähnlichkeit mit Tatsachen sind reiner Zufall.

Charts oder andere Meinungen sind keine Kaufempfehlungen.

Alles was ich hier schreibe sind reine Fiktionen.

Ein Bezug aus dieser virtuellen Welt zur realen Welt ist rein zufällig, nie intendiert und unterliegt der Täuschung des Lesers.

Optionen

| Boardmail an "ostseebrise." |

Wertpapier: BP plc |

Zunächst einmal ist festzustellen, dass der Kursanstieg einer Blase nach unten folgte, die sich der Blase nach oben anschloss. Bei diesem Kursanstieg sind die Aktien nicht teurer geworden, sondern sogar billiger, weil der Anstieg der Gewinne höher war als der Anstieg der Kurse. Die von mir schon zitierte Investmentlegende John Carey hat das auf einen einfachen Punkt gebracht: "Wir haben den ersten Bullenmarkt in der Börsengeschichte, in dem die Aktien billiger geworden sind."

Noch einmal zu dem Punkt "Risikomessung". Wie misst man Risiko? Das ist ziemlich simpel: Man vergeicht das Renten-KGV mit dem Aktien-KGV. Und da gibt es historische Daten über mehr als hundert Jahren. Die besagen folgendes: Im Schnitt lag das Aktien-KGV leicht über dem dem Renten-KGV.

Wie ist nun die Situation heute? Bei einem Kapitalmarktzins von 4% haben wir ein Renten-KGV von 25. Selbst wenn man einen Anstieg auf 5% unterstellt, sind wir bei 20. Das KGV-des DAX liegt bei 12, das des S+P500 für 2007 nicht sehr viel höher. Die Unterbewertung ist also eklatant. Nur selten war dieser Abstand in den letzten hundert Jahren höher - und damit die Risikoaversion größer.

Nur wer gegen diese Ausführungen Gegenargument hat, ist kein Dummschwätzer. Bloße Behauptungen helfen nicht weiter - da müssen schon Argumente her. Auf geht's - und zwar Fakten, nicht nur Sprüche.

Um hier auch einen verlässlichen Bezugspunkt in der jeweiligen Diskussion zu bekommen, sei an dieser Stelle das vom Federal Reserve Board benannte P/E Ratio des S&P 500 angeführt, es wird momentan mit 18,46 beziffert. ( siehe auch beigefügter Link )

http://www.newyorkfed.org/research/directors_charts/ipage20.pdfEs geht um den Bond-Markt, um dies noch einmal zu betonen, speziell um Junk-Bonds, deren Rendite - relativ zum hohen Risiko - unangemessen niedrig ist. Diese mangelnde Risikoaversion ist ein bärisches Zeichen, auch wenn noch soviel Hedgefonds das Risiko mit CDS vermeintlich "weghedgen". Dass die Zinsstrukturkurve invers ist (durchhängt) führt Bernanke ebenfalls auf (asiatische) Hyperliquidität zurück; andere halten die inverse Zinskurve für ein Rezessionssignal.

Die Diskussion über das Aktien-/Renten-KGV hatten wir ja schon andernorts (ergebnislos) geführt. Es ist mMn eine Konstruktion zur Rechtfertigung der Blasenbewertungen der 1990-er.

Da Du Bulle bist und ich (zurzeit) Bär, sollten wir Diskussion hier abbrechen, da jeder ohnehin auf seinem Standpunkt beharren wird. Und weil Du schon wieder mit Worten wie "Ahnungslosen", "Klein-Erna", "Dummschwätzer" und "Kindergarten" um Dich wirfst, habe ich eh keine Lust, mit Dir weiter zu diskutieren. Das liegt nicht an der Sache, sondern an der Form, um das noch einmal klarzustellen.

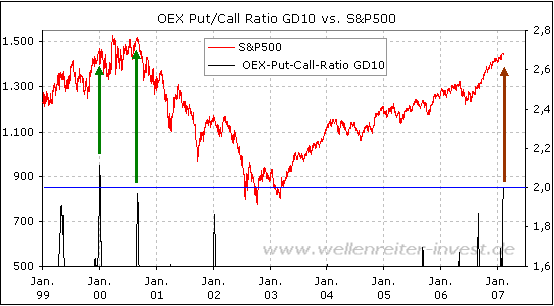

Die Vergangenheit hat gezeigt, dass dieser Indikator ein Kontra-Indikator ist. Werden mehr Puts als Calls gekauft, drückt dieses Verhalten Angst aus. Umgekehrt regieren Gier und Sorglosigkeit. Doch nicht immer ist die Put-Call-Ratio der beste Ratgeber. Als die Kurse im Mai 2006 fielen, stieg die Angst unter den Marktteilnehmern an und die Put-Call-Ratio erreichte tagelang Höchstwerte. Man hätte meinen können, dass die Angst viel zu groß ist, als dass die Märkte hätten weiter fallen können. Doch die Aktienmärkte rutschten weiter ab.

Es stellt sich die Frage, ob es nicht noch etwas genauer und zuverlässiger geht. Deshalb lohnt der Blick auf die Put-Call-Ratio des S&P 100 (OEX-PCR). Am Donnerstag schloss die OEX-PCR bei hohen Umsätzen mit einem Wert von 2,34. Das ist historisch betrachtet ein hoher Wert. Es war das dritte Mal innerhalb der letzten sechs Handelstage, dass die OEX-PCR oberhalb von 2,0 schloss. Um eine noch genauere Differenzierung zu ermöglichen, sind auf dem nachfolgenden Chart alle Werte oberhalb von 2,3 eingetragen.

Man erkennt, dass hohe OEX-PCR-Werte mit Hochs an den Aktienmärkten korrelieren. In den vergangenen beiden Jahren hat dieser Indikator lediglich einmal (im August 2006) ein Fehlsignal geliefert. Zuletzt wurde am 11. Dezember eine ähnlich hohe PCR (2,45) registriert. Drei Tage später – am 14. Dezember – war der S&P 500 praktisch oben.

Kein Indikator ist unfehlbar, doch das zweite Signal innerhalb eines guten Monats ist aus unserer Sicht ein deutlicher Hinweis darauf, dass die Märkte in Schwierigkeiten sind. Die OEX-Put-Call-Ratio aktualisieren wir täglich in unserem Abonnentenraum.

Unser 117 Seiten umfassende und mit 133 Abbildungen bestückte Wellenreiter-Jahresausblick 2007 kann unter dem folgendem Link heruntergeladen bzw. bestellt werden: http://www.wellenreiter-invest.de/ausblick2007.html. Dort können auch Inhalts- und Abbildungsverzeichnis eingesehen werden.

Robert Rethfeld

Wellenreiter-Invest

www.wellenreiter-invest.de Wir schauen hinter die Märkte und betrachten diese mit exklusiven Charts.

http://nachrichten.boerse.de/background.php3?text=experten&id=284f7f69

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: BP plc |

Angehängte Grafik:

20070120.gif (verkleinert auf 91%)

20070120.gif (verkleinert auf 91%)

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: BP plc |

Angehängte Grafik:

20070210.png (verkleinert auf 92%)

20070210.png (verkleinert auf 92%)

I wrote a post in February 2006 in which I argued that the S&P 500 was undervalued. Since then, the S&P 500 has risen from about 1283 to 1422, a return of 10.83%, excluding dividends. This is a strong gain and I think that the S&P 500 has further to go. Relative to bonds, the S&P 500 still appears to be undervalued.

According to Standard & Poor's, the projected reported earnings through 12/31/07 for the sum of the components of the S&P 500 is about $89.10/share. As discussed above, the S&P 500 index currently trades at about 1422. Accordingly, the forward P/E ratio of the S&P 500 index is about 15.96* (1422/$89.10). This is slightly higher than the historical P/E ratio of around 14-15. However, bonds are still more richly valued than their historical averages. Other asset classes such as real estate and commodities are also richly valued right now and have been for several years. As I wrote last February, it seems inevitable that stocks will eventually catch up to the performance of these other asset classes.

Stocks have been weighed down over the past couple years in large part due to high energy prices and a FED that had been steadily raising short-term interest rates. However, consumer price inflation is still low and bonds are expensive relative to historical averages. The yield on the 10-yr US bond is currently about 4.88%. The earnings yield on the S&P 500 based on estimated 2007 earnings* is about 6.27% (i.e., the inverse of the 15.96 P/E ratio). The earnings yield on the S&P 500 is therefore about 1.45% higher than the 10-yr bond yield. This is still a large disparity and will probably shrink over the next few years as the S&P 500 outperforms the 10-yr bond.

2007 should continue to be a good year for the S&P 500. The S&P 500 probably won't increase in value every month, but even after accounting for a pullback or two this should be a good year nevertheless.

* I used estimated "as reported" earnings in calculating the 2007 estimated earnings. Many stock market analysts use estimated "operating earnings" in calculating forward P/E ratios. The "as reported" earnings account for miscellaneous supposedly non-recurring "one-time" charges and expenses deducted from operating earnings. The "as reported" earnings provide a more realistic estimate of earnings because such miscellaneous non-recurring "one-time" charges and expenses occur every single year. It seems disingenuous to not factor them into the calculation of the forward P/E ratio.

Wie errechnet sich das S&P 500 KGV??

Wäre es nicht besser die ganze Sache lieber nach KUV zu berechnen??

Ich kenne mich ja nicht aus, deshalb frage ich Dich als Experten da mal!!

Servus, J.B.

--------------------------------------------------

"The way to secure success is to be more anxious about obtaining than about deserving it." (William Hazlitt)

Mittwoch Zahlen veröffentlichen,

oder ist das nicht so Deine Baustelle?

mfg nf

Servus, J.B.

--------------------------------------------------

"The way to secure success is to be more anxious about obtaining than about deserving it." (William Hazlitt)

Nichtsdestotrotz sind auch nach diesem System Aktien alles andere als billig. Der von Dir zitierte Autor schreibt: "The earnings yield on the S&P 500 is therefore about 1.45% higher than the 10-yr bond yield."

Die Risikoprämie des SP-500 liegt demnach nur bei 1,45 %. Das ist historisch gesehen aber sehr wenig. Denn: "Die historische Risikoprämie von Aktien über Renten lag im Schnitt über die 16 wichtigsten Märkte über 101 Jahre bei 4 bis 5 % p. a."

QUELLE: http://www.lazardnet.com/lam/de/pdfs/Standpunkt_Risikopraemie_0802.pdf

Dass Dein Autor auf nur 1,45 % Risikoprämie kommt, zeigt klar die Überbewertung des SP-500. Hinzu kommt, dass das Renten-KGV zurzeit künstlich überhöht ist, weil die US-Zinskurve im Bereich der 10-jährigen deutlich durchhängt (invers ist). Bernanke begründet dies mit der starken Nachfrage asiatischer Notenbanken nach diesen US-Staatsanleihen und der damit verbundenen Marktverzerrung. (Andere sehen die inverse Zinskurve als Rezessionssignal.) Ohne diese asiatische Nachfrage läge die Rendite auf 10-jährige bei ca. 5,5 %. Dann wäre der Risikoprämie beim forward-KGV des SP-500 für 2007 von 16 nur lächerliche 0,75 %!! (Denn der SP-500 rentiert beim KGV von 16 mit 6,25 %.).

Eine Risikoprämie von 0,75 % ist lächerlich gemessen an der historischen von 4 bis 5 Prozent. Sprich: Bei den hohen Kursen lohnt es sich nicht, für läppische 0,75 % Extrarendite gegenüber Staatsanleihen US-Aktien zu kaufen, denn die haben im - gerade nach 4-jährigem non-stop-Anstieg ohne nennenswerte Korrekturen und bei sich abzeichnender Wirtschaftsschwäche - ein recht hohes Rückschlagspotenzial.

Hinzu kommt, dass die Fed in ihren offiziellen Quellen das KGV des SP-500 mit 18,46 beziffert, was einer Rendite von 5,41 % entspricht.

http://www.newyorkfed.org/research/directors_charts/ipage20.pdf

Dann wäre, wenn man für die 10-jährigen US-Staatsanleihen ohne Verzerrungen durch die asiatische Nachfrage eine faire Rendite von 5,5 % veranschlagt (0,25 % über dem Leitzins, was bei nicht-inverser Zinskurve normal ist), die Risikoprämie sogar NEGATIV!!

Wieso soll man dann US-Aktien kaufen? Mehr Risiko für weniger Rendite ist eine Schnapsidee.

Al, Sorry wenn ich zur Abwechslung mal den Sräd kritisiere. Entweder Du neigst zu Masochismus oder Du hast (nicht) die gütige Erhabenheit immer wieder diesselbe F&A CD auf die faden Argumente der Bullen einzulegen.

Ich dachte das Thema KGV wäre mal durch. Wahrscheinlich stampfen demnächst noch

BSE Bullen auf die freie Wildbahn, die KGV 10 für den DAX sehen.

Nach den Upgrades der letzten Woche für amerikanische Auto Insolvenzkandidaten halte ich prinzipiell alles für möglich.

PS. Vielleicht biste doch ein Drogenhändler, für den Du dich ausgibst ;-).

Man kann seine Position auf zweierlei Weise stärken:

1. Die eigenen Thesen durch pro-Argumente erhärten

2. Thesen der "Gegner" widerlegen (wie mit Libuda in # 3390 geschehen)

Gerade diese Widerlegungen entschärfen das Dauerargument von Leuten wie Malko und Moebius, ich würde hier die positiven Pro-Argumente "bewusst ausklammern" und "mit Scheuklappen durch die Welt laufen". Das tue ich nicht. Ich lese sie, und ich habe GEGENargumente.

Recht hast Du, Hobbypirat, insofern, als der Thread nicht dazu verkommen sollte, dass ich mich nur noch an den Bullen und ihren ständig wiederholten - und bereits zig-mal widerlegten - Pro-Begründungen aufreibe. Die stereotypen Wiederholungen haben schon was von einer "Schallplatte mit Knacks".

Die Diskussion mit Libuda über Aktien- vs. Renten-KGV betrachte ich mit # 3390 als abgeschlossen und werde darauf auch nicht mehr weiter eingehen.

Im Rückblick auf die letzten 100 Jahre lag das Aktien-KGV im Schnitt leicht über dem Renten-KGV - und in ca. 80% der Zeitabschnitte in den letzten 100 Jahren lag das Aktien-KGV über dem Renten-KGV.

Nun werden einige einwenden, dass das nicht sein könne, da Aktien mit einem höheren Risiko verbunden seien. Das ist zunächst einmal richtig - und daher müsste das Aktien-KGV niedrig sein als das Renten-KGV. Warum war also die Wirklichkeit anders? Nun - es wird ein weiterer Aspekt übersehen. Wenn ich heute für 1000 Euro Rentenwerte kaufe, die mit 4% verzinst werden, bekomme ich in 2007 40 Euro Zinsen und im Jahre 2017 auch noch. Bei einer Aktien hat sich aber der Gewinn in 10 Jahren verdoppelt, wenn man auch nur 7% Nominalwachstum unterstellt.

Die Preisfrage ist nun: Wird das höhere Risiko der Aktie stärker gewichtet oder die Tatsache, dass der ich bei einem Rentenwert auch in 10 Jahren nur 40 Euro bekomme oder wie sich bei einer Aktie der Gewinn pro Aktie verdoppelt hat (bei Wachstumswerten mehr als verdoppelt, deshalb haben die auch höhere KGV'S; bei Nichtwachstumswerten weniger als verdoppelt, weshalb die niedrigere KGV's haben)? In den letzten 100 Jahren wurde diese Frage so beanwortet, dass man den zweiten Effekt etwas höher ansetzte und daher das Aktien-KGV etwas über dem Renten-KGV lag.

Daher kann man die letzten fünf Jahre als Blase nach unten bezeichnen, da sie eine Abweichung von lange gültigen Verhaltensmustern waren. Die Ursache ist die nachwievor extreme Risikoaversion, die sich vor allem im Unterschreiten des langjährigen Referenzwertes des KGV's ausdrückt.

Mit dem Fachwissen von unserem Schalker Rechtsaussen fliegt man in jeder Pensionskassen, LVU, Pensionsfonds Kapitalanlage mit Garantie hochkantig heraus. Es gibt nämlich bei Aktien einen gewissen Risikofaktor.

D.h. Risko-Aufschlag, der sich auch im KGV auswirkt.

Ich hätte mit Wohlwollen die Ausführungen zu Renditen bei einem DAx Stand von 2500

aufgenommen. Sorry, aber bei einem Dax Stand von 6870 wirkt sowas -zumindest auf mich-

lachhaft. Dabei will ich es auch auf unabsehbare Zeit belassen.

Mir tun nämlich die Augen weh, wenn ich so einen völligen Schwachsinn seh.

Man darf diesen Wert nicht ohne weiteres mit dem DAX vergleichen, der bei für 2007 bei 12 liegen dürfte. Bezieht man in Deutschland nämlich mehr Firmen ein, so würde das KGV steigen. Da die USA größer sind, müsste man Deutschland in etwa dass KGV der 100 bis 150 größten Firmen in den Durchschnitt einbeziehen.

Und noch etwas gibt es zu bedenken: In den USA haben wir einige Unternehmen mit einer Qualität, die es in der Welt in anderen Ländern nicht noch einmal gibt. Nehmen wie z.B. Google:

GOOGLE (NasdaqGS:GOOG) Delayed quote data

Last Trade: 461.89

Trade Time: Feb 9

Change: 0.00 (0.00%)

Prev Close: 461.89

Open: N/A

Bid: 451.00 x 100

Ask: 470.00 x 400

1y Target Est: 570.28

Day's Range: N/A - N/A

52wk Range: 331.55 - 513.00

Volume: 0

Avg Vol (3m): 5,625,750

Market Cap: 141.41B

P/E (ttm): 46.46

EPS (ttm): 9.94

Div & Yield: N/A (N/A)

Die haben eine sehr hohe Marktkapitalisierung von 141 Milliarden und eine KGV von 46 (berechtigerweise, da das Gewinnwachstum sehr hoch ist). Bei einem nach der Marktkapitalisierung gewichteten Durchschnitts-KGV schlagen logischerweise die hohe Marktkapitalisierung von 141 Milliarden und das hohe KGV von 46 durch.

Fazit: Ein KGV im S+P von unter 16 ist eher noch als preisgünstiger anzusehen als ein DAX-KGV von 12 oder 13. Zwar wird der DAX in 2007 wohl auf fast 8000 steigen, vermutlich werden ihn aber die US-Börsen (mit Ausnahme des DOW, dessen eher konserative Werte schon gut bewertet sind) outperformen - also der S+P 500 und die Nasdaq auf alle Fälle. Und Währungsgewinne gibt es noch obendrein.

Hunde (und Analysten) müssen schon einen gewaltigen Aufwand treiben - nämlich ein Hinterbein fast senkrecht nach oben stellen - um mit dem Harnstrahl unter Ausnutzung aller verfügbarer Blasen-Spannkraft einen Punkt am Laternenpfahl zu treffen (ein Kursziel vorzugeben), der einige Zentimeter (einige Dutzend Prozentpunkte) über ihrer normalen Schwanzhöhe (der fairen Bewertung) liegt.

Meiner Meinung nach sollte man momentan sehr sehr vorsichtig sein. Ein Bekannter von mir erzählte am Wochenende, das seine Firma nun an die "Heuschrecken" verkauft wurde. Für 200 Mio. €. Und dabei hatte der Chef schon 2004 versucht, die Firma zu verkaufen. Es gab da noch nicht mal ein Angebot. Und jetzt ist die Firma nur unwesentlich gewachsen - aber plötzlich 200 Mio. € wert?

Aus meiner Sicht trifft hier dummes Geld auf kühl kalkulierende Unternehmer. Die sich - wenn das klare Denken zurückgekehrt ist - Ihr Unternehmen für ein Appel und ein Ei wieder zurückholen werden. Oder von dem Zins, den die 200 Mio. bis dahin so abgeworfen haben.....

Wertzuwachs