Aixtron- und die Banken stufen fröhlich auf kaufen

Okay, Aixtron profitiert stark vom durchschrittenen Tief bei LED-Nachfrage. Gut, ich hab es begriffen.

Aber

KUV09 von 4,0

KBV09 von 5,5

KGV09 von 50

Würde mich mal interessieren, welche Wachstumsraten die Banken für 2010 und 2011 unterstellen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Aixtron SE |

Momentum noch ein Stück weit überkauft.

GAP bei € 14,30 wartet.

Eigentlich ist Aixtron in solchen Situationen ein gefunfenes Fressen für eine kurzfristige Short Attacke.

Aber kein Problem. Ich lege dann gerne nach, da ich lang- und mittelfristig von weiter steigenden Kursen ausgehe !

Die Indikatoren sind aber zu offensichtlich und liegen auf der Hand. In anderen Fällen, bei anderen Aktien oder einem eindeutigen Runaway GAP könnte das GAP ja offen bleiben... aber bei DIESEN Indikatoren und bei AIXTRON ..... das wisst ihr aber sicherlich alle selber!

Optionen

| Boardmail an "Klei" |

Wertpapier: Aixtron SE |

Es bringt nichts, wenn du die Gap-Geschichte hier immer und immer wieder wiederholst.

Moritz2 bringt es auf den Punkt.

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Aixtron SE |

Es ist aber aixtrin in dem beschriebenen Modus....

Aber vielleicht kommt ja eine essesenziell positive Unternehmensmeldung und die 14,30 etablieren sich als Runaway Gap und bleiben halt offen.

Es kann immer alles passieren....

Soll ich deshalb jetzt long und short gleichzeitig gehen?

Optionen

| Boardmail an "Klei" |

Wertpapier: Aixtron SE |

Wie sind die Fristen? Verjähren Gaps nach 6 Monaten oder nach 2, 4, 5, 10 oder 30 Jahren oder nie?

Optionen

| Boardmail an "Homeopath" |

Wertpapier: Aixtron SE |

es ist also so, dass nicht jedes GAP überhaupt irgendwann oder in einer bestimmten Frist zu schliessen ist.

Häufig kommt es aber zu einem GAP close, was vom Typ des GAPs abhängt.

Die 4 verschiedenen GAP Typen sind beispielsweise hier erklärt :

https://www.wirmachentrader.de/blog/die-4-verschiedenen-arten-von-gaps

Optionen

| Boardmail an "Klei" |

Wertpapier: Aixtron SE |

Wir Steinböcke sind sehr skeptisch und glauben nicht an Horoskope!

Optionen

| Boardmail an "Homeopath" |

Wertpapier: Aixtron SE |

Ansonsten beschränke ich mich derzeit auf Nebenwerte aus MDAX, TecDAX bzw. SDAX. Wobei ich hier auf vergleichsweise günstig bewertete Aktien mit Wachstumschancen setze.

Was wir brauchen wären positive News aus der Chipbranche. Der Herbst könnte herausfordernd werden.

Diese echte News ist im Markt offenbar noch nicht wirklich antizipiert.

... und dies zeigt wieder die morktführende Stellung weltweit und die Strategien erstens kurzfristig Vorreiter zu sein und zweitens der langfristig der beste Ansprechpartner der Branche zu bleiben.

Auch die News von Nvidia sprechen ein klare Sprache.

Ich denke wir sehen hier nun endlich bald ganz andere Kurse.

Mal sehen ob JPMorgan Asset Management (UK) Ltd heute weiter aufstockt?

Nun schaut es auch noch nach einer längeren Durststrecke aus....

Ich hatte gehofft, wir schliessen das 14,30er GAP etwas schneller....

Naja.... dann warte ich halt....

Optionen

| Boardmail an "Klei" |

Wertpapier: Aixtron SE |

Slash:#56012 Die nächste Hürde wäre bei 17,5€

====================================

Ich würde ja eher sagen die nächste Hürde liegt bei 16,63/72

Optionen

| Boardmail an "crunch time" |

Wertpapier: Aixtron SE |

Angehängte Grafik:

chart_free_aixtronse.png (verkleinert auf 40%)

chart_free_aixtronse.png (verkleinert auf 40%)

Man sieht ja was heute mit ams-osram heute passiert. Wenn die Zahlen nicht deutlich über den Erwartungen sind und der Ausblick auch nur annähernd bestätigt wird reicht das für weiter steigende Kurse nicht aus und es wird gnadenlos von den LV draufgehauen.

Deshalb bin ich jetzt mit der Hälfte erst mal raus und warte ab.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Aixtron SE |

Angehängte Grafik:

chart_free_aixtronse----.png (verkleinert auf 37%)

chart_free_aixtronse----.png (verkleinert auf 37%)

Meiner Meinung waren aber Kurse im April um die 8 Euro nach unten völlig überzogen.

Das Umfeld im Chipsektor dürfte sich spätestens nächstes Jahr vermutlich deutlich aufhellen. Und bei den Zukunftsaussichten sollten Kurse über 20 Euro mittelfristig wieder drin sein.

Werte wie ASML, Micron Technology, SUESS Microtec ... sind mittlerweile fundamental vergleichsweise günstig bewertet, was auch in einem turbulenten Herbst das Abwärtspotential beschränken sollte. Zumindest wenn wir keine "Unfall" an der Börse erleben.

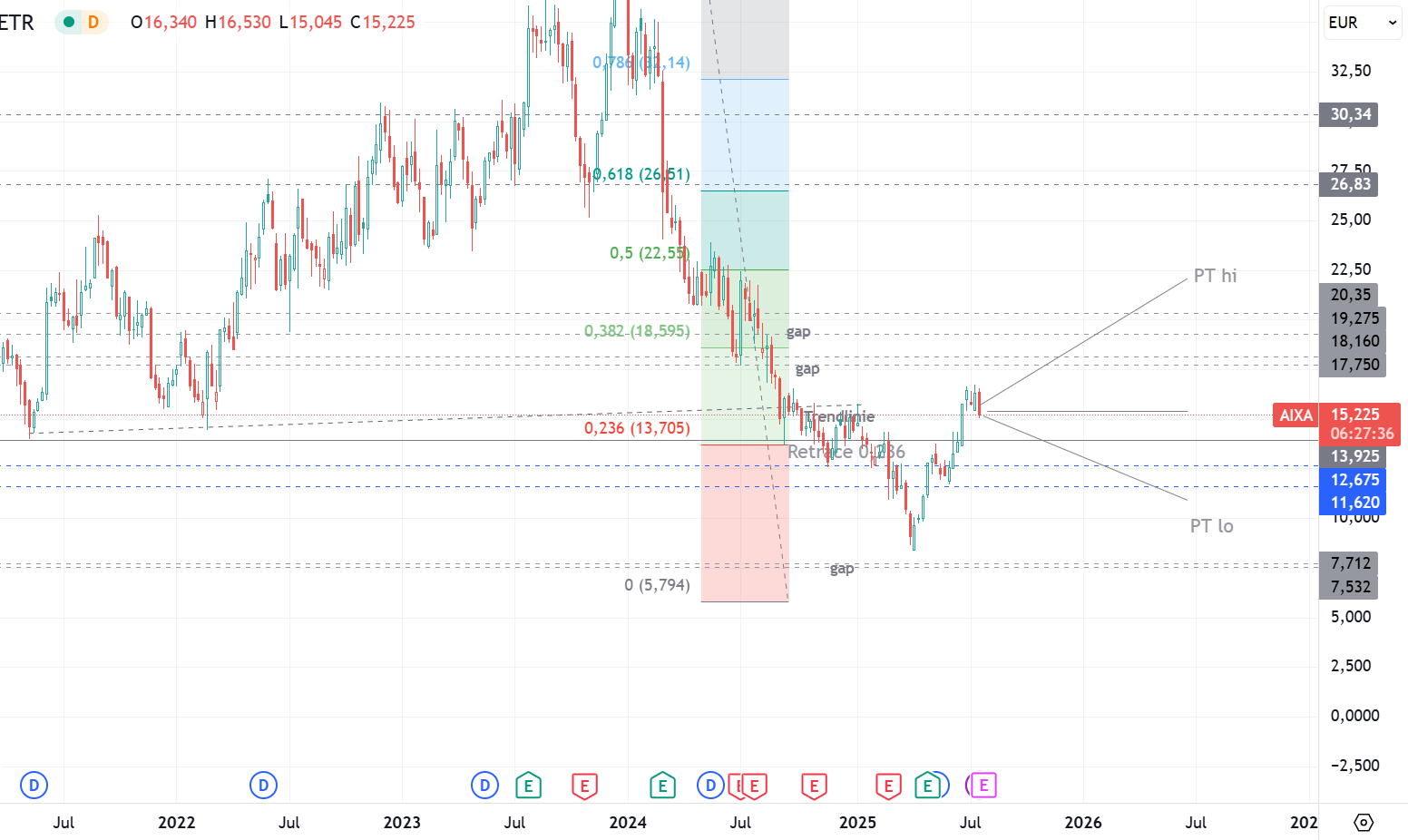

Im Annex der Bilanzanalyse gehen die Analysten davon aus, dass in 1,5 -2,5 Jahren das Unternehmen mit dem Ebit wieder da ankommt,

wo es 2022/ 23 war. In diesem Forecast rechnen sie in positiven Prolongation der Aufträge von einem Wachstum von 18% in 2027 und 2026 von 8%.

Das entspräche einer Performance von knappen 3% von 2023 - 2027.

Das betrifft jetzt nur die Umsätze. Mögliche Verschränkungen bei den Margen und Investitionen sind da noch gar nicht drin.

Wenn Anleger Kursziel und Unternehmensvorausschau ins Verhältnis setzen, ist die Aktie erstmal uninteressant;

ich würde Wert weiterhin auf der WL führen. Für einen risikoarmen Einstieg kann man nur auf folgenden Szenarien hoffen:

Entweder ändern sich in den nächsten 1,5 Jahren die Aussichten und die Analysten eilen hinterher,

oder man kriegt einen solchen Wert unterhalb des niedrigen price targets.

Sollte sich sowas nicht ergeben, muss man die Aktie los- und den Kurs ggf. ziehen lassen.

Für bereits Investierte ist das nicht so einfach. Hier ist die Frage, ob man sich wirklich an dem Hold der Analysten orientiert und

sich mit ein paar swingtrades (ggf. sogar mit kleinen Nachkäufen und kurzer Liegedauer) zurückzieht, um die Position insgesamt zu verkleinern.

Von dem Arbeitsaufwand stelle mir das aber nicht besonders ertragreich vor.

Angehängte Grafik:

aix_25-07-2025.png (verkleinert auf 32%)

aix_25-07-2025.png (verkleinert auf 32%)