Hypoport - Kurschancen mit dem Finanzvertrieb 2.0

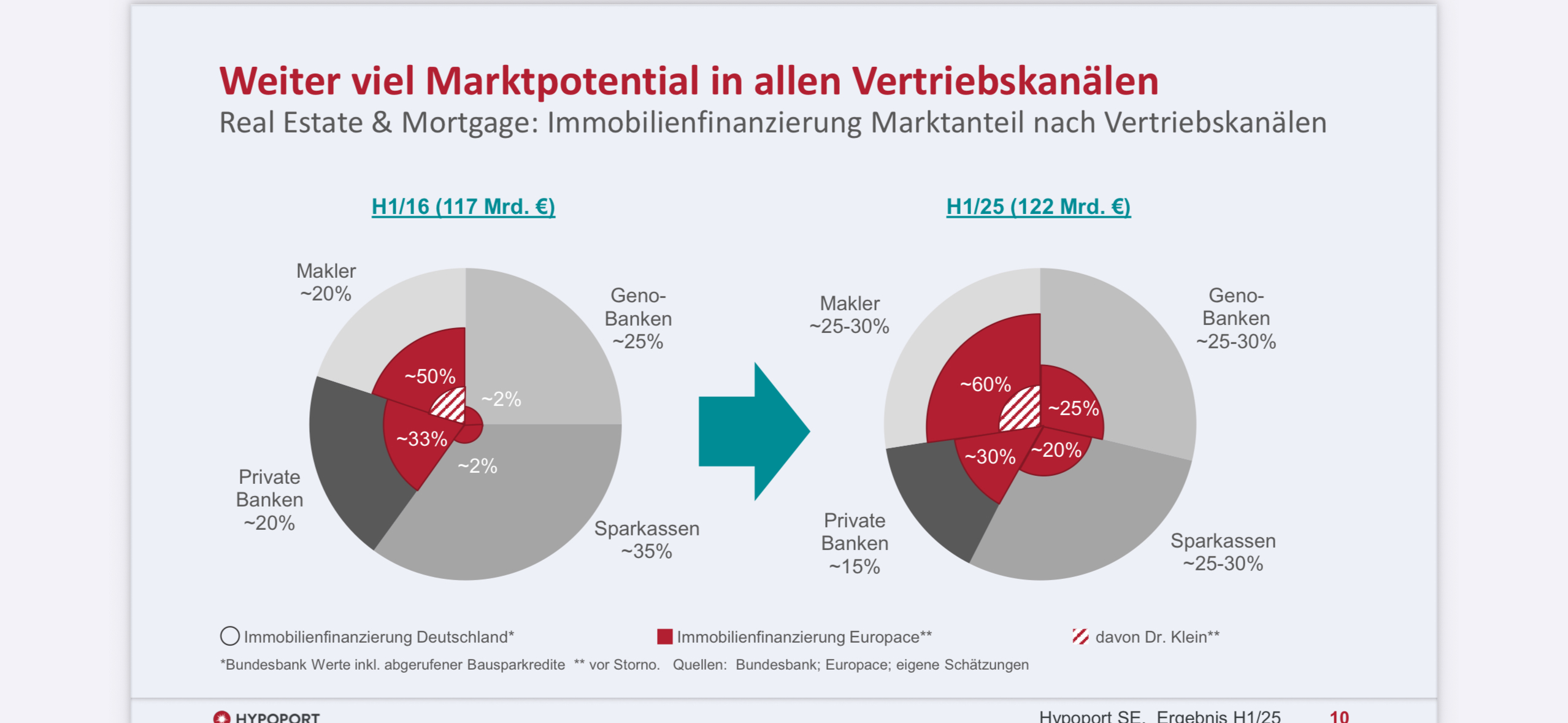

Auch bei den Maklern, mit bereits 60% Marktanteil, ist weiterhin noch Luft nach oben.

Angehängte Grafik:

attachment-33290534.jpeg (verkleinert auf 19%)

attachment-33290534.jpeg (verkleinert auf 19%)

paar Minuten vorher noch gut 500 Stück bei 144 im Geld...

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Hypoport SE |

Aktuell werden ja nur 4 Mrd. Euro über Europace abgewickelt.

„Wird die Kundschaft hingegen frühzeitig durch die Bank kontaktiert, verlängern über 90 Prozent beim Ursprungsinstitut. „Eine frühzeitige, systematische Kundenansprache ist heute der zentrale Hebel für die Verlängerung“, erklärt Hendrik Tacke, Director bei Simon-Kucher. „Wer erst kommuniziert, wenn die Zinsbindung fast abgelaufen ist, ist zu spät und verliert die Kund:innen.““

Grundsätzlich muss man sich doch fragen, warum der Anteil der Refinanzierungen bei Hypoport plötzlich stark steigen sollte. Refinanzierungen gibt es ja jetzt auch schon und der Anteil von Hypoport liegt unter 10% vom Gesamtmarkt. Einfach mal anzunehmen, dass von den möglicherweise 25% Wechselwilligen der Großteil bei Hypoport landen dürfte, hat eigentlich keine Grundlage. Aktuelle Zahlen zeigen das jedenfalls nicht.

Außerdem basiert der Anstieg der Refinanzierungen, wenn ich die Grafik von Hypoport, die du am 21.8. gepostet hast, richtig verstehe, hauptsächlich darauf, dass viele Kredite mit 15 Jahren Festzins in den nächsten Jahren refinanziert werden müssen. Die wurden aber bis einschließlich 2030 alle vor der Nullzinsphase abgeschlossen. Daher dürfte der Zinsunterschied bei diesen Verträgen gar nicht so hoch sein. Oder verstehe ich da etwas falsch?

2) M.E. unterschätzt du die Tatsache fundamental wieviele Vermittlerfinanzierungen im Markt sind. Europace und Interhyp haben mittlerweile einen Marktanteil von kumuliert 50% beim Neugeschäft.

Die werden die Anschlusszinsfinanzierungen ganz sicher nicht allein den Sparkassen und Geno-Banken überlassen, sondern selbst frühzeitig die Kunden kontaktieren.

Zumal Hypoport mit Dr. Klein ja selbst als Vermittler aktiv ist und damit genaue Kundendaten bezüglich der Darlehen hat.

Genau deshalb gehe ich auch von steigenden Marktanteilen bei den Anschlusszinsfinanzierungen aus.

Und was die Veränderung der Zinskosten der Kreditnehmer angeht sehe ich da vorerst noch keinen größeren Kostendruck, der die Kreditnehmer händeringend nach Lösungen suchen lässt, weil der Zinssatz bei ihrer Hausbank nicht zu stemmen ist. Wir reden hier ja auch über wesentlich kleinere Summen, da bereits 15 Jahre getilgt wurde.

Wenn ich z.B. bei Google den Kreditzins für eine 15 jährige Zinsbindung im Jahr 2011 (also relevant für 2026) eingebe, wird mir ein Zinssatz zwischen 4,05 und 4,15% genannt

für 2012 3-3,5%

2013 2,54%

2014 2,5-3%

2015 2,1-2,4 %

Wenn man diese Zahlen als Basis nimmt, wird es noch einige Jahre dauern bis sich wirklich ein gravierender Unterschied zum aktuellen Zinssatz ergibt.

2) Die Auswertungen der Unternehmensberatung zeigt ja das 50% der Vermittlerfinanzierungen auch bei der Prolongation wechseln.

Diese erhöhte Anteil an Vermittlerfinanzierungen geht jetzt ab 2027 sukzessive in die Anschlussfinanzierung.

Insofern ist es mehr als naheliegend das sich der Marktanteil von Europace bei den Anschlussfinanzierung jährlich wachsend sukzessive erhöhen wird.

Angehängte Grafik:

attachment-33295836.jpeg (verkleinert auf 19%)

attachment-33295836.jpeg (verkleinert auf 19%)