Biontech & MRNA: Revolution in der Pharmaindustrie

Seite 1 von 1238 Neuester Beitrag: 10.06.25 22:33 | ||||

| Eröffnet am: | 25.11.20 12:10 | von: Scontovaluta | Anzahl Beiträge: | 31.928 |

| Neuester Beitrag: | 10.06.25 22:33 | von: brokersteve | Leser gesamt: | 12.554.515 |

| Forum: | Börse | Leser heute: | 781 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 1236 | 1237 | 1238 1238 > | ||||

Wall Street scheint immer noch darauf fixiert zu sein, dass Biontech im Wesentlichen eine alternde Covid-Impffirma sei, die nach früheren Erfolgen in der Pandemie nun langsam durch Cash-Burn über den Jordan geht (wie es z. B. Moderna droht).

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

Optionen

| Boardmail an "bugs1" |

Wertpapier: BioNTech SE ADR |

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

Wenn 2025 ca. 2 Mrd. aus den Covid-Impfungen reinkommen, sind wir in diesem Jahr bereits bei 3,5 Mrd. $ Einnahmen. Ich schätze, dass die Gesamtkosten in 2025 niedriger sind als 3,5 Mrd.$, so dass es in diesem Jahr schwarze Zahlen gibt.

Das könnte sich zwar 2026 wieder ändern, weil es in dem Jahr nur die fällige 666,6 Mrd.$-Rate gibt und auch die Einnahmen aus den Covid-Impfungen weiter sinken könnten.

Aber Wall Street "denkt" und rechnet in Quartalen. Q2-2025 wird es daher einen Kurs-Boom liefern.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

Wenn BMY nach einer sehr gründlichen Prüfung (Due Diligence)meint, eine 50% Beteiligung an BNT327 sei deutlich mehr als 11,1 Milliarden US-Dollar wert, dann dürfte der Unternehmenswert von BioNTech deutlich mehr als 21,2 Milliarden seit dem kompletten Kauf von Biotheus angestiegen sein. Also sollte mit diesem Geschäft der Preis an der Börse ein Potenzial von über 88 € zusätzlich haben.

(Knapp 240 Millionen Aktien außenstehend)

Zu den 22,2 Milliarden $ Wert kommen die eigentlichen Milliarden – Gewinne, welche sich der große Investor für das Geschäft in den kommenden Jahren jeweils verspricht.

Natürlich hat der Kurs an der Börse weder die 88 € noch die von BMY erwarteten Gewinne als Wert und Potenzial direkt eingepreist.

Die vorsorgliche Anmeldungen von Verkäufen muss in dieser Situation keine negative Nachricht darstellen, sondern könnte die Erwartung von nunmehr deutlich steigenden Kursen vorwegnehmen.

Natürlich brauchen die institutionellen Investoren jetzt erst mal Zeit, um diese Neuigkeiten zu bewerten und Entscheidungen darüber zu treffen, ob sie angesichts dieses Potenzials einsteigen wollen. Das geht meistens nicht innerhalb von wenigen Stunden, sondern braucht intern einige Sitzungstermine.

Eigentlich brauchen diese Investitionen das Know-how, welches wir teilweise hier und mehr noch in den nichtöffentlichen Gruppen längst haben (betriebswirtschaftlich, medizinisch, strategisch, organisatorisch, Wettbewerbsumfeld, Kapitalmarkt, DCF–Modelle, Bilanzanalyse, Fakten vs. Fake– Informationen und diesbezüglich Qualitätssicherung).

https://investors.biontech.de/sec-filings/...144/0001982614-25-000002

Weiter davon ausgehend dass Cash wenig honoriert wird an der Börse wird der Kurs nicht signifikant steigen, kurzfristig.

Im Grunde ist es eine große Wette von BMS auf erfolgreiche Studien, bis dahin sehe ich (leider) auch die 8x im Kurs für möglich. Bisher wurde hier noch so ziemlich jedes (Nasdaq) Gap geschlossen.

Erst wenn Zulassungen beantragt werden oder weitere positive Studiendaten folgen, dann sehen wir hier hoffentlich deutlich bessere Kurse.

Optionen

| Boardmail an "Vermeer" |

Wertpapier: BioNTech SE ADR |

Im Gegenteil kann (!) das Geld sehr schnell wieder verschwinden in einer noch breiteren pipeline ( und genau das hat Sahin schon angekündigt) mit trotz aller bisherigen Fortschritte immer noch unsicheren Erfolgschancen. Ich denke wir kennen genug Beispiele von "Fast-Blockbustern".

Genau diese Erfahrungen werden eben auch in den Kurs von BNTX "eingepreist", das ist der Grund, warum "Cash wenig honoriert wird an der Börse", wie Doetsch oben richtig feststellt.

Es wird schon noch ein wenig dauern, Freunde, bleibt geduldig.

Die Society for Immunotherapy of Cancer (SITC) freut sich, die wichtigsten Ergebnisse der neuesten Fortschritte in der Krebsimmuntherapie auf der ASCO-Jahresversammlung 2025 am 3. Juni 2025 vorzustellen.

Wissenschaftliche Highlights 2025...

Wirksamkeit und Sicherheit von BNT327, einem bispezifischen PD-L1 x VEGF-A-Antikörper zur Erstlinienbehandlung von nicht resektablem malignen Mesotheliom

8511. Erster Bericht über Wirksamkeits- und Sicherheitsergebnisse aus einer Phase-2-Studie zur Bewertung von BNT327/PM8002 plus Chemotherapie (Chemo) als Erstlinienbehandlung (1L) bei nicht resektablem malignen Mesotheliom.

Im Auftrag von Ying Cheng (Jilin Cancer Hospital, Changchun, China) berichtete Liang Zhang (Jilin Cancer Hospital, Changchun, China) über die ersten Ergebnisse einer einarmigen Phase-2-Studie mit BNT327, einem bispezifischen PD-L1 x VEGF-A-Antikörper, zur Erstlinienbehandlung von Patienten mit inoperablem malignen Mesotheliom. BNT327 bindet nicht nur an PD-L1 auf Tumoren, um die T-Zell-vermittelte Antitumoraktivität zu fördern, sondern bindet auch an VEGF, wodurch die immunsuppressive VEGF-Signalgebung im Tumormikromilieu blockiert und die Tumorvaskulatur normalisiert wird. BNT327 zeigte vielversprechende vorläufige Aktivität und ein beherrschbares Sicherheitsprofil bei kleinzelligem und nicht-kleinzelligem Lungenkrebs. 31 Patienten mit inoperablem malignen Mesotheliom ohne vorherige systemische Therapie wurden mit BNT327 und Chemotherapie behandelt, gefolgt von einer Erhaltungstherapie mit BNT327 bis zur Progression oder Krankheitstoxizität. 23 Patienten in der Studie hatten ein malignes plurales Mesotheliom (MPM) und 8 Patienten hatten ein malignes Peritonealmesotheliom (MPeM). Die bestätigte objektive Ansprechrate (cORR) lag in der gesamten Patientenpopulation bei 51,6 % und bei Patienten mit MPM bei 43,5 % und bei Patienten mit MPeM bei 75,0 %. Die Krankheitskontrollraten lagen bei 90,3 % für alle Patienten, 87,0 % für Patienten mit MPM und 100 % für Patienten mit MPeM. Bei einer medianen Nachbeobachtungszeit von 22,3 Monaten betrug das mediane progressionsfreie Überleben 16,6 Monate für alle Patienten, 15,8 Monate für Patienten mit MPM und war für Patienten mit MPeM noch nicht ausgereift. Die Überlebensdaten sind noch nicht ausgereift, aber die 15-Monats-Gesamtüberlebensraten für alle Patienten, Patienten mit MPM und Patienten mit MPeM lagen bei 77,4 %, Bei allen Patienten der Studie traten behandlungsbedingte Nebenwirkungen (TRAEs) auf, wobei 93 % der Patienten ein TRAE des Grades 3 oder 4 erlitten. Es traten keine behandlungsbedingten Todesfälle auf. Bei 19,4 % der Patienten traten TRAEs auf, die zu einer Dosisreduktion führten, und bei 19,4 % der Patienten traten TRAEs auf, die zum Absetzen der Behandlung führten. Obwohl zur Validierung dieser Ergebnisse eine größere, breitere Patientengruppe mit malignem Mesotheliom erforderlich ist, zeigte BNT327 eine vielversprechende Wirksamkeit als Erstlinientherapie für malignes Mesotheliom. Darüber hinaus ist diese Studie eine der ersten, die Ergebnisse einer immuntherapiebasierten Behandlung von Peritonealmesotheliom berichtet und damit einen hohen ungedeckten medizinischen Bedarf adressiert.

Quelle:

https://www.sitcancer.org/blogs/thomas-martin/...rom-asco-june-3-2025

Optionen

| Boardmail an "bugs1" |

Wertpapier: BioNTech SE ADR |

Optionen

| Boardmail an "bugs1" |

Wertpapier: BioNTech SE ADR |

Hätte Moderna oder Summit den 22,2 Milliarden – Deal unterschrieben mit dem Onkologie – Giganten BMY, dann hätte sich deren Bewertung mehr als verdoppelt.

Dabei ist andererseits BioNTech, viel kompetenter und stärker aufgestellt im Bereich Onkologie als diese beiden deutlich kleineren und schwächeren US – Unternehmen.

Um unser Geld intelligenter zu machen mit dem Ziel, eine faire Bewertung zu erreichen, habe ich einen Plan. Außerdem bin ich für konstruktive Hinweise und Vorschläge gerne offen.

Das Praxishandbuch der Unternehmensbewertung (Hrsg. Peemöller) habe ich hier liegen, das ist führend. Aber rund 2000 Seiten im Peemöller lesen wir dazu nicht, sondern konzentrieren uns einfach primär auf jene wenigen üblichen Verfahren, welche zur Bewertung von Unternehmen seitens Gutachtern, Wirtschaftsprüfern, Analysten, M&A-Beratern und Gerichten (Squeeze Out) verwendet werden (auch international).

Bilanzanalyse mit Umsätzen und Gewinnen reicht dafür natürlich nicht ganz aus. Auch die Stillen Reserven außerhalb der Bilanz, die Kooperationen und die Pipeline müssten einbezogen werden. Wichtigste Methode ist die Aufstellung eines DCF-Models. Im Grunde ist dies eine inflationsbereinigte vorausschauende Gewinnreihe. Ein DCF kann man für das fortlaufende Corona-Geschäft aufstellen. Ebenso können wir sinnvolle Annahmen, Parameter und Wahrscheinlichkeiten für die meisten Pipeline-Kandidaten aufstellen und durchaus mit den News aktualisieren.

Zur Plausibilisierung werden Multiplikatoren aus den Peergroup-Analysen verwendet. Dazu werden Unternehmen aus den betreffenden Branchen Pharma, Onkologie Impfstoffe/mRNA und KI/AI herangezogen. Das ist anerkannt, deckt dann bereits fast alles ab. Dies ist gar nicht so schwer. Beispiele (auch zu Biontech) habe ich hier und so würde es auch ein Wirtschaftsprüfer/Gutachter machen. Konstruktive Vorschläge gerne. [Epsilon] wäre der Arbeitstitel, ok?

Das macht mir aber nichts. Ich möchte auf die neue Entwicklung hin ja auch meine Position ausbauen. Bin aber noch nicht ganz fertig damit, also bitte keine Eile, liebe Kollegen.

Optionen

| Boardmail an "Vermeer" |

Wertpapier: BioNTech SE ADR |

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

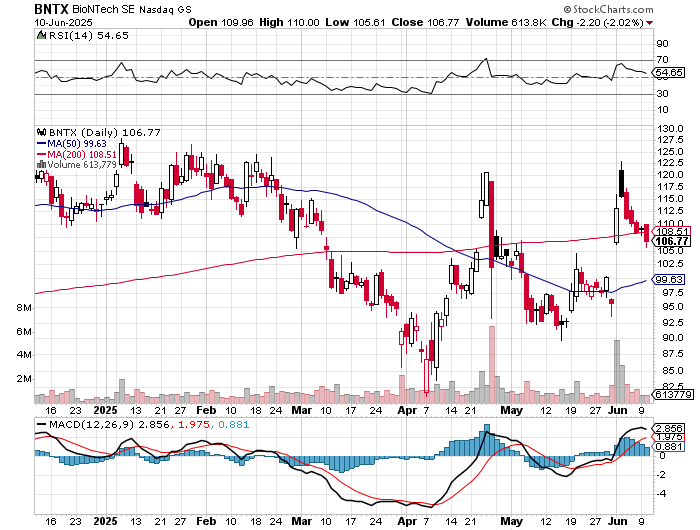

Angehängte Grafik:

78etu8tdzu.png (verkleinert auf 72%)

78etu8tdzu.png (verkleinert auf 72%)