Steinhoff Informationsforum

vor ca. 3-4 Wochen hatte ich auf TG eine Order über 30000 Shares eingestellt. Diese wurde bedient mit 2 Teilausführungen zu 19000 und 11000 mit ca. 1 Min Abstand.

Optionen

| Boardmail an "DiePau" |

Wertpapier: Steinhoff International |

Auf eine schöne Woche!

Wenn ich jetzt noch nicht in Steinhoff drinnen wäre, würde ich langsam aber sicher nervös werden!

Wie immer nur meine Meinung und keine Empfehlung ;-)

die am 24.1.2022 mitgeteilte Frist von 6 bis 9 Monaten endet heute mit 14.10.2022.

Wieder einmal eine Frist überschritten, ist aber irgendwie schon normal bei Steinhoff.

Wir warten dann einfach mal weiter, bis sich mal Steinhoff in Sachen Step 3 melden wird.

Wer 9 Monate bzw. fast 5 Jahre gewartet hat, der wird auch die restliche Wartezeit überbrücken können.

Nur meine Meinung. Ich halte natürlich meine Shares weiter.

Na, dann mal hoffen das der Deckel heute keine Probleme mit der Schwerkraft bekommt...

Optionen

| Boardmail an "Squideye" |

Wertpapier: Steinhoff International |

Angehängte Grafik:

pot.jpg

pot.jpg

Und zufällig hat Steinhoff noch eine Genehmigung aus der Jooste Zeit, um bis zu 16 Milliarden Aktien ohne HV Beschluss ausgeben zu können.

Wenn die 5 HF nun noch 1,4 Milliarden Aktien schon vorher hatten, dann hätten sie 86% der Aktien.

Da hatten Jooste und Wiese wohl etwas ähnliches geplant.

Angehängte Grafik:

screenshot_20221024-090005_chrome.jpg (verkleinert auf 55%)

screenshot_20221024-090005_chrome.jpg (verkleinert auf 55%)

Bei dem dreifach Stimmrecht für bestimmte Aktien wurde dies so gemacht.

Bei den 16 Milliarden Aktien nicht, soviel ich weiß.

Warum nicht ?

Everyshop ging offiziell am 1. April 2021 an den Start und bietet über seinen Online-Marktplatz eine breite Palette von Produkten an.

Everyshop wird von der JD Group betrieben, die sich im Besitz von Steinhoff befindet und zu der mehrere bekannte Einzelhandelsketten gehören, darunter Incredible Connection, HiFi Corp, Sleepmasters, Bradlows und Russells.......

Quell: https://mybroadband.co.za/news/investing/...n-takealot-and-makro.html

Optionen

| Boardmail an "Squideye" |

Wertpapier: Steinhoff International |

Mr. Sinister setzt schon 0,31 € pro Aktie an und veranschaulicht wie damit 5 Mrd. getilgt werden. Wenn die HFs damit einverstanden sind, hätten wir also 20,4 Mrd Aktien und eine Restschuld von ca. 5 Mrd.

Sollte der Aktienkurs dann weiterhin bei 0,10€ stehen, dann hätten wir eine Marktkapitalisierung von ca. 2 Mrd Euro. Hmm, ob da wohl der Aktienkurs tendenziell erstmal wieder fallen würde? Sprich verwässert? Das wäre nicht nur für uns alle unattraktiv, sondern die HFs müssten den ganzen Tag mit dem Kopf auf die Tischplatte schlagen, bis der Kurs mindestens 0,31€ erreicht.

2016-2019: 17,5 Mrd Stück / Nominal Value 0,50 €

50 Stimmrechte pro Stammaktie

ab HV 2020: 16 Mrd. Stück / Nominal Value 0,01 €

Die Änderung des Nennwertes wurde auf der HV 2019 beschlossen, über 2 Mrd € Stammkapital marschierten in das Share Premium.

1 Stimmrecht pro Stammaktie

Genehmigte Vorzugsaktien:

2016-2019: 20 Mrd Stück / Nominal Value 0,01 €

1 Stimmrecht pro Vorzugsaktie, wenn sie ausgegeben sind (bisher noch nicht)

ab HV 2019: 4 Mrd Stück / Nominal Value 0,01 €,

1 Stimmrecht, wenn sie ausgegeben sind (bisher noch nicht)

Aber zu welchem fiktiven Preis pro Aktie würden die Gläubiger diese akzeptieren? Mit irgendeinem Faktor müsste man ja die Schulden dagegen rechnen. Die von Mr. Sinister genannten 0,31€ halte ich für unrealistisch, da die HFs damit selbst ohne Verwässerung gut 2/3 der Verbindlichkeiten verschenken.

Wie ist Deine oder auch die Meinung der anderen, welchen Kurs die HFs noch akzeptieren würden, bzw. ob es überhaupt eine sinnvolle Konstellation gibt?

Bsp. 1: Kurs 0,20€ je Aktie –> 3,2 Mrd Schuldentilgung und Restschuld 6,8 Mrd., Market Cap zunächst 2 Mrd

Bsp. 2: Kurs 0,15€ je Aktie –> 2,4 Mrd Schuldentilgung und Restschuld 7,6 Mrd. Market Cap zunächst 2 Mrd.

etc.

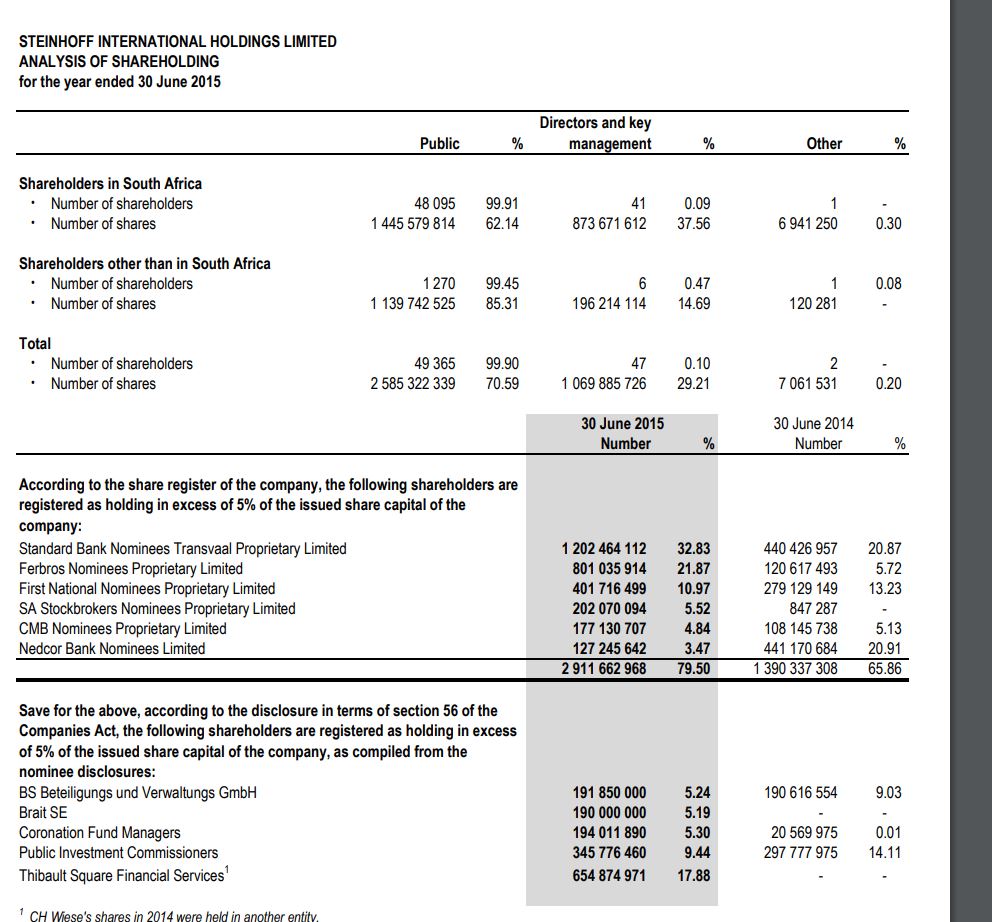

Viele Aktionäre sind inzwischen ja nach DE ausgewandert.

Angeblich.

Durch den technischen Fortschritt ist eine aktuelle Angabe der Shareholder leider nicht mehr möglich.

Merkwürdig oder ?

Habe mal nachgerechnet.

Wenn sich alle wichtigen Aktionäre + die geheimen bei Clearstream zusammentun. Sie würden bestimmt auf 75% der Anteile kommen.

Für einen Squeeze-Out würden dann nur 20% der Aktien fehlen.

20% von 4,3 Mrd = 860 Mio Stück

Kaufpreisangebot 3 EUR / Aktie wären dann nur 2,5 Mrd für die totale Kontrolle und Delisting.

Bei 3 EUR wäre ich dabei.

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

Angehängte Grafik:

sharehalter.jpg (verkleinert auf 51%)

sharehalter.jpg (verkleinert auf 51%)