Steinhoff Informationsforum

lass' dir deren preis nennen (best offer) und fordere mindestens das doppelte. oder, ich wuerde €5/share ansetzen. man kann sich ja etwas runter handeln lassen, oder?!

mein verkaufslimit liegt bekanntlich bei >= €3,58/share. damit waere mein mindestgewinn gesichert!

Moderation

Zeitpunkt: 10.10.22 09:23

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Zeitpunkt: 10.10.22 09:23

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |

Mal abwarten. Wahrscheinlich kommen bald auch vom Steinhoff Management die ersten BMs, mit einem hochbezahlten Job-Angebot als ARP-Direktor (Aktienrückkaufprogramm)...

Optionen

| Boardmail an "Squideye" |

Wertpapier: Steinhoff International |

Moderation

Zeitpunkt: 10.10.22 09:22

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Zeitpunkt: 10.10.22 09:22

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Gute Nacht!

Optionen

| Boardmail an "Ruhig Blut" |

Wertpapier: Steinhoff International |

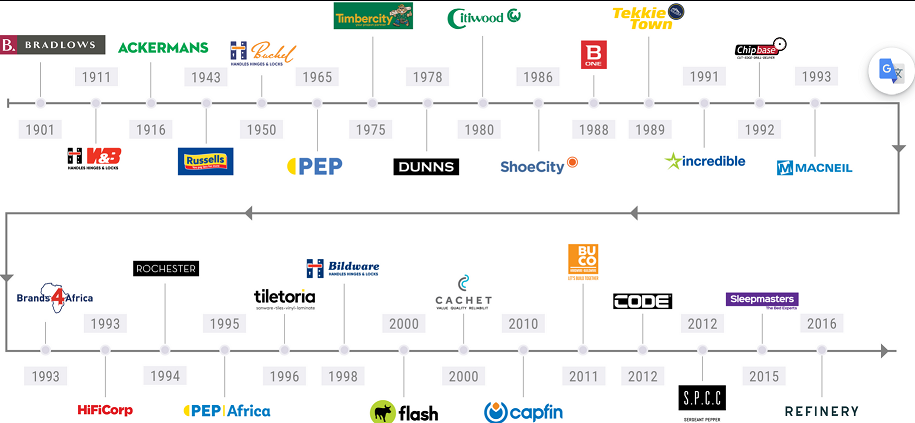

https://myeezi.com/

http://flash.co.za/about/

Myeezi scheint fast Europaweit ausgerollt. Nicht nur Steinhoff Buden setzen auf dieses System.

Bei Flash kann man Mittlerweile auch sein Strom und Trinkwasser Prepaid kaufen. Flash entwickelt sich zu einem Rundum Versorger mit Alltäglichen. Lotto, Gaming, Strom, Wasser, Kommunikation, Geldtransfer, Entertainment unvm.

Wenn das auf dem gesamten Afrikanischen Kontinent ausgerollt wird, gar nicht auszudenken.

Jetzt aber Gute Nacht.

Optionen

| Boardmail an "Ruhig Blut" |

Wertpapier: Steinhoff International |

Irgendwann in Zukunft wenn sich die Märkte wieder stabilisiert haben, sollten die mal darüber nachdenken Flash Business an die Börse zu bringen.

Das afrikanische Fintech Jumia hat z.B. aktuell eine MK von ca. 600 Millionen Euro, es waren aber vor 1,5 Jahren auch schon ca. 3 Milliarden Euro Euro MK. Der Umsatz im Jahr 2021 belief sich auf ca. 100 Millionen Euro und der Verlust lag bei ca. 200 Millionen Euro.

Zum Vergleich bei Pepkor's Flash Business belief sich der Umsatz auf umgerechnet 500 Millionen Euro und der Gewinn lag bei umgerechnet ca. 40 Millionen Euro.

"ich weiss zu 100 % dass der Kurs hoch geht weil..."

"leider ist das nicht eingetroffen aber..."

"...seriöses Off Book Kaufangebot per Boardmail..."

Hast Du Dein Vermögen mit dem Du die 197 phantastilliarden SH Aktien gekauft hast von einem Vorfahren namens Münchhausen geerbt?

Optionen

| Boardmail an "Antony1111" |

Wertpapier: Steinhoff International |

Angehängte Grafik:

2022-10-09_(2).png (verkleinert auf 55%)

2022-10-09_(2).png (verkleinert auf 55%)

Optionen

| Boardmail an "Antony1111" |

Wertpapier: Steinhoff International |

Angehängte Grafik:

2022-10-09_(3).png (verkleinert auf 71%)

2022-10-09_(3).png (verkleinert auf 71%)

Optionen

| Boardmail an "Antony1111" |

Wertpapier: Steinhoff International |

Man hat echt einiges verpennt und hätte deutlich schneller agieren müssen, der Pepco Kurs sagt alles !

Da hat er leider recht. Egal wie viel Kubikmeter Hubraum und PS die Karre hat, solange auf der Felge fährt ist das völlig irrelevant. Steinhoff wird sich an step 3 messen lassen müssen. Der Erfolg der Beteiligungen ist der Verdienst deren Managements, nicht aber unserer. Insofern muss man hier mit etwas Demut rangehen. Die so oft genannte Geduld ist endlich und exakt das ist der Grund für den Kurs. Der ganze Quatsch mit shorties und günstiger rein oder man möchte den einfachen Anleger aus der Aktie drängen - sorry,wie naiv ist das? Ohne step 3 ist Steinhoff täglich weniger wert und irgendwann insolvent, so einfach ist das. Ich weiß, die Wahrheit tut weh.

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |

Dummheit und fehlnder Weitblick !

Genauso die Aussagen des Vorstandes gegenüber den momentanen Aktionären waren verkehrt&unterirdisch wie es sich jetzt rausstellt !

Wenn man eine Beteiligungsgesellschaft wird, dann braucht man Einnahmen.Und hier hat man halt den (absichtlichen) Fehler gemacht(meiner Meinung nach durch falsche Verträge), das man diesen Punkt nicht geklärt hat.

Das die Inflation kommt und damit auch die Zinserhöhungen war klar.Insofern stellt sich schon die Frage ob die Gläubiger das Vorgaben.Die Verträge und auch die IPOS haben aber der Louis und Co. unterschrieben.

Um es einfacher auszudrücken:"Es war geplant Steinhoff solange wie möglich auszunehmen".

Steinhoff kommt mir so ähnlich wie ein Computer vor mit dem Geld verdient wird und danach wirft man ihn, nachdem er abgeschrieben wurde, auf den Schrott.Dazu passen ja dann auch die Aussagen bzgl. der Aktionäre.

Aber ich wiederhole mich.

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |

Erwirtschaften tun das ja die unabhängigen Töchter.Rein rechtlich hat man möglicherweise schon eine Ahnung.Die Tekkie Aktion allerdings war grundverkehrt.Rein wirtschaftlich ist das Managment absolut unfähig meiner Meinung nach.Der Grundfehler ist, wenn der Konzern im Schuldensumpf versinkt, werden auch die Töchter abschmieren, da hier niemand investieren wird aufgrund der Verbandelung.

Die Berechnungen von Tschäff waren halt nicht arg langwierig.Ich schrieb damals mann muss Steinhoff als ganzes retten.Wo sollen die günstigen Kredite herkommen bei derartigen Schuldenbergen?

Entweder man hat jetzt schon was ausgehandelt oder Steinhoff fällt dem Sensemann zum Opfer.Hat man bis jetzt nichts ausgehandelt, dann muss ich Absicht unterstellen.Wenn das Stillhalteabkommen rum ist, muss ich ja bilanzieren, dann kann nichts mehr getrickst werden.Auch das die Steinhoff Aktien nicht rückgekauft wurden, spricht nicht dafür.

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |

Wir halten uns seit Wochen über der .10 cently

Schöne und spannende Woche

es fehlen einfach die Kenntnis der genauen Fakten.

(Mir zumindest)

Könnte man z.B. eine Schuld bei einem Gläubiger durch Umschuldung auf günstigen Zins bei einem anderen Geldgeber ablösen ?

Müssen da die anderen Gläubiger zustimmen ?, Wie ist es mit den Besicherungen ?

Da liegt vll. das Problem, zumindest schon jetzt eine (Teil)finanzierer mit günstigerem Zins zu finden.

Dass die bisherigen Gläubiger gerne noch den bisherigen Zins kassieren möchten, liegt doch klar auf der Hand, wieso sollten die 10 % für 5 bis 7 % ohne Not hergeben.

Ihre Besicherung mit den Werten ist doch ausreichend, auch wenn die Kurse der Pep-Töchter das vll. rechnerisch derzeit nicht hergeben sollten.

Aber solange eine abgemagerte Kuh reichlich Milch gibt, was interessiert da ein Schlachtpreis.