Die besten Gold-/Silberminen auf der Welt

Dieses Forum gilt dem Austausch von aussichtsreichen Gold- und Silberminen (Explorer, Juniorproduzenten, Produzenten) Weltweit. Der Goldpreis macht sich auf neue Höhen zu erreichen und in diesem Zuge sollte hier jeder seine Meinung zu den aussichtsreichsten Miners abgeben können. Welche Aktien habt ihr in euren Depots, welche Titel habt ihr auf der Watchlist und welche Miners sollte Mann aus eurer Sicht nicht kaufen.

Schreibt hier eure Meinungen und Empfehlungen auf, welche Gold- oder Silbermine ist die beste?

Schreibt hier eure Meinungen und Empfehlungen auf, welche Gold- oder Silbermine ist die beste?

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Im April haben Funds 2,9 Billionen US Dollar abgezogen. Ein sehr hoher und extremer Wert.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

sieht man nicht alle Tage

In dieser Folge kehren wir nach Red Lake, Ontario, zurück und berichten über die Fortschritte der West Red Lake Gold Mine (TSXV:WRLG) (OTCQB:WRLGF) bei der Wiederinbetriebnahme der Madsen Mine!

Beim letzten Mal haben wir die Mine besichtigt und den Prozess 'Vom Erz zum Guss' kennengelernt, aber... wir sind noch nicht fertig. Heute beenden wir die Reise! Die Mühle ist in Betrieb und West Red Lake Gold schüttet Gold zu Rekorderlösen aus! Dies ist nur eines der vielen Ausrüstungs- und Infrastrukturprojekte, die WRLG in den letzten sechs Monaten unternommen und erfolgreich abgeschlossen hat. Kommen Sie mit uns und erfahren Sie alles über die aufregenden Entwicklungen bei Madsen, das kürzlich abgeschlossene Großprobenprogramm und die offizielle Wiederinbetriebnahme der Madsen-Mine!

Verpassen Sie nicht diese seltene Gelegenheit, das Innenleben einer in Betrieb befindlichen Goldmine zu erkunden! Klicken Sie auf die Schaltfläche „Abonnieren“, drücken Sie die „Gefällt mir“-Taste und teilen Sie diese Informationen mit anderen Entdeckern. Ziehen Sie Ihre PSA an und lassen Sie uns ein wenig Gold schürfen!

https://youtu.be/yg5atmvzdto

In dieser Folge kehren wir nach Red Lake, Ontario, zurück und berichten über die Fortschritte der West Red Lake Gold Mine (TSXV:WRLG) (OTCQB:WRLGF) bei der Wiederinbetriebnahme der Madsen Mine!

Beim letzten Mal haben wir die Mine besichtigt und den Prozess 'Vom Erz zum Guss' kennengelernt, aber... wir sind noch nicht fertig. Heute beenden wir die Reise! Die Mühle ist in Betrieb und West Red Lake Gold schüttet Gold zu Rekorderlösen aus! Dies ist nur eines der vielen Ausrüstungs- und Infrastrukturprojekte, die WRLG in den letzten sechs Monaten unternommen und erfolgreich abgeschlossen hat. Kommen Sie mit uns und erfahren Sie alles über die aufregenden Entwicklungen bei Madsen, das kürzlich abgeschlossene Großprobenprogramm und die offizielle Wiederinbetriebnahme der Madsen-Mine!

Verpassen Sie nicht diese seltene Gelegenheit, das Innenleben einer in Betrieb befindlichen Goldmine zu erkunden! Klicken Sie auf die Schaltfläche „Abonnieren“, drücken Sie die „Gefällt mir“-Taste und teilen Sie diese Informationen mit anderen Entdeckern. Ziehen Sie Ihre PSA an und lassen Sie uns ein wenig Gold schürfen!

https://youtu.be/yg5atmvzdto

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Ich war Pure Gold Aktionär. Ich habe rechtzeitig verkauft und kam mit einem blauen Auge davon. WRLG hat die Mine zu sehr guten Konditionen erworben. Ich habe von ChatGPT die Story nochmals zusammenfassen lassen:

WRLG erwarb die Madsen-Mine im Juni 2023 zu folgenden Konditionen:

6,5 Millionen CAD in bar

28,46 Millionen WRLG-Aktien

1 % Net Smelter Royalty (NSR) auf die Madsen-Mine

Bis zu 10 Millionen USD an aufgeschobenen Zahlungen, fällig bei einem Kontrollwechsel von WRLG

Diese Vermögenswerte gingen hauptsächlich an Sprott Resource Lending Corp., den Hauptgläubiger von Pure Gold Mining

Für die Aktionäre von Pure Gold Mining war die Übernahme ein Totalverlust. Das Unternehmen hatte im Oktober 2022 Gläubigerschutz beantragt, nachdem es die Produktionsziele nicht erreicht und finanzielle Schwierigkeiten hatte . Im Rahmen des Restrukturierungsverfahrens wurden die Aktien von Pure Gold wertlos, und die Aktionäre erhielten keine Entschädigung.

Warum war es ein „Schnäppchen“ für WRLG?

Die Madsen-Mine hatte zuvor Investitionen von über 350 Millionen CAD erhalten und verfügte über:

Eine moderne Aufbereitungsanlage mit einer Kapazität von über 800 Tonnen pro Tag

Doppelte Rampenzugänge und einen 1.275 Meter tiefen Schacht

Genehmigungen für den Betrieb und eine etablierte Infrastruktur

WRLG erwarb diese Vermögenswerte für einen Bruchteil der vorherigen Investitionen. Die aktuelle Machbarkeitsstudie prognostiziert einen Netto-Barwert (NPV) nach Steuern von 315 Millionen CAD und einen durchschnittlichen jährlichen freien Cashflow von etwa 70 Millionen CAD über sechs Jahre

Fazit

Für WRLG war der Erwerb der Madsen-Mine eine strategisch kluge Entscheidung mit hohem Wertschöpfungspotenzial. Für die Aktionäre von Pure Gold hingegen bedeutete die Übernahme den vollständigen Verlust ihrer Investition.

(ChatGPT)

WRLG erwarb die Madsen-Mine im Juni 2023 zu folgenden Konditionen:

6,5 Millionen CAD in bar

28,46 Millionen WRLG-Aktien

1 % Net Smelter Royalty (NSR) auf die Madsen-Mine

Bis zu 10 Millionen USD an aufgeschobenen Zahlungen, fällig bei einem Kontrollwechsel von WRLG

Diese Vermögenswerte gingen hauptsächlich an Sprott Resource Lending Corp., den Hauptgläubiger von Pure Gold Mining

Für die Aktionäre von Pure Gold Mining war die Übernahme ein Totalverlust. Das Unternehmen hatte im Oktober 2022 Gläubigerschutz beantragt, nachdem es die Produktionsziele nicht erreicht und finanzielle Schwierigkeiten hatte . Im Rahmen des Restrukturierungsverfahrens wurden die Aktien von Pure Gold wertlos, und die Aktionäre erhielten keine Entschädigung.

Warum war es ein „Schnäppchen“ für WRLG?

Die Madsen-Mine hatte zuvor Investitionen von über 350 Millionen CAD erhalten und verfügte über:

Eine moderne Aufbereitungsanlage mit einer Kapazität von über 800 Tonnen pro Tag

Doppelte Rampenzugänge und einen 1.275 Meter tiefen Schacht

Genehmigungen für den Betrieb und eine etablierte Infrastruktur

WRLG erwarb diese Vermögenswerte für einen Bruchteil der vorherigen Investitionen. Die aktuelle Machbarkeitsstudie prognostiziert einen Netto-Barwert (NPV) nach Steuern von 315 Millionen CAD und einen durchschnittlichen jährlichen freien Cashflow von etwa 70 Millionen CAD über sechs Jahre

Fazit

Für WRLG war der Erwerb der Madsen-Mine eine strategisch kluge Entscheidung mit hohem Wertschöpfungspotenzial. Für die Aktionäre von Pure Gold hingegen bedeutete die Übernahme den vollständigen Verlust ihrer Investition.

(ChatGPT)

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

mir fehlt in Deiner Ausführung aber jede Einordnung, warum Pure Gold 2022 in die Situation kam, Konkurs anmelden zu müssen und warum WRLG mit demselben Projekt heute erfolgreich ist. M.Mn.n. waren das Managementfehler in der Beurteilung der Geologie und der Herangehensweise, diese komplizierte Geologie zu entschlüsseln. Genau das hat das Management von WRLG anders und damit besser gemacht. Die bohren in dieselben Körper heute und treffen auf Gold, was vor 3 Jahren nicht getroffen worden ist.

Ein Lehrbuchbeispiel, warum das Management so wichtig für den Erfolg eines Juniors ist.

Ein Lehrbuchbeispiel, warum das Management so wichtig für den Erfolg eines Juniors ist.

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

in Kanada waren die 4C$ der Magnet heute. Der Kurs bewegt sich seit einer halben Stund zwischen 4,01 und 4,02$ hinund her.....

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Es hat mit der rechtzeitigen Erstellung der Bilanz nicht hingehauen, jetzt liefert SZ nach - und wie!

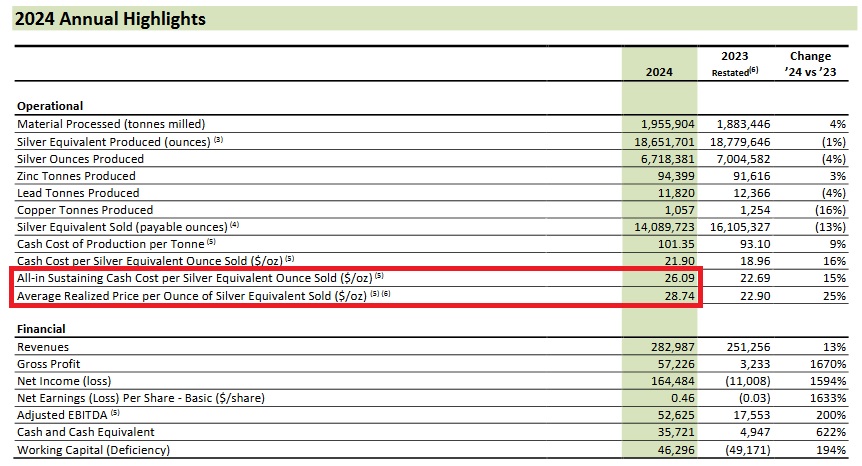

Santacruz Silver Reports Year End 2024 Financial Results

Vancouver, B.C. – Santacruz Silver Mining Ltd. (TSX.V:SCZ) (OTCQB:SCZMF) (FSE:1SZ) ("Santacruz" or "the Company”) reports its financial and operating results for the year ended December 31, 2024 (“FY 2024”). The full version of the audited financial statements for FY 2024 (the “Financial Statements”), which includes a restatement of comparative 2023 consolidated financial statements, and accompanying Management’s Discussion and Analysis (the “MD&A”), can be viewed on the Company’s website at www.santacruzsilver.com or on SEDAR+ at www.sedarplus.ca. All amounts are expressed in U.S. dollars, unless otherwise stated.

FY 2024 Highlights

Revenues of $283 million a 13% increase year-over-year.

Gross Profit of $57 million, a 1670% increase year-over-year.

Net Income of $165 million, a 1594% increase year-over-year.

Adjusted EBITDA of $53 million, a 200% increase year-over-year.

Cash and cash equivalents of $36 million, a 622% increase year-over-year.

Working Capital was $46 million at the end of FY 2024.

Cash cost per silver equivalent ounce sold of $21.90, a 16% increase year-over-year.

AISC per silver equivalent ounce sold of $26.01, a 15% increase year-over-year.

Silver Equivalent Ounces produced of 18,651,701, a 1% decrease year-over-year.

in den amerikanischen Kommentaren werde die gefeiert:

Die Bereinigung des Jahresabschlusses durch das Unternehmen und Deloitte war ein absolutes Mammutprojekt. Einiges davon war einfach notwendig und gehört zu den Kosten der Geschäftstätigkeit, wenn man knapp bei Kasse ist und um erfolgreiche Geschäfte kämpft. Ein großes Lob an Arturo und sein Team! Die Finanzen sehen sehr gut aus und Deloitte ist erstklassig. Das heikle Thema der Mehrwertsteuerforderungen bleibt bestehen, und ich werde es weiterverfolgen. Bemerkenswert ist, dass sich die Gesamtverschuldung gegenüber Glencore durch die neu ausgehandelten Bedingungen fast in Luft aufgelöst hat. Ende 2025 dürfte das Unternehmen nur noch wenige oder gar keine Schulden mehr haben. Schön.

Viele schöne Zahlen! Eine Zahl, die mir gefällt und über die vielleicht nur wenige sprechen, ist, dass unsere ausstehenden Aktien im letzten Jahr nur um ~3 Mio. Aktien gestiegen sind, was einer Erhöhung des Streubesitzes um 1% entspricht. Wie viele Unternehmen haben das im letzten Jahr geschafft?

Was für ein Umschwung!

Was für ein Jahr!

Großartige Arbeit!

Ich freue mich auf die Ergebnisse des 1. Quartals.... freue mich auch auf die unvermeidliche Notierung an der TSX. Dieses Unternehmen ist so unglaublich unterbewertet. DYODD und GLTA

Santacruz Silver Reports Year End 2024 Financial Results

Vancouver, B.C. – Santacruz Silver Mining Ltd. (TSX.V:SCZ) (OTCQB:SCZMF) (FSE:1SZ) ("Santacruz" or "the Company”) reports its financial and operating results for the year ended December 31, 2024 (“FY 2024”). The full version of the audited financial statements for FY 2024 (the “Financial Statements”), which includes a restatement of comparative 2023 consolidated financial statements, and accompanying Management’s Discussion and Analysis (the “MD&A”), can be viewed on the Company’s website at www.santacruzsilver.com or on SEDAR+ at www.sedarplus.ca. All amounts are expressed in U.S. dollars, unless otherwise stated.

FY 2024 Highlights

Revenues of $283 million a 13% increase year-over-year.

Gross Profit of $57 million, a 1670% increase year-over-year.

Net Income of $165 million, a 1594% increase year-over-year.

Adjusted EBITDA of $53 million, a 200% increase year-over-year.

Cash and cash equivalents of $36 million, a 622% increase year-over-year.

Working Capital was $46 million at the end of FY 2024.

Cash cost per silver equivalent ounce sold of $21.90, a 16% increase year-over-year.

AISC per silver equivalent ounce sold of $26.01, a 15% increase year-over-year.

Silver Equivalent Ounces produced of 18,651,701, a 1% decrease year-over-year.

in den amerikanischen Kommentaren werde die gefeiert:

Die Bereinigung des Jahresabschlusses durch das Unternehmen und Deloitte war ein absolutes Mammutprojekt. Einiges davon war einfach notwendig und gehört zu den Kosten der Geschäftstätigkeit, wenn man knapp bei Kasse ist und um erfolgreiche Geschäfte kämpft. Ein großes Lob an Arturo und sein Team! Die Finanzen sehen sehr gut aus und Deloitte ist erstklassig. Das heikle Thema der Mehrwertsteuerforderungen bleibt bestehen, und ich werde es weiterverfolgen. Bemerkenswert ist, dass sich die Gesamtverschuldung gegenüber Glencore durch die neu ausgehandelten Bedingungen fast in Luft aufgelöst hat. Ende 2025 dürfte das Unternehmen nur noch wenige oder gar keine Schulden mehr haben. Schön.

Viele schöne Zahlen! Eine Zahl, die mir gefällt und über die vielleicht nur wenige sprechen, ist, dass unsere ausstehenden Aktien im letzten Jahr nur um ~3 Mio. Aktien gestiegen sind, was einer Erhöhung des Streubesitzes um 1% entspricht. Wie viele Unternehmen haben das im letzten Jahr geschafft?

Was für ein Umschwung!

Was für ein Jahr!

Großartige Arbeit!

Ich freue mich auf die Ergebnisse des 1. Quartals.... freue mich auch auf die unvermeidliche Notierung an der TSX. Dieses Unternehmen ist so unglaublich unterbewertet. DYODD und GLTA

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Das bleibt aktuell übrig von den Zöllen. Denke nicht das Trump die zusätzlichen Zölle erheben kann obwohl Sie jetzt dagegen Klagen werden.

Denke es ist gut für Silber und schlecht fürs Gold in einer ersten Reaktion.

Sollte auch zusätzlich Platin beflügeln.

https://x.com/specialsitsnews/status/1927927128214908950?s=46

Denke es ist gut für Silber und schlecht fürs Gold in einer ersten Reaktion.

Sollte auch zusätzlich Platin beflügeln.

https://x.com/specialsitsnews/status/1927927128214908950?s=46

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Was hat Santacruz denn objektiv geliefert wenn man die zwei Sonderfaktoren mal herausrechnet? 5,1 % Gewinnmarge in FY24 sind für einen SE-Produzenten nicht die Welt.

Optionen

| Boardmail an "Vassago" |

Wertpapier: Gold |

die beiden Sonderfaktoren benennen? Hab ich vielleicht was überlesen?

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Moin Vassago ist mir zuvorgekommen. Mich hat es erst positiv überrascht und ja super Zahlen auf den 1 Blick. Im Detail sieht es anders aus. Das meiste kommt aus der Neubewertung des Deals mit Glencore und Wertberichtigungen. Der reine Gewinn aus Minentätigkeit samt Marge ist minimal. Klar ist jedoch das mit steigendem Silberpreis plus Zink in Zukunft mehr verdient werden kann. Allerdings kommen Sie real an die aktuellen Zahlen nicht heran.

Da hat Guajanato diesmal sehr gut abgeliefert was die Zahlen angeht. Vor allem endlich die Kosten gesenkt.

Da hat Guajanato diesmal sehr gut abgeliefert was die Zahlen angeht. Vor allem endlich die Kosten gesenkt.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

oder dort unter Goldrausch2025 selbst schreibst.

Ich bin kein Bilanzspezialist. ABER: Den dort in der G+V angeführten 2 Positionen stehen in der Bilanz Verpflichtungen ( Liabilities ) gegenüber.

Durch die vorzeitige Tilgung des Glencore-Kredits in diesem Jahr ergeben sich Buchgewinne. Die plus die Rückzahlungen entlasten im nächsten Jahr die Liabilities in der Bilanz. D.h. in der 25er Bilanz werden nochmals Buchgewinne anfallen. Dazu fallen Finanzierungskosten weg, da bis zum Jahresende die Firma keine Schulden mehr haben wird.

2024 ist das Jahr 1 einer positiven Bilanz nachdem zuvor Verluste geschrieben worden sind. Ich glaube nicht, dass dies negativ zu sehen ist, da die aufgelaufenen Bilanz-Verluste ja auch getilgt worden sind.

Ich bin kein Bilanzspezialist. ABER: Den dort in der G+V angeführten 2 Positionen stehen in der Bilanz Verpflichtungen ( Liabilities ) gegenüber.

Durch die vorzeitige Tilgung des Glencore-Kredits in diesem Jahr ergeben sich Buchgewinne. Die plus die Rückzahlungen entlasten im nächsten Jahr die Liabilities in der Bilanz. D.h. in der 25er Bilanz werden nochmals Buchgewinne anfallen. Dazu fallen Finanzierungskosten weg, da bis zum Jahresende die Firma keine Schulden mehr haben wird.

2024 ist das Jahr 1 einer positiven Bilanz nachdem zuvor Verluste geschrieben worden sind. Ich glaube nicht, dass dies negativ zu sehen ist, da die aufgelaufenen Bilanz-Verluste ja auch getilgt worden sind.

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

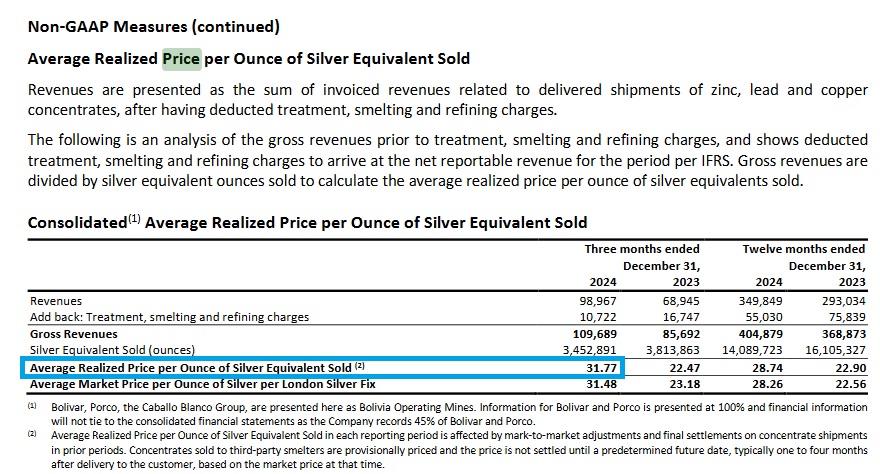

Das der ausgewiesene Gewinn von 164 Mio. $ bei Umsätzen von 283 Mio. $ niemals real erzielt werden kann, sieht man schon wenn man den realisierten Preis je SE den AISC gegenüberstellt. Bei AISC von 26,09$/oz SE und einem erzielten Preis von 28,74$/oz SE ergibt sich eine AISC von 2,65$/oz SE. Das sind etwa 9,2% AISC-Marge. Wobei jeder weiß, dass die AISC nicht die gesamten Kosten abbilden. Daher ist es nur logisch, dass die bereinigte Gewinnmarge unter 9,2% liegen muss.

Optionen

| Boardmail an "Vassago" |

Wertpapier: Gold |

Angehängte Grafik:

santacruz2.jpg (verkleinert auf 59%)

santacruz2.jpg (verkleinert auf 59%)

Zunächst geht es darum, dass Santacruz Silver – ein Unternehmen mit einer aktuellen Marktkapitalisierung von 177 Mio. US-Dollar – ein Nettoergebnis von 164 Mio. US-Dollar ausweisen konnte.

Da dürfte dem einen oder anderen ein Licht aufgehen: Wir bewerten hier ein Unternehmen, das eine beeindruckende Jahresproduktion von 18,5 Millionen Unzen Silber-Äquivalent erreicht. Zwar sind die Produktionskosten derzeit hoch, doch könnten steigende Silber- und Zinkpreise als Katalysator wirken.

Noch wichtiger ist jedoch die Reduzierung der Verbindlichkeiten gegenüber Glencore, mit dem Ziel, schuldenfrei zu werden – was erhebliches Potenzial freisetzen würde.

Wir sprechen hier von einer Firma, die vor nicht allzu langer Zeit beinahe unter ihrer Schuldenlast zusammengebrochen wäre.

Angesichts der aktuellen Marktkapitalisierung halte ich es für nicht gerechtfertigt, die ausgewiesenen Gewinne infrage zu stellen oder zu kritisieren.

Da dürfte dem einen oder anderen ein Licht aufgehen: Wir bewerten hier ein Unternehmen, das eine beeindruckende Jahresproduktion von 18,5 Millionen Unzen Silber-Äquivalent erreicht. Zwar sind die Produktionskosten derzeit hoch, doch könnten steigende Silber- und Zinkpreise als Katalysator wirken.

Noch wichtiger ist jedoch die Reduzierung der Verbindlichkeiten gegenüber Glencore, mit dem Ziel, schuldenfrei zu werden – was erhebliches Potenzial freisetzen würde.

Wir sprechen hier von einer Firma, die vor nicht allzu langer Zeit beinahe unter ihrer Schuldenlast zusammengebrochen wäre.

Angesichts der aktuellen Marktkapitalisierung halte ich es für nicht gerechtfertigt, die ausgewiesenen Gewinne infrage zu stellen oder zu kritisieren.

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

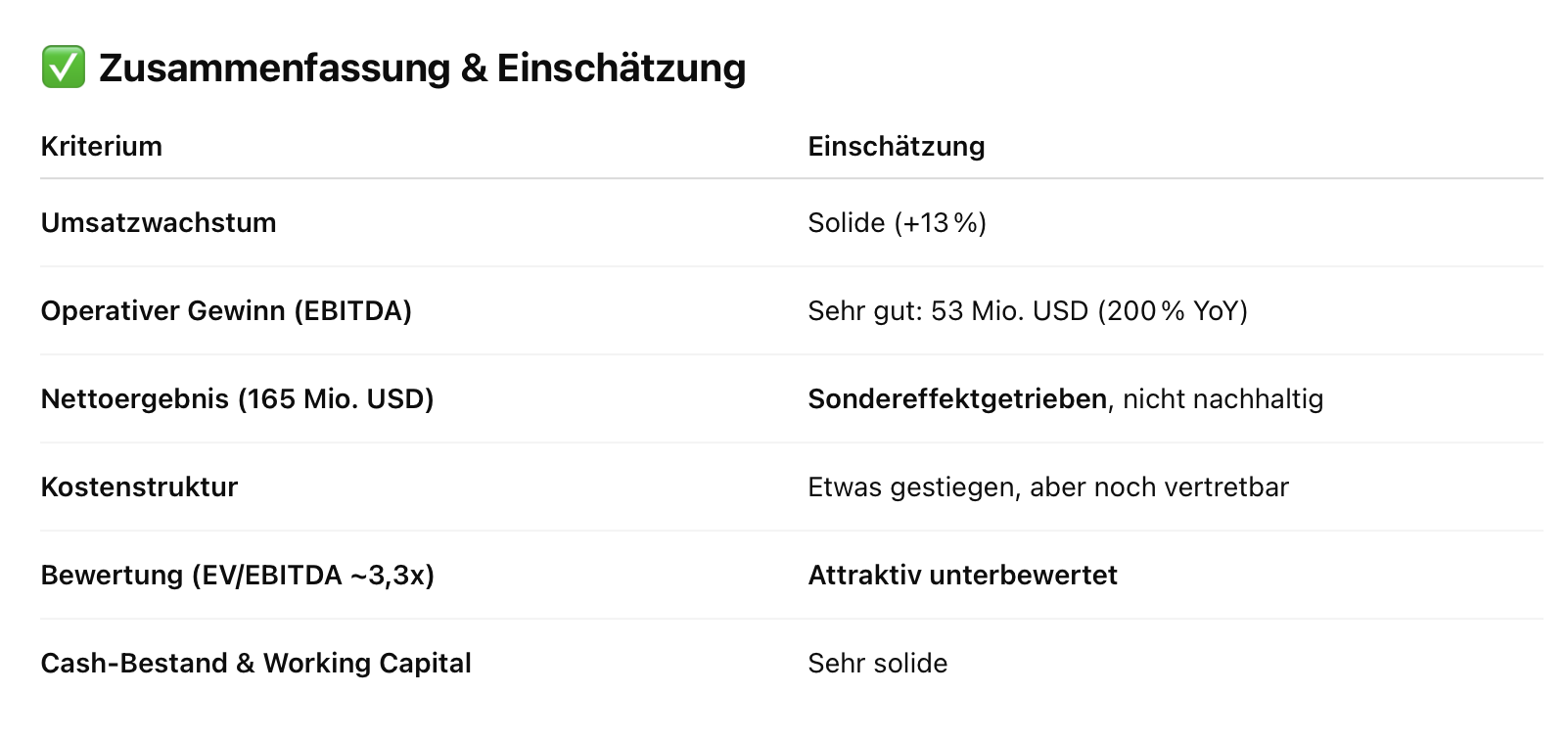

Ich habe die Zahlen durch eine KI gejagt Fazit:

Es sind 53 Mio. US $ operativer Gewinn was immer noch einer Steigerung von 200% gegenüber dem Vorjahr entspricht.

Es sind 53 Mio. US $ operativer Gewinn was immer noch einer Steigerung von 200% gegenüber dem Vorjahr entspricht.

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Angehängte Grafik:

bildschirmfoto_2025-05-29_um_11.png (verkleinert auf 31%)

bildschirmfoto_2025-05-29_um_11.png (verkleinert auf 31%)

Santacruz

Wie das Nettoergebis von Santacruz zustande gekommen ist, wurde hier bereits dargelegt. Das wird man spätestens an den Q1 Zahlen sehen, dass es sich bei den FY24 Gewinn um "Sonder- bzw. Einmaleffekte" handelte.

Guanajuato

"Da hat Guajanato diesmal sehr gut abgeliefert was die Zahlen angeht. Vor allem endlich die Kosten gesenkt."

Ja, die Kosten sind im Vergleich zum Vorjahreszeitraum leicht gesunken, aber das Unternehmen war bei einem Silberpreis von 31,88$/oz in Q1/25 immer noch unprofitabel.

Optionen

| Boardmail an "Vassago" |

Wertpapier: Gold |

Angehängte Grafik:

guanajuato.jpg (verkleinert auf 82%)

guanajuato.jpg (verkleinert auf 82%)

Ich nehme mal an, dass du selbst in Santacruz investiert bist, da ich mir diese einseitige Sichtweise nicht erklären kann. Mir solls egal sein, ich treffe meine Anlageentscheidung nicht auf Basis von irgendwelchen KI-Zusammenfassungen. Ich betreibe mein eigenes Research und nutze mein Gehirn, statt unreflektiert auf die KI zu vertrauen. Die bolivianischen Minen sind uralt und stark ausgebeutet und gleichen in meinen Augen einem abgenagten Knochen, den Glencore loswerden wollte. Santacruz hatte geglaubt hier den großen Reibach machen zu können, nachdem sich aber schnell rausgestellt hatte, dass Santacruz nicht mal die fälligen Raten zahlen konnte und Glencore sich zu großzügigen Kompromissen bereit erklärt hatte, konnte eine Pleite von Santacruz abgewendet werden. Die Schulden sollen nun bis zum Jahresende getilgt werden. 5% Gewinnmarge bei einem Silberpreis von 32$/oz sind kein Szenario in das ich persönlich investieren würde. Da könnte ich mir ja gleich eine (ähnlich schwache) Endeavour Silver ins Depot legen, in der Hoffnung dass Terronera irgendwann profitabel zum laufen gebracht wird.

Optionen

| Boardmail an "Vassago" |

Wertpapier: Gold |

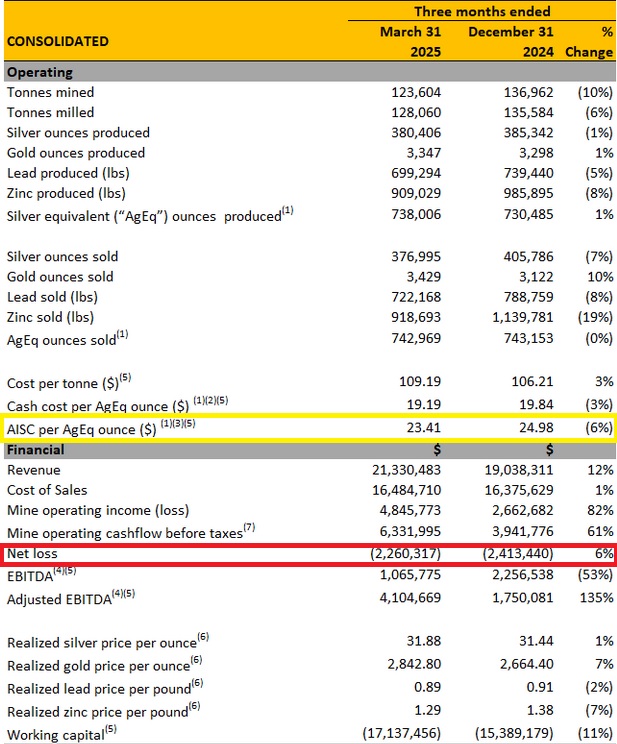

die Q1 Zahlen von SCZ werden auch höhere Verkäufserlöse/oz ausweisen. Zudem wird es in den Quartalsergebnissen, wenn ich mich richtig erinnere, nein G+V geben aber keine Bilanz.

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Woraus schliesst du, dass die Verkaufserlöse von SCZ in Q1/25 höher ausfallen werden? Sind dir die Produktionszahlen bzw. die erzielten Preise bereits bekannt? Oder handelt es sich hierbei um eine reine Mutmaßung? Und auf welchen Vergleichszeitraum beziehst du dich bei dieser Aussage, dass Vorjahresquartal (Q1/24) oder das Vorquartal (Q4/24)?

Optionen

| Boardmail an "Vassago" |

Wertpapier: Gold |

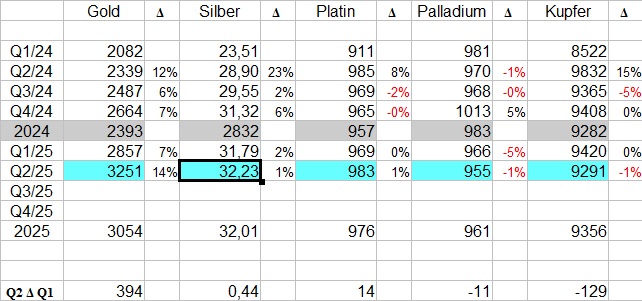

ich hatte geschrieben, die Verkaufserlöse per unze.

Quelle: Charts aus denen Du die ungefähren Durchschnittspreise in einem von Dir zu wählenden Quartal errechnen kannst

Quelle: Charts aus denen Du die ungefähren Durchschnittspreise in einem von Dir zu wählenden Quartal errechnen kannst

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Schön, dass du dir lieber selbst ein Bild von der Sache machen willst – das ist natürlich "alte Schule" und extrem zeitaufwändig.

Was deine Meinung zu Santacruz betrifft: Sie ist mir nicht neu und genau der Grund, warum du den Anstieg verpasst hast. Ich bin seit November 2024 investiert, meine Position liegt aktuell 132 % im Plus und ist inzwischen meine drittgrößte Beteiligung.

Die bolivianischen Assets würde ich eher so beschreiben: Ein Riese wie Glencore hatte schlichtweg keine Lust mehr, das Länderrisiko Boliviens zu tragen, und wollte sich aus dieser Position zurückziehen. Zum Verkaufszeitpunkt lagen die Silber- und Zinkpreise zudem sehr niedrig. Das war ein absoluter Glücksfall für Santacruz Silver, die sich dadurch einen Anteil an einer riesigen Produktion sichern konnten und ihr mexikanisches Asset um erhebliche Mengen an Unzen erweiterten.

Die steigenden Silber- und Zinkpreise, die du in dieser Form noch nicht siehst – oder nicht sehen willst –, werden den Rest erledigen und Santacruz zu einem wahren "Goldesel" machen.

Du konzentrierst dich immer auf perfekte Projekte mit niedrigen Kosten und aktuell hohen Gewinnen. Santacruz hingegen hat eine sehr hohe Produktion und akzeptable AISC. Meiner Meinung nach wird die Aktie in nächster Zeit auch im Kurs überdurchschnittlich performen.

und zum Nettoverlust:

Mögliche Ursachen für den Nettoverlust (unterhalb des operativen Bereichs):

Die Differenz zwischen operativem Gewinn und Nettoverlust entsteht durch nicht-betriebliche oder außerordentliche Aufwendungen, z. B.:

-Zinsaufwand / Schuldenkosten

Santacruz hat (oder hatte) hohe Schulden, v. a. gegenüber Glencore.

Die Zinslast auf diese Verbindlichkeiten dürfte beträchtlich sein.

Diese Kosten sind unterhalb des operativen Ergebnisses in der GuV und drücken das Nettoergebnis.

Fazit: Der Nettoverlust von 2,26 Mio. USD ist höchstwahrscheinlich auf hohe nicht-operative Kosten zurückzuführen – insbesondere auf Finanzierungskosten (Zinsen) sowie ggf. Abschreibungen oder sonstige außerordentliche Aufwendungen.

Operativ scheint Santacruz auf dem richtigen Weg zu sein – mit besserem EBITDA, sinkenden AISC und steigender Produktion. Die letzte Hürde ist offenbar die Verschuldung, die weiterhin das Gesamtergebnis belastet."

Wie gesagt, Vassago: Du schaust dir bei den Santacruz-Zahlen nur den Rückspiegel an und kannst sie nicht richtig auf 2025 einordnen, denn...

"Santacruz Silver Mining Ltd. verfolgt einen strategischen Plan zur beschleunigten Tilgung seiner Verbindlichkeiten gegenüber Glencore, die aus dem Erwerb bolivianischer Bergbauvermögenswerte stammen. Ursprünglich war vorgesehen, die ausstehenden Zahlungen in acht jährlichen Raten zu je 10 Mio. USD bis 2032 zu leisten. Durch die Ausübung einer sogenannten "Acceleration Option" kann Santacruz jedoch die verbleibende Schuld auf 40 Mio. USD reduzieren, sofern die vollständige Zahlung bis zum 1. November 2025 erfolgt.

Im Rahmen dieses Plans hat Santacruz bereits zwei Zahlungen geleistet:

-Am 20. März 2025 eine erste Zahlung von 10 Mio. USD.

-Am 6. Mai 2025 eine zweite Zahlung von 7,5 Mio. USD.

Weitere Zahlungen von jeweils 7,5 Mio. USD sind alle zwei Monate geplant, sodass die Gesamtsumme von 40 Mio. USD bis spätestens 31. Oktober 2025 beglichen sein wird. Durch diese beschleunigte Tilgung erwartet Santacruz Einsparungen von insgesamt 40 Mio. USD, da Zinsbelastungen und potenzielle Zusatzkosten vermieden werden."

Was das für 2025 bedeutet: Reduktion der Zinszahlungen Zinsaufwendungen gehören zu den größten Belastungen in der GuV unterhalb des operativen Ergebnisses.

Durch die vorzeitige Tilgung (40 Mio. USD bis Ende Oktober 2025) entfallen künftig große Teile dieser Finanzierungskosten.

-Das bedeutet: möglicher Netto-Gewinn Stärkung der Bilanz und Eigenkapitalquote

Was deine Meinung zu Santacruz betrifft: Sie ist mir nicht neu und genau der Grund, warum du den Anstieg verpasst hast. Ich bin seit November 2024 investiert, meine Position liegt aktuell 132 % im Plus und ist inzwischen meine drittgrößte Beteiligung.

Die bolivianischen Assets würde ich eher so beschreiben: Ein Riese wie Glencore hatte schlichtweg keine Lust mehr, das Länderrisiko Boliviens zu tragen, und wollte sich aus dieser Position zurückziehen. Zum Verkaufszeitpunkt lagen die Silber- und Zinkpreise zudem sehr niedrig. Das war ein absoluter Glücksfall für Santacruz Silver, die sich dadurch einen Anteil an einer riesigen Produktion sichern konnten und ihr mexikanisches Asset um erhebliche Mengen an Unzen erweiterten.

Die steigenden Silber- und Zinkpreise, die du in dieser Form noch nicht siehst – oder nicht sehen willst –, werden den Rest erledigen und Santacruz zu einem wahren "Goldesel" machen.

Du konzentrierst dich immer auf perfekte Projekte mit niedrigen Kosten und aktuell hohen Gewinnen. Santacruz hingegen hat eine sehr hohe Produktion und akzeptable AISC. Meiner Meinung nach wird die Aktie in nächster Zeit auch im Kurs überdurchschnittlich performen.

und zum Nettoverlust:

Mögliche Ursachen für den Nettoverlust (unterhalb des operativen Bereichs):

Die Differenz zwischen operativem Gewinn und Nettoverlust entsteht durch nicht-betriebliche oder außerordentliche Aufwendungen, z. B.:

-Zinsaufwand / Schuldenkosten

Santacruz hat (oder hatte) hohe Schulden, v. a. gegenüber Glencore.

Die Zinslast auf diese Verbindlichkeiten dürfte beträchtlich sein.

Diese Kosten sind unterhalb des operativen Ergebnisses in der GuV und drücken das Nettoergebnis.

Fazit: Der Nettoverlust von 2,26 Mio. USD ist höchstwahrscheinlich auf hohe nicht-operative Kosten zurückzuführen – insbesondere auf Finanzierungskosten (Zinsen) sowie ggf. Abschreibungen oder sonstige außerordentliche Aufwendungen.

Operativ scheint Santacruz auf dem richtigen Weg zu sein – mit besserem EBITDA, sinkenden AISC und steigender Produktion. Die letzte Hürde ist offenbar die Verschuldung, die weiterhin das Gesamtergebnis belastet."

Wie gesagt, Vassago: Du schaust dir bei den Santacruz-Zahlen nur den Rückspiegel an und kannst sie nicht richtig auf 2025 einordnen, denn...

"Santacruz Silver Mining Ltd. verfolgt einen strategischen Plan zur beschleunigten Tilgung seiner Verbindlichkeiten gegenüber Glencore, die aus dem Erwerb bolivianischer Bergbauvermögenswerte stammen. Ursprünglich war vorgesehen, die ausstehenden Zahlungen in acht jährlichen Raten zu je 10 Mio. USD bis 2032 zu leisten. Durch die Ausübung einer sogenannten "Acceleration Option" kann Santacruz jedoch die verbleibende Schuld auf 40 Mio. USD reduzieren, sofern die vollständige Zahlung bis zum 1. November 2025 erfolgt.

Im Rahmen dieses Plans hat Santacruz bereits zwei Zahlungen geleistet:

-Am 20. März 2025 eine erste Zahlung von 10 Mio. USD.

-Am 6. Mai 2025 eine zweite Zahlung von 7,5 Mio. USD.

Weitere Zahlungen von jeweils 7,5 Mio. USD sind alle zwei Monate geplant, sodass die Gesamtsumme von 40 Mio. USD bis spätestens 31. Oktober 2025 beglichen sein wird. Durch diese beschleunigte Tilgung erwartet Santacruz Einsparungen von insgesamt 40 Mio. USD, da Zinsbelastungen und potenzielle Zusatzkosten vermieden werden."

Was das für 2025 bedeutet: Reduktion der Zinszahlungen Zinsaufwendungen gehören zu den größten Belastungen in der GuV unterhalb des operativen Ergebnisses.

Durch die vorzeitige Tilgung (40 Mio. USD bis Ende Oktober 2025) entfallen künftig große Teile dieser Finanzierungskosten.

-Das bedeutet: möglicher Netto-Gewinn Stärkung der Bilanz und Eigenkapitalquote

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

angestellt. Dort wird von einem Verkaufserlös/oz ausgegangen, der um 3,50C$ höher liegt, als CSZ im letzten Quartal 24 erzielt hat. Bei 18M oz wäre das eine nicht unerhebliche Verbesserung der G+V Rechnung.

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Das ist richtig. Der durchschnittliche Silberpreis ist in Q1/25 im Vergleich zum Vorquartal minimal gestiegen.

Optionen

| Boardmail an "Vassago" |

Wertpapier: Gold |

Angehängte Grafik:

preise.jpg (verkleinert auf 79%)

preise.jpg (verkleinert auf 79%)

Da SCZ im letzten Quartal einen Preis von 31,77$/oz erzielt hat, dürfte der Preis (in Q1/25 ???) dann laut den Überlegungen auf CEO.CA bei 31,77$/oz + 3,50C$ (=2,53$) rund 34,30$/oz liegen. Das zweifel ich an. Weder in Q1/25 noch in Q2/25 wo der aktuelle Durchschnitt bei unter 32,50$ liegt. Auf CEO.CA kann man viel schreiben, wenn der Tag lang ist, nur an der Substanz fehlt es oftmals.

Optionen

| Boardmail an "Vassago" |

Wertpapier: Gold |

Angehängte Grafik:

scz.jpg (verkleinert auf 57%)

scz.jpg (verkleinert auf 57%)

Yesterday after market close, Santacruz Silver (SCZ:TSXV) announced Q4 and 2024

earnings that beat our expectations due to the increased silver price. Most notably,

adjusted EBITDA for 2024 came in at $52.6M compared to our estimate of $44.5M,

representing 200% YoY growth. Cash costs and AISC were above our estimates, but

the increased silver price more than made up for it. We remain bullish on SCZ as it

remains undervalued compared to its cash flow generation. We are maintaining

our BUY rating and our target price of C$0.90/share on SCZ.

https://mcusercontent.com/...20250529_Atrium_SCZ_Q4_Financials.01.pdf

earnings that beat our expectations due to the increased silver price. Most notably,

adjusted EBITDA for 2024 came in at $52.6M compared to our estimate of $44.5M,

representing 200% YoY growth. Cash costs and AISC were above our estimates, but

the increased silver price more than made up for it. We remain bullish on SCZ as it

remains undervalued compared to its cash flow generation. We are maintaining

our BUY rating and our target price of C$0.90/share on SCZ.

https://mcusercontent.com/...20250529_Atrium_SCZ_Q4_Financials.01.pdf

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |