Wie sicher sind Einlagensicherungs-Fonds wie FDIC?

Seite 1 von 4 Neuester Beitrag: 27.08.08 13:12 | ||||

| Eröffnet am: | 12.07.08 14:40 | von: Anti Lemmin. | Anzahl Beiträge: | 98 |

| Neuester Beitrag: | 27.08.08 13:12 | von: Anti Lemmin. | Leser gesamt: | 27.179 |

| Forum: | Börse | Leser heute: | 4 | |

| Bewertet mit: | ||||

| Seite: < | 2 | 3 | 4 > | ||||

http://www.ftd.de/unternehmen/finanzdienstleister/...bank/384872.html

... muss die FDIC - der "Einlagensicherungs-Fonds" der Amis - den Sparern der Bank 4 bis 8 Mrd. Dollar erstatten. Das ist für die finanziell dünn ausgestattete FDIC ein Stange Geld - und die Liste der Pleitebanken wird immer länger:

http://www.fdic.gov/bank/individual/failed/banklist.html

In Deutschland reichen die Mittel des hiesigen Einlagensicherungs-Fonds auch lediglich für den Kollaps einiger kleiner Fische wie der Kreissparkasse Buxtehude. Wenn es einen Big Player erwischt, gucken die Sparer in die Röhre.

http://srbg.de/...ensicherheit-durch-den-einlagensicherungsfonds.html

Sollten sich in USA die Bankenpleiten häufen (es gibt bei den Regionalbanken sehr viele Wackelkandidaten), dann werden auch die FDIC-Mittel nicht ausreichen, alle Löcher zu stopfen.

Wir erkennen die zunehmenden "Bedenken" der Kleinsparer, ob sie ihr Geld wirklich zurückerhalten, an zunehmenden "Runs on the bank", wie es ihn letzte Woche auch bei Indymac gab und letztes Jahr bei Northern Rock in GB (Bild unten).

Im Zweifel haut die Fed mit ihren Milliarden nur die großen Wall-Street-Häuser raus. Der kleine Mann geht in Finanzkrisen typischerweise leer aus, wenn er sich nicht beizeiten in der "Abhebe-Schlange" einreiht.

Die Zahlungsmoral des FDIC lässt übrigens zu wünschen übrig. Ex-Kunden der "Bank of New England" aus Boston, die Anfang der 1990-er Jahre Pleite ging, mussten teils sehr lange auf die Rückerstattungen warten.

"Run on the Bank": In langen Schlangen warteten letztes Jahr ängstliche Kunden vor Filialen der britischen Northern Rock, um ihre Ersparnisse abzuheben. Letzte Woche bildeten sich in USA auch vor den Indymac-Filialen solche Schlangen.

Angehängte Grafik:

bcnconway.jpg

bcnconway.jpg

Ich bin ja bekanntlich nicht Dein größter Fan, rein virtuell persönlich, aber Deine Recherchen und Beiträge sind oft sehr interessant. Genau dieses Thema hier geht mir schon ein paar Tage durch den Kopf und ich bin dabei mein Kapital umzuverteilen und schaue gerade aktiv nach Immobilien... Da meine Zeit meistens sehr begrenzt ist, hilft mir die fundamentale Recherche in Deinem Hauptthread oft das wichtigste komprimiert aufzuschnappen. Und mit diesem Thread hier hast Du (unbewusst und vermutlich auch ungewollt) mir quasi Arbeit abgenommen...

Danke.

Dies erklärt die zuweilen "irrational" erscheinende Flucht in US-Staatsanleihen, deren Realzins-Rendite teils negativ ist. Man könnte auch in Aktien fliehen (auch die sind für die Depotbanken unantastbares Privateigentum des Kunden), doch wer will das schon in Anbetracht der durch die Finanzkrise weiterhin drohenden Kursverluste.

Bei Rohstoffen, Öl und Gold winken zwar evtl. weitere Kursgewinne, die aber nicht nur von der hohen physischen Nachfrage herrühren, sondern auch vom Run auf diese Assetklassen selbst (sogar Pensionsfonds investieren neuerdings in Rohstoffe). Dabei ist insbesondere Vorsicht geboten, wenn es sich lediglich um Zertifikate auf diese Assets von einer Bank handelt, da diese wie Sparguthaben mit der Pleite dieser Bank wertlos werden können.

Ob die Rechnung stetig weiter steigender Rohstoff-, Öl- und Goldpreise aufgeht, steht in den Sternen (nach 1981 etwa fiel der Goldpreis vom damaligen Top um ca. 70 %). Es bleibt eine Spekulation. Der Kauf von z. B. deutschen Staatsanleihen hingegen ist eine im Vergleich sehr konservative Geldanlage. Am Ende der Laufzeit bekommt man sein Geld nahezu sicher zurück, und auch die Zinsrendite bis dahin ist gesichert, was im Idealfall die Inflation ausgleicht.

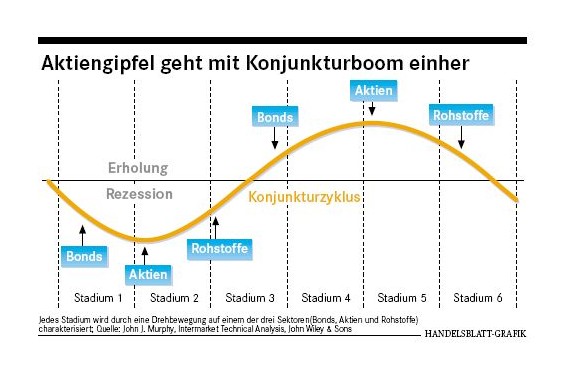

Bei den Rohstoffen muss man sich zwingend bewusst machen, dass es zyklische Werte sind, deren Wert im Verlauf des Börsen-Zyklus stark schwanken kann. Diese Risiken werden in Boom-Zeiten freilich gern ausgeklammert. Wer wollte am Höhepunkt der Dot.com/Tech-Blase schon wissen, dass es eine Blase sein könnte?

Hier eine interessante Grafik zu diesen Zyklen aus dem Handelsblatt (Artikel von 2001):

Angehängte Grafik:

bond_aktien_rohstoffe_zyklen.jpg (verkleinert auf 86%)

bond_aktien_rohstoffe_zyklen.jpg (verkleinert auf 86%)

Im Fall von Bankenpleiten und Systemausfällen eindeutig zuzuordnen sind Namensaktien.

Investiert in die Deutsche Telekom! ;-)))

Und nun seriöser: Investiert in Ausbildung und Kinder. Das eine wird in den USA vernachlässigt, das andere in Deutschland. ;-))

Optionen

| Boardmail an "relaxed" |

Wertpapier: DAX |

bei einem reserve-ratio von 1,22% würde ich sagen: eine grosse bank kann er schaffen.

wenn aber plötzlich 2 grosse banken gleichzeitig die hand heben, was dann?

dann gibt es noch eine art backup-sicherung der us-regierung. soweit ich weiss, 30 milliarden dollar.

http://www.bundesbank.de/download/statistik/saisonbwirt/i406.pdf

Über die Jahre wird bei einen negativen Realzins (den wir haben) das Vermögen weginflationiert. Sicher bleibt im Moment eigentlich nur Gold + Silber unter dem Kopfkissen. Díe ETF´s und Xetra Gold sind mir suspekt.

fannie und freddie könnten die kritische masse (10.000 milliarden usd als maximalverlust der kreditkrise) zum zünden bringen. ein bailout würde die staatsanleihen aufgrund des eintretenden dollarverfalls in den keller drücken.

viel zu unsicher sowas zu kaufen.

Der Einlagensicherungsfonds des Bundesverbandes deutscher Banken und die Entschädigungseinrichtung deutscher Banken GmbH – in welchem Verhältnis stehen sie zueinander?

Die Entschädigungseinrichtung deutscher Banken GmbH (EdB) existiert seit 1998 als gesetzliche Sicherungseinrichtung. Sie schützt 90 Prozent der Einlagen, maximal 20.000 Euro pro Einleger.

Gemäß Einlagensicherungs- und Anlegerentschädigungsgesetz (EAG) gehören Banken, welche das Einlagengeschäft in privater Rechtsform betreiben, der Entschädigungseinrichtung deutscher Banken GmbH (EdB) qua Gesetz an. Ausnahmen hiervon gelten nur für Zweigniederlassungen von Einlagenkreditinstituten aus EU-Mitgliedsstaaten, die ihre Sicherung aus dem Heimatland mitbringen.

Darüber hinaus können die privaten deutschen Banken freiwillig im Einlagensicherungsfonds des Bundesverbandes deutscher Banken e.V. mitwirken. Der Schutz des Einlagensicherungsfonds beginnt dort, wo die Sicherung der EdB aufhört (Subsidiarität des Einlagensicherungsfonds). Er übernimmt im Falle der Insolvenz eines mitwirkenden Institutes den 10-prozentigen Selbstbehalt und die Einlagenteile, welche die 20.000 Euro-Grenze übersteigen bis zur jeweiligen Sicherungsgrenze. Im Entschädigungsfall erhält der Kunde die Entschädigung durch den Einlagensicherungsfonds aus einer Hand.

http://www.bankenverband.de/einlagensicherung

Die Entschädigungseinrichtung deutscher Banken GmbH

Die Entschädigungseinrichtung deutscher Banken GmbH (EdB) ist die gesetzliche Entschädigungseinrichtung für die Einlagenkreditinstitute in privater Rechtsform.

Daneben gibt es für die öffentlich-rechtlichen Institute die Entschädigungseinrichtung des Bundesverbandes Öffentlicher Banken Deutschlands GmbH und für sonstige Finanzdienstleister die Entschädigungseinrichtung der Wertpapierhandelsunternehmen (EdW). Neben der EdB besteht für die Kreditinstitute in privater Rechtsform auf freiwilliger Basis der Einlagensicherungsfonds des Bundesverbandes deutscher Banken e. V.

Die EdB ist eine hundertprozentige Tochter des Bundesverbandes deutscher Banken e. V.

Ihr sind mit Rechtsverordnung des Bundesministers der Finanzen vom 24. August 1998 aufgrund von § 7 Abs. 1 Satz 1 und 3 des Einlagensicherungs- und Anlegerentschädigungsgesetzes (EAEG) die Aufgaben und Befugnisse einer Entschädigungseinrichtung für die in § 6 Abs. 1 Satz 2 Nr. 1 EAEG genannten privatrechtlichen Institute zugewiesen worden.

Der Schutzumfang ist in EAEG § 4 und § 5 geregelt. Die EdB schützt:

1) 90 % der Einlagen, maximal den Gegenwert von 20.000 Euro

2) 90 % der Verbindlichkeiten aus Wertpapiergeschäften, maximal den Gegenwert von 20.000 Euro.

Der Einlagenschutz schließt neben sämtlichen Einlagenarten - im Wesentlichen Sicht-, Termin- und Spareinlagen - auch auf den Namen lautende Sparbriefe ein. Verbindlichkeiten, über die eine Bank Inhaberpapiere ausgestellt hat, wie Inhaberschuldverschreibungen und Inhabereinlagenzertifikate, werden dagegen nicht geschützt.

Der Entschädigungsanspruch besteht nicht, wenn die Einlagen nicht auf Euro oder die Währung eines EU-Mitgliedstaates lauten.

Eine Entschädigung aus einem Wertpapiergeschäft kommt insbesondere dann in Betracht, wenn das Institut pflichtwidrig nicht im Stande ist, im Eigentum des Kunden befindliche und für ihn verwahrte Wertpapiere zurückzugeben.

http://www.edb-banken.de/index.asp

Obwohl ich mich anfangs zu den "Realo"-Bären zählte, die von einem mittelschweren zyklischen Aussetzer ausgehen, fange ich zunehmend an, auch die Doomsday-Szenarien ernster zu nehmen. Dazu zählt sicherlich der von Warren Buffett als "worst case" befürchtete Derivate-Crash.

Im ersten Fall (zyklischer Abschwung) wären Staatsanleihen die beste und bequemste (da liquideste) Wahl.

im zweiten Fall (Endzeit-Kollaps des Finanzsystems) wären physische Assets wie Immobilien, Grundstücke, Edelmetalle vorzuziehen.

Ich bin erstaunt, wie viele hier im Thread inzwischen mit dem Doomsday-Szenario rechnen. Klar dürfte sein: "Auge in Auge" mit dem Abgrund sieht Vieles schlimmer aus, als es sich später im Rückblick erweist (an Tiefs wimmelt es von Pessimisten, wobei wir zurzeit sicherlich noch weit von "dem Tief" entfernt sind). Außerdem glaube ich, dass der Rohstoff-Hype, den ja kaum jemand hinterfragt, die Realitäts-Wahrnehmung filtert und teils verzerrt - auch in Hinblick auf Doomsday-Erwartung.

Wie auch immer - für einen "älteren Investor" von sagen wir 60 bis 70 Jahren (zu denen ich nicht zähle), wären spekulative Anlagen in Gold und Rohstoffe möglicherweise zu "gewagt", will er doch noch zu Lebzeiten davon zehren. Allgemein gilt: Je älter ein Investor ist, desto weniger riskant sollten seine Anlagen sein. Gold-Knockouts, Rohstoff-Zertis usw. sind mMn her was für Frischlinge und Zocker, die ein Totalverlust oder schwerer Einbruch nicht um ihre "Life-Savings" bringt.

Entscheidend ist aber das übergeordnete Szenario. Auf Endzeit-Kollaps zu setzen bleibt spekulativ.

fannie und freddie sind die achillesferse des us-finanzsystems. der fall dieser beiden institute ist symbolisch zu vergleichen mit dem fall des WTC in nyc am 11.9.

endgame mit schlussakkord. die amerikanischen sicherungssysteme sind auf solche katastrophen nicht vorbereitet. die rettungsmassnahmen klingen nach panik und hilflosigkeit. sie erlauben nur ein kurzes aufatmen.

die us-wirtschaft wird auseinanderfliegen, irgendwann zum stillstand kommen, auskühlen und schliesslich veröden.

mögen sich die selbsternannten retter noch so sehr mit ihrer selbstvergottung blähen, sie verlassen den bannkreis des menschlichen scheiterns nicht.

wir sollten uns würdevoll von der wirtschaftsmacht usa und dem greenback verabschieden und uns richtung osten orientieren.

dem sei neben Immobilien und Edelmetallen weiterhin empfohlen, sein Geld in, in Betrieb befindliche Solarkraftwerke zu investieren. Das ist ein hochsolides Sachinvestment. Die meisten Musterrechnungen gehen von ca. 20 Betriebsjahren aus, in der Praxis arbeiten Solarkraftwerke aber mit, dann sehr geringen Wirkungseinbußen noch weitere 15, 20 oder 25 Jahre. Ein abgeschiebenes Solarkraftwerk ist im Verhältnis genauso rentabel wie ein abgeschriebenes Kernkraftwerk (siehe aktuelle Diskussion).

Wichtig ist die Investition in ein schon laufendes Solarkraftwerke, da auch Projekte in Bau oder in Entwicklung (die höhere Renditen versprechen) - zusätzlich zu den normalen Unwägbarkeiten - von der Finankrise betroffen werden können.

Es gibt viele interessante Angebote in D und Südeuropa, ich will an dieser Stelle keinen nennen, um mich nicht dem Verdacht auszusetzen, Werbung zu machen.

Grüße aus Berlin

Das letzte Zittern der Staubkörner im lichtlosen Endzeitnebel.

Was dann die Herren des scheiterns an überzeugungen und einschätzungen nachträglich von sich geben werden, ist nicht viel mehr als eine geräuschkulisse.

Der untergangsprophet, dem die stunde versagt blieb, die ihn hätte rechtfertigen können, schwächt sich ab zum Niedergangsdiagnostiker. Als solcher hat er immer recht, wenn auch nur zu seiner eigenen genugtuung.

von manchen vorher felsenfeststehenden antworten wird nur noch ein leeres überzeugungspathos zurückbleiben.

Sollte das etwa der hinterlistige kreuzschluss allen gleichgewichts sein ???

Ich möchte mal zu bedenken geben, dass - wenn wir auf regenerative Energie, vor allem Sonnenenergie, umgestellt haben und die Öl-/Kohle-/Uran-Ära langsam ad acta gelegt wird - das ganze Knappheits-Geschwätz der Rohstoff-Fraktion hinfällig wird.

Silizium für Solarzellen gibt es übrigens wie Quarzsand am Meer.

Man investiert aber auch in Zukunft. Das ist das Gute daran.

Silizium für Solarzellen wird immer unwichtiger, weil die Massenproduktionen der nächsten Generation (die jetzt gerade beginnt siehe Nanosolar, Sulfurcell u.v.m.) den Rohstoff bestenfalls noch als sehr dünne Schicht benötigen.

Güße aus Berlin

zukunft? ein gnädiger nachschlag an zeit, epoche und schicksal. abschnitt und stückwerk vom endlosen.

Wir sollten dennoch Eines festhalten:

Sachwert-Anlage ist nicht zwingend die Erwartung eines globalen Finanzkollaps, kann aber im Sinne des Eingangspostings davor schützen, sein Geld (Sparguthaben) an die Bank zu verlieren.