Gazprom 903276

Erdogan hat nur Gas für ein paar Jahre. Kauft er jetzt weniger bei den Russen, werden die sich mit entsprechenden höheren Preisen in der Zukunft bedanken.

Es kann im Gassektor nur einen finalen Sieg für Russland geben.

Unser Freund Putin hat die Krim Halbinsel doch nir wegen der vorgelagwrten riesiegen Gasfelder anektiert. Sehr schlauer Schauchzug. Im Schach waren die Russen schon immer gut.

Dummschwätzer Teumps Tage sind eh gezählt. Joe Biden muß einen anderen Kurs einschlagen und irgendwie die USA vor dem totalen Schaden zu bewahren.

China hat den dummen Amis bereits das Gold abgekauft.

Russland hat in Sebirien noch riesige Vorkommen.

Die USA haben Alaska bereits geplündert.

Die USA haben eigentlich auf voller Linie verkackt und kömmern sich nur noch an überzockten Big 5 Werten wie Tesla, Amazon,.... klammern, bis die TecBlase platz, und die Börsen implodieren und alles den Bach runter geht.

Gerade w Flaschen guten Rotwein getrunken. Danach kann ich in die Zukunft sehen. In was für einer kaputten Welt leben wir eigentlich ?

Meine Meinung, keine Handelsempfehlung !

Merkel hats kritisiert... ich finde Macron hatte da recht.

https://www.russland.capital/...chen-schutz-der-rohrverlegungsschiffe

Scheint die Aufrüstung der Jascon 18 ist abgeschlossen und es kann weitergebaut werden?

https://www.vesselfinder.com/de/vessels/...IMO-8770261-MMSI-273399760

https://www.gazprom.com/press/news/2020/june/article506709/

- Dynamische Gewinnentwicklung, wenn sich die Investitionsprogramme der letzten Jahre beginnen nun auszuzahlen... https://www.gazprom.com/press/news/2020/april/article503090/

- Liefervertrag mit China gilt für 30 Jahre

- China nun zweitgrößten Abnehmer russischen Erdgases.

- Chinas Gasverbrauch wächst seit Jahren mit rund 10 Prozent jährlich und wird laut Schätzungen des staatlich chinesischen Energiekonzerns Sinopec von 2018 bis 2030 um mindestens 82 Prozent wachsen.

- Erhöhung des Absatzes auf 44 Mrd. Kubikmeter angekündigt. In den nächsten Jahren sollen die Volumina konsequent weiter ausgebaut werden, bis ein maximales Volumen von 130 Mrd. Kubikmeter pro Jahr erreicht wird.

Und was die Preise mit China anbetrifft, scheinen die sogar besser als in Europa zu sein ..."Gazprom has never explicitly disclosed the Chinese contract price, but ourassessment is that it is currently higher than its European prices. We estimatethis price should allow Gazprom to earn USD3 billion-USD4 billion ofincremental EBITDA from gas sales annually" (Fitch Ratings vom 22.6.2020)

Also kurzfristig wird 2020 wohl ein schwieriges Jahr, mittel und langfristig aber scheint auch mir ...

"Gazprom is one of the most attractive energy stocks on the market right now"

https://seekingalpha.com/article/...against-this-natural-gas-monopoly

Da Gazprom wohl alles dran setzen wird, seine Aktionäre auch über die Durststrecke 2020 bei Laune zu halten, gehe ich davon aus, dass man sich bei der Dividende auch für 2020 nicht lumpen lassen wird.

Laut den Schätzungen von Morgan Stanley wird die Dividende 2021 voraussichtlich auf 0,73 US$ pro Aktie erhöht, was einer Dividendenrendite von 10,6 Prozent entsprechen würde. 2022 sollen es dann 0,95 US$ oder 13,5 Prozent Rendite sein.

Die Schätzungen von MS im Posting von SousSherpa stammen von Feb 2020 und sind mit Corona überholt.

https://www.sharedeals.de/gazprom-voll-gas-in-richtung-14-dividende/

Schaut man sich die aktuelle Entwicklung der Gaspreise (Europa) im 12 Monatsvergleich an z.B. bei Gazprom selber

http://www.gazpromexport.ru/en/esp/espgazex/

oder

in deren Q1 Präsentation (auf Seite 5)

https://www.gazprom.com/f/posts/05/118974/...-1q2020-presentation.pdf

ergibt sich hier vereinfacht etwa eine Halbierung.

Da Gazprom im Innland bestenfalls kostendeckend verkauft, muss der Löwenanteil des Gewinns im Export nach Europa verdient werden (Break-Even-Preis für die Gaslieferungen von Gazprom nach Europa bei ca. 100 USD pro tausend Kubikmeter, siehe interfax link).

Auch wenn die Gaspreise in den letzten 4 Monaten des Jahres steigen sollten, können die Preisrückgänge davor dadurch nicht kompensiert werden. Q1, Q2 und vermutlich auch Q3 2020 werden schlecht ausfallen für Gazprom.

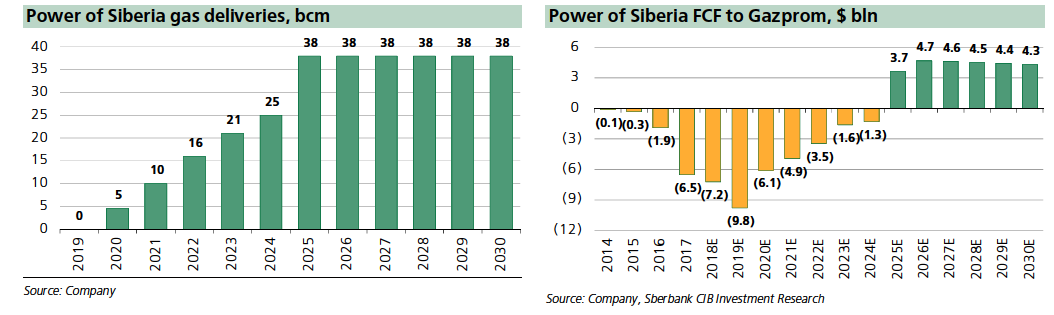

Power of Sibiria wird erst mit voller Auslastung ca. 2025 zum Gewinn beitragen (FreeCashFlow).

https://www.fitchratings.com/research/...ffirms-idr-at-bbb-22-06-2020 (siehe auch Bild unten)

Angesichts der Preis- und Volumenrückgänge im Vergleich zu 2019 ist eine Dividendenkürzung mehr als wahrscheinlich. Je nach russischer Quelle wird eine Kürzung (Prognose) von bis zu 90 Prozent angenommen. Ich halte eine Kürzung auf 4 Rubel pro Aktie (8 R / ADR) also ca. 75 Prozent für wahrscheinlich.

https://www.interfax.ru/business/714792 (4 Rubel)

https://www.dohod.ru/ik/analytics/dividend/gazp (1,67 Rubel)

Was nun tun? Wer an Gas als zukünftigen Energieträger glaubt und einen Anlagehorizont von wenigsten 5 Jahren hat, geht mit Gazprom ein überschaubares Risiko ein.

Insbesonder die Schlüssenannahmen aus dem fitchrating von Juni 2020 halte ich für konservativ geschätzt.

Steigender ÖL-/ Gaspreis + Volumenverbrauch bei steigendem Rubel und abnehmender Investitionen nach 2023 sollten, nach dem schlechten Geschäftsjahr 2020, zu einem kontinuirlichen Anstieg der Gewinne bzw. des FreeCashFlow ab 2021 führen. Der Kurs sollte davon in 2021 profitieren.

Insbesondere mit Stilllegung des Gasfeldes in NL 2022 (Groningen), das Auslaufen des Ukrainevertrags 2024 und die volle Kapazität von PoS 2025 sprechen langfristig für Gazprom.

SCHLÜSSELANNAHMEN aus dem Fitch Link weiter oben:

- Brent-Ölpreis bei USD 35 / b im Jahr 2020, USD 45 / b im Jahr 2021, USD 53 / b im Jahr 2022 und USD 55 / b danach

- Durchschnittliche USD / RUB-Wechselkurse bei 72 im Jahr 2020, 70,9 im Jahr 2021, 69 im Jahr 2022, 67 im Jahr 2023

- Die europäischen Exportpreise von Gazprom lagen 2020 bei 119 USD / kcm, 2021 bei 142 USD / kcm, 2022 bei 177 USD / kcm und 2023 bei 193 USD / kcm

- Das Exportvolumen nach Europa liegt 2020 bei 163 Mrd. m3, steigt bis 2021 auf 190 Mrd. m3 und wächst danach leicht an

- Investitionen in Höhe von 1.300 Mrd. RUB im Jahr 2020, 1.200 Mrd. RUB im Jahr 2021 und 1.400 Mrd. RUB pro Jahr bis 2023

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Gazprom ADR |

Angehängte Grafik:

pos.png (verkleinert auf 48%)

pos.png (verkleinert auf 48%)

du hast aber schon gemerkt, dass der preis gedreht hat, oder?

und die die furures für den winter toll im contango stehen?

auf deutsch: der gaspreis zieht wieder kräftig an.

Optionen

| Boardmail an "walter.eucken" |

Wertpapier: Gazprom ADR |

Falls du der Meinung bist ich würde die Quellen auf die ich verweise nicht lesen, dann irrst du.

In dem Link zur Q1 Präsentation (Seite 5) ist der aktuelle European Gas Prices abgebildet.

Im Link zu den Preisen der Gazpromhandelsplattform verkauft Gazprom inklusive August

zu sinkenden (Spot) Preisen.

"auf deutsch: der gaspreis zieht wieder kräftig an."

Wenn du dir die Mühe machst und dir meine verlinkten Quellen anschaust, wirst du feststellen das

der Gaspreis noch "viiiiiel kräftiger" anziehen muss, um das letztjährige Durschschnittsniveau zu erreichen zu dem Gas verkauft wurde.

Das Futurepreise zukünftige Liefervereinbarungen sind, ist mir bekannt.

Daher auch der Hinweis zu den letzten 4 Monaten des Jahres in meinem Post.

Im übrigen hatte ich ein paar Posting davor etwas zur Saisonalität geschrieben.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Gazprom ADR |

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Gazprom ADR |

Angehängte Grafik:

l.png (verkleinert auf 49%)

l.png (verkleinert auf 49%)

http://www.gazpromexport.ru/en/esp/sales/

Informative Beiträge von Platsch und Walter lassen mich jetzt aber doch wieder nachdenken die nächsten Tage bei GP leicht aufzustocken. Zum einen hat der gaspreis nach oben gedreht und die längerfristigen Aussichten von GP sind nicht schlecht. Ein großer Teil der Investitionen ist schon getäzigt und die Gewinne müssen ab nächstem Jahr mit einem höheren Prozentsatz ausgeschüttet werden, was den Gewinnrückgang etwas abmildern wird.

Für 2024 sollte die Rendite auf den heutigen Kurs bezogen dann wieder bei mehr als 8% stehen.

Schönen Sonntag !

https://www.gazprom.com/f/posts/05/118974/...-1q2020-presentation.pdf

Rechnung:

Ich nehme bewusst 300 mmbtu / Tag und nicht 400 aus siehe Grafik #51357.

300 x ( ~ € 2 - 0,72 Breakeven ~ = € 1 Gewinn pro mmbtu) = € 300 Millionen Gewinn pro Tag

10 Tage = 3 Milliarden

100 Tage = 30 Milliarden (geringer Wert für die letzten Tage bis Ende des Jahres)

40% auf gerundete Aktienmenge 24 Milliarden = Dividende € 0,50 für 2020

Nach EIA und anderen Analysen soll der Erdgaspreis bis Ende des Jahres mindestens bei $ 2,90 liegen, aber im Konsens über $ 3 liegen.

Der Maximalwert soll bei $ 6 für Ende des Jahres liegen.

Ich mache mir gar keine Sorgen.

https://www.nordkurier.de/politik-und-wirtschaft/...t-2240437508.html

Ihr müsst aber auch beachten, wann das Gas geliefert wird. Die Zeiträume liegen weiter nach hinten, also Q4 oder meistens 2 Monate später oder mehr, was im Umkehrschluss bedeutet, dass Gazprom immer mindestens 30% mehr verdient hatte, als damals die Monatspreise waren, weil die Preise für spätere Lieferzeitpunkte höher waren.

Wenn man also im August für Winter 20/21, Q1 oder sogar Q4 21 verkauft hat, hat man sogar 100% mehr erzielt. Wir reden also davon, dass Gazprom nicht $2 Preise erzielt hatte, sondern Preise von €3 bis 5 Euro pro mmbtu.

http://www.gazpromexport.ru/files/...as_Sales_in_August_202075222.pdf

Wird Zeit die $273 Millionen an Schulden einzutreiben und die Konditionen für 2021 auszuhandeln.

Wie weit geht Fr. Schwesig...?

;-)

Wird auch langsam Zeit, dass man diesem TRUMPEL mal die Stirn bietet.

Aber glaubt bloß nicht... unter Biden wird das anders..!!!

USA stehen mit Rücken zur Wand, so wie andere Länder auch...

aber die USA werden ihre Macht ausspielen um sich die letzten Pfründe zu sichern...!

Da wird der Oppositionsführer ausgeflogen und dann unterstellen sie Putin, er würde oder könnte den ja in Berlin töten lassen. Wie Gehirnkrank muss man sein, dann jemanden ausfliegen zu lassen.

Es ist einfach nur noch armselig. Hauptsache Maskenschutz.

Optionen

| Boardmail an "Fredo75" |

Wertpapier: Gazprom ADR |

4 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: eintracht67, geldgierig, Highländer49, Tamil73