Westwing Group AG - Thread!

Ich will seine Argumentation garnicht grundsätzlich kritisieren. Die Ansicht ist ja legitim.

Mich wundert nur der zeitpunkt dieser Argumentation.

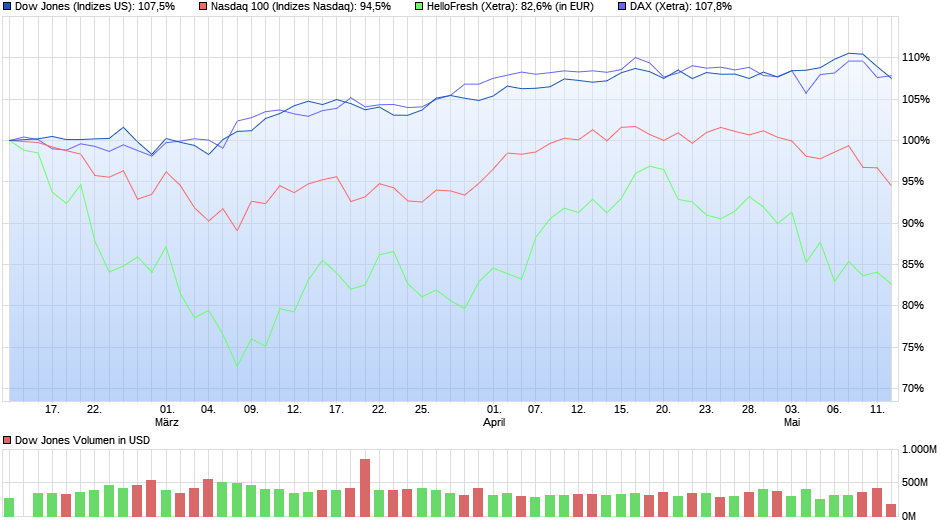

Denn wenn er das vor 6 Monaten geschrieben hätte, hätte ich es super nachvollziehen können. Seitdem wird ja genau diese Rotation von Corona-Gewinnern zu Corona-Verlieren und Zyklikern geführt, und spätestens seit februar wird sie an den Märkten auch ganz stark umgesetzt. Egal ob Youtube.Kanäle diverser Finanzanalysten und Journalisten, wie Markus Koch, oder ob Threads in Foren wie diesem hier, überall gibt es diese Argumentation oder Befürchtung seit Spätherbst 2020. Genau deshalb laufen Aktien wie Hellofresh oder Westwing seit Januar/Februar seitwärts. Hellofresh steht nur 10% über den Hochs vom Oktober, obwohl man seitdem mehrmals die Prognosen angehoben hat.

Währenddessen hat der Dax/MDax und Dow Jones sehr klare Allzeithochs hingelegt und diverse Zykliker haben extrem stark performed, sogar die teils bilanzschwachen Automibilwerte und Zulieferer mit teils unsicheren Geschäftsaussichten. Auch diverse Rohstoffwerte und Konsumwerte haben extrem zugelegt, in meinem Depot performen sie seit einem halben Jahr die Corona-Gewinner klar aus. Selbst das alles (also die Performance) muss noch kein Argument gegen halbgotts Argumentation sein, aber wenn man dann zum Kern kommt, also der Bewertung im vergleich zur Perspektive, sehe ich mittlerweile viele Zykliker, die mit KGVs um die 20 bewertet werden, und zwar schon für die Prognosen für 2021/22, die teilweise sogar die Hochs von 2019 wieder erreicht oder überschritten haben. Wenn ich mir jetzt im Vergleich Westwing anschaue, die noch jahrelang zweistellig wachsen dürfte, aber nur mit EV/UMsatz von 1,0-1,1 (bei 11-12% Marge) und EV/Überschuss von 16-17 fürs kommende Jahr bewertet wird, dann frage ich mich, wieso ich ausgerechnet jetzt in die Corona-Verlierer, Zykliker etc. einsteigen soll und die Aktien vernachlässigen soll, die die letzten 4-5 Monate schon entgegen ihrer starken Gewinnentwicklung und Wachstumsfantasie underperformed haben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Diese ganze Rotationsdebatte wird also schon ein halbes Jahr geführt und mindestens seit 3-4 Monaten auch durchlebt. Mittlerweile würde ich eher sagen, die ECommerce-Aktien haben das Nachholpotenzial, das halbgott eher umgekehrt sieht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Angehängte Grafik:

chart_quarter_dowjonesindustrialaverage2.png (verkleinert auf 54%)

chart_quarter_dowjonesindustrialaverage2.png (verkleinert auf 54%)

Ich berchne FreeCFs ja meist nach einer einfachen Formel. Also Überschuss plus Abschreibungen minus Capex. Temporäre Effekte aus Working Capital oder Steuern sind da außen vor.

Natürlich ist das je nach Geschäftsmodell etwas anders, aber im allgemeinen kann man so rechnen.

Bei Westing werden die Abgänge aus den sharebased Effekten aber noch dazu gerechnet. Und der Capex ist auch sehr überschaubar.

Allerdings gebe ich dir recht. 5-6 € FCF in 2023 ist eigentlich nicht machbar. Könnte ich mir erst ab 2025 vorstellen. Mit einem DCF-Modell würde man da wohl jetzt schon auf sehr hohe abgezinsten Werte kommen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Als Aktionär ist es mir wichtig, was für mich übrig bleibt. Da gehören Steuern definitiv nicht dazu. Auch die Verwässerung muss ich m.E. berücksichtigen weil, der Kuchen für mich kleiner wird. Bei westwing ist es relativ leicht, Working capital Veränderungen mal außen vorgelassen, und Capex = Abschreibungen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Um auf dein Posting auf w:o zurückzukommen:

So hohe Bewertungen sind halt mit einem DCF Modell recht schwer zu begründen, wenn man nur die Wachstumswerte für die nächsten 10 Jahre modelliert und ab 2030 in den Terminal Value übergeht.

Da ja westwing jetzt nachhaltig Gewinne erwirtschaften sollte, wäre jetzt auch die Zeit gekommen für eine Verbesserung der Kapitalstruktur.

Wenn Du fundamentale Gründe für einen Kauf von Westwing anbringst, dann müsste man das ja bei anderen Aktien ebenso machen und dann hätten wir hier eine endlose Diskussion.

Ich will daher nur ganz kurz einen für mich wichtigen fundamentalen Grund nennen: Eine faire Bewertung hauptsächlich von der Marge abzuleiten, halte ich für grundfalsch. Die Marge ist wichtig, keine Frage, aber sie ist nur ein Aspekt!

home24 ist in der gleichen Branche und hat eine viel geringere Marge als Westwing, das rechtfertigt aber nicht eine so große Bewertungsdiskrepanz. Hauck & Aufhäuser analysiert beide, Westwing und home24. Bei home24 sieht Hauck & Aufhäuser ein Kurspotential von 100%, bei Westwing aber nicht ansatzweise so viel.

Gibt viele weitere Beispiele. Wer bei Tesla jahrelang nur auf die Marge geschaut hat, hat viele tausend Prozent Performance verpasst. Ich selber bin bei Fussballaktien eigentlich ziemlich gut informiert. Während ich jahrelang BVB favorisierte, konnte sich Juventus in zwei Jahren glatt verneunfachen, obwohl die nie eine Dividende zahlten und ständig ein Minus berichteten.

Bei vielen Aktien ist für mich die sum of the parts Analyse der wichtigste Aspekt. Hauck & Aufhäuser hätte ansonsten niemals ein größeres Kurspotential bei home24 feststellen können.

Was mir bei Westwing auch auffällt, daß sie ab sofort nicht mehr ein so dermaßen großes Wachstumspotential haben, Corona war für die ein echter Trigger, aber in Nicht Coronazeiten 18-27% wachsen und dabei eine gute Marge haben, ist eine schöne Sache, es ist aber nicht das NonPlusUltra. Da gibt es auch andere Aktien.

Ein Wachstum bis in das JAhr 2025 zu prognostizieren? Kann man machen. Aber der Markt wird das erst mal sehen wollen und nicht direkt im Hier und Jetzt einpreisen. Und wie gesagt, das Wachstum bei anderen besteht erst mal aus dem Wegfall des Corona Einmaleffekts, danach gibt es bei anderen Aktien aber auch ganz natürliche Gründe für ein Wachstum. +18-27% bei Westwing ist in so einem Zusammenhang nicht wirklich außerordentlich.

Ich finde andere Aktien haben aus fundamentalen Gründen mindestens ein Verdopplungspotential. Wenn Westwing dies aus fundamentalen Gründen auch hat, dann wäre ich der These zugeneigt, daß die bis hierhin extrem weniger gut gelaufene Aktie eine klarere Chance auf große Kursgewinne haben könnte.

Du stellst hier die These auf, daß die Rotation von Corona Gewinnern zu Corona Verlierern längst stattgefunden hätte und nennst dafür ein Zeitfenster von 6 Monaten. Du stellst einen Chart mit Hellofresh zur Verfügung, es geht hier aber um Westwing.

Westwing hat in den letzten 6 Monaten eindeutig besser performt als der DAX. Wie man im Vergleichschart gut erkennen kann, es gab Anfang März ein kurzes, sehr starkes Abtauchen unter die 30 Euro Marke. Ich will gar nicht unterstellen, daß dies nochmal passieren könnte. Wohl aber, daß das Umschichten in Corona Verlierer kaum eine Sache von ein paar wenigen Wochen bleiben muss.

Wenn also Westwing in der unmittelbar nächsten Zeit in einer engen Seitwärtsrange läuft, die unterm Strich leicht positiv ist, dann könnten andere Aktien in der unmittelbaren Zukunft besser performen. Übrigens auch einigermaßen unabhängig von fundamentalen Dingen, Börse ist nicht immer rational.

Meine hauptsächliche Spekukation bzgl Corona Verlierer läuft in den letzten 6 Monaten leicht schlechter als Westwing und in den letzten 3 Monaten leicht besser. Ich bleibe bei diesem Corona Verlierer hauptsächlich investiert, weil ich davon ausgehe,

- daß die eigentlichen Corona Nachrichten eben nicht vollumfänglich eingepreist sein dürften

- fundamental nach sum of the parts Analyse dort deutlich mehr als ein Verdoppliungspotential besteht

- die langfristigen Wachstumsraten bis 2024/25 unabhängig vom Wegfall des Corona Einmaleffekts dort ebenso riesig sind

Ansonsten weise ich daraufhin: Ich bin bei Westwing mit einer kleinen Position investiert und habe nicht vor zu verkaufen. Ich werde Westwing langjährig halten, das ist der Plan. Es ging mir nur darum, daß ich z.Z. nicht daran denke meine Westwing Position auf dem jetzigem Niveau auszubauen und daß ich momentan woanders höher gewichte.

Und ich möchte auch sagen, wir sollten dieses Thema nicht endlos ausdiskutieren, so wichtig ist das auch wieder nicht!!!

Wie du darauf kommst, ich würde nur auf die Marge schauen, ist mir übrigens ein Rätsel. Ich habe immer gesagt, dass Home24 aufgrund der niedrigen Umsatzmultiple mehr Kurspotenzial haben könnte als Westwing, aber Westwing mir die sicherere Alternative ist, da man die hohe Profitabilität schon bewiesen hat und nur mit KGV von 20 cashbereinigt bewertet ist. Für mich ist immer das CRV wichtiger als die reine Chance.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Nenn doch mal ein paar der Zyliker und Corona-Verlierer, bei denen du optimistischer ist als bei Westwing!

Vielleicht kann ich ja dann auch mal was dazu sagen statt immer nur deinen theoretischen Aussagen folgen zu müssen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Um also mal zu Westwing zurückzukommen.

Vielleicht kannst du mir ja erläutern, in welchem Punkt beispielsweise meine Prognosen zu optimistisch sind bzw. wie deine eigenen Prognosen aussehen. Ich geb ja zu, dass ich beispielsweise bei Steuerquote oder NetCash noch unsicher bin. Das hängt ja von Fragen ab, die man von Außen nicht immer durchblicken kann, beispielsweise auch wie der Vorstand in Sachen Dividenden, Aktienrückkäufe, anorgnaischem Wachstum etc. mittelfristig plant. ... Daher wäre ich ja an konkreten Diskussionen zu Westwing durchaus interessiert, und weniger an theoretischen Diskussionen, welche Kennzahlen, Startegien derzeit gut oder schlecht sind ob manch Zykliker interessanter sein könnte. Darüber kann man gerne in solchen Threads wie von KC diskutieren, wo es nicht um eine Aktie geht, sondern generelle um Nebenwerte.

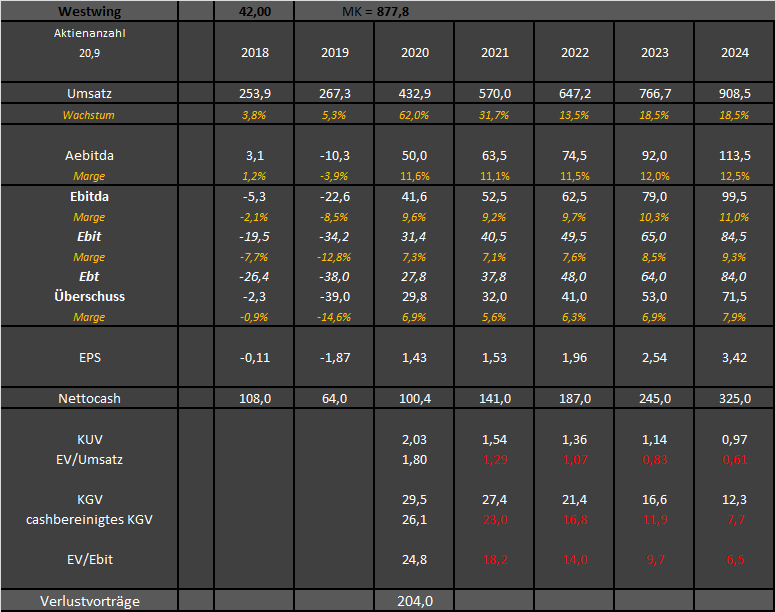

Hier jedenfalls nochmal meine etwas umfangreichere Tabelle mit den Prognosen, die auch ganz gut zu den Vorstandsausagen passen, woei ich für laufende Jahr halt aus gutem Grund optimistischer bin als die Vorstandsprognose.

Sollten meine Prognosen so in etwa hinkommen, denke ich, dass der Kurs in 18-21 Monaten (also Jahreswechsel 2022/23) bei 80-100 € stehen wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Angehängte Grafik:

west-years.png (verkleinert auf 65%)

west-years.png (verkleinert auf 65%)

Westwing kann natürlich bis 80-100 Euro steigen, ich hätte nichts dagegen, alles bestens.

Ich dachte, es geht im Forum um unterschiedliche meinungen zur jeweiligen Aktie. Dass du dich sowohl im Cegedim- als auch hier im Westwing-Thread irgendwie angegriffen fühlst, wenn man deiner meinung widerspricht, finde ich etwas merkwürdig. Und das obwohl ich in beiden Threads dir ja angeboten habe, über die jewilige Aktie konkret zu diskutieren.

Ich glaube, es kann Diskussionen nur befruchten, wenn man unterschiedliche Meinungen hat. Man sollte aber nicht beleidigt sein, wenn einem widersprochen wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

https://www.finanznachrichten.de/...belaesst-westwing-auf-buy-322.htm

Damit hat die Aktie für den Analysten ein Kurspotential von +28%

https://excitingcommerce.de/2021/05/13/...iarde-euro-verdoppeln-will/

kann es sein, dass wir uns aktuell in einem steigenden Dreieck befinden, das spätestens in einem Monat im Zusammenspiel mit den tollen Zahlen und Ausblick nach oben aufgelöst wird?

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Westwing Group SE |

Angehängte Grafik:

ww.png (verkleinert auf 42%)

ww.png (verkleinert auf 42%)

Ja, das erklärt natürlich das konservative Umsatzziel für dieses Jahr.

Wenn der Vorstand in Q2 mit 20% Umsatzanstieg kalkuliert und in Q3 und Q4 jeweils mit 1% Umsatzanstieg, dann käme man genau in der Mitte der Prognose heraus, also bei 530 Mio € Umsatz. Ob das so realistisch ist, da kann sich ja jeder Anleger selbst ne Meinung bilden.

ps: Die Präsentation ist mit 121 Seiten echt zu lang. :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Kann man in 1-2 Wochen mal drüber reden, ob das zum Trend geworden ist.

Kann natürlich trotzdem so kommen. Ist aber letztlich eh egal, da dieser Trend vermutlich zu steil wäre, um sich bis Jahresende zu halten. Unmöglich ist natürlich gar nix.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Angehängte Grafik:

chart_quarter_westwinggroup2a.png (verkleinert auf 54%)

chart_quarter_westwinggroup2a.png (verkleinert auf 54%)

Wie seht ihr eigentlich das Thema Inflation bezogen auf Westwing? In den USA scheinen die Inflationsraten zumindest temporär stark anzuziehen (aktuell um die 4%). Prognosen für die kommenden Monate teils erheblich darüber. Wenn dies in Europa ankommt, wird WW dies dann weitergeben können?

Also würde mich schon sehr überraschen, wenn man nicht mindestens 20% in Q2 wächst.

Q3+Q4 gebe ich dir recht. Das ist schwer zu sagen. Da kann auch mal ein Quartzal gar kein Wachstum bringen, aber das erste Halbjahr wird ja schon den ganzen Vorsprung bringen, um die Jahresprognose zu schaffen, ganz ohne Wachstum im 2.Halbjahr.

Cashbereinigtes KUV von 1,7 ?

Wie kommst du darauf? Dürfte eher bei 1,4-1,5 fürs laufende Jahr liegen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Westwing Group SE |

Groß Brit. will vielleicht länger als 21.6. Lockdown wegen indische Variante.