We are Traders

Wäre schön, wenn wir alle an einen Strang ziehen und von den verschiedenen Ideen profitieren können.

Optionen

| Boardmail an "nuessa" |

Wertpapier: DAX |

Optionen

| Boardmail an "nuessa" |

Wertpapier: DAX |

Optionen

| Boardmail an "nuessa" |

Wertpapier: DAX |

Optionen

| Boardmail an "Börsenfan" |

Wertpapier: DAX |

Optionen

| Boardmail an "nuessa" |

Wertpapier: DAX |

eine Frage habe ich.

Wie hoch sind die Transaktionskosten bei Ihnen pro Halfturn, sprich pro Eingehen einer Position oder Schließen einer Position - z. B. für den Kauf von 500 Stück des Optionsscheins DE8B8W.

Danke!

Bekommt man aber natürlich woanders günstiger. Schätze aber Comdirect als Broker sehr und deshalb handele ich außer CFD´s nur dort.

VG

Optionen

| Boardmail an "nuessa" |

Wertpapier: DAX |

Angenommenes Risiko von 1% = 100.- EUR

Roundturn-Kosten pro Trade von 16,80 EUR

Kaufkurs des Produkts 0,20 EUR

Beispiel A: Angenommener Stopp-Loss bei 0,15 EUR

Beispiel B: Angenommener Stopp-Loss bei 0,10 EUR

Spread-Kosten für Beispiel A (bei 2000 Stück) betragen 20.- EUR

Spread-Kosten für Beispiel B (bei 1000 Stück) betragen 10.- EUR

Gesamtkosten für Beispiel A = 36,80 EUR = 0,368% vom Anfangskapital

Gesamtkosten für Beispiel B = 26,80 EUR = 0,268% vom Anfangskapital

Nun klingen 0,368% und 0,268% sehr wenig, aber bei

A) angenommenen 3 Trades pro Woche / 150 Trades pro Jahr sind das 5.520.- EUR Tradekosten = 55,2% vom Anfangskapital

B) angenommenen 3 Trades pro Woche / 150 Trades pro Jahr sind das 4.020.- EUR Tradekosten = 40,2% vom Anfangskapital

Mit anderen Worten ausgedrückt, wenn ich ein Depot von 10.000 EUR habe, 1% meines Kapitals riskiere, nur 150 Trades pro Jahr durchführe bei 16,80 Roundturnkosten, ein Produkt kaufe mit 0,20 EUR (Spread von 0,01) und der Stopp-Loss bei 0,10 EUR liegt benötigt man 40,2% Jahresperformance um überhaupt Break-Even zu sein.

Allen gute Trades

Habe gerade wenig zeit und kann nicht näher auf Deine Rechnung eingehen (die vorne weg erwähnt falsch ist) werde dies aber zeitnah nachholen.

Schönen Abend!!

Optionen

| Boardmail an "nuessa" |

Wertpapier: DAX |

Die Strategie, die ich mit KO Scheinen fahre nennt sich Stopp=Knock somit fallen bei Verlusttrades "nur" 8,40 € an. Gleichzeitig trade ich ausschließlich 1/3 Chancen, die bei Gewinntrades nicht immer erreicht werden, da ich bei gewissen Szenarien schneller Break Even setze, oder entstandene Gewinne absichere. (Tradingplan Regelwerk)

Jedenfalls reicht mir eine Trefferquote um 50% um profitabel handeln zu können. (Backgetestet mit knapp 700 Trades) Aktuell liege ich bei 63% im ersten Quartal gar bei knapp über 70% daran erkennst Du sicher, das ich versuche den Trend zu handeln...

Wobei ich aber nicht konstant 1% Risiko fahre, sondern bei gewissen Szenarien bis zu 2,5% Risiko handele (Tradingplan Regelwerk)

Wenn ich meine Regeln im Tradingplan einhalte und Zeit mitbringe, d.h. im "Spiel" bleibe, fährt diese Strategie (hier spielt natürl. auch das komplette Tradingsystem mit rein - welche Signale etc. man handelt - ich handele 3Varianten -->Tradingplan) gute Gewinne ein.

Optionen

| Boardmail an "nuessa" |

Wertpapier: DAX |

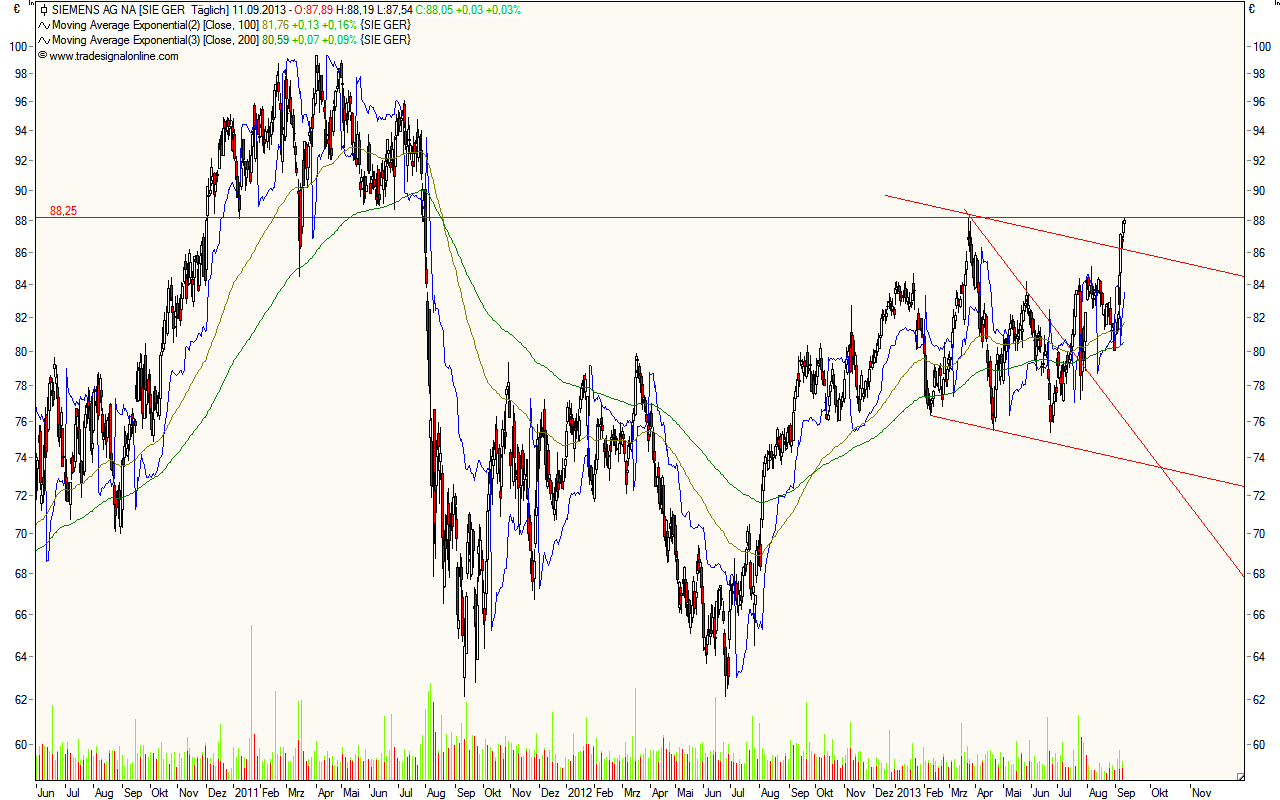

Bin vorsorglich schon mal mit KK 0,91 im CF28WS dabei. Werde die Postion versuchen auszubauen, sollten wir per SK über 88,25 Euro kommen.

Optionen

| Boardmail an "nuessa" |

Wertpapier: DAX |

Angehängte Grafik:

siemens.png (verkleinert auf 39%)

siemens.png (verkleinert auf 39%)

Optionen

| Boardmail an "nuessa" |

Wertpapier: DAX |

mein Posting #8 war eine Beispielrechnung, ohne genauere Daten von Kapital und Risiko zu kennen und somit auf keine bestimmte Person bezogen.

Wer in der Branche länger tätig ist, weiß und das ist kein großes Geheimnis, dass ca. 80-90% aller Retail-Trader unprofitabel sind. Von Neulingen und selbst Fortgeschrittenen wird das gerne ignoriert und/oder verdrängt.

Ein kleinerer Grund für die Unprofitabilität liegt in den Kosten für das aktive Trading – hier beziehe ich die Kosten für die Hardware, Internetanschluss, Daten-/Newsfeed etc. nicht mit ein. Oft werden hier nur die Brokerkosten herangezogen, aber die implizierten Kosten des Produkts, sprich den Spread, nicht.

Beispielrechnung A:

Theoretisches Kapital 10.000.- EUR (also fiktiv, hypothetisch, gedacht, spekulativ, ;-) )

Theoretisches Risiko von 1% = 100.- EUR

Roundturnkosten = 16,80 EUR

Kaufkurs = 0,20 EUR

Stückanzahl des Produkts (abhängig vom Stopp-Loss) = A1 (2000 Stück bei SL 0,15), A2 (1000 Stück bei SL 0,10), A3 (667 Stück bei SL 0,05)

Gesamtkosten der Trades:

A1 = 36,80 EUR = 0,368% vom Gesamtkapital

A2 = 26,80 EUR = 0,268% vom Gesamtkapital

A3 = 23,47 EUR = 0,2347% vom Gesamtkapital

Bei nur 100 Trades im Jahr wären das 36,8%, 26,8% oder 23,47% vom Anfangskapital.

Beispielrechnung B (wie oben nur mit Kaufkurs 1,00):

Theoretisches Anfangskapital 10.000.- EUR

Theoretisches Risiko von 1% = 100.- EUR

Roundturnkosten = 16,80 EUR

Kaufkurs = 1,00 EUR

Stückanzahl des Produkts (abhängig vom Stopp-Loss) = B1 (400 Stück bei SL 0,75), B2 (200 Stück bei SL 0,50), B3 (134 Stück bei SL 0,25)

Gesamtkosten der Trades:

B1 = 20,80 EUR = 0,208% vom Gesamtkapital

B2 = 18,80 EUR = 0,188% vom Gesamtkapital

B3 = 18,14 EUR = 0,1814% vom Gesamtkapital

Bei nur 100 Trades im Jahr wären das 20,8%, 18,8% oder 18,14% vom Anfangskapital.

Beispielrechnung C (TQ 50%, Hälfte der Trades wird nicht mehr aktiv verkauft (verfallen), Kaufkurs 0,40):

Theoretisches Anfangskapital 10.000.- EUR

Theoretisches Risiko von 1% = 100.- EUR

Roundturnkosten = 12,60 EUR

Kaufkurs = 0,40 EUR

Stückanzahl des Produkts (SL = Verfall = 0,00 EUR): 250 Stück

Gesamtkosten des Trade: 15,10 EUR = 0,151% vom Anfangskapital

Bei nur 100 Trades im Jahr wären das 15,1% vom Anfangskapital.

Alle Beispielrechnungen mit 2% Risiko:

A1 = 56,80 EUR (1 Trade) = 56,8% vom Gesamtkapital (auf 100 Trades)

A2 = 36,80 EUR (1 Trade) = 36,8% vom Gesamtkapital (auf 100 Trades)

A3 = 30,14 EUR (1 Trade) = 30,14% vom Gesamtkapital (auf 100 Trades)

B1 = 24,80 EUR(1 Trade) = 24,80% vom Gesamtkapital (auf 100 Trades)

B2 = 20,80 EUR (1 Trade) = 20,8% vom Gesamtkapital (auf 100 Trades)

B3 = 19,48 EUR (1 Trade) = 19,48% vom Gesamtkapital (auf 100 Trades)

C = 17,60 EUR (1 Trade) = 17,60 % vom Gesamtkapital (auf 100 Trades)

Um es nochmal mit aller Deutlichkeit zu schreiben, die Performance pro Jahr auf 100 Trades muss erwirtschaftet werden, um Break-Even zu sein!

Allen gute Trades

Optionen

| Boardmail an "nuessa" |

Wertpapier: DAX |

Optionen

| Boardmail an "nuessa" |

Wertpapier: DAX |

Optionen

| Boardmail an "nuessa" |

Wertpapier: DAX |

CFDs sind heute sehr beliebt, aber auch ETFs, Aktien und Futures (alle auf Margin) können/sollten eine Alternative sein.

Beispiel des Future-Handels (anhand des Brokers Lynx):

Fiktives Kapital: 10.000.- EUR

Fiktives Risiko: 1% = 100.- EUR

Roundturnkosten = 4.- EUR

Kaufkurs FESX-Future (Eurostoxx) = 2858

Stopp-Loss = 2549

Risiko = 90.- EUR (1 Tick = 10.- EUR) + 4.- Gebühren = 94.- EUR (keine Slippage vorausgesetzt)

Stückanzahl des Futures = 1 (nicht ideal, da nicht Scale-In und Scale-Out betrieben werden kann)

Gesamtkosten der Trades: 14.- EUR = 0,14% vom Anfangskapital.

Bei 100 Trades im Jahr / 1% Risiko wären das 14% vom Anfangskapital.

Über die Preisstrukturen der Instrumente in Abhängigkeit zu seinem Handeln (!) kann und sollte man sich bei den einzelnen Brokern erkundigen.

Optionen

| Boardmail an "nuessa" |

Wertpapier: DAX |

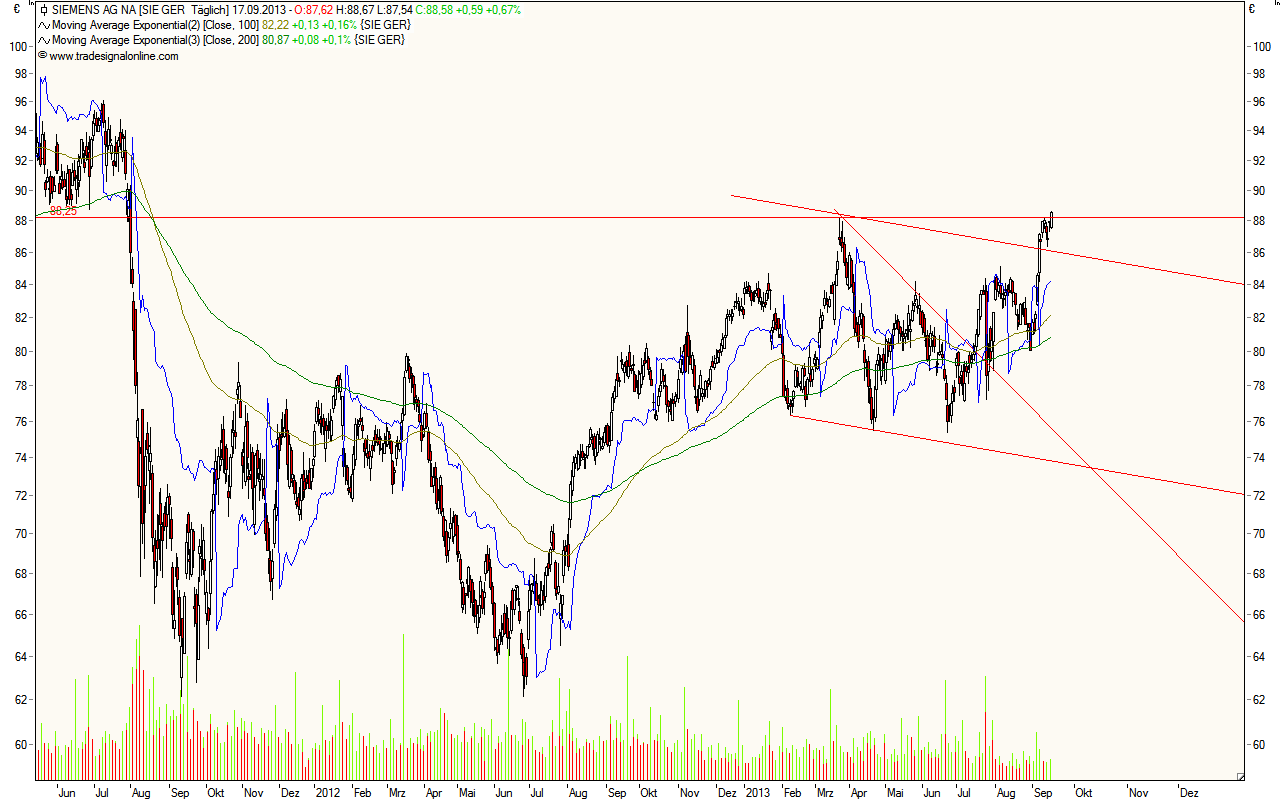

Angehängte Grafik:

siemens.png (verkleinert auf 39%)

siemens.png (verkleinert auf 39%)

Im Weekly ist noch ein Widerstand um 90 €. Bin gespannt ob die Bullen es darüber schaffen.

Optionen

| Boardmail an "nuessa" |

Wertpapier: DAX |

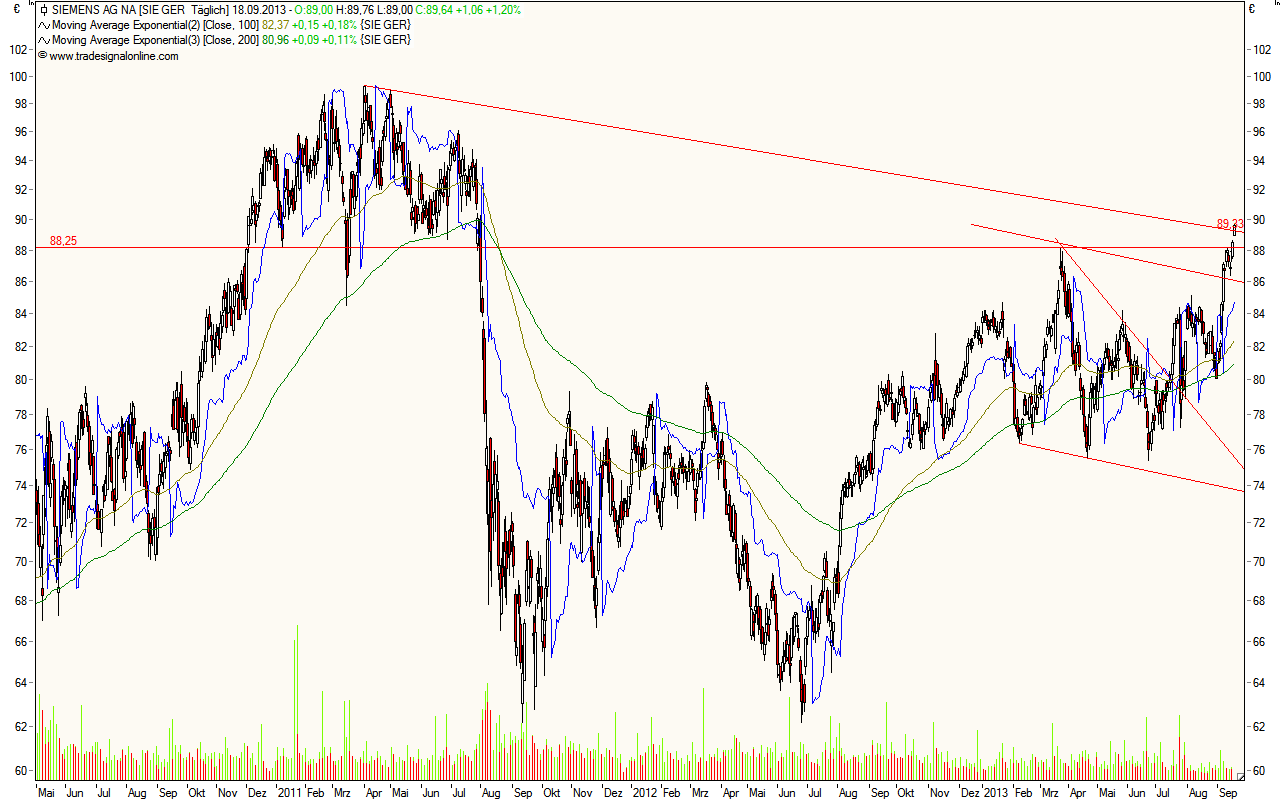

Angehängte Grafik:

siemens.png (verkleinert auf 39%)

siemens.png (verkleinert auf 39%)

Optionen

| Boardmail an "nuessa" |

Wertpapier: DAX |

Angehängte Grafik:

heidelbergerdruck.png (verkleinert auf 39%)

heidelbergerdruck.png (verkleinert auf 39%)

Mangelndes Grundwissen, emotionsgesteuertes Verhalten, Realitätsverlust mit Verleumdung, Glaskugelprophezeiung, Positionsaufstockung im Verlust, kein Risikomanagement und andere Punkte zeigten sich bei den Usern. Das war nicht anders zu erwarten und wird sich in Zukunft auch nicht ändern. Niemand sollte dafür Mitleid haben:

http://www.ariva.de/forum/...-unlimited-474678?page=4296#jump16530035

Positiv bei all dem sticht hier die ID nuessa hervor.

Hier wird nach einem klaren Regelwerk (ohne Glaskugel, ohne Meinung/Bias und ohne Emotionen) eine Position eingegangen und gemanagt. Das Risiko wird begrenzt und minimiert. Zusätzlich wird die Position nur im Gewinn aufgestockt. =} Das an sich genommen führt langfristig zum Erfolg.

Obiges ist in der Regel genau das Gegenteil von dem, wie die Masse hier bei Ariva "handelt".

Sofern es mir zusteht, möchte ich der ID meinen Lob aussprechen. Nur sehr wenige schaffen es langfristig, konstant profitabel zu handeln. Glückwunsch und Gratulation!

Sollten Sie weiterhin nur Ihr Belohnungssystem im Gehirn (dem Nucleus accumbens im mesolimbischen System) füttern wollen, dann sind Sie in diesem Thread falsch. Zocker und Spieler sind in den anderen Threads.

Damit bin ich bereit 0,33 € zu opfern, um mind. 0,66 € zu erhalten.

Target damit 2,19 € im Schein.

Optionen

| Boardmail an "nuessa" |

Wertpapier: DAX |

Optionen

| Boardmail an "nuessa" |

Wertpapier: DAX |

Grund: Erwarteter Ausbruch aus der W Formation. Bewegung sollte in den Markt kommen.

Optionen

| Boardmail an "nuessa" |

Wertpapier: DAX |

Angehängte Grafik:

software_ag.png (verkleinert auf 63%)

software_ag.png (verkleinert auf 63%)