Starke Zukunft für P7Sat1

https://m.tagesspiegel.de/gesellschaft/medien/...F%2Fwww.google.de%2F

https://news.google.com/articles/...?hl=de&gl=DE&ceid=DE%3Ade

ich habe das Unternehmen analysiert.

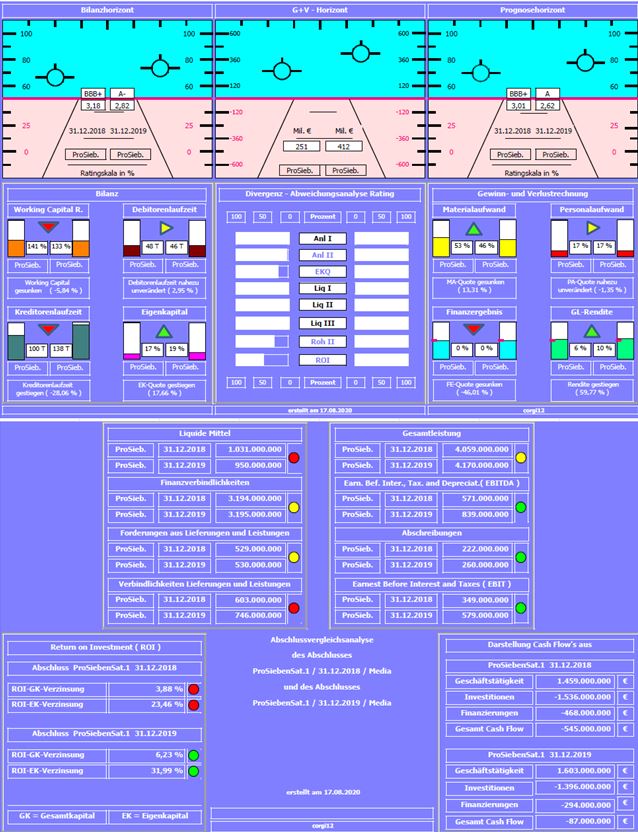

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen (natürlich vor Corona).

Bilanzratingnote: Die Bilanzratingnote hat sich von 3,01 auf 2,62 ! verbessert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Wichtige Kennzahlen wie Eigenkapitalquote, Rohertrag II und Return on Investment verbessert, Working Capital Ratio stark.

Negativ: Eigenkapitalquote verbessert, dennoch schwach ausgebildet; kein Abbau der Finanzverbindlichkeiten.

Resume: Zuerst mal ein Lob für die offene Kommunikation in den Geschäftsberichten trotz der gewählten Darstellung des Umsatzkostenverfahrens. Bilanziell gut aufgestelltes und stabil wirkendes Unternehmen.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschliessen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni und ProSieben.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

prosieben_2018_2019.jpg (verkleinert auf 79%)

prosieben_2018_2019.jpg (verkleinert auf 79%)

Aber was soll denn auch großartiges passieren, bis die Gesellschaft im November einen hoffentlich positiven Ausblick für den Rest des Jahres verkündet.

Seit 2018 ist folgendes bekannt und wir hatten seit dem auf fallende Kurse gestzt. Unsere Ziel sind diese gewesen.

Wir werden unsere Aktien unter 29,20 € abladen, den

- ProsiebenSat1 hat keine neuen Werbepartner und kann froh sein das die alten erhalten bleiben.

- Die Bürger werden immer mehr von Amazon, Sky, Netflix und anderen Bezahldiensten unterhalten. So das die Schaltung von Werbung auf diesem TV uninteressant wird.

- Außerdem greift sich Facebook und Co. immer mehr vom Werbekuchen ab und die Kanäle ARD, ZDF, BRD usw. wollen auch Werbung schalten. So steigt der Konkurrenzdruck und die Magen sinken

- Ich sehe kurzfristig den Kurs bei ca. 18-19 €

- Ich sehe mittelfristig den Kurs bei ca. 10-11 €

- Langfristig sehe ich den Kurs sogar bei 5-6 €.

- Wenn man sich die Jahre 2001 und 2007 anschaut, dann kann man sehr gut erkennen dass man in ein fallendes Messer reinfasst.

- Das der Kurs so stabil Blieb ist nur einem Ankerinvestor zu verdanken, aber die haben zu kämpfen und können nicht lange stützen.

Mit "guten" Q3 Zahlen und einem positiven Q4 Ausblick gelingt dies.

Die breitere Bodenbildung hat im August 2019 begonnen mit der Ausbildung einer inversen S-K-S, linke Schulter. Der Abwärtstrend aus 2017 ist nach oben durchbrochen. 2009 brauchte man 16 Monate für eine vollständige Bodenbildung, wäre auch hier der 1.12.2020.

Je nachdem wo man die Nackenlinie ansetzt, bei 14,40 oder 16,70 kann es zeitlich noch auseinanderdriften. Am 1.3.2021 schneidet die Nackenlinie den Abwärtstrend aus 2015 mit dem 50er Hoch.

Ich gehe die Wette gegen meinem Vorredner gerne ein.

Sie läuft fast immer dem US-Future wie ein Hündchen hinterher.

Grundsätzlich läuft der Deutsche Aktienmarkt dem amerikanischen Indices hinterher, auf längere Sicht leider mit einer andauernden Underperformance.

https://www.finanznachrichten.de/...bensat-1-media-se-deutsch-016.htm

Sie läuft fast immer dem US-Future wie ein Hündchen hinterher."

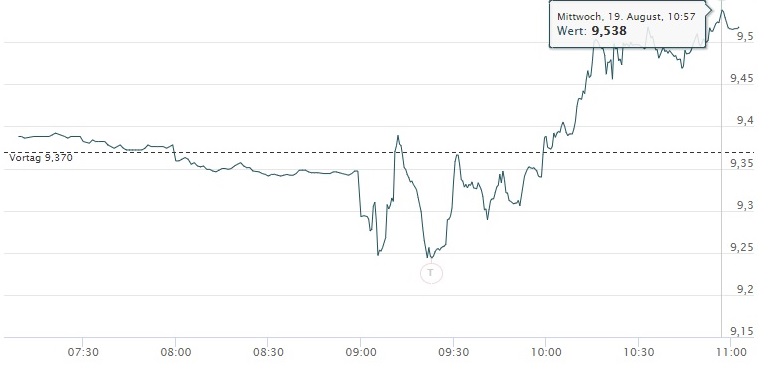

Der Umsatz die letzten Tage war doch ziemlich mager, von den Schluss-Auktionen mal abgesehen. Ob sie da steigt oder fällt ist doch eigentlich wumpe. Wenn da nur kleine Fische am Werk sind, ist doch klar, dass sie eine hohe Korrelation zum Index hat, zumindest so lange die LV sich nicht trauen, noch mal zu werfen. Spannend finde ich eigentlich nur die Frage, ab welchem Kurs die Großen Investoren wieder Gas geben werden. So wie es für mich aussieht spielen die drei mit den LV Katz und Maus - offensichtlich alles immer schön unauffällig innerhalb der Meldeschwellen. Sie lassen das Ding bis zu oder unter 9€ fallen und geben den LV damit die Hoffnung, hier doch noch mit einem blauen Auge davon zu kommen. Denn eilig hat es von denen bislang offensichtlich keiner und unnötig zu viel ausgeben möchten sie auch nicht.

Kurz gesagt, die Performance für Longis ist zur Zeit echt für die Tonne, aber für Trader ist die Aktie ein unterhaltsamer Zeitvertreib. Ich bin leider immer noch grottenschlecht darin, aber es reicht um meinen EK Stück für Stück nach unten zu traden.

Langfristiges Potential sehe ich leider erst, wenn hier mal Schritte in Richtung europäischer Mediengigant unternommen werden, um Netflix und Co was entgegen setzen zu können.

Angehängte Grafik:

hoch_tief_psm_19_aug_2020.jpg (verkleinert auf 66%)

hoch_tief_psm_19_aug_2020.jpg (verkleinert auf 66%)