Varta (WKN: A0TGJ5) Analysten

Die sind aber eigentlich nur bei Coins und im Medizinbereich erreichbar.

In den letzten Jahren lag die Nettomarge über alle Sparten zwischen 10 – 20%.

Zum Vgl. SDI erzielt dauerhaft rd. 9 – 11 % Nettomarge. Das ist auch so ziemlich die Benchmark für alle übrigen Marktteilnehmer, wenn man im Automotivebusiness mitspielt.

Solange es erstmal um die Tuning- und Traktionsverstärker geht, wird Vartas Marge darüber liegen, bei einem Volleinstieg ins BEVgeschäft dürfte sich über den Amortisationsverlauf der Anlaufkosten ein Wert signifikant unter 20% einpendeln.

Dafür gibt es stocktwits oder Kryptothreads.

Was ich meine – das ist speziell für Wumpe und sein xls-forecast – ist, im Zuge von Industry 4.0 und der Metasimulation für Produktionserweiterung werden im Rahmen der

Hochskalierung Brutto- und Nettomarge weiter zusammenrücken und ggf. ist SDIs schon über Jahre laufende Nettomarge die Benchmark.

Ein Drittel als Nettomarge aus 30% ist genauso zukunftslos (weil das deutlich zu optimieren ist) wie 20% aus 30% brutto, weil auch die Auftraggeber in die Bilanzen gucken und das nicht mitmachen.

Heißt übersetzt Schröders 30% gelten nur noch kurz.

Anderen wie Slim haben sicher einen besseren Überblick über Brachendurchschnitte, ich habe nur die bisher von Varta veröffentlichte Zahlen zusammengetragen und da steht auch diese 30-31%. Man muss aber eindeutiger formulieren, weil die Aussage nur für die EBITDA Marge (was du Slim glaube ich Brutto-Marge nennst) gilt. Die zwei Buchstaben DA sind aber sehr wichtig, weil die vor "Depreciation & Amortisation" bedeuten. Je mehr Investiert wird, desto größer werden anfangs die Abschreibungen. Man sieht in der Tabelle auch die Investition in den neuen CoinPower Linien in 2020-2021 und dessen Einfluss auf die EBIT Margen.

Auf der anderen Seite hat VARTA in dem CoinPower Bereich eine Marge von 37-38% erreicht UND in dem Household Bereich von 3% auf 15% katapultiert (ich konnte nicht ausrechnen, ob der Storage oder der Consumer Bereich so viel besser geliefert hat, wahrscheinlich aber beide, weil der Umsatz von Storage Bereich nur ein Zehntel von dem Consumer ist).

Ich denke VARTA macht es aber Richtig, dass sie mit Pierer/KTM anfangen, da ist mehr Marge möglich als in dem Auto-Bereich.

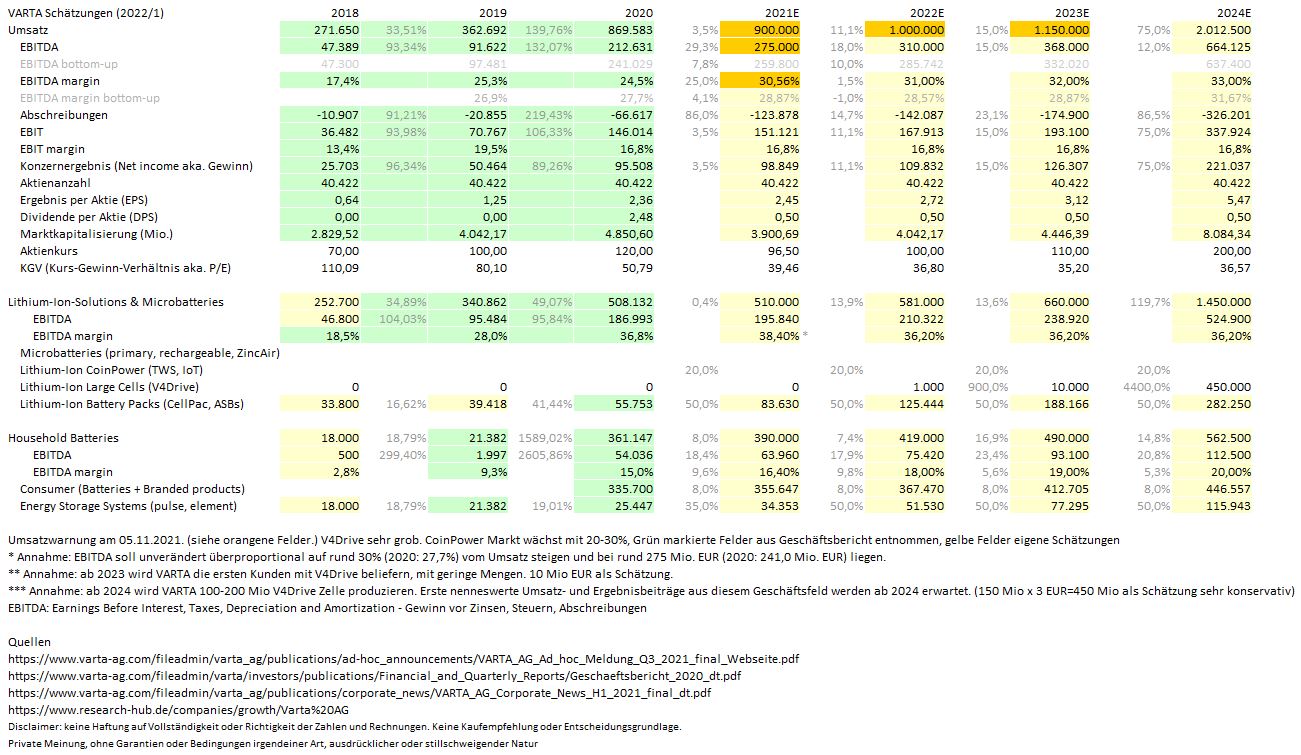

Angehängte Grafik:

meinung2022v1.jpg (verkleinert auf 39%)

meinung2022v1.jpg (verkleinert auf 39%)

https://www.ariva.de/varta-aktie/analysen

In Folge eines Gasembargos würde nach meinen Berechnungen ein Kurs von 58.-€ noch bis zu 20% über dem dann angemessenen, fairen Wert liegen.

Jemanden, der das nicht einfach als Fud abtun sondern mal hinterfragen will, empfehle ich einfach die Auswirkungen auf den Kapazitätenausbau in Rumänien und die Auswirkungen auf die Produktionsketten der Kunden durchsimulieren.

Zeigt wie schwierig und wie begrenzt aussagekräftig zukünftige Anpassungen von Analysten zu bewerten sind. Die Treffsicherheit von Analysen auf europäische, insbesondere deutsche Aktien sollte erheblich gestört werden. Im Gegenzug dürften die Bewertungsprognosen von Produzenten in den US treffsicherer werden.

Es ist Blödsinn zu behaupten man hätte die einwirkenden Faktoren einigermaßen im Überblick oder wenn bei Evonik in drei und bei BASF in 20 die Lichter ausgehen ist sowieso erst mal Pause und überhaupt läuft während ich das hier tippe, erstmal eine Eilmeldung das ein Stopp oder Rubelumstellung stufenweise erfolgt über den Ticker.

weniger doof:

Man kann es aber auch ganz einfach die eigenen Berechnungen mit einem Dämpfungsfaktor glätten.

Für Wumpes Rechnung könnte man einfach ein reziprokes Verhältnis aus dem Anstieg der Risikoprämien nehmen

hier das Keyword zum googlen, um in die Materie einzusteigen oder sich Literatur auszuleihen: Ra = Rf + β a (Rm - Rf)

oder hieraus

https://www.onvista.de/index/...EQUITY-RISK-PREMIUM-ER-Index-38102130

für Anfänger: daraus Differenzial/ erste Ableitung oder ausdrucken und Geodreireck, dann hätte man Referenzwerte für Glättungen, also Dämpfungsfaktoren.

So wurden bspw. in GB die Assets bei Lebensversicherungen geglättet.

Die letzten Anstiege empfehlen sich nicht, die sind zu brutal, US-Anleihen haben in wenigen Wochen getenbaggert.

einfach mal googlen u

Moderation

Zeitpunkt: 31.03.22 15:04

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Provokation

Zeitpunkt: 31.03.22 15:04

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Provokation

Optionen

| Boardmail an "Naggamol" |

Wertpapier: Varta AG |

Moderation

Zeitpunkt: 04.04.22 08:36

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Bleiben Sie bitte sachlich

Zeitpunkt: 04.04.22 08:36

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Bleiben Sie bitte sachlich

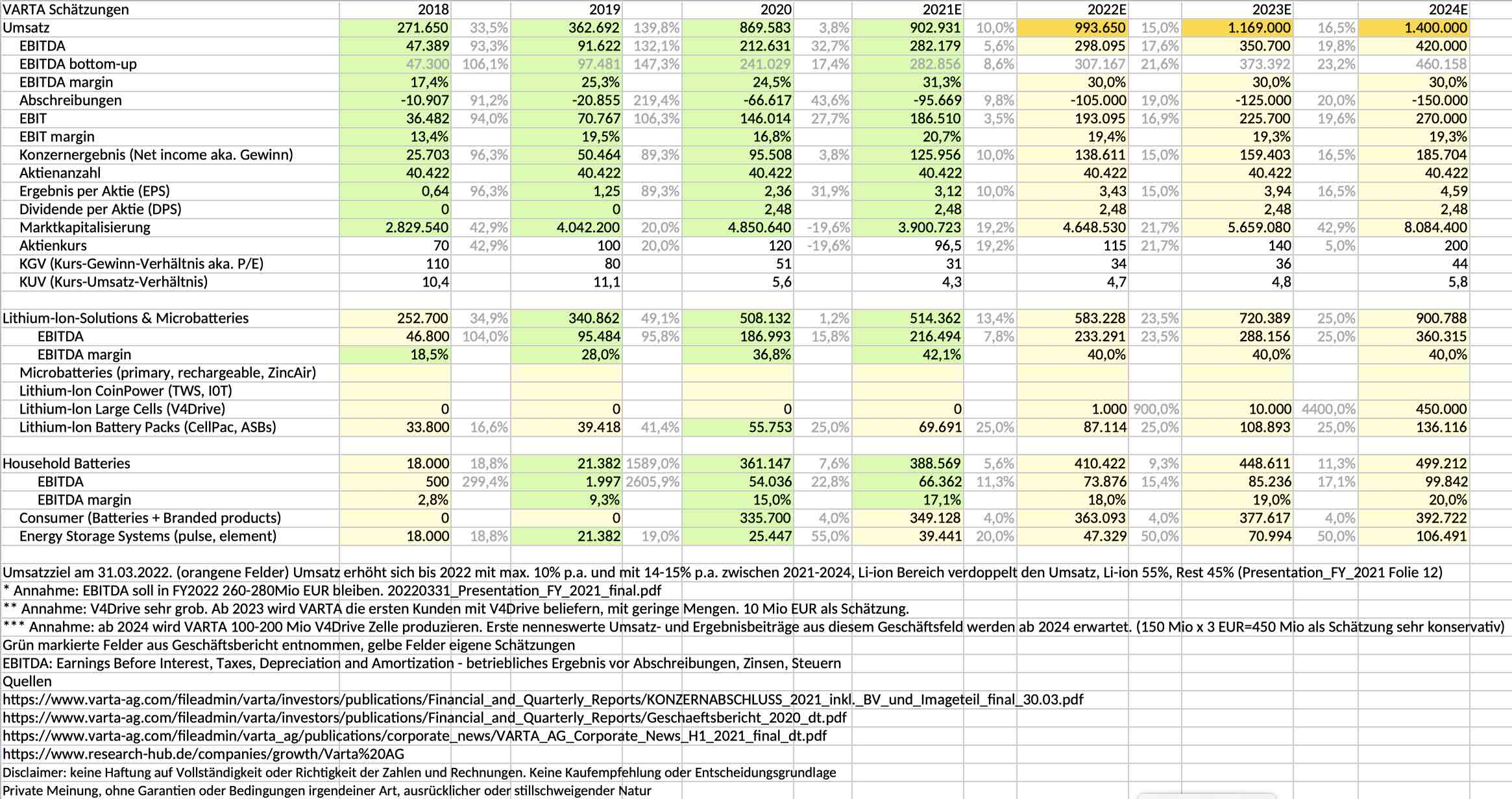

Die eine Auge lacht, die andere weint: Margin sehr stark, Umsatz stockt. Ausblick gegenüber vorherige Schätzungen mit Berücksichtigung von Guidance deutlich reduziert. (Umsatz 2024: 1300-1400Mio, in FY2022 max. 10% mehr, in 2021-2024 14-15% p.a.) Deutlicher Anstieg von Verschuldung geplant, trotzdem Dividende von 100Mio EUR. Ich verstehe es nicht.

@Slim: solche mathematisches Glätten ist Zauberei für mich.

Ich nehme hier etwas zurück, mein privates Problem ist leider wieder aktuell geworden.

https://www.varta-ag.com/fileadmin/varta/...ntation_FY_2021_final.pdf

https://www.varta-ag.com/fileadmin/varta/...Imageteil_final_30.03.pdf

Angehängte Grafik:

varta_20220331.jpg (verkleinert auf 21%)

varta_20220331.jpg (verkleinert auf 21%)

Wenn man die Förderungen und die Auflösung der Rückstellung aus dem EBITDA

rausrechnet kommt man exakt auf dieselben Wachstumswerte. Welch Überraschung.

Bedeutet aber im Umkehrschluss bei den Coins und Hörgeräten gibt es einen Abschwung.

Ob der coronabedingt einmalig ist oder ob das in ein konkurrenzgetriebenes Umfeld übergeht, weiß man nicht.

Ich würde aber vorsichtig sagen: ja. Mir fällt kein Grund ein warum nicht.

Kurzes Fazit aus der Bilanz heißt für mich: Schulden abgebaut, Hochmargengeschäft wächst erst mal nicht so weiter und Verwendung des Rohertrages für BEV-Ausbau.

Um dort außerhalb des Tunings mitmachen zu können, müsste sich die Kapazität veracht- besser verzehnfachen.

Entwicklung als Investment: Mehr Phantasie mit mehr Risiko. Also das was es eigentlich überall gibt.

Vor dem Hintergrund, dass die EZB nie aus dem Dragi-ischen Krisenmodus rausgekommen ist, sehe ich gar kein Instrument, mit dem sie bremsen könnte.

Sie könnte maximal weniger bis kein ÖL mehr ins Feuer gießen, aber löschen kann sie nicht. Diesen Mitteln hat sich selbst beraubt.

Daher ist mir ein Wiedereinstieg zu risikobehaftet. Im Zeitraum 1 - 3 Jahre würde ich eher Werte aus Volkswirtschaften vorziehen, die weniger von dem Ukrainekrieg und Inflation betroffen sind.

Ohne goodwill für BEV liegt mein fairer Wert zwischen 53 – 58.-€, könnte man stufenweise einen zusätzlichen EV-Market-Erfolg ab 2024 abzinsen, läge ein angemessener Wert bei 88 – 93.-€.

Übertragen auf das aktuelle Kursniveau beinhaltet dieses mehr Phantasieanteil als die Substanz der Aktie.

Ich bin mir sicher, dass wir, ohne dass dafür das Russengas abgedreht werden müsste, noch in diesem Sommer über 10 % Inflation sehen werden.

Ich bin kein Schisser aber das ist mir momentan für einen nicht US-Wert zu heikel. Hoffentlich vorübergehend. Denn dieses Szenario lässt sich auf eine ganze Reihe von deutschen Nebenwerten übertragen.

Moderation

Zeitpunkt: 04.04.22 21:03

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 04.04.22 21:03

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Europa ist mir im Moment auch nicht attraktiv genug zum (nach)kaufen.

Optionen

| Boardmail an "ellshare" |

Wertpapier: Varta AG |

Europa habe ich turn-around-Kandidaten auf der WL und rechne damit, dass die dort wenns schlecht liefe bis zu 5 Jahren bleiben könnten.

Normalerweise ist die Kritik, dass Zentralbanken unter dem Einfluss der Politik stehen könnten, unsere EZB hat aber zugunsten der hoch verschuldeten Länder Politik vorgegeben, die dann Regierungen übernehmen mussten. Daher ist nun fraglich wo das ganze Geld für EU-Förderungen, und jene bräuchte Varta ja für den Ausbau, herkommen soll.

Das ist mir auch ohne Ukraine- und Rohstoffkonflikte zu unüberschaubar. Die Dragipolitik hat schon die Altersversorgung der Deutschen zerschossen, da traue ich mir mit jetzigen Besetzung keine Wette mehr zu.

https://aktienfinder.net/blog/...-sfc-energy-energie-fuer-dein-depot/

"Berichtsart: Quartalsfinanzbericht innerhalb des 1. Halbjahres (Q1)

Veröffentlichungsdatum: 12.05.2022

Ort: http://www.varta-ag.com/de/investoren/veroeffentlichungen

"

http://www.dgap.de/dgap/News/afr/...schenmitteilungen/?newsID=1563973

Da es sich um (Handwerker)-Systeme handelt und die meisten schon in Lieferverträgen stecken, müsste Varta in diesem Segment abwerben oder als Redundanz auftreten.

Vor zweieinhalb Jahren hatte ich gehofft, dass sie mind 2 - 3 große Prof-Tools und darüber ggf. auch semiprof. Heimwerkermarken überzeugen können.

In der Praxis sieht es aber so aus, dass weder die Chinesen noch die Japaner sich gegen SDI durchsetzen können. Sanyo ist noch nicht mal mehr unter den Top Ten; SDI hat bereits 40% des Gesamtmarktes für die zylindrischen eingesackt. Varta ist hier leider 4 Jahre zu spät. Die europäisch gelabelten Marken, die in China bauen, haben vorrangig die Koreaner drin.

Ich hoffe, es kommt mal was aus vom Konzern selbst. Da die Analysten auch die Konkurrenz bewerten und i. S. Varta Ihnen nix anderes übrig bleibt, als Varta in Bezug auf die market reports zu bewerten, würde es mich nicht wundern, wenn die Kursziele noch einmal nachgeben.

https://www.desoutter.de

"VARTA entwickelt und liefert smarte Batterien und Ladegeräte für intelligente Montagewerkzeuge von Desoutter

Im Sommer 2020 stellte der Montagespezialist Desoutter seine ersten intelligenten Batterie- und Ladegeräte-Lösungen für die Automobil- und Offroad-Industrie, die Luft- und Raumfahrtindustrie sowie den allgemeinen Maschinen- und Anlagenbau vor. Desoutter entschied sich für VARTA, um die Batterie und das Ladegerät zu spezifizieren, zu konstruieren und zu montieren. Inzwischen ist die Lieferung aus Massenproduktion angelaufen."

Seite 33:

https://www.varta-ag.com/fileadmin/varta/...haeftsbericht_2020_dt.pdf

https://www.pressebox.de/pressemitteilung/...ewerkzeuge/boxid/1025010

Desoutter macht ziemliche gute Detaillösungen und ist im Industry 4.0-Standrad vernetzt, daher hatte ich gehofft,

dass ähnliches von Conti oder Bosch folgt und dass sowas auf die eine oder andere Semiprof-Serie von Heimwerkermarken rüberschwappen kann.

Bei den Dewalt stecken Systemakkus von greencell und dort die Zylinder und Pouches von SDI drin. Bei Makita ebenso.

Bosch und Gardena waren es auch immer Samsungs.

Ich habe keine Ahnung ob sich Varta dort als Zweit- oder Drittsupplier beworben hat. In 2019/ 20 kam mir das so vor, aber diese Vermutung hat sich nie bestätigt.

Und es kann auch eine logistische Frage sein: wenn alles andere von einem Powertool in Fernosten zusammengebaut wird, dann macht es wenig Sinn so viel Transportkosten zu generieren. Wenn aber zB. mit KTM hier in Europa das Produkt gebaut wird? Tesla und andere mögen auch die Zellen direkt / in der Nähe von dem Endmontage bauen.