True Val(u)e

Nach der aktuellen Unternehmensreorganisation, wobei es unter anderem künftig keine alleinkontrollierenden Blöcke mehr gibt, wurden die Vorzugsaktien in Stammaktien umgewandelt.

Künftig wird es nur noch die Vale Common Aktie mit der WKN 897136 geben.

http://www.vale.com/EN/investors/...r-its-4-625-guaranteed-notes.aspx

Optionen

| Boardmail an "Juglans" |

Wertpapier: Vale |

Auch die Unternehmensreorganisation sowie die stark verbesserte Schuldenlage tragen Ihren Teil dazu bei.

Aber auch ohne Kurssteigerung sollte die Dividenderendite von mehr als 6% eine angemessene Kapitalverzinsung darstellen.

Als erstes natürlich der stark gestiegene Preis für Eisenerz, seit Beginn Q3 liegt dieser oberhalb von 65$ das lässt vermuten das Vale in Q3 richtig Geld verdienen wird.

Ebenfalls sehr positiv: Das Rückführen von Verbindlichkeiten. Vale bezahlt im Schnitt rund 5% p.a. für all seine ausstehende Kredite, bei etwa 50Mrd. Verbindlichkeiten kommt da schon ein kleines Vermögen nur für Zinszahlungen zusammen. Gut das daran gearbeitet wird, das Ziel bis Ende 2017 die Nettoverschuldung auf unter 17Mrd. zu drücken sollte erreichbar sein.

Auch positiv: der Wechselkurs von Real/USD hat sich zu Gunsten von Vales Bilanzwährung verändert. Zwar keine großen Sprünge und auch nicht Cashwirksam aber immerhin....

Die Dividende ist der einzige Punkt bei dem ich nicht ganz so positiv gestimmt bin. So wie ich das sehe plant Vale eine Dividende in Höhe von 1,5Mrd USD ausszuzahlen. Bei 5,196Mrd Stammaktien(nach Restrukturierung) ergibt das eine Dividende je Aktie von 0,30 USD also etwa in Höhe des Vorjahres. Das ergibt bei aktuellem Kurs der Stämme 11,30$ eine Bruttorendite von 2,65%. Sollte es bei dieser Dividendenhöhe bleiben ist das nichts was mich vom Hocker reißt.

Optionen

| Boardmail an "Juglans" |

Wertpapier: Vale |

Optionen

| Boardmail an "Juglans" |

Wertpapier: Vale |

Umgerechnet in Euro waren das ca. 0,26 pro Aktie.

Für die jetzt anstehende November Dividende gehe ich mindestens von einer gleichhohen Ausschüttung oder sogar evtl. von einer Erhöhung aus.

Der genaue Betrag für November dürfte jetzt in den nächsten Wochen bekanntgegeben werden.

Wären dann also aufs Jahr zusammen ca. 0,52 Dividende pro Stück.

http://www.vale.com/EN/investors/...ations-webcast/Pages/default.aspx

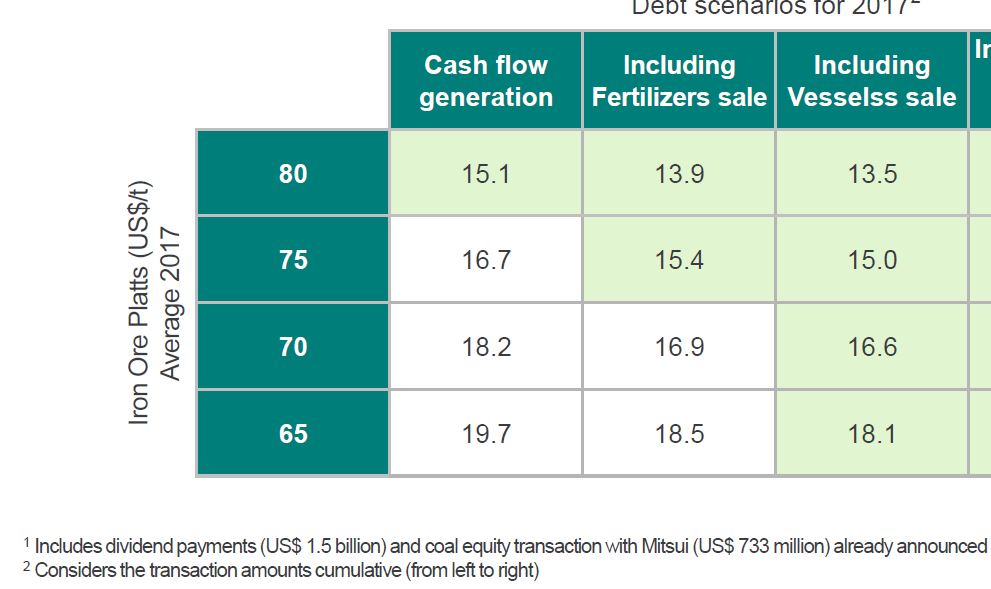

auf Seite 9 Fußnote1 zur Nettoverschuldung geht man von nur 1,5Mrd USD pro Jahr aus?

Wie kommst du zu Deiner Annahme?

Optionen

| Boardmail an "Juglans" |

Wertpapier: Vale |

Angehängte Grafik:

valediv.jpg (verkleinert auf 51%)

valediv.jpg (verkleinert auf 51%)

In den fetten Jahren, bei Erzpreisen bis zu 150 USD, gab es in 2011 sogar geschlagene 5 Dividenden. Im Jahre 2011 wurden insgesamt astronomische 9 Mrd USD ausgeschüttet.

Dazu muss man wissen, dass in diesen Jahren die Produktionskosten pro Tonne noch wesentlich höher als heute waren.

Wenn die Erzpreise künftig auf ein ähnliches Niveau zurückkehren, werden die Gewinne entsprechend explodieren.

http://www.vale.com/EN/investors/Equity-debt/...SE/Pages/default.aspx

Die Q2 Zahlen waren dahingehend bereits enttäuschend.

Kaum steigen die Einnahmen, steigen die Kosten nämlich auch gleich wieder.

Die Kosten entstehen größtenteils in BRL, die Einnahmen aber fast auschließlich nur in USD.

Trotz fast 30% Aufwertung des Real seit Ende 2015 sind die Kosten de facto gleichgeblieben bzw. auf dem Papier geringfügig gestiegen.

Insgesamt, bereinigt um die Währungsschwankungen, produziert Vale allerdings so günstig wie noch nie.

Dieser Trend dürfte sich weiter fortsetzen und wird mittelfristig zu einer günstigeren Unternehmensrefinanzierung führen.

Anbei der Link:

https://www.moodys.com/research/...s-to-Ba1-stable-outlook--PR_372176

Sehr amüsant, die Originalaussage vom Schwarzmann:

Als erstes werden wir unsere Schulden bezahlen und dann werden wir unsere Aktionäre so glücklich machen wie niemals zuvor

https://www.reuters.com/article/us-vale-cash/...ebt-ceo-idUSKBN1DY253

Ist doch merkwürdig, oder ?

das letzte was du gesendet hast ist ja das ADR. Diese Gattung ist ein Spezialfall an den US Börsen. Vermutlich hast du damals beim Kauf versehntlich die ADRs gekauft anstatt die Originalaktie. Die alten Pref ADRs wurden natürlich jetzt auch auf die ADRs der Stammaktie umgestellt.

So wird es dieses Mal auch wieder laufen...

http://www.vale.com/EN/investors/...s/Vale%20Day%202017_i%20vSite.pdf