Transdigm - Quo vadis ?

Seite 1 von 2 Neuester Beitrag: 11.02.25 03:04 | ||||

| Eröffnet am: | 26.01.18 08:27 | von: Stronzo1 | Anzahl Beiträge: | 47 |

| Neuester Beitrag: | 11.02.25 03:04 | von: Goldäderchen | Leser gesamt: | 18.070 |

| Forum: | Börse | Leser heute: | 16 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 > | ||||

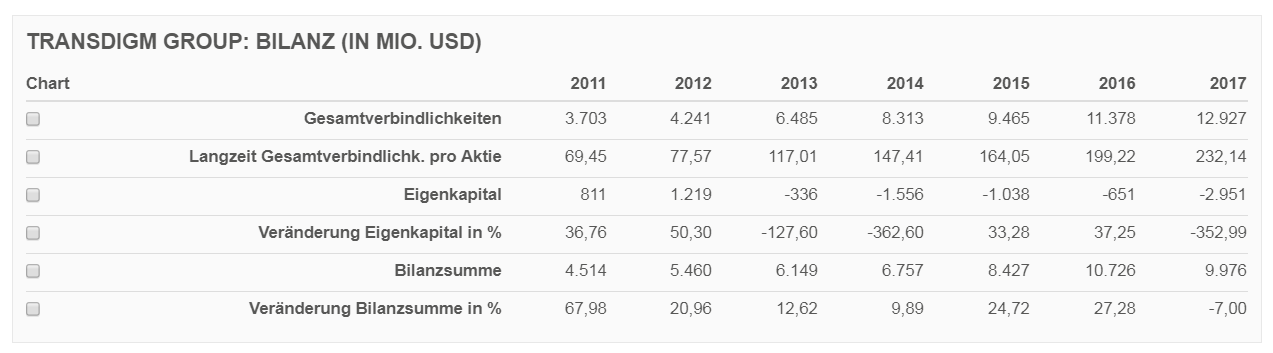

Zur Verschuldung:

Transdigm hat 11,5 Mrd 'long term debt'. Im letzten Quartal haben sie 161 Mio 'interest expense' gehabt, das heißt, sie haben aktuell einen durchschnittlichen Zinssatz von 5,6% (wenn ich den Quartalswert x 4 nehme). Irgendwas scheint nicht ganz zu stimmen, weil ich im letzten Quartalsbericht gelesen habe, dass der Zinssatz auf die 'term loans' (die 7 Mrd von den 11,5 Mrd ausmachen) im letzten Quartal 4,1-4,35% war. Aber egal. Ich denke, relevant sind die Änderungen bei steigenden Zinssätzen.

Gewinn hat Transdigm 191 Mio gemacht im letzten Quartal und einen free Cash Flow von 280 Mio generiert (wenn ich mich nicht verkuckt habe). Ich halte den Cash Flow aber für vermutlich durch Einmaleffekte überhöht. Gehen wir also davon aus, dass Transdigm 800 Mio im Jahr Gewinn macht und diese verwenden kann, um Schulden zu tilgen (bsp.weise).

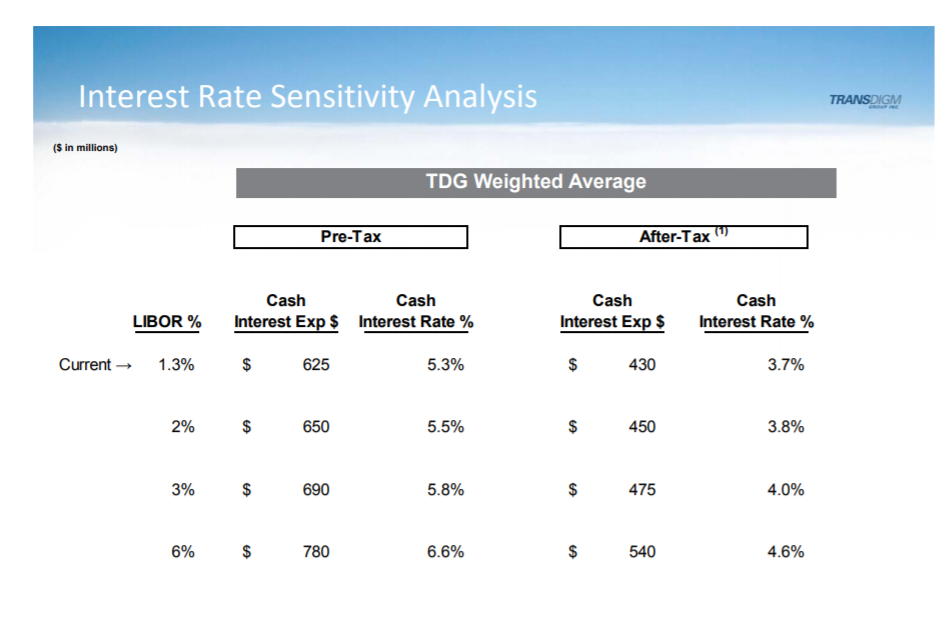

Es sieht in der Tat bei den 'term loans' so aus, dass Leitzinserhöhungen mehr oder weniger direkt auf die Zinszahlungen durchschlagen (LIBO + 2,75%, was auch immer in diesem Zusammenhang LIBO sein soll). Um das exakt zu beurteilen, müsste man sich durch das Agreement quälen. Aber gehen wir mal davon aus, dass die Erhöhung 1:1 durchschlägt.

Eine 1% Erhöhung des Leitzinses würde sich also in einer Erhöhung der Zinszahlungen von 70 Mio niederschlagen, da davon 'nur' die 'term loans' betroffen sind. Die Anleihen laufen bis 2020-2026 und sind fest verzinst (wenn ich mich nicht irre).

Dadurch würde der Gewinn von Transdigm also um knapp 10% reduziert.

Gleichzeitig hat Transdigm aber auch jede Menge Swaps auf Zinssätze laufen, die diesen Effekt sicherlich deutlich reduzieren würden.

Vom Gefühl her sollte Transdigm die nächsten 3-5 Jahre den Gewinn nutzen, um die Verschuldung zu reduzieren, um dieses Risiko zu reduzieren. Die steuerliche Absetzbarkeit der Zinszahlungen ist unter der neuen US-Steuer ja auch begrenzt.

Ich bin mir aber sicher, dass Transdigm selbst diese Erwägungen durchführt und die richtigen Maßnahmen ergreift.

Aber klar: Sollte hier der Cash Flow nach unten gehen, wäre Transdigm direkt von der Pleite bedroht. Bisher sieht es allerdings nicht so aus.

Angehängte Grafik:

transdigm.png (verkleinert auf 40%)

transdigm.png (verkleinert auf 40%)

Fakt ist aber auch, dass wir da lange hin und her rechnen können.

Die Entscheidung, ob sie Kredite tilgen oder nicht, werden nicht wir treffen.

Ein gewisses Maß an Vertrauen, dass das Management das richtige macht, brauchst Du bei einem Aktieninvest immer.

Ich habe die Zahlen vom letzten Quartal, die sind sicherlich aktueller als die vom letzten Gesamtjahr. Der Unterschied war aber auch nicht groß.

Was ich nicht verstehe: Wenn Du die Folie kennst, wieso schreibst Du dann so einen Sch... wie oben (dass 1% höherer Zinssatz 120 Mio im Ergebnis ausmachen)?

Hier siehst Du schwarz auf weiß: Eine Erhöhung des LIBOR von 1,3 auf 2% führt zu einer Verschlechterung des Ergebnisses (vor Steuern) von 25 Mio Eur. Eine weitere Erhöhung von 2% auf 3% führt zu einer Verschlechterung des Ergebnisses (vor Steuern) von weiteren 40 Mio. Nach Steuern sind es 20+25 Mio.

Damit entsprechen diese Zahlen dem, was ich oben geschrieben, der Effekt der Zinsswaps ist hier natürlich mit drin.

In diesem Sinne.

Angehängte Grafik:

transdigm.png (verkleinert auf 53%)

transdigm.png (verkleinert auf 53%)

aber die Schuldenrückzahlungen kommen mit hohem Druck daher.. der leverage ist brutal eingeknickt.

Der Luft- und Raumfahrtzulieferer TransDigm Group prognostizierte am Donnerstag einen Jahresgewinn und einen Umsatz, die unter den Erwartungen der Analysten lagen, und wies auf Risiken im Zusammenhang mit dem Tempo der Produktion von Verkehrsflugzeugen hin, da die Branche mit anhaltenden Lieferengpässen kämpft.

Die Aktien des Unternehmens, das Flugzeugkomponenten wie Cockpit-Sicherheitssysteme und Triebwerkssensoren für kommerzielle und militärische Jets liefert, fielen vorbörslich um 1,85%.

"Die Prognose für die zivilen OEMs enthält ein angemessenes Maß an Risiko in Bezug auf die erwarteten OEM-Produktionsraten für das Geschäftsjahr 2025", so TransDigm in einer Erklärung.

Der in Ohio ansässige Zulieferer rechnet für das Geschäftsjahr 2025 mit einem bereinigten Gewinn je Aktie zwischen 35,36 und 37,28 US-Dollar. Die durchschnittliche Schätzung der Analysten liegt bei 39,01 US-Dollar, wie aus den von LSEG zusammengestellten Daten hervorgeht.

Während TransDigm in den letzten Quartalen vor allem von der boomenden Nachfrage nach Reparaturen älterer Jets profitiert hat, verkauft das Unternehmen auch Teile für neue Jets an die Flugzeughersteller Boeing und Airbus.

Boeing arbeitet daran, die jüngste Krise zu überwinden, nachdem ein fast zweimonatiger Streik von etwa 33.000 Arbeitern die Produktion der meisten seiner Jets gestoppt hat und die Produktionsziele des Unternehmens für 2025 ungewiss sind. Der Rivale Airbus kämpft weiterhin mit seinem eigenen Druck auf die Teileproduktion.

TransDigm geht davon aus, dass die Verkäufe an die Flugzeughersteller im Jahr 2025 langsamer steigen werden als die Verkäufe auf dem Ersatzteilmarkt.

Das Unternehmen prognostiziert einen Jahresumsatz von 8,75 bis 8,95 Mrd. USD, wobei der mittlere Wert unter den Erwartungen von 8,92 Mrd. USD liegt.

Für das vierte Quartal wies das Unternehmen einen bereinigten Gewinn von 9,83 $ pro Aktie aus und lag damit über den Erwartungen der Analysten von 9,29 $ pro Aktie.

Der Nettoumsatz für das Quartal bis zum 30. September stieg um 18% auf $2,19 Milliarden und lag damit ebenfalls über den Schätzungen von $2,17 Milliarden.

Nettoumsatz von 2.006 Millionen US-Dollar, ein Plus von 12% gegenüber 1.789 Millionen US-Dollar im Vorjahresquartal;

Nettogewinn von 493 Millionen US-Dollar, ein Plus von 29% gegenüber dem Vorjahresquartal;

Gewinn pro Aktie von 7,62 US-Dollar, ein Plus von 56 % gegenüber dem Vorjahresquartal;

EBITDA As Defined von 1.061 Millionen US-Dollar, ein Anstieg um 16 % gegenüber 912 Millionen US-Dollar im Vorjahresquartal;

EBITDA As Defined-Marge von 52,9 %;

Bereinigter Gewinn pro Aktie von 7,83 US-Dollar, ein Anstieg um 9 % gegenüber 7,16 US-Dollar im Vorjahresquartal; und

Wir bekräftigen unsere zuvor abgegebene Prognose für das Geschäftsjahr 2025 Umsatz und EBITDA wie definiert.

Der Nettoumsatz für das Quartal stieg um 12,1 % bzw. 217 Mio. US-Dollar auf 2.006 Mio. US-Dollar gegenüber 1.789 Mio. US-Dollar im Vergleichsquartal des Vorjahres. Das organische Umsatzwachstum in Prozent des Nettoumsatzes betrug 6,6 %.

Der Nettogewinn für das Quartal stieg um 111 Millionen US-Dollar oder 29,1 % auf 493 Millionen US-Dollar gegenüber 382 Millionen US-Dollar im Vergleichsquartal des Vorjahres. Der Anstieg des Nettogewinns spiegelt in erster Linie den oben beschriebenen Anstieg des Nettoumsatzes, die Anwendung unserer wertorientierten Betriebsstrategie und geringere nicht zahlungswirksame Aufwendungen für Aktien und aufgeschobene Vergütungen wider. Der Anstieg wurde teilweise durch höhere Zinsaufwendungen, Ertragsteueraufwendungen sowie transaktions- und integrationsbedingte Aufwendungen für Akquisitionen ausgeglichen.

Der GAAP-Gewinn pro Aktie wurde im ersten Quartal der Geschäftsjahre 2025 und 2024 um 0,83 US-Dollar pro Aktie bzw. 1,75 US-Dollar pro Aktie verringert, was auf die in den jeweiligen Quartalen vorgenommenen dividendengleichen Zahlungen zurückzuführen ist. Zur Erinnerung: Der GAAP-Gewinn je Aktie wird reduziert, wenn TransDigm im Rahmen seiner Aktienoptionspläne dividendengleiche Zahlungen leistet. Diese dividendenäquivalenten Zahlungen werden jedes Jahr im ersten Quartal des Geschäftsjahres von TransDigm und auch bei der Zahlung von Sonderdividenden geleistet. Die dividendenäquivalenten Zahlungen im Zusammenhang mit der im ersten Quartal des Geschäftsjahres 2025 gezahlten Dividende von 75,00 $ pro Aktie wurden zuvor im vierten Quartal des Geschäftsjahres 2024 bei der Erklärung der Dividende am 19. September 2024 abgegrenzt. Im Vergleichsquartal des Vorjahres beinhalteten die dividendenäquivalenten Zahlungen die Zahlungen im Zusammenhang mit der im ersten Quartal des Geschäftsjahres 2024 erklärten und gezahlten Dividende von 35,00 US-Dollar pro Aktie.

Der bereinigte Nettogewinn für das Quartal stieg um 10,4 % auf 456 Millionen US-Dollar bzw. 7,83 US-Dollar pro Aktie gegenüber 413 Millionen US-Dollar bzw. 7,16 US-Dollar pro Aktie im Vergleichsquartal des Vorjahres.

Das EBITDA für das Quartal stieg um 26,5 % auf 1.087 Millionen US-Dollar gegenüber 859 Millionen US-Dollar im Vergleichsquartal des Vorjahres. Das EBITDA As Defined stieg im Quartal um 16,3 % auf 1.061 Mio. US-Dollar gegenüber 912 Mio. US-Dollar im Vergleichsquartal des Vorjahres. Der prozentuale Anteil des EBITDA As Defined am Nettoumsatz betrug im Berichtsquartal 52,9 % gegenüber 51,0 % im Vorjahresquartal.

"Ich bin mit unseren Betriebsergebnissen für das erste Quartal und dem starken Start in unser Geschäftsjahr 2025 sehr zufrieden", sagte Kevin Stein, President und Chief Executive Officer der TransDigm Group. "Das konsolidierte Geschäft entwickelte sich im ersten Quartal gut, wobei das Umsatzwachstum durch den kommerziellen Ersatzteilmarkt und den Verteidigungsmarkt angetrieben wurde. Unsere EBITDA-Marge (As Defined) lag im Quartal bei 52,9 % und damit etwa 190 Basispunkte höher als im Vergleichszeitraum des Vorjahres.

Darüber hinaus haben wir im Laufe des Quartals durch Rückkäufe von Stammaktien auf dem offenen Markt etwa 316 Millionen US-Dollar an Kapital an unsere Aktionäre zurückgegeben. Wir betrachten diese Rückkäufe wie jede andere Kapitalanlage und gehen davon aus, dass diese Investitionen unsere langfristigen Renditeziele erreichen oder übertreffen werden.

Wie immer konzentrieren wir uns auf unsere operative Strategie, wobei unsere engagierten Teams unseren Werttreibern und dem effizienten Management unserer Kostenstruktur kontinuierlich Priorität einräumen. Wir freuen uns auf die Möglichkeit, im verbleibenden Geschäftsjahr 2025 weiterhin Werte für unsere Aktionäre zu schaffen."