Transdigm - Quo vadis ?

Seite 1 von 2 Neuester Beitrag: 01.07.25 23:45 | ||||

| Eröffnet am: | 26.01.18 08:27 | von: Stronzo1 | Anzahl Beiträge: | 49 |

| Neuester Beitrag: | 01.07.25 23:45 | von: Goldäderchen | Leser gesamt: | 20.134 |

| Forum: | Börse | Leser heute: | 4 | |

| Bewertet mit: | ||||

| Seite: < | 2 > | ||||

Trotz ?

Hier ein Überblick über das Geschäftsmodell und die Zahlen:

Geschäftsmodell:

Transdigm kauft seit ca. 15 Jahren im 3-Monats-Takt Unternehmen im Aerospace-Bereich auf. Diese Unternehmen haben sogenannte Proprietary Products. D. h. sehr oft technologisch geschützte Produkte. Über 60 % des Umsatzes wird im Ersatzteilgeschäft erzielt. Dieses ist ja hochprofitabel und deshalb erzielt TDG eine EBITDA Marge von ca. 45 %, Das ist einmalig in der gesamten Industrie. Transdigm kauft also ein Unternehmen nach dem anderen und erhöht als erstes die Ersatzteilpreise. Wirft soviele Leute wie möglich raus und erhöht so die Profitabilität. Jahr für Jahr werden die Ersatzteilpreise erhöht...

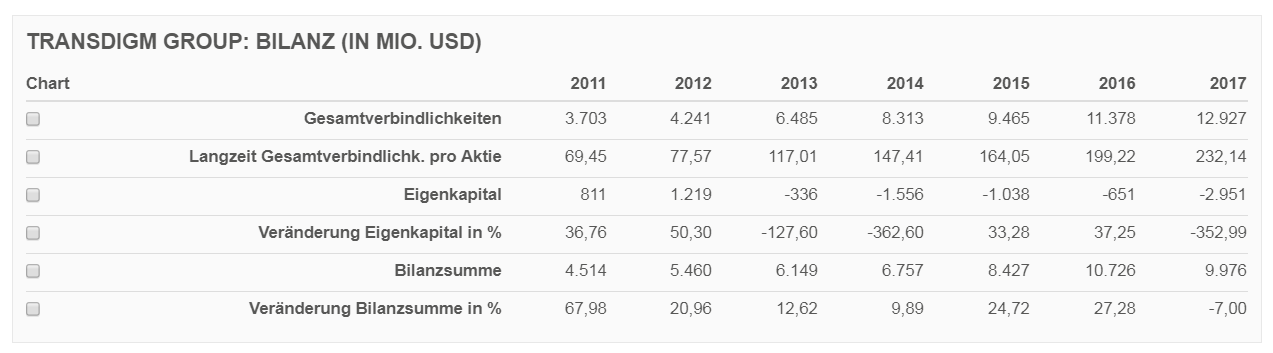

Zahlen: Umsatz ca. 3,5 Mrd, Schulden ca. 11 Mrd, Eigenkapital ca. minus 2 Mrd. EBITDA Marge ca. 45 %

Nachhaltigkeit:

Das Geschäft: Wenn man durch die Werke der Transdigm Gesellschaften geht, dann fällt auf, daß hier oft schon lange nichts mehr investiert wurde. Da werden Geschwindigkeitsmesser produziert, die man zuletzt in alten Filmen gesehen hat. Aber sie werden immer noch gebraucht, weil die Nachfrage ist offenbar noch gegeben. Und die Eigentümer müssen auch zu horrenden Preisen kaufen, weil sie keine Alternative haben. Aber die meisten Werke haben kaum mehr Entwicklungsabteilungen. Wozu denn ? Aber beliebt ist TDG bei den Kunden sicher nicht. Die ächzen unter den überhöhten Preisen und wenn ein neues Programm ausgeschrieben wird, steht TDG selten auf der Shortlist. Die Umsätze steigen, aber der Core-Growth ist schon seit Jahren negativ.

Der M&A-Markt: Betrachtet man nun die letzten Akquisitionen

dann wird deutlich, daß es für TDG zunehmend eng wird. Mit Schroth glaubte man den letzten Konkurrenten von AmSafe kaufen zu können um dann auch im OEM-Geschäft die Preise maßlos erhöhen zu können. Dieses Projekt ist an den Wettbewerbsbehörden gescheitert. DDC hat man um 1 Mrd gekauft, aber die Profits kommen einfach nicht wie erwartet, auch weil die Kunden Alternativen suchen und finden. Und etwa Telair: Da hat man soeben einen Manager eines Ersatzteildistributors installiert, wo doch Telair ganz stark im OEM-Geschäft verankert ist.... ? Bei Elektrometall fliegen solange Leute raus, bis das Geschäft einfach profitabel genung ist. Usw.

Zusammenfassung: Ein EBITDA von 1,7 Mrd und eine Verschuldung von 11 Mrd+ in einem Umfeld steigender Zinsen. Eigenkapital minus 2 Mrd+. Die MKap bei 15 Mrd+, Der CFO ist gerade raus. Wer ist der Nächste ?

Aus meiner Sicht steht hier über kurz oder lang ein Mega-Crash ins Haus. Nur eine Frage der Zeit. Ich bin dabei TDG massiv zu shorten.

Ich freue mich auf Beiträge aus dem Forum

11 Mrd Schulden, über 2 Mrd negatives EK

1,7 Mrd EBITDA

1 Mrd EBIT

Da wird der Profit jetzt ganz schnell weggefressen.

Die M&A-Pipeline stockt gehörig (siehe Schroth)... Einmal ein schlechtes Quartal und das Ding fällt auf die Schnauze.

Die Zinsen steigen

Die M&A Maschine ist ins Stocken geraten...

Jetzt ist hier bald Schluss mit lustig

Aber es gilt: TDG geht runter. Mittel- und langfristig.

Du musst auch berücksichtigen, dass Transdigm ja in den letzten Jahren irrsinnige Dividenden ausgeschüttet hat. Die musst Du gedanklich zusätzlich auf den Kurs draufrechnen.

Ja, steigende Zinsen sind nicht gut für Transdigm, aber die haben einen so hohen Cash Flow, dass sie den Schuldenberg noch abbauen können, wenn die Zinswende wirklich kommt. Ich denke, sie werden das die nächsten Jahre sowieso machen, da die Abzugsfähigkeit der Zinsen durch Trump's Steuerreform limitiert werden wird.

Als Quasi-Monopolist haben sie auch immer die Möglichkeit, die Preise weiter zu erhöhen, wenn die Zinsen steigen.

Und ja, beliebt sind sie sicherlich nicht. Aber sie generieren auch Neugeschäft. Die alten Muster werden noch lange betrieben und brauchen absehbar Ersatzteile. Das sind extrem gut kalkulierbare Cashflows.

So ein Geschäftsmodell würde nirgendwo sonst funktionieren.

Aber in der Luftfahrt kann es funktionieren.

Ich glaube, Du wartest vergeblich auf den Crash von Transdigm.

Freut mich, daß ich endlich nicht mehr alleine hier poste. So ist endlich eine Unterhaltung möglich.

Thema 1: Neugeschäft ? Kannst Du mir ein Beispiel nennen ? Ich glaube es ist kein unbekanntes Faktum, daß der Core Growth von TDG (d. h. ohne Akquisitionen und Preiserhöhungen) negativ ist. Korrekt ?

Thema 2: Nehmen wir also die Akquisitionen raus, dann schaut es traurig aus. Und die Akquisitionen; nun, die Pipeline stottert ja gehörig. Schroth ist ja bezeichnend dafür, wie traurig die "Möglichkeiten durch Akquisitionen zu wachsen" geworden sind. Oder etwa DDC: Gekauft um 1 Mrd - wieviel machen die EBITDA ? Sind die wirklich konkurrenzlos ?

Thema 3: Nun: 12 Mrd Schulden und 2 Mrd negatives EK. Die Dividendenpolitik dürfte sich in dem aktuellen Zinsumfeld dramatisch ändern. Was passiert aber dann mit den Aktionären die bisher so verwöhnt wurden ?

Letzte Woche ist schon wieder ein Manager gegangen worden, der sein Geschäft vor Jahrzehnten gegründet und seitdem sehr, sehr erfolgreich geführt hat. Da wird man wieder einen hinsetzen der von Tuten und Blasen keine Ahnung hat, dafür aber viel reden kann..... Bei TDG gilt ja eins: 1. Corporate hat immer recht und 2. wenn Corporate einmal nicht recht haben sollte gilt 1. Die Spielregeln sind sehr einfach.

Wer denen "da oben" nicht hinten reinkriecht ist raus. Erfolgsrezept ist das üblicherweise keines.

Zum Wachstum: Keine Ahnung, was Du als 'Core Growth' bezeichnest. Den reinen Mengeneffekt? Wo steht, dass der negativ ist? Aber, um ehrlich zu sein, würde es mich zumindest bei den Mustern, die schon lange in Betrieb sind, nicht wundern. Aber bedeutet dies automatisch, dass damit nicht noch gutes Geld verdient werden kann?

Und Neugeschäft wird doch durchaus generiert, wenn ich es richtig verstanden habe.

Aber ja, ich kann Dir jetzt nicht den Flugzeugtyp sagen.

Gestern wurde ja eine neue Akquisition bekannt gegeben, zu einem atemberaubenden Preis. Die Börse scheint es aber zu goutieren, heute steigt das Ding auf 250 Eur.

Heute findet ja auch die HV statt, mal schauen, ob es da neue Infos gibt.

Wenn ich etwas mehr Zeit habe, werde ich mich mal um die Trennung Alt-/Neugeschäft kümmern und um mögliche Zukunftsszenarien, was den Schuldenabbau angeht.

Schuldenstand: ca. 12 Mrd (Zinsen ca. 5,3 % pretax bei LIBOR 1,3 %)

EBITDA: ca. 1,6 Mrd

Net-Income: ca. 0,6 Mrd

Net Cash provided by operations: ca. 0,8 Mrd

Das Gefährliche ist die strikte Fokusierung auf das EBITDA. Weil dabei werden ja bekanntermaßen die (steigenden) Zinsen wieder herausgerechnet. Im Endeffekt wird ein Cash von 0,8 Mrd generiert und dem stehen Schulden von 12 Mrd und eine teilweise ziemlich ausgelutschte Firmengruppe entgegen.

Bisher ist die Aktie hochgelaufen und Dividenden sind reichlich geflossen. Mittlerweile ist aber durch diese "Überausschüttungspolitik" das Eigenkapital negativ geworden (ca. - 2 Mrd).

Ich frage mich wo diese Fahrt noch hingehen kann. Ernsthaft !

Die letzten Akquisitionen (mit Ausnahme von Telair in 2015) waren ein Griff ins Braune. DDC war komplett überteuert und jetzt eine weitere.... dazu ja Dein Kommentar.

Nutzernamen: Ja auch ich war öfters Italien im Strandurlaub und die Italiener benutzen dieses Wort ja als Schimpfwort. Da ich hier sehr Transdigm kritisch auftrete ist es für manche wohl nicht ganz unberechtigt.

Um die Gefahr der überschuldung sauber zu bewerten, muss man den cashflow bis zur Fälligkeit der Schulden berücksichtigen. Dann kann man bewerten, wie viel sie auf jeden Fall refinanzieren müssen.

Bisher war das Management sehr gut bzgl. Kapitalallokation inkl. klugen Aktienrückkäufen. Ich denke nicht, dass sie da unnötige Risiken eingehen werden,sondern sich frühzeitig um eine refinanzierung kümmern

Ich glaube auch nicht an sehr stark steigende Zinsen.

Dazu kommt, daß man händeringend nach neuen Akquisitionen sucht und keine gscheiten mehr findet.

Zur Verschuldung:

Transdigm hat 11,5 Mrd 'long term debt'. Im letzten Quartal haben sie 161 Mio 'interest expense' gehabt, das heißt, sie haben aktuell einen durchschnittlichen Zinssatz von 5,6% (wenn ich den Quartalswert x 4 nehme). Irgendwas scheint nicht ganz zu stimmen, weil ich im letzten Quartalsbericht gelesen habe, dass der Zinssatz auf die 'term loans' (die 7 Mrd von den 11,5 Mrd ausmachen) im letzten Quartal 4,1-4,35% war. Aber egal. Ich denke, relevant sind die Änderungen bei steigenden Zinssätzen.

Gewinn hat Transdigm 191 Mio gemacht im letzten Quartal und einen free Cash Flow von 280 Mio generiert (wenn ich mich nicht verkuckt habe). Ich halte den Cash Flow aber für vermutlich durch Einmaleffekte überhöht. Gehen wir also davon aus, dass Transdigm 800 Mio im Jahr Gewinn macht und diese verwenden kann, um Schulden zu tilgen (bsp.weise).

Es sieht in der Tat bei den 'term loans' so aus, dass Leitzinserhöhungen mehr oder weniger direkt auf die Zinszahlungen durchschlagen (LIBO + 2,75%, was auch immer in diesem Zusammenhang LIBO sein soll). Um das exakt zu beurteilen, müsste man sich durch das Agreement quälen. Aber gehen wir mal davon aus, dass die Erhöhung 1:1 durchschlägt.

Eine 1% Erhöhung des Leitzinses würde sich also in einer Erhöhung der Zinszahlungen von 70 Mio niederschlagen, da davon 'nur' die 'term loans' betroffen sind. Die Anleihen laufen bis 2020-2026 und sind fest verzinst (wenn ich mich nicht irre).

Dadurch würde der Gewinn von Transdigm also um knapp 10% reduziert.

Gleichzeitig hat Transdigm aber auch jede Menge Swaps auf Zinssätze laufen, die diesen Effekt sicherlich deutlich reduzieren würden.

Vom Gefühl her sollte Transdigm die nächsten 3-5 Jahre den Gewinn nutzen, um die Verschuldung zu reduzieren, um dieses Risiko zu reduzieren. Die steuerliche Absetzbarkeit der Zinszahlungen ist unter der neuen US-Steuer ja auch begrenzt.

Ich bin mir aber sicher, dass Transdigm selbst diese Erwägungen durchführt und die richtigen Maßnahmen ergreift.

Aber klar: Sollte hier der Cash Flow nach unten gehen, wäre Transdigm direkt von der Pleite bedroht. Bisher sieht es allerdings nicht so aus.

Angehängte Grafik:

transdigm.png (verkleinert auf 40%)

transdigm.png (verkleinert auf 40%)