Steinhoff International Holdings N.V.

Seite 6839 von 14453 Neuester Beitrag: 31.07.25 18:50 | ||||

| Eröffnet am: | 02.12.15 10:13 | von: BackhandSm. | Anzahl Beiträge: | 362.308 |

| Neuester Beitrag: | 31.07.25 18:50 | von: Investor Glo. | Leser gesamt: | 104.715.407 |

| Forum: | Hot-Stocks | Leser heute: | 13.503 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 6837 | 6838 | | 6840 | 6841 | ... 14453 > | ||||

Das Ding läuft schon mal wieder.

Long Dong

Optionen

| Boardmail an "Ruhig Blut" |

Wertpapier: Steinhoff International |

ich krieg die Kriese!!!_

Morgen muss hier mindestens +50 kommen...

Moleculin Biotech

Auch generell die Auflistung der Current liabilities teilt sich gänzlich anders beim alten als beim neuen auf bzw. ist auch ziemlich verringert?!

Danke für deine Antwort!

Gruß

roman

War nur mal aus meiner Sicht ein Versuch eines einigermaßen möglichen Vergleiches zur Zeit vor CH 11.

Ich weiss, dass MF nur die operative Einheit von SUSHI ist.

"War nur mal aus meiner Sicht ein Versuch eines einigermaßen möglichen Vergleiches zur Zeit vor CH 11."

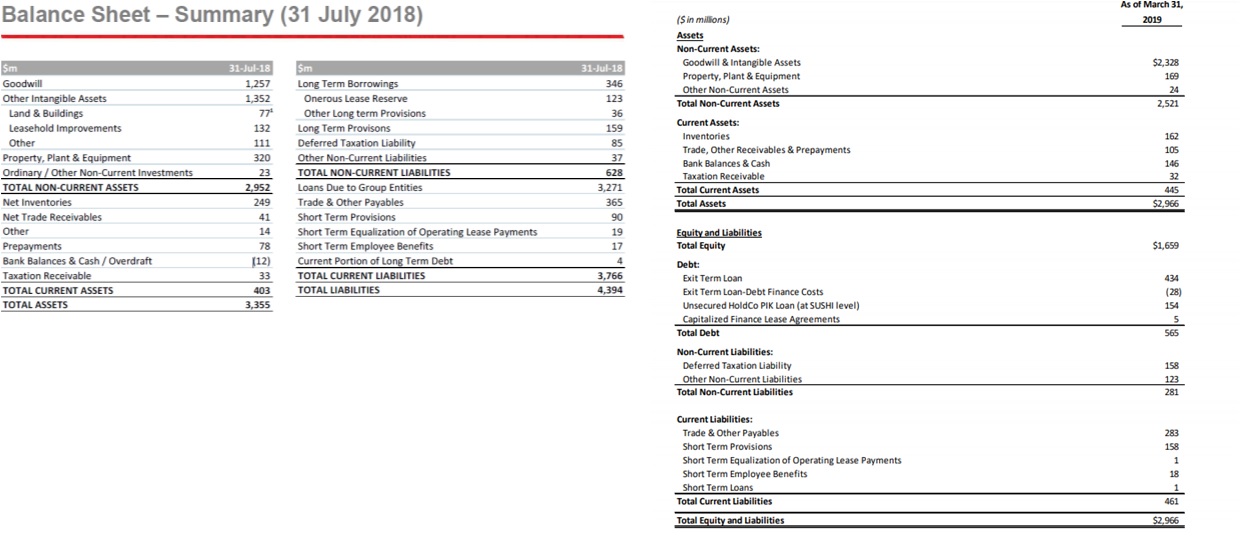

Für einen besseren Vergleich bietet sich die Bilanz von MF Inc. vor Ch11 an:

(Quelle: Präsentation Mattress Firm Materials_vDEF.pdf)

Angehängte Grafik:

vgl-vor-ch11-nach-ch11.jpg (verkleinert auf 41%)

vgl-vor-ch11-nach-ch11.jpg (verkleinert auf 41%)

Gut oder schlecht für uns infos

Optionen

| Boardmail an "Uhrzeit" |

Wertpapier: Steinhoff International |

Die Hedgefonds haben den 1 Euro für 60 Cent bekommen + 10% Zinsen auf den 1Euro !

Ob es noch MRD Geschenke on top gab, werden wir sehen. Das CVA müßte vor dem 7. Mai durch sein.

Nebenbei das EBITA von MF haut mich nicht vom Hocker.

Finde ich in Ordnung. EK geht dann wohl eher in Richtung Zuschreibung bzw. War der untestierte HJ-Bericht wohl doch sehr vorsichtig. Vom Ergebnis liegt MF in meinen Erwartungen, immerhin hat man ja knapp 700 Filialen geschlossen, damit Kosten gesenkt und den Umsatz erhöht. In meinen Beitrag

In meiner Aufstellung bin ich bereits von einem positiven GJ 2019 ausgegangen und uU liege ich da so falsch nicht. Umsatz hatte ich zwischen 2,42 und 2,69 Mrd. EUR angenommen und ein Operating Profit zwischen 61 und 94 Mio. EUR (50% SH Anteil) errechnet. Vielleicht sollte ich die gesamte Tabelle mal aktualisieren?

Schöne Arbeitswoche, kd2go

Aber auch bei der Gegenüberstellung von gangsta sind die 3 Mrd. 2018 wieder drinnen und bei der neuen 2019 gar nicht, oder übersehe ich da wieder etwas?

Optionen

einer Umschuldung erleichtern.

Das Gespenst der 10%tigen Zinszahlung kann dann langsam gezähmt und minimiert werden.

EK wird wohl auch entsprechend erhöht werden können.

Auch die Ansprüche der Mutter gegen die Tochter MF.

Entsprechende Abschreibung des EK bei der Mutter (Steinhoff)

Gleichzeitig Abschreibung von Goodwill bei Steinhoff, weil MF weniger Goodwill ausweist.

So gesehen sind die Mrd an Abschreibungen auch nicht verwunderlich.

Vll. Ist meine Auffassung auch irre, dann gerne berichtigen.

die 3,2 Mrd internen Verbindlichkeiten wurden im Rahmen des CH11 von Möbel Alpha und der SEAG runter in SUSHI und von dort aus weiter in die MF Holding kapitalisiert, sprich die internen Verbindlichkeiten von MF gegenüber Möbel Alpha & der SEAG wurden eliminiert und sind somit nicht mehr existent.

Für Mf als gesonderte Einheit gesehen somit der Hit in Tüten.

Grüße

Mysterio

Bei den komplexen Verschachtelung en hilft wahrscheinlich nur eine grafische Darstellung

In Vorher/Nachher Sicht und die sich dadurch ergebenden Auswirkungen bei den einzelnen Töchtern bzw. im Konzern.

Für MF auf jeden Fall eine Wende vom Verlustbringer hin zu einer gewinnbringenden Beteiligung.

Jetzt noch Conforama entsprechend auf Vordermann bringen, dann flutscht es auch mit den Umfinanzierungen und künftigen Gewinnmeldungen.

dieser schuldenrückgang dürfte in der einen oder anderen art in der bilanz von steinhoff auftauchen. und der 10% verzinsung somit einiges an brisanz nehmen.

Optionen

| Boardmail an "walter.eucken" |

Wertpapier: Steinhoff International |

Eine Trockenlegung eines Sumpfes siehst du gleich als Bedrohung.

Ich sehe es als Kultivierung für künftiges Wachstum und erfolgreiche Ernten.

Moderation

Zeitpunkt: 23.04.19 12:04

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 23.04.19 12:04

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "tom.tom" |

Wertpapier: Steinhoff International |

In den Proposals Annex 5 sind diejenigen Unternehmen des Steinhoffgebildes mit "connect" markiert, die eine Haftung gegenüber einer externen Schuld eingegangen haben. Es wurden ja alle Kredite, bis auf die Schuldscheindarlehen der BayLB über 770 Mio € schon vor dem CVA´s gesichert. Durch das CVA wurde jetzt die Haftungspflicht ausgelöst.

Sind jetzt erst mal meine Gedanken.

Unter dem Aspekt versteht man einige Dokumente der CVA´s besser.