Solarworld Anleihe

Was mir Bauchschmerzen bereitet ist die starke Abhängigkeit des Marktes von staatlichen Fördergeldern.

2012 / 2013 mag das alles wunderbar funktionieren. Auch bis 2017 wird Deutschland die zugesagten Einspeisevergütungen sicher zahlen können. Aber bis 2030? 2040? 2050?

Und genau hier liegt das Problem. Wenn man 2015 beginnt daran zu zweifeln, dass man 2030 noch Einspeisevergütungen erhält, dann wird man 2015 keine Solaranlage mehr aufs Dach bauen. Außer die Solarindustrie kommt so schnell voran, dass sich der Kauf auch ohne staatliche Subvention rentiert.

Bis 2015 sind noch 3 Jahre und die Finanzkrise geht grad in die nächste Runde. 2015 werden wohl 1 Billion Euro EZB-Tender fällig. Bis dahin durchläuft China eine Kreditblase und sowohl die USA als auch Japan stehen vor großen Haushaltsproblemen.

2017 ist mir da einfach zu weit weg.

2012 / 2013 mag das alles wunderbar funktionieren. Auch bis 2017 wird Deutschland die zugesagten Einspeisevergütungen sicher zahlen können. Aber bis 2030? 2040? 2050?

Und genau hier liegt das Problem. Wenn man 2015 beginnt daran zu zweifeln, dass man 2030 noch Einspeisevergütungen erhält, dann wird man 2015 keine Solaranlage mehr aufs Dach bauen. Außer die Solarindustrie kommt so schnell voran, dass sich der Kauf auch ohne staatliche Subvention rentiert.

Bis 2015 sind noch 3 Jahre und die Finanzkrise geht grad in die nächste Runde. 2015 werden wohl 1 Billion Euro EZB-Tender fällig. Bis dahin durchläuft China eine Kreditblase und sowohl die USA als auch Japan stehen vor großen Haushaltsproblemen.

2017 ist mir da einfach zu weit weg.

Hoffe,dass SW in der Lage sein wird Kurz bis Mittelfristig schnell genug zu schalten um der neuen Aufgabe gewachsen zu sein.

Das neue Gesetz hilft zwar nicht der Finanzierung von Anlagen weiter - hilft aber mehr Konkurrenz gegenüber den Oldtimerversorgern zu schaffen.

SW muss es einfach gelingen - sonst ist die EE-Bewegung dahin ....

Grüße

Ehrlich

Das neue Gesetz hilft zwar nicht der Finanzierung von Anlagen weiter - hilft aber mehr Konkurrenz gegenüber den Oldtimerversorgern zu schaffen.

SW muss es einfach gelingen - sonst ist die EE-Bewegung dahin ....

Grüße

Ehrlich

steigt deine Rendite ....

was genau heisst das ?

sind es doch nach wie vor die 6,125 % per Jahr die man bekommt..

grüße

ehrlich

was genau heisst das ?

sind es doch nach wie vor die 6,125 % per Jahr die man bekommt..

grüße

ehrlich

en Anleihe denkbar ?"

kann ich mir kaum vorstellen....in der situation müsste SW schon einen ziemlich hohen risikoaufschlag für eine anleihe bezahlen. entweder müssen die ihre kosten drastisch senken oder irgendwann eine Kapitalerhöhung durchführen.....sw hat rückblickend pech gehabt was ihre anleihe angeht, denn wenn die fällig wird und die immer noch nicht rentabler geworden sind könnte es eng werden. geht sw pleite ist die kohle als anleihenbesitzer leider auch weg.....

kann ich mir kaum vorstellen....in der situation müsste SW schon einen ziemlich hohen risikoaufschlag für eine anleihe bezahlen. entweder müssen die ihre kosten drastisch senken oder irgendwann eine Kapitalerhöhung durchführen.....sw hat rückblickend pech gehabt was ihre anleihe angeht, denn wenn die fällig wird und die immer noch nicht rentabler geworden sind könnte es eng werden. geht sw pleite ist die kohle als anleihenbesitzer leider auch weg.....

rechtfertigt...

Klar ... das ist das Risiko bei diesem Investment .... momentan sieht es nicht gut aus...

Tendenzen sind in den Quartalszahlen ersichtlich.... dennoch .... sollte SW scheitern gibt es auf dem deutschen Markt nichtsmehr was vergleichbar wäre eine Firma voller Idealisten und Visionären...

schade drum... aber Wirtschaft ist da eiskalt ... hoffentlich wirds besser

Grüße

Ehrlich

PS : Die Marktmeinung kann unter Umständen schnell drehen ... denken Sie an die Volatilität und Fukushima..

Klar ... das ist das Risiko bei diesem Investment .... momentan sieht es nicht gut aus...

Tendenzen sind in den Quartalszahlen ersichtlich.... dennoch .... sollte SW scheitern gibt es auf dem deutschen Markt nichtsmehr was vergleichbar wäre eine Firma voller Idealisten und Visionären...

schade drum... aber Wirtschaft ist da eiskalt ... hoffentlich wirds besser

Grüße

Ehrlich

PS : Die Marktmeinung kann unter Umständen schnell drehen ... denken Sie an die Volatilität und Fukushima..

die Anleihe wird ziemlich sicher zurückgezahlt - selbst wenn die Firma pleitegeht gehört die Anleihe zu den erstrangigen - somit sollte sie durch die Liquidationssumme bedient werden können.

Kurse bieten sich zum Nachkkauf an.

Grüße

Ehrlich

Ps: gern lese ich andere Meinungen dazu !

Kurse bieten sich zum Nachkkauf an.

Grüße

Ehrlich

Ps: gern lese ich andere Meinungen dazu !

Was macht Dich so sicher, dass die Anleihe "ziemlich sicher zurückgezahlt wird"?

Finde die Anleihe z.Zt. jedenfalls interessanter als die Aktie, Rendite stimmt auch, falls SW nicht vorher pleite geht...

Finde die Anleihe z.Zt. jedenfalls interessanter als die Aktie, Rendite stimmt auch, falls SW nicht vorher pleite geht...

Optionen

| Boardmail an "xx77xx" |

Wertpapier: variabel SolarWorld AG |

yum jetyigen yeitpunkt yu verkaufen, finde ich auch yiemlich unklug.

wobei ich hier bald glaube, dass SW irgendwas greichisches yu bedeuten hat ...grins...

solche abschlaege gabs ja yuletyt nur bei griech. Anleihen.

sorrz, fuer die ganyen fehler...aber auf phuket ist irgendwie alles anders.

wobei ich hier bald glaube, dass SW irgendwas greichisches yu bedeuten hat ...grins...

solche abschlaege gabs ja yuletyt nur bei griech. Anleihen.

sorrz, fuer die ganyen fehler...aber auf phuket ist irgendwie alles anders.

Optionen

| Boardmail an "dolphin69" |

Wertpapier: variabel SolarWorld AG |

beobachte die anleihe schon seit ner weile mit dem tollen "trader"-spiel hier von ariva.

die stückzahlen in frankfurt und stuttgart sind ja recht ordentlich, ich will damit sagen es ist nix markenges wie zbsp ne arrowstar!

http://www.ariva.de/XS0478864225/...se?boerse_id=5&secu=102765530

http://www.ariva.de/XS0478864225/...se?secu=102765530&boerse_id=1

mein interesse kam halt auch durch den interessanten derzeitigen rendite!

Rendite 25,25 % http://www.ariva.de/XS0478864225

aber weiter als das beobachten bin ich doch noch nicht, das ding fällt ja seit knapp 2 monaten.

man sieht wohl zur zeit als großen negativen anteil, die sache bei

q-cells aktie/anleihen

http://www.ariva.de/news/...igung-mit-Anleiheinhabern-deutsch-3951834

wo findet man das verkaufsprospekt online?

die stückzahlen in frankfurt und stuttgart sind ja recht ordentlich, ich will damit sagen es ist nix markenges wie zbsp ne arrowstar!

http://www.ariva.de/XS0478864225/...se?boerse_id=5&secu=102765530

http://www.ariva.de/XS0478864225/...se?secu=102765530&boerse_id=1

mein interesse kam halt auch durch den interessanten derzeitigen rendite!

Rendite 25,25 % http://www.ariva.de/XS0478864225

aber weiter als das beobachten bin ich doch noch nicht, das ding fällt ja seit knapp 2 monaten.

man sieht wohl zur zeit als großen negativen anteil, die sache bei

q-cells aktie/anleihen

http://www.ariva.de/news/...igung-mit-Anleiheinhabern-deutsch-3951834

wo findet man das verkaufsprospekt online?

Optionen

| Boardmail an "heisan" |

Wertpapier: variabel SolarWorld AG |

geil ne thai-tastatur-anordnung!

hab mir so ne kiste mal mitgebracht - alles gewöhnungssache!

hab mir so ne kiste mal mitgebracht - alles gewöhnungssache!

Optionen

| Boardmail an "heisan" |

Wertpapier: variabel SolarWorld AG |

Thai Massagen ?

Optionen

| Boardmail an "Harald9" |

Wertpapier: variabel SolarWorld AG |

"reife"! mangos mit reis ?

lecker!

lecker!

Optionen

| Boardmail an "heisan" |

Wertpapier: variabel SolarWorld AG |

Optionen

| Boardmail an "Harald9" |

Wertpapier: variabel SolarWorld AG |

Aber wie stehts mit der Anleihe - bin gerade dabei von Citigroup auf diese Anleihe hin umzuschichten - die andere Aktie ist schon zu gut gelaufen die letzten Wochen.

Diese Anleihe - wenn sie denn noch lange so attraktiv sein wir wie heute - ist ein sehr gutes nachhaltig angelegtes Geschäft - die niedrige Prozentabdeckung heisst, bloß dass von 400 lediglich 144 Mio gedeckt sind.

mit freundlichen Grüßen

dr Ehrlich

Diese Anleihe - wenn sie denn noch lange so attraktiv sein wir wie heute - ist ein sehr gutes nachhaltig angelegtes Geschäft - die niedrige Prozentabdeckung heisst, bloß dass von 400 lediglich 144 Mio gedeckt sind.

mit freundlichen Grüßen

dr Ehrlich

http://www.teleboerse.de/nachrichten/dossier/...s-article5877591.html

Kaufen Sie zu Kursen von 22 - 19 % nach.

Grüße

Dr Ehrlich

Kaufen Sie zu Kursen von 22 - 19 % nach.

Grüße

Dr Ehrlich

die in deinem beitrag wird aber die gute alte q-cells-aktie und deren q-cells-anleihe gesprochen. das thema solarworld-anleihe fällt leider nicht einmal.

zwar hat solarworld letztes geschäftsjahr 2011, das erste mal, dafür aber auch deutlich verlust gemacht.

abschreibungen in größenordnungen und geringe marge, aber so mies wie q-cells geht es solarworld nicht.

einfach mal gesponnen, bei dem kurs würde es doch lohnen für solarworld, die anleihe früher zurück zuholen. bedarf es da eines hv-beschlusses?

ich persönlich, bin immer noch unschlüssig, denn der kurs der anleihe ist in den letzten 2 monaten von cirka 60 % auf 40 % gefallen, fast ohne zu zucken.

zwar hat solarworld letztes geschäftsjahr 2011, das erste mal, dafür aber auch deutlich verlust gemacht.

abschreibungen in größenordnungen und geringe marge, aber so mies wie q-cells geht es solarworld nicht.

einfach mal gesponnen, bei dem kurs würde es doch lohnen für solarworld, die anleihe früher zurück zuholen. bedarf es da eines hv-beschlusses?

ich persönlich, bin immer noch unschlüssig, denn der kurs der anleihe ist in den letzten 2 monaten von cirka 60 % auf 40 % gefallen, fast ohne zu zucken.

Optionen

| Boardmail an "heisan" |

Wertpapier: variabel SolarWorld AG |

... solarworld zahlt immer.

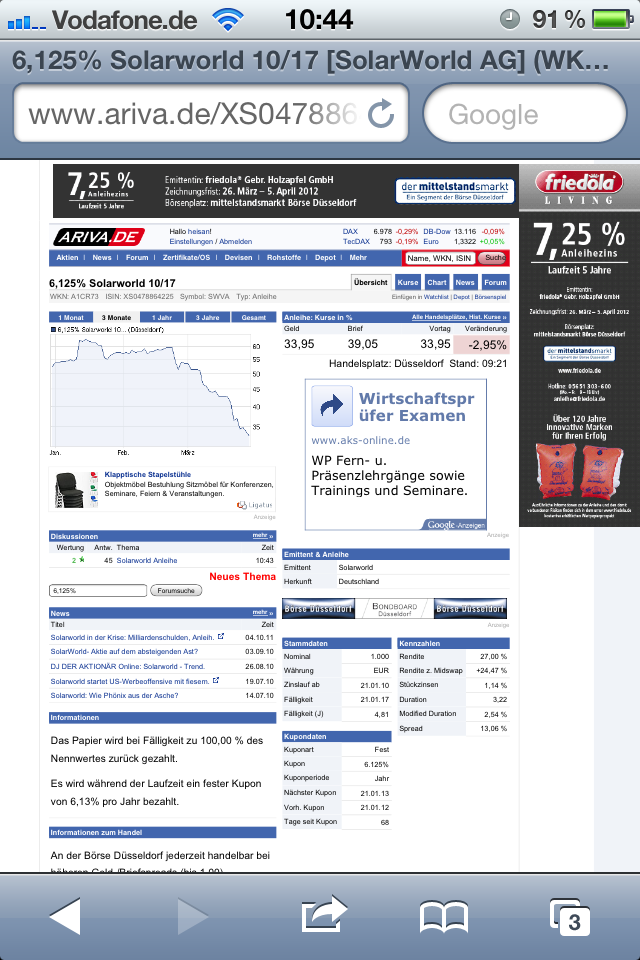

"...Das Papier wird bei Fälligkeit zu 100,00 % des Nennwertes zurück gezahlt.

Es wird während der Laufzeit ein fester Kupon von 6,13% pro Jahr bezahlt. ..."

man bezahlt jetzt 40 %, bekommt bis den festen kupon von 6,13 für 100%, dann hätte man mit den kuponzahlungen 2013, 2014, 2015 und 2016 ja schon die heute aufgerufenen 40 % rein.

hab ich das jetzt richtig gedacht, immer unter der voraussetzung solarworld kommt seinen zahlpflichten nach?

"...Das Papier wird bei Fälligkeit zu 100,00 % des Nennwertes zurück gezahlt.

Es wird während der Laufzeit ein fester Kupon von 6,13% pro Jahr bezahlt. ..."

man bezahlt jetzt 40 %, bekommt bis den festen kupon von 6,13 für 100%, dann hätte man mit den kuponzahlungen 2013, 2014, 2015 und 2016 ja schon die heute aufgerufenen 40 % rein.

hab ich das jetzt richtig gedacht, immer unter der voraussetzung solarworld kommt seinen zahlpflichten nach?

Optionen

| Boardmail an "heisan" |

Wertpapier: variabel SolarWorld AG |

Leider nein, um Deine Investition in 4 Jahren durch die Kuponzahlungen zu finanzieren müßtest Du bei ca. 25 % einsteigen.

Optionen

| Boardmail an "xx77xx" |

Wertpapier: variabel SolarWorld AG |

... den kurs von duesseldorf und dort war wohl einmal vor tagen nen kazf fuer 33% und da zeigte die seite von ariva ne rendite von knapp 25% an.

Bei kursen wie in frankfurt (38 - 40 %) ja wuerde man wohl nur auf 4 x zu 20 % kommen. Das alles immer unter voraussetzung solarworld kommt seinen zahlungen nach.

Bei kursen wie in frankfurt (38 - 40 %) ja wuerde man wohl nur auf 4 x zu 20 % kommen. Das alles immer unter voraussetzung solarworld kommt seinen zahlungen nach.

Optionen

| Boardmail an "heisan" |

Wertpapier: variabel SolarWorld AG |

düsseldorfer kurs.

hab ariva schon ne meldung gemacht das sie da jetzt mal nen kurs aufführen, wo auch gehandelt wird.

schau unten bei rendite steht 25 %, also reicht das.

ABER, der Kurs von Düsseldorf hat mit den reel gehandelten kursen in frankfurt derer tage nix zutun.

der kurs in frankfurt liegt so bei 38 - 40 %.

hab ariva schon ne meldung gemacht das sie da jetzt mal nen kurs aufführen, wo auch gehandelt wird.

schau unten bei rendite steht 25 %, also reicht das.

ABER, der Kurs von Düsseldorf hat mit den reel gehandelten kursen in frankfurt derer tage nix zutun.

der kurs in frankfurt liegt so bei 38 - 40 %.

Optionen

| Boardmail an "heisan" |

Wertpapier: variabel SolarWorld AG |

Angehängte Grafik:

solarworld_6_13_-_duesseldorf.png (verkleinert auf 79%)

solarworld_6_13_-_duesseldorf.png (verkleinert auf 79%)

< klugscheiß > Rendite bezieht sich nicht nur auf den Kupon, sondern auf den Gesamtbetrag, der zurückbezahlt wird (Kupon + Nominal) ;) < / klugscheiß >

Optionen

| Boardmail an "xx77xx" |

Wertpapier: variabel SolarWorld AG |

aber 6,125 % kupon wären demnach rund 15 % kupon bei einen kurswert von 40%?

Optionen

| Boardmail an "heisan" |

Wertpapier: variabel SolarWorld AG |

... bei http://www.boerse.ard.de/content.jsp?key=dokument_601932

"...Wichtige Kennziffern im Blick

In diesem Zusammenhang warnt denn auch Anlegeranwalt Klaus Nieding vor leichtfertigen Investitionsentscheidungen: "Die aktuellen Fälle zeigen, wie wichtig es ist, vor einer Investitionsentscheidung genau zu prüfen, wie hoch das Risiko wirklich ist." So sei etwa der Zinssatz ein wichtiger Indikator: "Bei einer Gesellschaft, die bereit ist, sich deutlich über dem Markt zu verschulden, liegt der Verdacht nahe, dass andere Finanzierungswege bereits nicht mehr funktionieren", erklärt der Jurist.

Im Gespräch mit boerse.ARD.de raten die Experten von Close Brothers Seydler Privatanlegern zudem, alle verfügbaren Informationen zu dem betreffenden Unternehmen zu nutzen. Zu den wichtigen Kennziffern zählen Umsatz, Ebitda, Jahresüberschuss. "Auch die Cashflows und die Eigenkapitalquote sollte man sich anschauen, die sollte schon über 30 Prozent liegen", erläutert Thomas Kaufmann.

..."

"...Wichtige Kennziffern im Blick

In diesem Zusammenhang warnt denn auch Anlegeranwalt Klaus Nieding vor leichtfertigen Investitionsentscheidungen: "Die aktuellen Fälle zeigen, wie wichtig es ist, vor einer Investitionsentscheidung genau zu prüfen, wie hoch das Risiko wirklich ist." So sei etwa der Zinssatz ein wichtiger Indikator: "Bei einer Gesellschaft, die bereit ist, sich deutlich über dem Markt zu verschulden, liegt der Verdacht nahe, dass andere Finanzierungswege bereits nicht mehr funktionieren", erklärt der Jurist.

Im Gespräch mit boerse.ARD.de raten die Experten von Close Brothers Seydler Privatanlegern zudem, alle verfügbaren Informationen zu dem betreffenden Unternehmen zu nutzen. Zu den wichtigen Kennziffern zählen Umsatz, Ebitda, Jahresüberschuss. "Auch die Cashflows und die Eigenkapitalquote sollte man sich anschauen, die sollte schon über 30 Prozent liegen", erläutert Thomas Kaufmann.

..."

Optionen

| Boardmail an "heisan" |

Wertpapier: variabel SolarWorld AG |