ADAP: Adaptimmune - Transforming T-Cell therapy

Seite 89 von 90 Neuester Beitrag: 06.08.25 16:50 | ||||

| Eröffnet am: | 09.05.15 11:08 | von: iTechDachs | Anzahl Beiträge: | 3.244 |

| Neuester Beitrag: | 06.08.25 16:50 | von: iTechDachs | Leser gesamt: | 988.444 |

| Forum: | Börse | Leser heute: | 141 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 84 | 85 | 86 | 87 | 88 | | 90 > | ||||

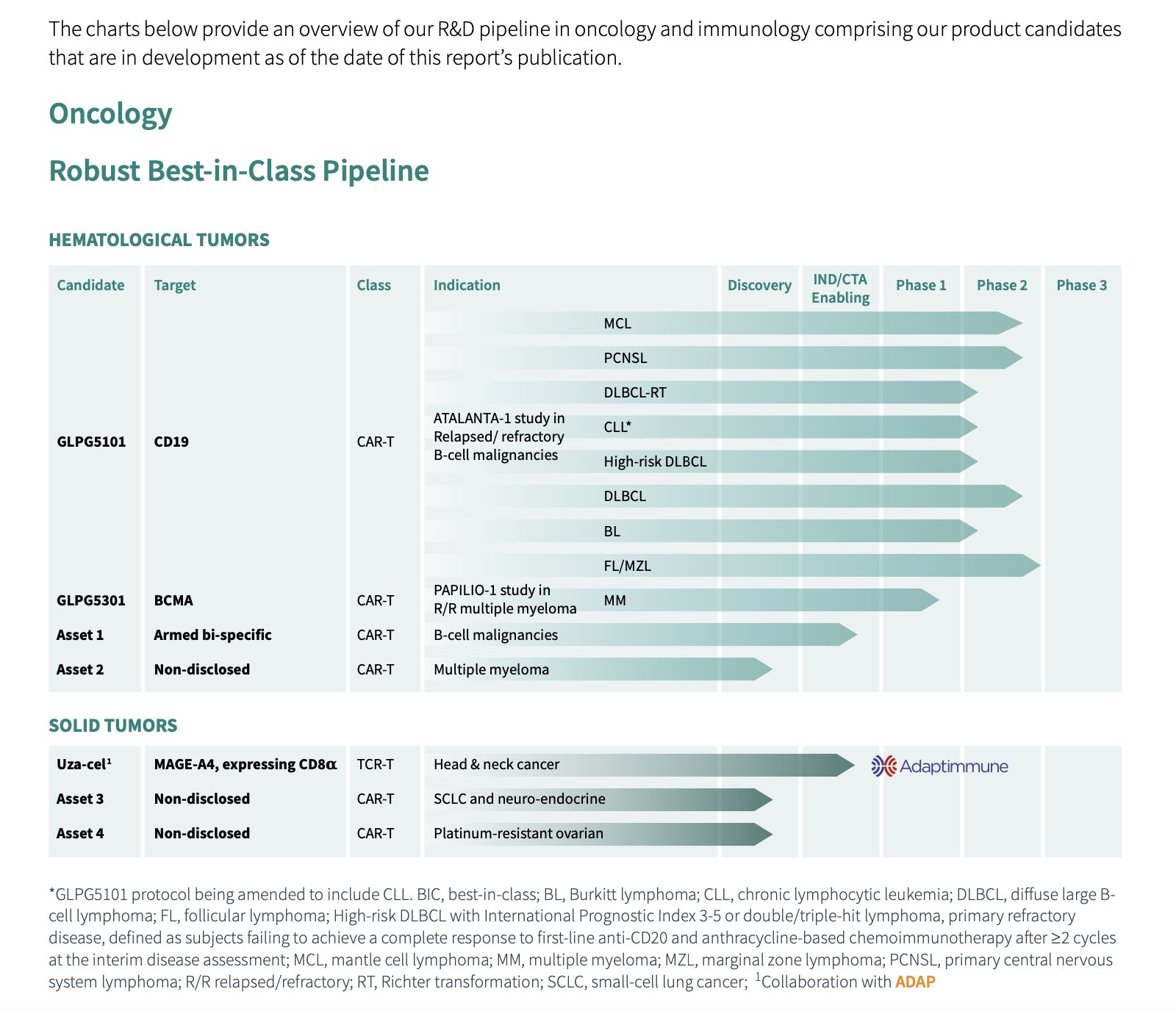

Galapagos hätte doch eine weitere Sicherheit inklusive unbezahlbares Knowhow mit Tecelra und Lete-Cel,

sichere Umsätze bis zu 400 Millionen im Peak. Die Center bestehen nun größtenteils bereits und selber hat Galapagos im Gegensatz zu Adaptimmune kein zugelassenes Produkt bis jetzt.

Adaptimmune wäre meiner Sicht erst mal nach eine relativ sichere Nummer mit sicheren Ümsätzen im Gegensatz zu vielen anderen eigenen internen Produkten.

Was meint Ihr, sehen wir da bald was ?

Moderation

Zeitpunkt: 30.05.25 16:28

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 30.05.25 16:28

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Wenn man die Finanzierung aus Adaptimmune Sicht ansieht, wäre das Zelltherapiegeschäft bei der Galapagos Basis viel zu klein ausgelegt, um sich Adaptimmune ohne externe Ko-Finanzierung einzuverleiben. Die gesamte Galapagos könnte dies wiederum sehr wohl leisten und Dank der etablierten Adaptimmune Produkte tatsächlich Geld einnehmen statt nur die Verteilung zu optimieren.

Ob diese neue Konzentration der Kräfte (trotz der für mich überraschend hohen Zustimmung zum aktuellen Management bei der Hauptversammlung von Adaptimmune) tatsächlich eine Stärkung der Zelltherapien bedeutet oder aber gar deren Komplettaufgabe bedeutet, ist ohne weitere Verlautbarungen des neuen Galapagos CEO völlig offen.

Daher wird Adaptimmune potentiellen neuen Anlegern eine grosse gemeinsame Zukunft offenlegen oder aber eine eigenständige voll finanzierte und profitable Vision anbieten müssen.

Aktuell scheint das Adaptimmune Management keine Notwendigkeit zu sehen, ein Delisting durch Resplit oder ähnliche Massnahmen in Q3 abwenden zu wollen. Ohne konkrete Finanzierungsaussagen bis 2027 oder einen offengelegten Merger / Aufkauf durch Galapagos / Gilead oder Dritte könnte trotz aller positiven Entwicklungen in der richtigen Richtung bald das Ende der Fahnenstange / der eigenen Möglichkeiten erreicht sein.

Solche Unsicherheiten sind in einem angespanntem Gesamtmarkt jedenfalls nicht förderlich für eine rasche und stabile Kursentwicklung über das $1 Niveau.

Meine Meinung - keine Handelsempfehlung

Aus dem Grund hat Adrian sich ja Knowhow eingekauft. Ich erinnere mich noch Aeterna Zentaris. Da war das auch der letzte Schritt (ebenso mit einem zugelassenen Medi) ohne Erfolg. Dort wurde jeden Tag auf die eine große Nachricht gewartet und nix. Festzustellen ist, das Interesse ist nicht allzu groß; ansonsten wäre ADAP schon längst aufgekauft worden.

Ich würde mir wünschen, dass es hier gut ausgeht. Aber das Risiko ist groß und gegeben, das die Aktionäre leer ausgehen. GL

https://investor.agenusbio.com/news/news-details/...e-US/default.aspx

vielleicht kommt sie aber auch ein zweites Mal zurück - wenn die Gelder für die präklinische Entwicklung wieder vorhanden sind - hoffe ich.

Hier die Vermutung von HaydenB323 auf stocktwits:

"When a company gives its CFO a fixed “stay-until” date that’s only a few months away, it usually means the board expects a discrete transaction to close inside that window and then won’t need two finance chiefs.

Adaptimmune pushed Gavin Wood’s exit from 31 May to 31 Aug 2025 under a short extension agreement—after which his employment automatically ends .

The footnotes of its 2024 10-K already flagged a cost-cutting restructuring and said Wood would step down once “strategic alternatives” were settled .

While the March-quarter 10-Q warns of “substantial doubt” about going-concern status , the company has not filed—or prepared the paperwork—for a Chapter 11, and it just prepaid part of its Hercules loan, a move lenders seldom allow when a filing is imminent."

[und]

"How this plays out:

Bankruptcy scenario: A Chapter 11 process usually runs 6-12 months. Courts, auditors and DIP lenders insist the CFO (or a court-appointed Chief Restructuring Officer) stay well past the petition date to certify budgets, auction terms and SEC reports. A hard-stop contract before year-end would be unusual, and the board would have negotiated a contingency to keep him if the case drags on.

M&A / reverse-merger scenario: The buyer already has a finance team. The target CFO is kept only long enough to sign the next 10-Q (due early August) and hand over the books at closing—exactly the timetable Adaptimmune just set.

Bottom line: The 31 August cut-off reads far more like a retention bridge to an expected deal close than like preparation for a prolonged bankruptcy process."

Es ist nur eine Vermutung, aber wenn das so ausgespielt werden sollte, dann wäre das eine geniale Beobachtung ... GL

https://stocktwits.com/Haydenb323/message/617959081

https://de.investing.com/news/analyst-ratings/...n-herab-93CH-3045956

wobei sie ja jetzt schon Geld verdienen und (laut meinen Recherchen) 29 von 30 Krebszentren in den USA in Betrieb sind.

Mit jedem Patienten, den sie dort aufnehmen, testen und behandeln kommen sie Ihrem Ziel näher, selbstständig zu bleiben und Geld zu verdienen.

Es ist eine spannende Phase und logischerweise muss ein Analyst dieses Risiko nun in seiner Schätzung beachten.

er jetzt (ab dem 7-ten Juli) da und dem Merger Angebot (in Aktien 1:1 oder nur 1:5 oder gegen cash ?) sollte nicht mehr viel entgegen stehen.

Wenn man die Ansage in der Pressemitteilung von Galapagos "to execute transactions to build a new pipeline of innovative medicines and find a value-maximizing alternative for the cell therapy business" wortlich nimmt, sollte das Zelltherapie Geschäft jetzt in andere Hände übergehen und wer wäre dafür besser geeignet als eine erweiterte Adaptimmune (mit oder ohne Beteiligung von Gilead) ?

(dann allerdings wäre ein Aktiendeal keine ideale Lösung, sondern 500 Mio Cash sollten der neuen Adaptimmune dann schon bereit gestellt werden - was ungefähr dem aktuellen Börsenwert + ausstehenden ATM Zusagen entspricht - damit ein 'value maximizing' für Galapagos stattfinden kann)

Zahlen und vor allem deren Ausblick, die Zelltherapien auszugliedern und eventuell zu veräussern, um den Shareholdervalue zu maximieren.

Da sie gleichzeitig sehr gute Leute unter anderem von Immunocore eingestellt und die Verhandlungen mit Gilead so gestaltet haben, dass diese keine Vorkaufsoptionen oder ähnliche Rechte mehr ausüben können, dürfte bei einer Ausgliederung auch für Adaptimmune etwas kurz und vielleicht langfristig Positives herauskommen. Mehr dazu ist für die GLPG Zahlen zum laufenden 3-ten Quartal angekündigt. Letzteres deckt sich mit dem bekannten Zeitplan bei Adaptimmune bezüglich des Ausscheidens des CFO wegen 'Doppelbesetzung'.

Die positive Entwicklung für den Vergleich mit MD Anderson hat der Markt noch nicht wirklich realisiert.

Meine Meinung - KEINE Handelsempfehlung.

Angehängte Grafik:

adap-glpg_2025-07-24_um_17.jpg (verkleinert auf 31%)

adap-glpg_2025-07-24_um_17.jpg (verkleinert auf 31%)

Unklar welche Rolle Galapagos dabei noch spielt.

Positiv für die Patienten: TECELRA und möglicherweise Lete-Cel bleiben für die Sarkoma Indikationen am Markt. Das Geld fliesst aber zukünftig nur noch begrenzt an Adaptimmune.

Unglaublich wie es letztendlich gelaufen ist!