Plug Power - konspirativ und informativ

Der neue Plug Power Thread.

Lasst uns diesen Thread zusammen gestalten.

Bringt reichlich Informationen hier ein, verlinkt Meldungen und Neuigkeiten rund um den in Zukunft größten Wasserstoffkonzern der Welt!

Lasst uns hier Meinungen, Gedanken und Bedenken austauschen. Schreibt eure Kursziele und eure Strategie hier rein. Stellt Chartbilder ein und lasst uns über GAPs, Trendlinie, Widerstände und Unterstützung diskutieren.

Aber tut uns alle einen Gefallen!

Begründet und belegt all diese Aussagen nachvollziehbar!!!

Gemeinsam unterstützen wir uns bei einer Entscheidungsfindung. Findet hier Halt bei Korrekturen und freuen wir uns zusammen über hoffentlich immer weiter steigende Kurse.

Lasst uns freundlich und hoffentlich miteinander diskutieren und diesen Thead zu etwas Besonderem machen!

Herzlich willkommen.

ede

Lasst uns diesen Thread zusammen gestalten.

Bringt reichlich Informationen hier ein, verlinkt Meldungen und Neuigkeiten rund um den in Zukunft größten Wasserstoffkonzern der Welt!

Lasst uns hier Meinungen, Gedanken und Bedenken austauschen. Schreibt eure Kursziele und eure Strategie hier rein. Stellt Chartbilder ein und lasst uns über GAPs, Trendlinie, Widerstände und Unterstützung diskutieren.

Aber tut uns alle einen Gefallen!

Begründet und belegt all diese Aussagen nachvollziehbar!!!

Gemeinsam unterstützen wir uns bei einer Entscheidungsfindung. Findet hier Halt bei Korrekturen und freuen wir uns zusammen über hoffentlich immer weiter steigende Kurse.

Lasst uns freundlich und hoffentlich miteinander diskutieren und diesen Thead zu etwas Besonderem machen!

Herzlich willkommen.

ede

Optionen

| Boardmail an "ede.de.knipser" |

Wertpapier: Plug Power Inc |

Vorgestern hatte ich noch bei ca. 0,72€ fast am Tagestief eingekauft, die Zeichen standen auf Bounce, aber nach so einem Tag wie heute, fragt man sich schon, ob hier das große Spiel der großen Jungs läuft – oder ob wir Kleinanleger einfach komplett an der Nase herumgeführt werden.

Nachbörslich immerhin +1,5 % – ein erstes Zucken?

Plug bleibt spannend.

Nachbörslich immerhin +1,5 % – ein erstes Zucken?

Plug bleibt spannend.

Optionen

| Boardmail an "cordialit" |

Wertpapier: Plug Power Inc |

nicht wundern wenn Trump da die Hände im Spiel hat um H2 in USA und weltweit zu erledigen mit seinen Helfern. Er macht ja generell gerade Rundumschlag und macht alles platt was mit erneuerbaren Energien zu tun hat. Klimawandel gibt es bei dem nicht und da würde es mich nicht wundern. Musk, Trump und Putin, da kam vorgestern was ganz interessantes im ZDF dazu. Ich hab mir die Sendung im ZDF angeschaut und es ist wirklich beängstigend was dort belegt durch Aussagen von Informanten aufgezeigt wird.

Hier zum anschauen in der Mediathek

https://www.zdf.de/video/dokus/zdfzeit-106/putins-helfer-100

Irgendwie müssen wir in Europa und weltweit das überstehen was dort in den USA gerade abläuft und die Orange und seine Familie u. Helfer sich die Taschen vollstopft wie es nur geht und die Welt auf den Kopf stellt.

Hier zum anschauen in der Mediathek

https://www.zdf.de/video/dokus/zdfzeit-106/putins-helfer-100

Irgendwie müssen wir in Europa und weltweit das überstehen was dort in den USA gerade abläuft und die Orange und seine Familie u. Helfer sich die Taschen vollstopft wie es nur geht und die Welt auf den Kopf stellt.

Ja, es ist offensichtlich, dass sich in den USA gerade einiges in Bewegung setzt – sowohl politisch als auch wirtschaftlich. Die Energiepolitik steht dabei klar im Fokus – mit Wasserstoff (H₂) als eine der Schlüsseltechnologien.

Ob die aktuellen Bewegungen tatsächlich Teil eines „großen Spiels“ sind oder schlicht Marktkräfte und politische Richtungswechsel widerspiegeln, bleibt schwer zu beurteilen.

Fakt ist:

Die Diskussion um den 45V-Tax-Credit sorgt für erhebliche Unsicherheit in der Branche. Noch ist nichts entschieden, aber mögliche Einschränkungen oder Reformen könnten H₂-Player wie Plug Power hart treffen – oder im besten Fall klare Rahmenbedingungen schaffen.

Das Handelsvolumen bei Plug ist seit Tagen massiv erhöht – zuletzt über 250 Mio. Stücke. Das ist kein typisches Retail-Phänomen. Es deutet eher auf systematische Umlagerung hin: Short-Covering? Akkumulation? Repositionierung institutioneller Akteure?

Technisch befinden wir uns auf mehrfachem Unterstützungsniveau, und obwohl der Abwärtsdruck nicht zu leugnen ist, gab es nachbörslich erste Lebenszeichen. Der Markt scheint noch nicht entschieden.

Am Ende muss jeder für sich selbst einschätzen, ob hier ein fundamentales Problem vorliegt – oder ob wir gerade den klassischen Shakeout vor einer Erholungsbewegung erleben.

Cordialit

Ob die aktuellen Bewegungen tatsächlich Teil eines „großen Spiels“ sind oder schlicht Marktkräfte und politische Richtungswechsel widerspiegeln, bleibt schwer zu beurteilen.

Fakt ist:

Die Diskussion um den 45V-Tax-Credit sorgt für erhebliche Unsicherheit in der Branche. Noch ist nichts entschieden, aber mögliche Einschränkungen oder Reformen könnten H₂-Player wie Plug Power hart treffen – oder im besten Fall klare Rahmenbedingungen schaffen.

Das Handelsvolumen bei Plug ist seit Tagen massiv erhöht – zuletzt über 250 Mio. Stücke. Das ist kein typisches Retail-Phänomen. Es deutet eher auf systematische Umlagerung hin: Short-Covering? Akkumulation? Repositionierung institutioneller Akteure?

Technisch befinden wir uns auf mehrfachem Unterstützungsniveau, und obwohl der Abwärtsdruck nicht zu leugnen ist, gab es nachbörslich erste Lebenszeichen. Der Markt scheint noch nicht entschieden.

Am Ende muss jeder für sich selbst einschätzen, ob hier ein fundamentales Problem vorliegt – oder ob wir gerade den klassischen Shakeout vor einer Erholungsbewegung erleben.

Cordialit

Optionen

| Boardmail an "cordialit" |

Wertpapier: Plug Power Inc |

Mit 69,11 Dollar-Cent wurde heute ein neuer absoluter Tiefpunkt erreicht. Ich konnte da leider nicht ganz widerstehen, und hoffe, dass sich jetzt ein Boden ausbilden wird. Bislang haben alle Akteure, die bei PP "short" sind, alles richtig gemacht. Ich kann nur hoffen, dass sie sich ordentlich verbrennen.

Eine aktuelle Chart-Analyse hier im Forum nach dieser grauenvollen Woche wäre großartig!

Eine aktuelle Chart-Analyse hier im Forum nach dieser grauenvollen Woche wäre großartig!

Plug Power hat im ersten Quartal 2025 operative Fortschritte erzielt. Doch das reicht nicht – denn am Horizont zieht eine Bedrohung auf, die das gesamte Geschäftsmodell infrage stellt. Anleger sollten sich auf ungemütliche Monate einstellen.

https://www.finanznachrichten.de/...koennten-das-aus-bedeuten-486.htm

https://www.finanznachrichten.de/...koennten-das-aus-bedeuten-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Plug Power Inc |

Die Plug Power-Aktie ist keine Turnaround-Spekulation mehr – sondern eine offene Wette auf ein Wunder. Anleger sollten den Titel meiden. Ein Ausstieg, solange es noch geht, ist ratsam.

https://www.sharedeals.de/...e-diese-zahlen-koennten-das-aus-bedeuten

https://www.sharedeals.de/...e-diese-zahlen-koennten-das-aus-bedeuten

Das Nebenwerte-Magazin bringt es in seiner Analyse gut auf den Punkt:

"Die Plug Power-Aktie ist kein Wagnis für zaghafte Gemüter, sondern eine offene Wette auf das große Wunder – gepaart mit der realen Gefahr eines Totalverlusts. Eine saubere Ausstiegsstrategie, enger Stop-Loss unter 0,75 USD und das ständige Auge auf politische Weichenstellungen bleiben die einzigen Rettungsanker. Wer jetzt noch investiert, tut das nicht aus Rationalität, sondern aus purer Hoffnung auf den Chart-Coup des Jahres."

Quelle: https://www.nebenwerte-magazin.com/...plug-power-aktie-am-scheideweg/

"Die Plug Power-Aktie ist kein Wagnis für zaghafte Gemüter, sondern eine offene Wette auf das große Wunder – gepaart mit der realen Gefahr eines Totalverlusts. Eine saubere Ausstiegsstrategie, enger Stop-Loss unter 0,75 USD und das ständige Auge auf politische Weichenstellungen bleiben die einzigen Rettungsanker. Wer jetzt noch investiert, tut das nicht aus Rationalität, sondern aus purer Hoffnung auf den Chart-Coup des Jahres."

Quelle: https://www.nebenwerte-magazin.com/...plug-power-aktie-am-scheideweg/

Immer mehr Verkehrsbetriebe kaufen H2-Busse

Ein Großauftrag zeigt: Deutschlandweit wechseln ÖPNV-Anbieter wie in Köln auf den klimafreundlichen Antrieb mit Wasserstoff. Warum er sich dort durchsetzt – und bei Speditionen nicht.

https://www.handelsblatt.com/unternehmen/...2-busse-01/100099060.html

„Die RVK GmbH fährt jetzt die größte Flotte an wasserstoffbetriebenen Omnibussen in Deutschland“, sagt Marcel Frank, der Geschäftsführer des RVK, das ein Gemeinschaftsunternehmen der Städte Köln, Bonn und fünf benachbarten Gebietskörperschaften in Nordrhein-Westfalen ist. Im Vorjahr hat es 24 Millionen Fahrgäste transportiert.

Schon seit 2011 setzt die Firma auf das Gas mit dem chemischen Kürzel H2. Obwohl sie um einen niedrigen zweistelligen Prozentsatz teurer sind als batteriebetriebene Elektrobusse, nimmt sie die Mehrkosten in Kauf.

„Unsere Omnibusse fahren pro Tag durchschnittlich 350 Kilometer und kommen dabei mit nur einer Wasserstoff-Tankfüllung aus“, begründet Geschäftsführer Frank das Investment. „Bei reinen Elektrobussen müssten wir zwischendurch einen Tankstopp einlegen, der selbst bei Schnellladern drei bis vier Stunden dauern würde.“ Zusätzliche Busse wären nötig, und damit würden die Kosten steigen.

Von weiteren Hindernissen für die Batteriemodelle berichtet die englische Stadt Manchester. Sie bestellte im vergangenen Jahr neben reinen Elektrobussen gleichzeitig auch Fahrzeuge, die weiterhin konventionell mit Diesel fahren. Zur Erklärung erfuhren die Lieferanten: Das Stromnetz der britischen Metropole reichte nicht aus, um die Stadtbusse gleichzeitig laden zu können.

Hier werden die Vorteile von H2 klar benannt, wobei beide Technologien, je nach Einsatzzweck ihre Vor- und Nachteile haben. Aber gerade auf langen Strecken kann Wasserstoff seine Vorteile ausspielen.

Die noch fehlende Infrastruktur ist für beide Antriebsarten von Nachteil. Aber hier setzt Plug mit seiner vertikalen Integration ja an. Sie liefern Wasserstoff, Brennstoffzellen und Betankungsausrüstung.

Mit negativer Berichtersttattung zu Wasserstoff polarisiert man lediglich und verzögert den notwendigen Ausbau der Infrastruktur. Ein Ausspielen Batterie gegen Wasserstoff ist ohnehin etwas gaga, weil beides in beträchtlichem Umfang benötigt wird. Auf lange Sicht halten aber viele Batterien für eine Art Übergangstechnologie!

Falls jetzt wieder reflexartig mit Effizienz geantwortet wird: Im Jahr 2024 wurden in Deutschland rund 9,4 Terawattstunden Strom aus Erneuerbaren Energien abgeregelt, um die Netzstabilität gewährleisten zu können (Redispatch). An der Strombörse wurden teils negative Preise ausgerufen, um den Strom loszuwerden! Im Grunde ließen sich Unmengen an Wasserstoff generieren, wenn man beide Technologien vereinen würde, anstatt einen Klassenkampf zu führen. Überkapazitäten speichern in Batterien und damit Elektrolyseure dauerhaft in Betrieb nehmen. So wäre es möglich, die Energie in großem Umfang im Sommer zu generieren und im Winter zu verbrauchen.

Ein Großauftrag zeigt: Deutschlandweit wechseln ÖPNV-Anbieter wie in Köln auf den klimafreundlichen Antrieb mit Wasserstoff. Warum er sich dort durchsetzt – und bei Speditionen nicht.

https://www.handelsblatt.com/unternehmen/...2-busse-01/100099060.html

„Die RVK GmbH fährt jetzt die größte Flotte an wasserstoffbetriebenen Omnibussen in Deutschland“, sagt Marcel Frank, der Geschäftsführer des RVK, das ein Gemeinschaftsunternehmen der Städte Köln, Bonn und fünf benachbarten Gebietskörperschaften in Nordrhein-Westfalen ist. Im Vorjahr hat es 24 Millionen Fahrgäste transportiert.

Schon seit 2011 setzt die Firma auf das Gas mit dem chemischen Kürzel H2. Obwohl sie um einen niedrigen zweistelligen Prozentsatz teurer sind als batteriebetriebene Elektrobusse, nimmt sie die Mehrkosten in Kauf.

„Unsere Omnibusse fahren pro Tag durchschnittlich 350 Kilometer und kommen dabei mit nur einer Wasserstoff-Tankfüllung aus“, begründet Geschäftsführer Frank das Investment. „Bei reinen Elektrobussen müssten wir zwischendurch einen Tankstopp einlegen, der selbst bei Schnellladern drei bis vier Stunden dauern würde.“ Zusätzliche Busse wären nötig, und damit würden die Kosten steigen.

Von weiteren Hindernissen für die Batteriemodelle berichtet die englische Stadt Manchester. Sie bestellte im vergangenen Jahr neben reinen Elektrobussen gleichzeitig auch Fahrzeuge, die weiterhin konventionell mit Diesel fahren. Zur Erklärung erfuhren die Lieferanten: Das Stromnetz der britischen Metropole reichte nicht aus, um die Stadtbusse gleichzeitig laden zu können.

Hier werden die Vorteile von H2 klar benannt, wobei beide Technologien, je nach Einsatzzweck ihre Vor- und Nachteile haben. Aber gerade auf langen Strecken kann Wasserstoff seine Vorteile ausspielen.

Die noch fehlende Infrastruktur ist für beide Antriebsarten von Nachteil. Aber hier setzt Plug mit seiner vertikalen Integration ja an. Sie liefern Wasserstoff, Brennstoffzellen und Betankungsausrüstung.

Mit negativer Berichtersttattung zu Wasserstoff polarisiert man lediglich und verzögert den notwendigen Ausbau der Infrastruktur. Ein Ausspielen Batterie gegen Wasserstoff ist ohnehin etwas gaga, weil beides in beträchtlichem Umfang benötigt wird. Auf lange Sicht halten aber viele Batterien für eine Art Übergangstechnologie!

Falls jetzt wieder reflexartig mit Effizienz geantwortet wird: Im Jahr 2024 wurden in Deutschland rund 9,4 Terawattstunden Strom aus Erneuerbaren Energien abgeregelt, um die Netzstabilität gewährleisten zu können (Redispatch). An der Strombörse wurden teils negative Preise ausgerufen, um den Strom loszuwerden! Im Grunde ließen sich Unmengen an Wasserstoff generieren, wenn man beide Technologien vereinen würde, anstatt einen Klassenkampf zu führen. Überkapazitäten speichern in Batterien und damit Elektrolyseure dauerhaft in Betrieb nehmen. So wäre es möglich, die Energie in großem Umfang im Sommer zu generieren und im Winter zu verbrauchen.

Da muss ich Thoms mal recht geben, gerade in GB tut sich was, siehe u. A. Hygen (Ryze-Wrightbus-Bamford Bus Company (BBC)

https://www.omnibusrevue.de/nachrichten/technik/...estverkehr-3664823

Gefragt sind Plug & Play - 1 MW bzs. 5 MW-Anlagen der Neptune-Klasse, siehe ITM Power:

8.7.2024, 500 MW Kapazitätsreservierung für globalen Industriekunden

13.8.2024, Fid mit Shell 100 MW

8.11.2024, Verkauf ein Neptune V (5 MW) an Guttroff in Bayern

20.12.2024, 50 MW Feed für nicht genannten Kunden in der EU, Fid in 2025 erwartet

23.12.2024, Vertrag 3 Neptune V an deutsches Industrieunternehmen

24.1.2025, zwei 5 MW Neptune V an europäisches Industrieunternehmen

13.2.2025, vier Neptune V ( 20 MW ) an La Francaise de L'Energie (FDE) , 2 Phase 40 MW in 2027

27.3.2025 HAR1, 4 Neptune II ( 4 x 2 MW ) an EDF Renewablrs UK, Tees Green Hydrogen-Projekt in GB

31.3.1925, strategische Partnerschaft mit der Deutschen Bahn!!

https://www.londonstockexchange.com/news-article/...-bahn-ag/16964869

26.04.2025 Zusammenarbeit mit Hygen (Ryze-Wrightbus-Bamford Bus Company (BBC) ) 50 MW, 2. Phase 150 MW

06.05.2025, NEPTUNE V-Vertrag mit Westnetz

08.05.2025. 8. Mai 2025, Uniper 120 MW (6 x 20-MW Poseidon) mit einer möglichen Erweiterung um weitere 200 MW+

09.05.2025 NEPTUNE II-Vertrag mit einem Zementhersteller in Spanien

12.05.2025 300 MW Elektrolyseure an unbekannt, im asiatisch-pazifischen Raum (APAC)

15.05.2025 H2 Hauler Australien Queensland,, unbenannte Anzahl Neptune V

Zur Zeit im Bau 200 MW für RWE in Lingen.

https://www.omnibusrevue.de/nachrichten/technik/...estverkehr-3664823

Gefragt sind Plug & Play - 1 MW bzs. 5 MW-Anlagen der Neptune-Klasse, siehe ITM Power:

8.7.2024, 500 MW Kapazitätsreservierung für globalen Industriekunden

13.8.2024, Fid mit Shell 100 MW

8.11.2024, Verkauf ein Neptune V (5 MW) an Guttroff in Bayern

20.12.2024, 50 MW Feed für nicht genannten Kunden in der EU, Fid in 2025 erwartet

23.12.2024, Vertrag 3 Neptune V an deutsches Industrieunternehmen

24.1.2025, zwei 5 MW Neptune V an europäisches Industrieunternehmen

13.2.2025, vier Neptune V ( 20 MW ) an La Francaise de L'Energie (FDE) , 2 Phase 40 MW in 2027

27.3.2025 HAR1, 4 Neptune II ( 4 x 2 MW ) an EDF Renewablrs UK, Tees Green Hydrogen-Projekt in GB

31.3.1925, strategische Partnerschaft mit der Deutschen Bahn!!

https://www.londonstockexchange.com/news-article/...-bahn-ag/16964869

26.04.2025 Zusammenarbeit mit Hygen (Ryze-Wrightbus-Bamford Bus Company (BBC) ) 50 MW, 2. Phase 150 MW

06.05.2025, NEPTUNE V-Vertrag mit Westnetz

08.05.2025. 8. Mai 2025, Uniper 120 MW (6 x 20-MW Poseidon) mit einer möglichen Erweiterung um weitere 200 MW+

09.05.2025 NEPTUNE II-Vertrag mit einem Zementhersteller in Spanien

12.05.2025 300 MW Elektrolyseure an unbekannt, im asiatisch-pazifischen Raum (APAC)

15.05.2025 H2 Hauler Australien Queensland,, unbenannte Anzahl Neptune V

Zur Zeit im Bau 200 MW für RWE in Lingen.

der USA Kreditwürdigkeit von AAA auf AA-, nach den beiden anderen Raatingagenturen die letzte der To 3 aatingagenturen, tut PP auch weh. Sieht mah wieder am Kurs. Diesmal keine Shorties am Werk sondern durch die Orange Trumpeltier hervorgerufen durch seinen Wahnsinn der letzten 4 Monate. Er hat in 4 Monaten das geschafft zu zerstüren, was davor über Jahrzehnte schwerlichst aufgebaut wurde, aber spricht noch immer über MAGA und das alle Amis reich sein werden in 3 Jahren mit seiner Politik. Mmmh, rating downgrade auf AA- sagt mir was anderes und gleich tobt auch das weiße Haus

https://www.n-tv.de/wirtschaft/...ditwuerdigkeit-article25774141.html

https://www.n-tv.de/wirtschaft/...ditwuerdigkeit-article25774141.html

Four-star TipRanks-rated analyst Andrew Percoco of Morgan Stanley also reduced his price target on the stock to $0.50 from $1.25.

Mixed Results

Percoco said he was concerned about the financial outlook of the company, which provides electrolyzers, liquid hydrogen, fuel cell systems, storage tanks, and fueling infrastructure to industries such as material handling, industrial applications, and energy producers.

It recently reported mixed first quarter results with an earnings per share (EPS) loss of -$0.21, which was worse than a loss of -$0.19 expected by analysts. Revenue in the quarter, totaled $133.70 million, which was ahead of the $132 million forecasts. Sales were up 11.2% from a year ago.

In terms of guidance, management said they expect revenue of $160 million at the midpoint for the current quarter. That’s above analysts’ estimates of $158.1 million.

Percoco highlighted its gross margin loss of -55% in Q1 2025 versus a gross margin loss of -132% in Q1 2024 was an improvement but it was significantly lower than consensus estimates. Percoco was also concerned by the company’s “higher-than-anticipated cash burn.”

Funding Uncertainty

Percoco said that these financial challenges were compounded by the uncertainty surrounding future funding. He said that the discontinuation of the 45V clean hydrogen production credit poses a threat to the viability of Plug Power’s green hydrogen projects.

“Additionally, while Plug Power has secured a new credit facility to manage its existing debt, the need for accelerated spending on future projects amid uncertain Department of Energy funding creates further financial strain,” Percoco said.

As such he had reduced the price target “reflecting the increased risks and challenges the company faces in achieving its growth objectives.”

Last week Piper Sandler lowered the firm’s price target on PLUG to $0.80 from $1.10 and kept an Underweight rating on the shares. It said that Plug Power was struggling on the path to corporate profitability.

Quelle: https://www.tipranks.com/news/...and-funding-strength#google_vignette

Mixed Results

Percoco said he was concerned about the financial outlook of the company, which provides electrolyzers, liquid hydrogen, fuel cell systems, storage tanks, and fueling infrastructure to industries such as material handling, industrial applications, and energy producers.

It recently reported mixed first quarter results with an earnings per share (EPS) loss of -$0.21, which was worse than a loss of -$0.19 expected by analysts. Revenue in the quarter, totaled $133.70 million, which was ahead of the $132 million forecasts. Sales were up 11.2% from a year ago.

In terms of guidance, management said they expect revenue of $160 million at the midpoint for the current quarter. That’s above analysts’ estimates of $158.1 million.

Percoco highlighted its gross margin loss of -55% in Q1 2025 versus a gross margin loss of -132% in Q1 2024 was an improvement but it was significantly lower than consensus estimates. Percoco was also concerned by the company’s “higher-than-anticipated cash burn.”

Funding Uncertainty

Percoco said that these financial challenges were compounded by the uncertainty surrounding future funding. He said that the discontinuation of the 45V clean hydrogen production credit poses a threat to the viability of Plug Power’s green hydrogen projects.

“Additionally, while Plug Power has secured a new credit facility to manage its existing debt, the need for accelerated spending on future projects amid uncertain Department of Energy funding creates further financial strain,” Percoco said.

As such he had reduced the price target “reflecting the increased risks and challenges the company faces in achieving its growth objectives.”

Last week Piper Sandler lowered the firm’s price target on PLUG to $0.80 from $1.10 and kept an Underweight rating on the shares. It said that Plug Power was struggling on the path to corporate profitability.

Quelle: https://www.tipranks.com/news/...and-funding-strength#google_vignette

Sellratings von MS. Offenbar brauchen die das, weil es ihnen mit dem Shorten nicht schnell genug geht.

https://de.tradingview.com/symbols/NASDAQ-PLUG/forecast/

https://de.tradingview.com/symbols/NASDAQ-PLUG/forecast/

SLINGERLANDS, N.Y., May 19, 2025 (GLOBE NEWSWIRE) -- Plug Power Inc. (NASDAQ: PLUG), a global leader in comprehensive solutions for the hydrogen economy, today announced that its Chief Financial Officer, Paul Middleton, has purchased Plug’s common stock in an open market transaction, underscoring his conviction in Plug’s current strategy and future potential to dominate the hydrogen economy at scale. On May 16, 2025, Middleton acquired 350,000 shares at an average price of $0.7154 per share, for a total investment of approximately $250,000.

“I remain confident in Plug’s long-term strategy and the opportunities ahead as we continue to execute our vision in the hydrogen economy,” said Middleton. “This purchase reflects my belief in the company’s financial strength and growth potential.”

This announcement follows Plug’s Q1 2025 earnings results, which demonstrated continued progress toward its strategic and financial goals. Plug delivered revenue of $133.7 million, while net cash used in operating and investing activities declined to $152.1 million in Q1 2025 versus $288.3 million in Q1 2024. The company also expanded hydrogen production capacity to 40 tons per day across three operational plants and secured meaningful growth in its electrolyzer and fuel cell businesses, reinforcing Plug’s position as a global leader in the clean hydrogen economy. Earlier this year, Plug introduced an executive compensation program to align executive incentives with shareholders—highlighted by CEO Andy Marsh’s decision to elect to take 50% of his compensation in Plug’s stock for 2025.

The transaction was disclosed in a Form 4 filing submitted to the U.S. Securities and Exchange Commission on May 19, 2025.

https://www.ir.plugpower.com/press-releases/...-Purchase/default.aspx

“I remain confident in Plug’s long-term strategy and the opportunities ahead as we continue to execute our vision in the hydrogen economy,” said Middleton. “This purchase reflects my belief in the company’s financial strength and growth potential.”

This announcement follows Plug’s Q1 2025 earnings results, which demonstrated continued progress toward its strategic and financial goals. Plug delivered revenue of $133.7 million, while net cash used in operating and investing activities declined to $152.1 million in Q1 2025 versus $288.3 million in Q1 2024. The company also expanded hydrogen production capacity to 40 tons per day across three operational plants and secured meaningful growth in its electrolyzer and fuel cell businesses, reinforcing Plug’s position as a global leader in the clean hydrogen economy. Earlier this year, Plug introduced an executive compensation program to align executive incentives with shareholders—highlighted by CEO Andy Marsh’s decision to elect to take 50% of his compensation in Plug’s stock for 2025.

The transaction was disclosed in a Form 4 filing submitted to the U.S. Securities and Exchange Commission on May 19, 2025.

https://www.ir.plugpower.com/press-releases/...-Purchase/default.aspx

Nein, das sind alles Aufträge von ITM Power, Großbritannien, wobei HAR1 und HAR2 noch gar nicht berücksichtigt worden sind, die werden erst in den kommenden Wochen entschieden. Viele Hinweise deuten bei den Projekten auch in Richtung ITM.

Ich hatte schon vor 5, 6 Jahren geschrieben, man sollte sich nicht für EINE Aktie betreff Wasserstoffhersteller schlau machen, sondern ALLE beobachten, um einen wirklichen Überblick zu haben. Es reicht doch nicht, wenn die Schreiberlingen seit Jahren Plug / davon eine Zeitlang mit Fortesque , und Nel / lange Zeit mit Nikola verbandelt, auf der Agenda haben, andere so gut wie außen vor lassen.

Von den ca. 100 Playern betreff Wasserstoffelektrolyse, zumeist Pure Player, werden sich nur ganz wenige durchsetzen. Die zu finden bedeutet lesen, lesen, lesen....

Ich hatte schon vor 5, 6 Jahren geschrieben, man sollte sich nicht für EINE Aktie betreff Wasserstoffhersteller schlau machen, sondern ALLE beobachten, um einen wirklichen Überblick zu haben. Es reicht doch nicht, wenn die Schreiberlingen seit Jahren Plug / davon eine Zeitlang mit Fortesque , und Nel / lange Zeit mit Nikola verbandelt, auf der Agenda haben, andere so gut wie außen vor lassen.

Von den ca. 100 Playern betreff Wasserstoffelektrolyse, zumeist Pure Player, werden sich nur ganz wenige durchsetzen. Die zu finden bedeutet lesen, lesen, lesen....

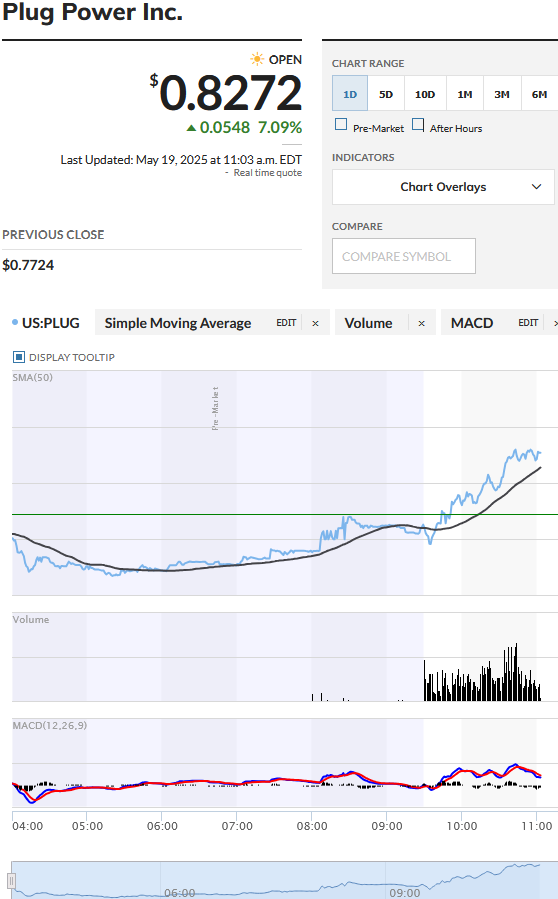

Vielleicht hat sich Morgan Stanley auch einfach verkalkuliert. +7 %. Gefällt mir. Es sind noch einige Gaps zu schließen... Die 35.000 USD, die Paul Middleton in drei Tagen mit seinem Investment gemacht hat, hätte ich jetzt auch gerne.

Quelle: https://www.marketwatch.com/investing/stock/plug/...mw_quote_advanced

Quelle: https://www.marketwatch.com/investing/stock/plug/...mw_quote_advanced

Angehängte Grafik:

250519_plug_power.png (verkleinert auf 91%)

250519_plug_power.png (verkleinert auf 91%)