Die besten Gold-/Silberminen auf der Welt

oder sehe ich das falsch in den Minenforen ist ja Teilweise immer noch sehr wenig los.

a) Palladium befand sich lange in einer Blase

b) Pd konnte bei den Katalisatoren durch Platin ersetzt werden

c) die Investmentnachfrage bei den PGM ist am Boden.

Ich hoffe, dass nun die PGM, auch aus Investmentgründen, nun Gold und Silber folgen.

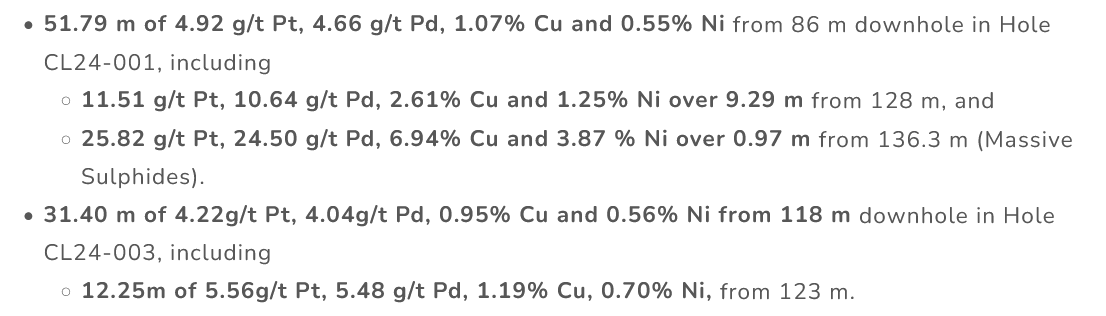

Clean Air Metals habe ich im Depot. Der Anstieg der letzten Tag war stark, leider von einem miesen Level aus. Der letzte Treffer war ganz stark:

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

Angehängte Grafik:

screenshot_2024-09-13_at_17-30-....png (verkleinert auf 46%)

screenshot_2024-09-13_at_17-30-....png (verkleinert auf 46%)

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Die Grafik könnt ihr euch anschauen unter

https://www.wallstreet-online.de/diskussion/...-euro#beitrag_76383918

Der Sektor ist größtenteils - selbst nach den beiden letzten Tagen - nach wie vor im Eimer. Wirklich große Umsätze konnte ich jedenfalls nicht beobachten. Also nach wie vor Vorsicht mit zuviel Euphorie.

Hab mir den Jahresbericht durchgelesen 23 von Sibayne. Er meint auch hohe Shortpositionen bei Palladium wären dafür auch mitschuldig.

Goldkinder die Studie kenn ich auch allerdings möchte ich anmerken das es noch nie so eine Situation im Rohstoffsektor gab wo Gold auf Allzeithoch stand und die Explorer und Developer auf Alltimelow liegen. Sowas gab es noch nie und das hat nichts damit zu tun das es hier schwarze Schafe gibt die oft vorkommen.

Es ist einfach erklärt, extrem viel Geld ist in Kryptos investiert wo vorher zum Teil im Minensektor gelandet wäre. In den USA ist die Masse immer noch im Tech investiert. Das heißt uns fehlt weiterhin Kapital jedoch ist es in den letzten Monaten objektiv besser geworden. Die Minen steigen und sind in der Breite schon gut gestiegen auch wenn der Hebel viel niedriger als früher ist. Mit der richtigen Auswahl hat man trotzdem gute Rendite bekommen, außer man ist in den falschen investiert.

Auch die Studie zeigt es doch das es nicht nur 10 oder 20 Firmen sind die steigen sondern es sind mehr. Zwingend ist hier guter Reaserch sehr wichtig. Man muss sich die paar guten Firmen ausspicken. Wer das nicht kann sollte dringend sich einen anderen Sektor suchen.

Auch ist die Anlegerschaft hat sich verändert. Diese Generation kennt ja wirklich keine Explorerhaussen mehr wirklich sondern nur durch Erzählungen von früher.

Jedoch muss man auch hier feststellen das es auch hier einzelne Erfolgsgeschichten gibt. Bei den Developers gibt es eine kleine Anzahl von sehr gut laufenden Projekten die in den letzten Monaten zum Teil sehr gut gelaufen sind. Allerdings nur die besten Projekte mit sehr guten Management.

Meine Degrey zum Beispiel hat vom Anstieg des Goldes nicht wirklich profitiert. Also ein wenig Glück wird auch benötigt das der eigene Werte dann so gut ansteigt. Allerdings springen langsam mehr Firmen an plus die ETFS von Gold erhalten nun seit 4 Monaten in Folge positive Geldströme was sehr wichtig ist. Man hat es ja die letzten Tage gesehen das die Minen gut steigen. Sollten wir wirklich die 3000 US Dollar im Gond sehen werden die guten Minen neue Alltimehochs generieren.

Das kann ich zumindest für meine Produzenten so behaupten. In Folge dessen sollten dann irgendwann die Explorer und Developer in der Breite ansteigen. Jedoch sagt mir mein Gefühl das der Schrott diesmal nicht sehr hoch steigen wird jedoch die guten Werte. Wir müssen weiterhin geduldig bleiben auch wenn es mittlerweile extrem schwer fällt.

Ich werde jetzt bei meinen 3 PGM Developer nachkaufen. Ich denke es ist nicht der schlechteste Zeitpunkt. Vor allem bis auf Clean Air sind Podium und Future Metals überhaupt nicht angesprungen.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Schaut Euch eine Harmony und Goldfields an oder eine coeur. Allgemein in den Sektor zu investieren funktioniert nicht weil immer noch zu viel böse Jungs rumlaufen und einen das Geld aus der Hose rausziehen, obwohl mittlerweile es besser geworden ist und eine neue Generation von Managern und Geologen langsam Einzug hält. Dazu noch einfach die Liquidität fehlt so das sich die Kenner auf die wirklich sehr guten Sachen bzw. aussichtsreichen Sachen fokussieren. Alles andere bleibt dann praktisch liegen und wird nicht angefasst.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Und zu Explorern , die machen bekanntlich am ende eines Zyklus die höchsten Gewinne.

https://x.com/bozkaschi/status/1834547482937655594

Aufgrund des zerstörten Sentiments und der knappen Zeit bis zu einem Aktienmarktcrash (2025) würde ich mich bzw. habe ich mich auf Produzenten beschränkt die unmittelbar auf einen für mich noch wahrscheinlichen Silberpreis von 34-41$ direkt reagieren würden.

https://x.com/bozkaschi/status/1834680350083367267

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Angehängte Grafik:

bildschirmfoto_2024-09-14_um_09.jpg (verkleinert auf 20%)

bildschirmfoto_2024-09-14_um_09.jpg (verkleinert auf 20%)

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

London Float of Vaulted Silver Drawn-Down By 8.1% in August 2024

https://jensendavid.substack.com/p/...n-float-of-vaulted-silver-drawn

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

https://x.com/ceodotca/status/1834379982162067910

Frank Giustra in Beaver Creek

„Ich mache das schon seit 45 Jahren. Das ist die unglaublichste Ungleichheit, die ich je gesehen habe. Es gibt kein Kapital, das in diesen Sektor fließt. Wenn #Gold hoch genug steigt, wird es kommen, aber es ist einfach unglaublich, dass es noch nicht passiert ist. Es gab andere Sektoren mit einer enormen Dynamik (AI, Tech). Value-Investoren sind verschwunden. Die meisten Investoren sind heute Impulsgeber, und in unserer Branche gab es keinen Impuls. ESG hat unsere Branche als schmutziges Geschäft abgestempelt... und wenn diese Metalle knapper und knapper werden, wird das die Metallpreise in die Höhe treiben. In der Zwischenzeit ist es ein großartiger Käufermarkt. Wenn Sie Bargeld haben, können Sie hier erstaunliche Schnäppchen machen. Der Wert ist immer noch vorhanden, nur interessiert es niemanden. Wenn ein Junior-Bergbauunternehmen keinen Finanzsponsor hinter sich hat, wird ihm das Geld ausgehen. Ich hoffe, dass sich das bald ändert, denn alle haben gelitten. Aber ich weiß, dass Gold, #Kupfer und #Silber weiter steigen werden.“

https://www.moneymetals.com/news/2024/09/11/...ew-high-in-2024-003450

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Note: I own all of the stocks mentioned in this post.

List of all Beaver Creek presentations

https://ceo.ca/gold?45c163712e03

NexGold Mining

@NexGoldMining

Insiders: 30%+. Not likely to sell. Including 11% by Frank Guistra.

Strategy: 200K to 400K producer within 5-years via acquisitions (North America).

Goliath: 3M oz.

DFS: Q1 2025.

Permits: 2025 Q4.

Construction: 2026: 18-24 months.

PFS: $350M CAD capex for 110K oz at $1200 AISC. $940M CAD NPV at $2500 gold.

Already had term sheets for debt. Will be easy to finance at $2500 gold.

Exploration: 80,000 acres. Likely 4M oz deposit.

No mill within 250 kilometers (toll milling opportunity).

2.2% NSR. Can buyback half.

Currently valued at $15/oz. Prints as a 17-bagger at $3000 gold.

GSD Rating: 4/3/B+. Top 25. Favorites List.

Added comments: No red flags. If you want a bet that looks solid, then this is it.

Chesapeake Gold

@Chesapeake_Gold

Metates has 19 million oz. of gold (.55 gpt), 500 million oz. of silver (15 gpt), and 4 billion lbs. of zinc.

No NSRs

Insiders (37%): Mgt 7%, Sun Valley 10%, Eric Sprott 13%, Alan Pangbourne (old CEO) 10%.

2024: Metallurgy completed.

2025: PFS. Begin Permitting. (previous PEA $360M capex for 15,000 tpd).

2026: DFS.

2027: Complete permitting. 18-months after PFS begins.

2028: Construction (18-month build).

2030: Production.

Potentially license their heap-leach technology prior to 2030 for income.

Lucy (Nevada): Another mine in the making. They will continue drilling.

GSD Rating: 4/2.5/B. Not a top pick because of the time until production.

Added comments: This is a very long term bet with production in 2030. This is for patient investors.

Hummingbird Resources

@HUM_gold

Yanofolia open pit is a 1.8 million oz (2.5 gpt) deposit. $1600 AISC. 70K oz. 80K in 2025.

Kourousa 1.2M 50K oz at $1400 Q4. Next ramp up to 100K oz at $1250. 120K in 2025.

$155M debt. $45M due in Q4. Need to rollover. $85M due in 2025.

2025: 200K oz x (2500 - 1800) = $700 = $140M to $160M.

Cash: $1.5M.

June 2025: Should know that they are fixed. Mkt Cap should $300M+.

$150M FCF x 2 = $300M.

$150M FCF x 4 = $600M.

Currently trading at a 1.2 FCF multiple ($98M mkt cap vs $84M FCF).

Why the low multiple? Their balance sheet. They have a $45M debt payment in Q4 and only $1M in cash. Ouch. However, the bank that is owed the debt is a large shareholder and is unlikely to call the loan if they continue generating FCF at the current pace.

Dugbe (4M oz at 1.5 gpt): Owned by Pasofino Gold ($60M mkt cap). Hummingbird has a 51% equity stake. Deal likely in the making, whereby Dubge is sold. They could get

around $35M cash.

I'm hoping the Dugbe is not sold, but the odds don't look good.

This is a high-risk spec bet, but if they clean up their balance sheet by Q2 2025, they could fly.

Note: They trade in London and on the OTC pink sheets in the US. I keep telling them to support the US mkt. They plan to add an OTCQB listing soon.

GSD Rating: 4/2.5/B-. Risk High. Not a top pick because of the weak balance sheet.

Added comments: Avoid unless you are not risk-averse and want to bet on solid gold prices and that they don't have any problems at their mines.

Gogold Resources

@GoGoldResources

LRS (Los Ricos South).

Underground mine.

PFS: Capex $200M to produce 8M oz (avg) over 12-years (begins at 10M oz yr) with $10 AISC. 400M NPV.

My estimated mkt cap for year 1 at $50 silver: 10m oz x ($50 - $20) = $300M FCF x 10 = $3B.

DFS: Due in Q4 2024.

Only drilled to 400M depth. Plan to drill to 700M.

Financing: 6 Term sheets. 11% at $125M to $150m. Easy to finance.

Plan to stream the copper.

Permits: EIS & Mine permit due in Q1 2025.

Potential construction: Q2 2025.

Build: 24 months: 30 months for full production.

Production: 2027.

LRN (Los Ricos North).

Open pit, but can be mined undergound (if necessary) at the same costs at LRS.

2025: Infill drilling and PEA.

2026: DFS.

Targeting same production as LRS (8M oz avg). However, it is a larger deposit.

LRS and LRN have huge exploration upside with 105 known targets on 50,000 acres.

After both mines are built, we can expect production to expand to 20M oz in the long term.

Let's conservatively use 18M oz to estimate their future valuation at $100 silver (if they achieve 18M oz of production):

18M oz x ($100 - $25) = $1.5B FCF x 1.35B x 15 = $20B

Strong insiders. Not likely to sell with so much upside potential.

GSR rating: 4/3/B+. Top 25. Favorites List.

Added comments: This might be the best silver development story. I don’t see any red flags.

Tudor Gold

@TUDGoldCorp

Treaty Creek project.

880M Tons and growing in size (had two step out holes in 2023).

28M oz at 1.2 gpt AUEQ Indicated. Plus, 6M oz at 1.2 gpt Inferred.

They own 60% = 20M oz.

Insiders: 39% owned by two groups who are not selling early.

A large portion of the deposit is not refactory ore, but most is.

It will nearly all be mined using underground block caving, but does have a 3M oz open pit.

The largest portion (CS 600) has 500M tons with excellent metallurgy).

Let's do some math:

20M oz x $100/oz = $2B.

20M oz x $150/oz = $3B.

GSR rating: 3/3/B+. Top Pick. Favorites List.

Added comments: Not on the Top 25 list because the risk of being acquired or optioned.

If I was confident they would wait for $100/oz, they would have a higher rating and be on the Top 25. But this looks like an easy 3-bagger at $3K gold.

Aftermath Silver

@AftermathSilver

Berenguela project in Peru.

140M oz AG at 140 gpt. Plus, enough manganese to have 500M oz AGEQ!

It also has copper and zinc. They recently had a 120-meter copper hole at 1% CU.

They already have a preliminary manganese offtake agreement.

The manganese is battery quality (99%) and is easily fertilizer quality (97%).

Fertilizer quality is currently $500/ton.

Battery quality is currently around $1500/ton.

They plan to do the PEA (2025) at $1000/ton to be conservative.

At fertilizer quality, they have 500M oz at 400 gpt AGEQ.

Let’s estimate their market cap at $100 silver (negative AISC using manganese, copper, and zinc offsets):

5M oz AG x $100 = $500M FCF x 15 = $7.5B

GSR rating: 4/3/B+. Top 25. Favorites List.

Added comments: I’m not sure if they can produce 5M oz of silver (PEA has not yet been released), or if the costs would really be negative, but it makes for some interesting estimates. Manganese is rare and they have a huge deposit that also includes a lot of silver. This is one valuable deposit. If management and shareholders are patient and don’t sell, this is worth a fortune at higher silver prices.

Banyan Gold

@BanyanGold

7M oz. at .6 gpt. Growing to 8M to 9M. Their target it 10M oz.

18,000 acres. A lot of drill targets.

Good location in Canada (Yukon).

GSR rating: 25/3/B.

Added comments: This story is simple. They are valued at $6 per oz (at 8M oz, which they will find). it's silly cheap. It is low grade, but I still think it is worth at least $50 per oz, and perhaps $80 if they are patient.

Bunker Hill Mining

They are building a zinc/lead/silver mine in Idaho. Production is planned for Q1 2025.

It's a small resource of only about 14M tons, however they think they can find 150M oz of AGEQ.

In 1991, a study identified 59M oz at 11 opt based on historical drill results.

It has 160 kilometers of tunnels on 28 levels.

The Bunker Hill mine is famous and stopped mining in 1980. It operated for over 50 years.

They think they can find 150 million oz (10+ opt) AGEQ, including lead and zinc.

This is really a base metals mine, with only 1 opt silver. It's a high-grade zinc mine with 5% ZN and 8% ZN equivalent.

Let's do the math as a 2M oz silver producer at $100 silver:

2M oz x ($100 - $15) = $170M x 15 = $2.5B

GSR rating: 4/2.5/B-.

Added comments: This one is risky, but the upside is huge. They gave me a presentation as a zinc mine. I told them I don't care about your zinc, and showed them their valuation as a silver mine at $100 silver. The lead and zinc have enough revenue to make it a very low cash cost silver mine. If they produce 2M oz, the returns will be stunning at $100 silver. I like it a lot as a spec bet. All they need to do is keep the mine operating and wait for higher silver prices.

Honorable Mentions (random order)

Andean Precious Metals

@AndeanPM

GSD Rating: 4/3/B. Top Pick.

Comment: Trading at less than 2x FCF. Generating a lot of cash. The risk-reward looks compelling.

Luca Mining

@LucaMining

GSD Rating: 3.5/3/B. Top Pick.

Comment: They had some problems and the stock crashed. They have fixes those problems, but investors have stayed away. Trading at less than 2x FCF. The risk-reward looks compelling.

Cabral Gold

GSD Rating: 3/3/B. Top Pick.

Comment: They have 1.5M oz of surface gold in Brazil at 1 gpt. But the story here is the exploration potential on a large property with a lot of targets. This could easily be a 3M oz deposit and could larger. My worry is that they will sell it to their neighbor G Mining. But, if they grow into a 100K oz producers, it has a lot of upside potential.

i-80 Gold

@i80GoldCorp

GSD Rating: 3/3/B+. Top 25.

Comment: I love their properties. The problem is the long wait for them to build at least 3 mines. They have 14M oz and that is growing. All they seem to do is report monster drill holes. I just hope they don't get taken out and grow into a large company.

Denarius Metals

@DenariusMetals

GSD Rating: 3/3/B. Top Pick.

Comment: i was surprised how much I liked their presentation. I almost wrote it up, but they have some work to do to build 3 mines. I like their management team and potential. I consider this company a sleeper that nobody knows about.

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

@AltamiraGold

GSD Rating: 2.5/3/B.

Comment: I generally don't like early drill stories, although it is also an optionality play with 700,000 oz at .8 gpt AU. Plus, it is actually much higher based on recent discoveries. They have 475,000 acres in Brazil, and are excited about their drill targets. This could be a big mine. And we might get lucky and they build it themselves (they are thinking about it).

Revival Gold

@revivalgoldinc

GSD Rating: 4/3/B. Top Pick.

Comment: They have 3 mines to build and 5.5M oz of gold. There are a lot of gold development stories with large resources. What makes Revival special is that they have a capable CEO and the vision to take these 3 mines to production and reward shareholders. It will be a long wait, but the payoff should be significant.

Montage Gold

@montagegoldcorp

GSD Rating: 3/3/B. Top 25.

Comment: They have a good team and good project, and very strong shareholders. They won't give this away after working so hard to build it. They are going to start at 400,000 oz of production, and they won't stop there. The mine is in West Africa, which will stop most of you from looking at it.

Talisker Resources

@Talisker_Ltd

GSD Rating: 4/3/B. Top Pick.

Comment: There are many undervalued gold miners, and it's hard to find the gems. Talisker could be one. Their 18,000 acre Bralorne mine in Canada has 1.6M oz's and they plan to ramp up production to be a 100,000 oz producer in 2027. If they succeed, this stock is going to fly.

Skeena Resources

@SkeenaResources

GSD Rating: 3/3/B+. Top 25.

Comment: I've always considered this one of the best gold development stories. They have a large high-grade open pit in Canada (those are rare). Plus, they have a nice pipeline. They could easily grow into a 500,000 oz producer. My only worry is that they will sell to a large company. I'm hoping they have the vision to build a large company. They haven't sold yet, so that's a good sign.

Kootenay Silver

@KootenaySilver

GSD Rating: 2.5/3/B.

Comment: They are probably the most under the radar silver miner. Did you know they have 300M oz's and that total is growing? The problem is their grade an low and nobody is interested. However, as an optionality play, it is compelling.

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Dazu gibt es noch Palladium One und Galileo aus Australien. Jedoch ist bisher das Deposit objektiv minderwertiger als das von Chalice, Podium, Future Metals.

Auch das Waterberg Projektist um Klassen besser und hat auch die größte Resource was rein nur PGM Metalle angeht. Der Standort ist halt in Südafrika jedoch wenn die Preise stimmen wird das Projekt gutes Geld abwerfen

https://s27.q4cdn.com/928713426/files/...sentation-september-2024.pdf

Heute erstmalig zu 0,018 aud bei Future Metals und zu 0,039 aud bei Podium nachgelegt und so sehr stark den EK nach unten gedrückt. So langsam sollte der Sektor nach oben drehen. Die Positionierung bei Palladium spricht mittelfristig für eher steigende Kurse.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

laut einer Studie bei der die Kursentwicklung von August 22 bis August 24 von 2249 Explorern befinden sich gerade mal 256 (11,4%) im Plus und damit 1993 im Minus, davon stolze 1515 mit mehr als 50%. Über alle Explorer ergibt sich ein durchschnittlicher Verlust von 44,7%.

jetzt hat man ca100mioCAD$ in der Kasse. Der Sharepreis hat sich angepasst und liegt auf gleicher Höhe.

Und der Silberpreis ist ebenfalls etwas zurückgekommen. Passt also alles zusammen....

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |