Schaeffler unterbewertet!?

https://ir.vitesco-technologies.com/download/...elzungsbericht_DE.pdf

Hiernach ergibt sich für Schaeffler ein IDWS1-Unternehmenswert von mehr als 12 EUR je Aktie.

Für Vitesco ergibt sich ein IDWS1-Unternehmenswert jenseits von 130 EUR je Aktie.

Die Ursache dafür, weshalb der Kapitalmarkt seit Jahren nicht in der Lage ist, den objektivierten Unternehmenswert beider Unternehmen auch nur näherungsweise im Aktienkurs einzupreisen wurde im Gutachten nicht geklärt. Meines Erachtens nach sehen wir das Ergebnis einer mindestens seit 2018 ununterbrochenen groß angelegten Shortattacke US-amerikanischer und britischer Hedgefonds gegen deutsche Industrieaktien und insbesondere gegen wenig liquide deutsche Mittelstandsaktien.

Der most crowded Trade in Amerika lautet seit mindestens 2 Jahren ununterbrochen US Bigtech long und China + Europe short. Das Ergebnis dieses in Ausmaß und Nachhaltigkeit einzigartigen Shortangriffs auf deutsche Aktien sehen wir in einer sich immer weiter verfestigenden Unterbewertung deutscher Industrieaktien gegenüber internationalen und insbesondere US-amerikanischen Wettbewerbern.

Langsam sollte auch der letzte deutsche Politiker kapieren, dass die USA seit Jahrzehnten Wirtschaftskriege über die Börse führen, um ihren Status als Wirtschaftsweltmacht Nr. 1 um jeden Preis zu verteidigen. US Politiker sehen Europa vielleicht nicht als FEIND wie China, wohl aber als wirtschaftlichen Rivalen, der die wirtschaftliche Vormachtstellung der USA genauso gefährdet wie China. Wenn Apple, Microsoft oder neuerdings auch Nvidia - ALLEIN - eine höhere Marktkapitalisierung als ALLE börsennotierten deutschen Unternehmen ZUSAMMEN aufweisen, sollte es doch selbst der mathematisch und betriebswirtschaftlich unbegabteste Politiker verstehen, dass wir endlich anfangen müssen, Börsenkurse als wesentlichen wirtschaftlichen Machtfaktor zu begreifen und unsere heimischen Unternehmen vor systematischen ausländischen Shortangriffen schützen.

Deutsche Anleger allein wären niemals in der Lage, hochprofitable und weltweit wettbewerbsfähige deutsche Unternehmen wie Schaeffler, ElringKlinger, VW und Co. NACHHALTIG auf abartig tiefe Kursniveaus nahe oder sogar unterhalb der Corona-Tiefs zu shorten.

Nach gängiger Marktlehre müsste sich solch eine Fehlbewertung irgendwann explosionsartig auflösen. Tut sie aber nicht, wenn eine Marktseite mit nahezu unbegrenzter Liquidität ausgestattet ist und das Geld gar nicht über die Aktientransaktion selbst sondern über den Optionsmarkt verdient.

Wenn Politiker Shortinvestments nicht generell verbieten wollen, so müssten sie zumindest Shortselling durch ausländische Investoren verbieten, um diese Form des Wirtschaftskriegs gegen den deutschen Mittelstand zu unterbinden!

Auf Seite 71 des Verschmelzungsberichts wird im übrigen auch das hier schon mehrfach angetextete Rätsel um die Aktienzahl nach Verschmelzung gelöst:

"Zum Zwecke der Durchführung der Verschmelzung sieht Ziffer 2.3 des Verschmelzungsvertrags vor, dass Schaeffler ihr Grundkapital von derzeit EUR 666.000.000,00 um EUR 278.884.641,00 auf EUR 944.884.641,00 durch Ausgabe von 278.884.641 neuen auf den Inhaber lautenden Stückaktien

(Stammaktien) im rechnerischen Nennbetrag von jeweils EUR 1,00 erhöhen wird."

Auf die bisherigen Vitesco Aktionäre entfallen nach Verschmelzung mithin ca. 29,5% der Aktien an der neuen Schaeffler AG.

Dieser Anteil entspricht in etwa dem lt. Übernahmeangebot nach Verschmelzung angestrebten Freefloat der Aktie. Problem dabei ist, dass der Familie Schaeffler ca. 82% der beim Vitesco-Umtausch neu ausgegebenen Schaeffler Aktien zufallen und deren Beteiligung nach Verschmelzung von bisher 75% auf mindestens 77% steigen statt auf ca. 70% fallen wird. Inklusive der im Frühjahr von einem Fonds erworbenen Aktienpakets dürfte die Beteiligung der Familie Schaeffler aktuell sogar ca. 80% statt der angestrebten 70% betragen.

Nachdem für eine etwaige MDAX-Notierung ausschließlich der Freefloat berücksichtigt werden darf, sollte man auf Basis des aktuellen Kursniveaus und des derzeitigen Freefloats keine allzu euphorischen Erwartungen an einen baldigen MDAX-Aufstieg haben!

945 Mio Aktien x 20% Freefloat x 4,70 € = 888 Mio € indexrelevante MKAP

Nachdem der September allgemein als schlechtester Börsenmonat des Jahres bekannt ist und Schaeffler auch noch ausgerechnet zu einer der seit Jahren am schlechtesten performenden Peer-Group "Automotive" gehört, rechne ich persönlich damit, dass Schaeffler das im Übernahmeangebot ausdrücklich angestrebte Ziel des MDAX-Aufstiegs - zumindest vorerst - klar VERFEHLT und mithin die Anleger einmal mehr enttäuschen wird. Das seit Jahren gezeigte miserable Timing des Managements bei Directors Dealings zeigt mir, dass die Vorstände den Kapitalmarkt selbst nicht (mehr) verstehen und das Problem systematischen Shortsellings gegen das eigene Unternehmen und Vitesco entweder nicht gesehen oder nicht verstanden zu haben.

Eine kleine, aber eben auch wieder nicht kurssteigernd wirkende Info im Verschmelzungsvertrag stellt auch die Einstellung des von Vitesco initiierten ADR-Programms (US-Listing) im Rahmen der Verschmelzung dar. US-Shareholder müssen ihre Vitesco ADRs entweder im Vorfeld verkaufen oder werden aus dem Verkaufserlös der dem ADR zugrundeliegenden Originalaktien entschädigt, da wegen Einstellung des ADR-Programms ein Umtausch von Vitesco in Schaeffler ADRs nicht möglich ist.

Lauter kleine Mosaiksteine, die es Shortsellern gerade sehr leicht machen, zumal das Sentiment und Momentum für Autoaktien seit Monaten nicht schlechter sein könnte. DAX nahe ATH - Schaeffler nahe ATL - krasser könnte der Gegensatz nicht sein und ich glaube offen gesagt nicht daran, dass sich an dieser Misere zeitnah etwas ändern könnte. Im Gegenteil haben die Wahlen in Thüringen, Sachsen und Brandenburg das Potenzial, die ohnehin unterirdische Stimmung der deutschen Industrie auf weitere Tiefpunkte zu führen. Eine von der deutschen Wirtschaftsschwäche seit Jahren überforderte und vollkommen konzeptlose Ampelregierung erscheint derzeit als Sargnagel für nahezu jedes Investment in deutsche Industrieaktien. Gab definitiv schon bessere Zeiten für Schaeffler-Aktionäre...

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Schaeffler AG |

Ich muss Eisbär mittlerweile Recht geben, das es für Schäffler, aber auch den Rest der deutschen Industrie, alles andere als rosig aussieht. Mein Traum von Kursen jenseits der 20 € muss ich realistisch als das ansehen, was es war: Ein Traum, eine Vision, die wahrscheinlich, zumindest nicht in den nächsten 3 Jahren, nicht realisiert werden. Vielleicht sollte Schaeffler mal anfangen, alle Patente die sie haben, bilanztechnisch entsprechend zu bewerten.

Ich werde meinen Bestand an Schaeffler auf absehbare Zeit nicht mehr erhöhen, allerdings zu den Kursen auch nicht verkaufen… vielleicht bringt das Frühjahr bessere Kurse…

Ich werte das nicht zwangsläufig als bärisch. In solchen Gemengelagen bieten sich sogar antizyklische Longs an. (Einen solchen hab ich bei Schaeffler laufen, denn mein EK liegt im Schnitt bei 5,26 Euro.) Wenn alles rabenschwarz aussieht, kann es nur besser werden. Die Industrie (ex Rheinmetall) ist mit der Ampel-Politik ja ebenfalls unzufrieden.

Eine Abwahl der Ampel ist mMn positiver, als ein Aufstieg konservativer Parteien negativ ist.

Was die Shortseller aus USA und GB betrifft: Sie müssen sich auch irgendwann mal eindecken. In der Zwischenzeit zahlen sie für die geshorteten Aktien Gebühren. Letzteres ist besonders lästig bei Seitwärtsbewegung wie seit einigen Wochen.

Laut Shortsell.nl sind aktuell 1,78% der Schaeffler-Aktien geshortet (ähnliche Shortquote wie bei Heidelberg Zement, Deutsche Wohnen, Hertz oder Bilfinger).

Das ist nicht allzu viel. Zu Vergleich: Die drei am meisten geshorteten deutschen Aktien sind Hugo Boss (16%) Hellofresh (14%, und Lanxess (12%).

https://shortsell.nl/universes/Duitsland

Aber du hast ja darauf hingewiesen, dass die meisten Hedgefonds mit Derivaten (Optionen) aktiv sind. Derivate werden bei Shortsell.nl vermutlich nicht berücksichtigt.

Einen Shortsqueeze wird es trotzdem irgendwann geben, bei Optionen sogar noch deftiger. Ich könnte mir z. B. vorstellen, dass ein Ende des Ukrainekriegs den stark unterbewerteten deutschen Industrie- und Autoaktien aus der zweiten Reihe deutlichen Rückenwind geben würde. DAX-Unternehmen sind von der Ampel-Politik weniger betroffen, weil sie eh weltweit agieren und daher z. B. von der dt. Energieteuerung weniger stark betroffen sind (sie reagieren darauf u. a. mit dt. Standortschließungen und Eröffnung neuer Standorte im Ausland).

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

VW-Aktien haben bei Kursen unter 100 Euro ein lachhaft niedriges KGV von 3,5. Das schreckt die Shortseller allerdings wenig, denn der Termin für die nächsten Dividenden (die sie aus eigener Tasche zahlen müssten) ist ja erst im April/Mai nächsten Jahres. (In USA werden Dividenden meist vierteljährlich ausgezahlt, was auch hierzulande eingeführt werden sollte.)

Die Hedgefonds-Strategie des Abshortens (relativ) starker Eröffnungen funktioniert freilich nicht endlos. Irgendwann läuft sie buchstäblich ins Leere (ich schätze bereit jetzt!). Der Kipppunkt ist in der Regel erreicht, wenn bei sinkenden Kursen keine Folge-/Panik-/SL-Verkäufe mehr getriggert werden. Es fehlt dann ganz einfach das die Short-Attacken "belohnende" Abwärtsvolumen, weil die verbleibenden Longs nicht mehr reagieren (Zitat aus #253: "Ich werde meinen Bestand an Schaeffler auf absehbare Zeit nicht mehr erhöhen, allerdings zu den Kursen auch nicht verkaufen…").

Umgekehrt können positive News (inkl. Fake-News) starke Shortcover-Rallyes von 20% Anstieg an einem Tag auslösen. Wir sahen es zuletzt im Mai, als der Kurs nach der Dividendenzahlung von ca. 6,20 Euro auf 5,50 Euro gefallen war. Schaeffler meldete kurz darauf überraschend 35 Cents Gewinn für das 1. Quartal 24, und die Aktien schossen innerhalb einer Stunde auf 6,35 Euro hoch.

Dabei spielt keine Rolle, dass die "überraschende" Zahl von 35 Cents vermutlich nur deshalb zustandekam, weil Gewinn aus dem Folgequartal "vorgezogen" verbucht wurde. Im 2. Quartal kamen denn auch "enttäuschende" 5 Cents. Im Mittel der beiden letzten Quartale sahen wir jedoch die üblichen 20 Cents.

Aktuell scheint sich in den Charts von Schaeffler und Vitesco eine Bodenbildung abzuzeichnen. Auch das schon macht Shortseller nervös.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

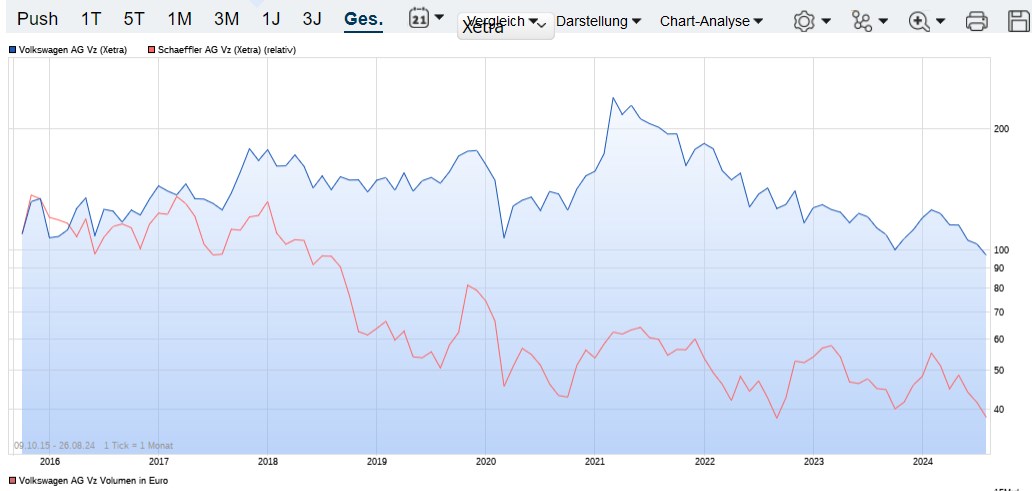

Man kann es auch so werten, dass Schaeffler-Vz. beim aktuellem Kursniveau ein deutlich höheres Kurserholungspotenzial haben.

Wirtschaftlich geht es VW und Schaeffler zurzeit ähnlich schlecht. Als DAX-Aktie ist VW allerdings schwieriger zu shorten, denn VW steigt bei jedem DAX-Anstieg wegen der ETF-Käufe mit.

(Bei Schaeffler und Vitesco gibt es diesen Index-Hebeeffekt nicht, denn es gibt nur sehr wenige SDAX-ETF.)

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Volkswagen = blau

Schaeffler = rot

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Angehängte Grafik:

2024-08-....jpg (verkleinert auf 49%)

2024-08-....jpg (verkleinert auf 49%)

Vermutlich muss sie sogar noch 20% Goodwill obendrauf legen (wie bei Vitesco), damit auch alle Altaktionäre zustimmen - also ca. 15 Euro pro Aktie.

https://www.schaeffler.de/de/news_medien/...en_detail.jsp?id=71207552

08.10.2015 | Herzogenaurach

- Ausgabepreis bei 12,50 Euro pro Aktie

- Gesamtvolumen des Börsengangs beträgt 938 Millionen Euro

- Großes Interesse von institutionellen Investoren

- Erstnotiz am 9. Oktober 2015 an der Frankfurter Wertpapierbörse

---------------------

Unplausibel ist ein kompletter Rückkauf nicht. Bosch, Deutschlands größter Autozulieferer, ist bis heute eine private AG, deren Aktien nicht an der Börse gehandelt werden. Ebenso ZF Friedrichshafen. Erst jetzt (2024) plant ZFF wegen Umsatzproblemen mit E-Autos einen Börsengang der Nutzfahrzeugs-Sparte:

https://www.handelsblatt.com/unternehmen/...elfen-soll/100050464.html

----------------

Nach meiner Theorie (die falsch sein kann) war auch Schaefflers Börsengang in 2015 eine Notgeburt - ausgelöst durch die schwere Finanzschieflage, in die Maria Schaeffler die Firma mit der missglückten Continental-Übernahme im Jahr 2008 gebracht hatte. Infolgedessen fiel das Rating von Schaeffler (Stand 2012) tief in den Junk-Bereich. Der Börsengang brachte dringend benötigtes Geld in die Kasse, und Schaefflers Rating ist seitdem auf Baa1 (unterster Investmentgrade) gestiegen.

Nur wegen dieses deutlich gestiegenen Kredit-Ratings konnte Schaeffler Anfang 2024 für 850 Mio. Euro Firmenanleihen mit 4,25 und 4,5% Coupon herausgeben, mit der die Vitesco-Übernahme teilfinanziert wurde.

https://www.schaeffler.de/de/news_medien/...en_detail.jsp?id=88014976

Wenn meine Theorie stimmt, waren die Aktionäre nur zwischenzeitliche Kernkapital-"Kreditgeber" in einer aktuten Notlage - und werden nun nicht mehr gebraucht. Der Mohr hat seine Schuldigkeit getan, der Mohr kann gehen....

Der Mohr sollte sich daher im Falle eines Rückkaufs nicht mit Brosamen zufrieden geben.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

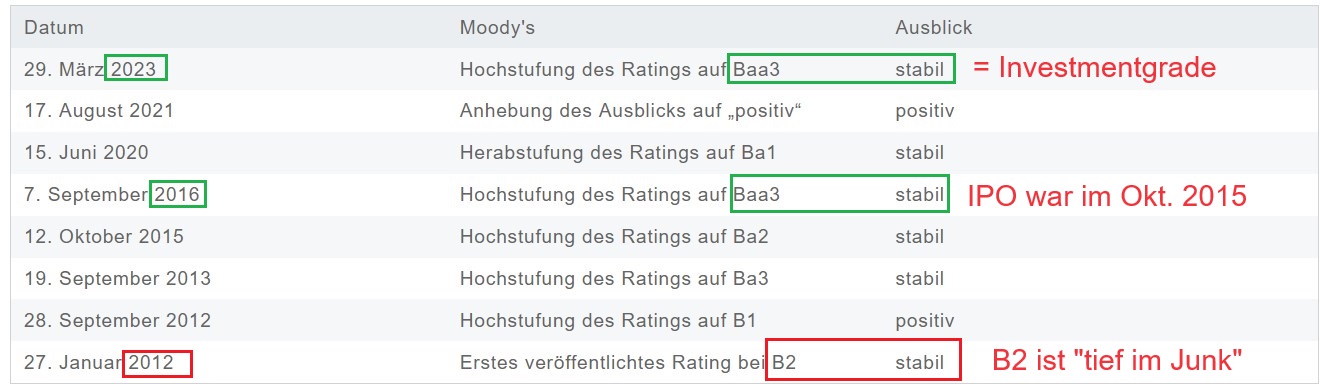

Moody's hat Schaefflers Rating am 29. März 2023 auf Baa3(stabil) hochgestuft.

(Oben schrieb ich Baa1).

Baa3 ist unterstes Investmentgrade.

Die Tabelle unten aus dem Link zeigt, dass Schaefflers Moody's-Rating 2012 mit B2 tief im Junk war. Der Börsengang in 2015 brachte frisches (Kern-)Kapital, so dass das Rating 2016 erstmals auf Baa3 (unterster Investmentgrade) stieg. Der abermalige Rückgang um eine Stufe auf Ba1 in 2020 dürfte eine Covid-Folge gewesen sein. 2023 stieg das Rating erneut auf Baa3.

https://www.schaeffler.com/de/investor-relations/...relations/rating/

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Angehängte Grafik:

2024-08-....jpg (verkleinert auf 38%)

2024-08-....jpg (verkleinert auf 38%)

Mit der Vitesco-Übernahme wurde nun im ersten Schritt das nachvollzogen, was 2008 nicht gelingen wollte. Nächster Schritt dürfte (in einigen Jahren?) die Übernahme der restlichen Nicht-Reifen-Anteile von Conti sein.

Dann ist Conti wieder eine 100%-Reifenfirma - und Schaeffler würde zu einem Autozulieferer, der zu Bosch und ZFF aufgeschlossen hat. Da Bosch und ZFF privat sind, könnte auch Schaeffler durch Aktienrückkauf (siehe #258/259) wieder eine private AG werden. Der Börsengang in 2015 diente demnach nur zur zwischenzeitlichen "Krisenfinanzierung".

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

1. ZF ist eine AG (also auch kein privates Unternehmen), ist nicht an der Börse gelistet - und gehört komplett zwei Stiftungen! Größter Stiftungsträger mit knapp 94% ist die Stadt Friedrichshafen! (also gar nix privat)

2. Bosch ist eine GmbH (das wäre ein privates Unternehmen). Dahinter steht aber die Familie, eine KG und eine Stiftung. (Kompliziert, aber hier würde ich "privat" noch eher gelten lassen)

3. hast du mit deinen letzten Posts eigentlich meine Meinung übernommen, das man der Familie Schaeffler nicht über den Weg trauen kann (und das damit VW aktuell das bessere Investment ist. :-) )

Ich bin immer noch der Meinung von Eisbaer1, das sich Schaeffler über die Vz-Aktionäre mit dem Börsengang "gesund" zahlen hat lassen. Denn letztlich haben die Aktionäre die Dividende mit entsprechenden Kursverlusten mehr als überkompensiert.

Die Bewertung des IDWS1-Gutachtens von über 12Euro ist so toll - bringe nur nix, weil der Kurs das schon seit Jahren nicht abbildet und G. Schaeffler das in der HV zwar bedauert hat, aber seit Börsengang auch nichts dagegen unternommen wurde. Warum auch - das kommt der Familie ja zugute.

und last but not least:

die Ausgestaltung der 30% Freefloat der neuen Schaeffler ist (immer) noch nicht klar!

Damit bleibe ich bei meiner o.g. - und hier auch schon vorher aufgestellten - These. VW ist aktuell das bessere Invest (oder anders - VW ist aktuell planbarer). Es lohnt sich bestimmt mal darüber nachzudenken. Anschließen muss man sich meiner Meinung ja nicht.

Grüße

Erdbeerbecher

Der positive Verlauf von Schaefflers Kreditrating nach dem Börsengang - von "tief im Junk" im Jahr 2012 bis hin zum aktuellen "Investmentgrade (Tabelle in #260) - belegt zumindest, dass Schaeffler der Geldsegen aus dem Börsengang finanziell sehr geholfen hat.

Dafür sollte Schaeffler den Aktionären dankbar sein. Von dieser Dankbarkeit ist leider wenig zu sehen. Das Unternehmen betreibt null Aktienkurspflege. Ist das Absicht? Ich glaube nicht. Vermutlich ist es einfach nur sturdeutsche Gleichgültigkeit und Ignoranz. Man könnte es auch so ausdrücken: Das Wohl der Firma - und speziell der Schaeffler-Familie - scheint Rosenfeld wichtiger zu sein als das Wohl der Aktionäre.

Dennoch gab es vermutlich KEINEN Masterplan in 2015, die Aktionäre abzuzocken -- im Sinne von: Aktien 2015 überteuert andrehen, danach den Kurs "absichtlich" absacken lassen.

Die starken Kursverluste der letzten Jahre gehen zum einen auf die allg. Krise im Automobilsektor zurück (inkl. Energieteuerung), zum anderen auf die Shortseller, die ja auch Eisbär erwähnt hat. Die Shortseller hätten allerdings keinen Erfolg mit ihren Leerverkäufen, wenn nicht auch tatsächlich fundamental ein (Elektro-)Wurm in der deutschen Autowirtschaft stecken würde, an dem auch die Ampel eine Mitschuld trägt.

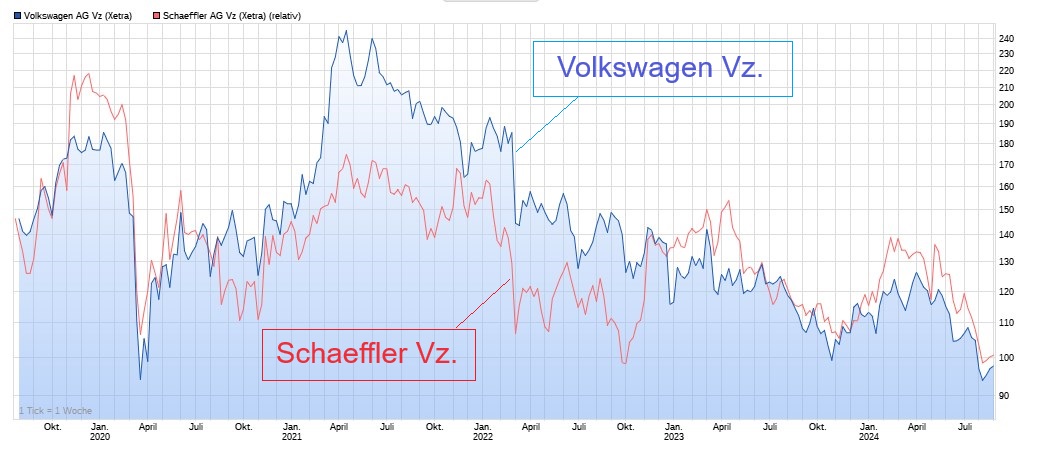

Gegen etwaigen "bösen Willen" des Schaeffler-Managements spricht, dass sich die Charts vieler deutsche Auto-Aktien erstaunlich ähneln, siehe z. B. den Chart in #250 (Vergleich VW/Schaeffler).

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

1. Schaeffler ist ein "Small Cap" und hat daher mehr Wachstumspotenzial. Ab Oktober winkt ein MDAX-Aufstieg, wenn alles wie geplant klappt.

2. VW könnte im Falle eines Taiwan-Krieges Ärger mit seiner enormen Produktion in China bekommen. Die Amis könnten China dann in ähnlicher Weise mit Sanktionen belegen wie jetzt Russland.

3. VW ist stark auf E-Autos fixiert, und dazu noch auf E-Autos im chinesischen Markt. Daher leidet VW besonders stark unter der der starken chinesischen Konkurrenz bei E-Autos (z. B. BYD).

4. Schaeffler verdient selbst dann passabel, wenn (E-)Autos Absatzschwächen zeigen. Wenn bei Neuwagen Kaufzurückhaltung herrscht, werden alte Autos länger gefahren, und Schaeffler verdient dann viel an den Ersatzteilen: "Aftermarket" war im letzten Quartal der profitabelste Geschäftszweig von Schaeffler.

5. Schaeffler hat auch noch die Industriesparte (Lager), die rund 40% des Umsatzes generiert. Nach der Vitesco-Übernahme wird es bei Schaeffler vier unterschiedliche Geschäftsfelder geben. Diversifikation hat noch nie geschadet.

6. Die Dividendenzahlungen fielen bislang etwa gleich hoch aus (ca. 8,5% Div-Rendite bei Schaeffler, 9% bei VW). Sowohl VW (starke China-Konkurrenz) als auch Schaeffler (Übernahme der weniger profitablen Vitesco) könnten die Dividende in 2025 senken. Ein Börsenbrief (der auf mich allerdings unseriös wirkte) unkte etwas von 36 Cents Schaeffler-Div. in 2025 - nach 45 Cents in diesem Jahr. Wenn der Schaeffler-Kurs bei 5 Euro bliebe (was ich nicht hoffe), entsprächen 36 Cents allerdings immer noch 7,2-%-Div-Rendite. Das dürfte den Kurs zumindest stützen.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Meine (mittlerweile) negative Meinung zu Schaeffler hat sich das Management mit entsprechender Gleichgültigkeit gegenüber den Vz.-Aktionären einfach redlich erarbeitet. Schaeffler hatte ich 2018 gekauft. Damals erschienen sie mir günstig in Anbetracht des Kursverlaufes seit IPO. Seitdem ist dieser Portfoliobestand tiefrot. Da hilft auch die Dividende nichts. Mit einigen Nachkäufen habe ich meine Position bereits deutlich verbilligt, sehe aber aufgrund der Unsicherheiten zur Fusion aktuell auch keinen Grund dort noch mehr gutes Geld zu versenken. Wäre in der Führungsetage die Euphorie wg. dieses Zusammenschlusses entsprechend groß, würde es zu diesem Kurs deutlich mehr Insider-Käufe oder überhaupt Käufe geben. Seh ich hier aber nicht. Die Stammaktie des vereinten Unternehmens ist anscheinend nicht besonders attraktiv!

Von daher bin ich bei Schaeffler entsprechend skeptisch und versenke mein Geld lieber in Unternehmen, die mir entsprechende Planbarkeit und "Sicherheit" geben können. Ob das jetzt unbedingt eine VW sein muss lass ich mal dahingestellt. Ich hatte das Beispiel genommen, weil VW eine ähnlich hohe Divi-Rendite hat, ebenfalls im Automotiv-Bereich unterwegs ist, der 2.-größte Autobauer und mit den Marken und der Bank auch recht breit aufgestellt ist und mit (deutlich) bessere Kennzahlen (KBV/KGV) daherkommt.

Jedenfalls schätze ich die Beiträge von eisbaer1 und auch Frieda Friedlich aufgrund des Informationsgehaltes schon sehr.

Mal sehen, ob es nächstes Jahr aufwärts geht. Ich würde es mir (uns) wünschen.

Erdbeerbecher

Schaeffler bzw deren Holdings, besitzt zwar die Aktien an Continental, Schaeffler AG und Vitesco hat aber sämtliche Aktien verpfändet und mehr Schulden als Eigenkapital. Damit sind die Franken in der Hand ihrer Geldgeber. Deshalb benötigen sie die Dividenden um ihre Schulden zu bedienen.

Die Kurs kommt auch dem Vorhaben den Aktienanteil von Schaeffler von 80 auf 70 Prozent nicht entgegen. Ob sie tatsächlich gewillt sind ihre Aktien für unter 5 Euronen zu verkaufen bezeifle ich doch sehr. Die Schaefflers haben ihre Aktien verpfändet und sollen nun noch welche verkaufen um den Freefloat zu erhöhen, keine gute Position in der sie sich befinden.

DIENSTAG, 5. DEZEMBER 2023

Verpfändungen von Aktien der Schaeffler AG, der Continental AG und der Vitesco Technologies Group AG

Nach mehreren, heute veröffentlichten Directors' Dealings-Meldungen hat die jeweils in engen Beziehungen zu Herrn Georg F. W. Schaeffler stehende IHO Verwaltungs GmbH Aktien der nachfolgenden Gesellschaften zur Absicherung von Krediten (offenbar im Rahmen der Übernahme der Vitesco Technologies Group AG) verpfändet:

Schaeffler AG: IHO Verwaltungs GmbH, Verpfändung von 333.000.001 Stammaktien der Schaeffler AG im Rahmen eines Kreditgeschäfts

Continental AG: IHO Verwaltungs GmbH, Verpfändung von 48.742.194 Aktien der Continental AG im Rahmen eines Kreditgeschäfts

Vitesco Technologies Group AG: IHO Verwaltungs GmbH, Verpfändung von 9.748.439 Aktien der Vitesco Technologies Group Aktiengesellschaft im Rahmen eines Kreditgeschäfts

Es sind wohl vor allem die aktuellen Markt-Probleme bei den Elektro-Autos (Hin und Her der Ampel, starke China-Konkurrenz, drohende Schutz- und Revanche-Zölle). Vorher kam 2020 das Covid-Loch. Beides haben auch die Shortseller weidlich ausgenutzt.

Ein weiterer wichtiger Faktor ist die hohe (Energie-)Inflation, die u. a. auf den Ukrainekrieg und die Russland-Sanktionen zurückgeht. Die hohe Inflation belastet nicht nur die Hersteller (höherer Produktionskosten), sondern sorgt auch bei den (angstsparenden) Neuwagen-Käufern-in-spe für Kaufzurückhaltung.

Bei all dem Hin und Her sind die Käufer unschlüssig, ob nun ein Benziner, Diesel oder ein E-Auto für die nächsten fünf Jahre die beste Wahl ist. Für Schaeffler hat das aber auch Vorteile: Wegen der Kaufzurückhaltung bei Neuwagen macht Schaeffler zurzeit die besten Geschäfte im "Aftermarket" (Ersatzteile für Bestands-Autos).

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Angehängte Grafik:

2024-08-....jpg (verkleinert auf 49%)

2024-08-....jpg (verkleinert auf 49%)

Das stimmt zum Teil. Allerdings hat die Schaeffler AG für die Teilfinanzierung der Vitesco-Übernahme auch 1,3 Mrd. Euro durch die Emission neuer Anleihen (zwei Tranchen) aufgebracht.

Die letzte Tranche mit 4,5% Coupon (Volumen 850 Mio.) wurde im März 2024 emittiert und läuft bis 2030. Wenn wirklich Finanzprobleme bei Schaeffler aufkommen sollten (z. B. ein Rating-Downgrade), dann könnten die Anleihenkurse sinken, aber das ist dann ein Problem der Anleihenkäufer, nicht von Schaeffler. Schaeffler muss nur dafür sorgen, dass die Anleihen 2030 ausgezahlt werden können. Das gibt schon mal sechs Jahre Luft.

"Deshalb benötigen sie die Dividenden um ihre Schulden zu bedienen.

Das ist für die Halter von Schaeffler-Aktien keine schlechte Nachricht. Die Dividenden werden daher aller Voraussicht nach nicht gestrichen, allenfalls (leicht) gekürzt. Aktuell ist von 36 Cents in 2025 die Rede.

Das ist auch ein Ansporn für Rosenfeld. Er muss sich nun ins Zeug legen, dass die Ebit-Marge im Gefolge der Vitesco-Übernahme nicht allzu sehr sinkt (rasche Eingliederung von Vitesco, Nutzung von Synergien) - so dass zumindest die anvisierten 36 Cents Dividende in 2025 gezahlt werden können.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Schaeffler sichert Finanzierung für Vitesco-Übernahme

Schaeffler hat ein Finanzierungspaket für die Übernahme von Vitesco geschnürt. Treasurer Marc Kagels erläutert die Bestandteile des über drei Milliarden Euro schweren Pakets.

05.12.23

Die Brückenfinanzierung für die Mammutübernahme von Vitesco durch Schaeffler steht. Schaeffler hat die Syndizierung eines Finanzierungspakets in Höhe von 3,45 Milliarden Euro zum Kauf der ausstehenden Anteile von Vitesco abgeschlossen.

„Das Finanzierungspaket beinhaltet zwei Fazilitäten, wobei eine Fazilität zur Finanzierung und Refinanzierung des Angebots und die andere zur Refinanzierung möglicher Verbindlichkeiten von Vitesco in Verbindung mit bestehenden Schuldscheindarlehen und einer Kreditlinie der Europäischen Investitionsbank bestimmt ist“, erklärt Marc Kagels, Treasury-Chef von Schaeffler.

Die Finanzierung des laufenden Erwerbsangebots sowie für transaktionsbezogene Kosten hat ein Volumen von 2,2 Milliarden Euro. Für die Verbindlichkeiten von Schuldscheinen und eines EIB-Kredits fallen laut Vitesco-Geschäftsbericht rund 200 Millionen Euro und 250 Millionen Euro an.

Zudem besteht das Finanzierungspaket aus einer Revolving Credit Facility für Vitesco in Höhe von 800 Millionen Euro. „Diese kann in Anspruch genommen werden, falls die bei Vitesco bestehende Revolving Credit Facility aufgrund eines Kontrollwechsels gekündigt wird“, sagt Kagels. Die Finanzierung wurde von der Bank of America, BNP Paribas, Citibank und der Deutschen Bank zugesagt, die den Syndizierungsprozess als Bookrunner begleiten.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Zu VW versus Schaeffler möchte ich nur sagen, dass man bei Aktien nie zu billig kaufen sollte, bedeutet: Ein KGV von unter 4 hat in den meisten Fällen auch eine Begründung. Bei VW ist es eindeutig der Ausblick. Ich würde aktuell eher noch Schaeffler hinzukaufen, als VW in mein Depot aufzunehmen.

Auch die Porsche Holding SE macht trotz KGV 2 und einem KBV unter 25% Null Anstalten, eine ARP aufzulegen. Offensichtlich ist den Vorständen deutscher Automobilkonzerne und Zulieferer das Wohl der eigenen Aktionäre vollkommen egal. Nach dem Motto, die sollen froh sein über die Dividende...

Dass VW und vor allem Schaeffler und ElringKlinger seit nunmehr 5 Jahren den Aktionären ununterbrochen tief negative Gesamtrenditen bescheren, scheint die Vorstände nicht zu irritieren.

Bei VW kommt nur dann Druck aus Politik und Gewerkschaft, wenn es um Arbeitsplätze geht. Da herrscht dann Vollversorgungsmentalität. Gegenüber Aktionären hingegen herrscht Turbokapitalismus und man kann sich des Eindrucks nicht erwehren, dass es insbesondere deutschen Politikern ganz gut gefällt, wenn Aktionäre kräftig bluten müssen. Wer Aktien besitzt ist reich...

In Zeiten voller Unsicherheit, müssten die Unternehmen ihre IR-Arbeit drastisch hochfahren.

Die Mehrheit der deutschen Unternehmen macht das Gegenteil und geht in unsicheren Zeiten komplett auf Tauchstation, um sich ja nicht zu tief in die Karten blicken zu lassen.

Transparenz gegenüber den stimmrechtslosen Vorzugsaktionären ist ein absolutes Fremdwort bei Schaeffler. Vorstand und Aufsichtsrat wissen mit Sicherheit ganz genau, was der Kapitalmarkt an Infos hören will (-> u.a. Guidance für EPS und Dividende NEBEN den Zielen für Umsatz und EBIT-Marge; Erläuterung der Strategie zur Herstellung des Ziel-Freefloats nach Vitesco-Fusion als Voraussetzung für die Chancen eines zeitnahen MDAX-Aufstiegs) und ignorieren es...

Viele Aktionäre tun dann genau das, was man bei hoher Unsicherheit eben so tut und drücken das Verkaufsknöpfchen...

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Schaeffler AG |

Ist dieses Schweigen strategisch bzw. soll es irgendetwas bezwecken?

Hat irgendwer im Umfeld der Schaeffler-Familie und ihrer Holdings Vorteile, wenn die Kurse tief stehen?

Ist z. B. eine Reprivatisierung geplant? Dann könnte Schaeffler, wenn der Kurs bei 4,60 Euro steht, einfach 7 Euro bieten - und 90% der Aktionäre würden ihre Aktien dafür hergeben - vermutlich sogar diejenigen, die früher zu Kursen um 12 Euro eingestiegen sind.

Denn 7 Euro in der Hand ist besser als eine 12-Euro-Taube auf dem Dach.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |