Rocket Internet A12UKK

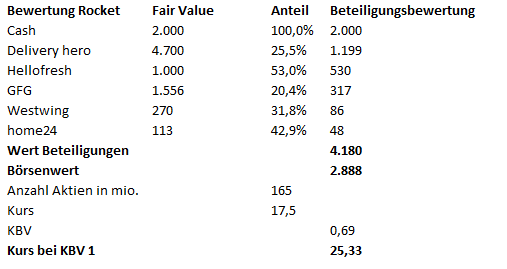

330 Mio. Bertungsunterschied macht 1 Euro im Aktienkurs aus.

Also bei Abschreibung HF auf 0 -> 3 Euro weniger bei 2.000 Mio. -> 3 Euro mehr

Angehängte Grafik:

bewertung_update.png

bewertung_update.png

Also bei Abschreibung HF auf 0 -> 6! Euro weniger bei 2.000 Mio. -> 6! Euro mehr

Optionen

| Boardmail an "Be eR" |

Wertpapier: Rocket Internet SE |

Anfang des Jahres 2016 haben sich Axa, Goldman Sachs und Orange an der Africa Internet Group beteiligt. Die gesamte Finanzierungsrunde – die bestehenden Aktionäre eingeschlossen –

belief sich auf über EUR 300 Millionen mit einer post-money-Bewertung von EUR 1,0 Milliarden, was einem Anstieg von rund 50% im Vergleich zur vorherigen Finanzierungsrunde entspricht.

https://www.rocket-internet.com/sites/default/...CMD%20PM_DE_vF_1.pdf

Auf dieser Basis würden noch weitere 284 Mio. Euro hinzukommen

Aber nun lasse ich es auch gut sein mit meiner Klugscheißerei. Vilen Dank für Deine Mühe, PtCheck!

Da stimmt doch was nicht. (mit DH... ;-))

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Rocket Internet SE |

Einfach mal abwarten.....

Es denken noch sehr viele das es nur eine kurze Erholung im Abwärtstrend ist.....

Langfristig denken und nicht an einem baldigen M-Dax Aufstieg vertrauen sondern darauf das RI weiter wächst.

Alles andere kommt dann irgendwann von ganz alleine....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Rocket Internet SE |

Den zweiten wegen Beleidigung.

Wieviele Accounts hast Du eigentlich? Sag mir Bescheid, wenn Du wieder mal den Namen wechselst, damit ich Dich rechtzeitig auf meine ignore-Liste stecke.

Und tschüss.

alles nur meine persönliche meinung...

Jetzt die 20 Euro plus.

Halten wir einfach mal fest, dass es hier ziemlich volatil zugeht.

Mal schauen, was morgen für Kursziele festgemacht werden.

Wie Du schon sagst....dieses ganze kurzfristige denken und spekulieren ob 1 Euro rauf heute und morgen wieder runter oder doch nicht ist doch Kindergarten....zumindest sehe ich das so....

Wer mittel bis langfristig denkt den interessiert das nicht und jeder weiß das kurzfristiges spekulieren langfristig die Taschen meißtens leer macht ;-)

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Rocket Internet SE |

Ich persönlich finde das schade, denn so geht der gesamte Fokus auf Hello Fresh und der Rest des Portfolios findet nicht die notwendige Beachtung, die er verdient.

Schöner Nebeneffekt ist jedoch, dass die Wende im Kurs von Blue Apron eingeleitet worden ist durch die Analystenkommentare und die Börse nun langsam erkennt, dass der Gesamtmarkt für Kochboxen 1. nicht ausschließlich von nur einem Anbieter bedient werden wird und 2. BA gegenüber Amazon einen Startvorsprung hat.

Daher gehe ich davon aus, dass wir das Jahrestief bei RI bereits hinter uns haben.

Optionen

| Boardmail an "Be eR" |

Wertpapier: Rocket Internet SE |

Du plapperst ja den "Analysten" vom Aktionär nach.....die erzählen auch so ein Mist....

Erstens kamen die Analystenstimmen gestern vor Börsenbeginn in den USA raus. Daraufhin stieg der Kurs von Blue Apron stark an um mehr als 14%. Dennoch ging es für RI keinen einzigen Cent weiter rauf gestern.....

Also bitte.....

Sorry aber zumindest sehe ich das dies keineswegs zusammenhängt......

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Rocket Internet SE |

Nachdem eine Nacht drüber geschlafen wurde, wurde heut zuerst widerwillig- aber dann doch nachhaltig der Blue Apron Freudensprung kopiert.

So seh ichs jedenfalls...

Optionen

| Boardmail an "lehna" |

Wertpapier: Rocket Internet SE |

Lasst uns das Kapitel doch endlich mal beenden. Das ist ja nicht zum Aushalten. Man kann es auch zur selbsterfüllenden Prophezeihung machen, in dem man ständig nur BlueApron und deren Kurs erwähnt. Anfangs war es ja noch nachvollziehbar, aber mittlerweile sollte man endlich mal zur Besinnung kommen.

Der Kurs kann heute auch einfach deshalb gestiegen sein, weil man die 1-2 Tage zuvor die 16,5 € angekratzt hat, dabei einen richtigen Ausverkauf sah, aber eben nicht weiter gefallen ist. Jetzt springt man halt wieder drauf, weil man RI für unterbewertet hält und zudem eine starke Gegenbewegung mal fällig ist, zumal die US-Märkte gestern Abend auf Tageshoch geschlossen hatten, heute sogar teilweise auf Allzeithoch notierten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Rocket Internet SE |

Kurse machen ja sehr oft die Nachrichten- und so wird halt nach Argumenten des Kursverfalls gesucht.

Natürlich kann auch ein Großer aus irgendeinem Grund abgeladen haben und dadurch wurde der Kurs mit Schmackes unter den 200er Schnitt gredrückt...

Optionen

| Boardmail an "lehna" |

Wertpapier: Rocket Internet SE |

http://www.businessinsider.de/...-be-a-total-dud-2017-7?r=US&IR=T

Ich rechne bei HF nicht mit 1 Milliarde Umsatz in 2017 sondern weniger. Eher um die 900 Millionen Euro Umsatz dafür aber vielleicht schon ab Q3 profitabel. Vielleicht schafft man es noch nicht ganz auf das gesamte Jahr 2017 profitabel zu sein aber man wird sehr knapp dran sein.

Dies ist ein komplett anderer Weg als den den Blue Apron gegangen ist bevor Sie an die Börse sind.

Meiner Meinung nach wird das HF sehr stark in die Karten spielen und es wird es denn dazu kommt ein wesentlich besseres IPO werden als das des Konkurrenten aus den USA.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Rocket Internet SE |

Ich habe natürlich auch meine Berechnungen und Vorstellungen als hier investierter Anleger, bin jedoch gerne für andere ( unvoreingenommene) Bewertungen/Prognosen

offen;)