AMG Advanced Metallurgical Group

im Moment nicht so fürchterlich viel los ist, hier noch mal ein Arteil der Tagesschau von Ende März zu Heinz:

https://www.tagesschau.de/wirtschaft/...g-metallgesellschaft-101.html

Verzeihung: Dr. Schimmelbusch natürlich...:-)

https://amg-nv.com/investors/press-release/...-drive-record-earnings/

Auffällig für mich als AMG-"Neuling" ist, dass das große Geld offenbar nur der Bereich Clean Energy Materials verdient, nämlich 95% des gesamten Betriebsergebnisses bei nicht mal der Hälfte des Gesamtumsatzes, während die beiden anderen Bereiche -ich übertreibe jetzt mal ein wenig- eher vor sich hin dümpeln.

Sehr gut gefällt mir der 5-Jahres-Ausblick. Bei einem für 2023 geschätzten KGV von rund 6 scheint mir die Aktie weiterhin sehr günstig bewertet.

allerdings stellt sich mir die Frage mit welchen Lithium-Carbonat bzw. Hydroxid Preisen da kalkuliert wurde.

Bisher fördert man in Brasilien ja hauptsächlich das Vorprodukt (Spodumen) her, dessen Preis noch relativ stabil ist zumindest im Vergleich zu den Lithium-Zwischen- bzw. Endprodukten.

Wenn der Li-Preis weiter kollabiert, könnte die Ausweitung der Li-Wertschöpfungskette von Brasilien nach Bitterfeld ein Rohrkrepierer werden.

Optionen

| Boardmail an "obgicou" |

Wertpapier: AMG Critical Materials |

Yes. Yes, good morning. Thanks for taking my questions. I have 3 questions to start with, if I may. The first one is on AMG Brazil, if I compare your Q1 average selling price for spodumene to the Q4 report price and I take into account the 3 to 4-month lag AMG seems to be able to better capture capture a better share of the spot price, so anything particular that drives this change. With regards to sort of a better market pricing.

Well, don't read too much into this analysis, because the shipments at quarter end variations of shipments, variation recognition of sales in the quarter. And so it's, the yearly average. It's a better number. So I don't think that there is any particular answer I can give.

Okay. Okay. Maybe a related amidst the recent price declines seen in Chinese spot markets especially for lithium carbonate. Can you help us understand what gives you the confidence to reiterate the full-year 23. Since also noting that there will be downtime in Q3. So any sort of comfort. You can give to the market, because I think that's sort of one of the concerns that is currently in the market.

Let me, let me first of all say that we do this guidance very solely a host of scenarios, as explained, many times. And then, we have very so analysis of each of those scenarios. And then the select what we believe for other most realistic scenario. And we look at it and then we come to the conclusion of the guidance.

Now in in '23 there will be an interruption of production of whatever, 2, 3 weeks in in Q3 when we switch from flow sheet from the traditional flush it through the new flow sheet in the operation of spodumene production in Brazil. But that will be over-compensated by rapid increase of production is, see a substantial increase. Please note that substantial increase is also accompanied by a substantial increase of tantalum production.

So both lithium and tantalum will be higher in Q4. As ever before. Please also note that tantalum is 100% sold and lithium is 100% sold under long-term contracts. This by the way is also true for ferrovanadium we will very shortly. Now reach as we speak. Actually we are running at 100% capacity in Zanesville. So the federal vanadium production, which is also sold under long-term contracts.

We will contribute to the overall picture vis-a-vis in in '23 so we have a strong quantity effect here nice assumptions are extremely conservative. We are we are of course benefiting from higher prices in the first quarter, reaching into the second quarter but always remember spodumene prices hydroxide places and carbonate prices have very different volatilities the handled prices pound slightly the carbonate prices went down heavily. The spodumene prices in between but much less than the carbonate prices. So we are in a good sector of the lithium market by the way that extends into the future because in hydroxide we will produce. We will produce hydroxide in our refinery. So that's what makes us comfortable to reaffirm our our guidance.

Yeah, if I may. A comment on this because this comes back to my first question. Has there been a change in the contract structure recently that makes you less dependent to the lithium carbonate price in China.

No, we have in the price picture there are review sector revenue dates at which the parties adjust the prices and peacefully and that is ongoing and has not a specific effect, it's just a solid performance so I can I can repeat what I just said, look at the dock expansion, look at the black 5 prices which look at 100%. No, no quantity you were talking to a company which has sold its production 100% under long-term contracts at market prices. So this is, this is relatively there

--------------------

Yes, good morning, it's actually ABN AMRO. My first question is on the Longer-term ambition level or target level for EBITDA at 500s that has now moved to 650, is there any scope change in that. Updated guidance because it's 5 years, so we're talking 2028, have you now included possibly some effects of a Brazilian conversion plans or train 2 and 3. And if there is no change in the scope that you've used for that upgraded long-term guidance, what is the key component for the raise from 500 to 650 that would be question one, please.

Well, first of all, looking at that timeline. You look at 2 modules of the refineries so we, we believe that the execution of the expansion of Bitterfeld will be rapid. So there is second, the refinery, the refinery profitability is extensive you can measure that by the difference between carbonate prices hydroxide plant seamless way. Although one has to be very specific here quality, the quality in detail, but there is a substantial profitability associated with those refinance.

Then you have the expansion of of Brazil operations into carbonate that is a substantial move we are in, in a, in a very mature stage of PBT there and we have financing alternatives, which are very attractive so and as you know, the 2 of converting spodumene into hydroxide technical grade or carbonate technical grade in China and then refining in Germany. That is a long journey, which involves working capital and costs and the direct the direct delivery from Brazil to Germany is extensively profitable compared to the Detour you have, of course, then the full production of 2 recycling facilities in Ohio, the world's largest, the world's largest such operation which is in all likelihood of operating at a very high capacity utilization And 25% of its products are sold. So under long-term contracts, when you take this together with the expansion in placebo of the spodumene production that tantalum production that carbonate production in Brazil. And when you expect the second in production you easily arrive at a pretty high number which, which makes us very comfortable to say 650, we could afford, let's say, the higher number. If we were in sort of aggressive mode, but we are not, we are conservative.

Got it. Thank you very much. Then, my second question, I was hoping to pick your brain a little bit the lithium prices seem to be bottoming out and I was wondering if you could provide how you view this is that due to more demand and restocking in China or is it perhaps linked to the developments in China, if you could share your thoughts on the recent part of in lithium

I read your question in such a way that you believe that the origin of the major movements are in China and that Quebec. And we analyze this on a weekly basis, on a daily basis. Sometimes the turnaround. This is visible and is confirmed by the figures which we receive on this.

So, it's now driven by impressive figures of EV demand and sales of [ph], of course, and there has to be there has to be a restocking happening and those movements can be relatively rapid it's a chain reaction. And as to be observed in all these kinds of volatile commodity markets.

So we are, we are moderately positive that this will turn around and return to somewhat higher levels whether we whether we, I mean our internal optimists say it will rebound to the, to the previous but I'm more moderate here given my age. I'm sort of cautious.

Understood, understood. Mr. Jackson refer to Cambridge 2 that it will be fully Contributing somewhere in the second quarter. If we take the potential EBITDA contribution of the Zanesville Cambridge two and you look at the EBITDA contribution in the first quarter, what was the percentage was it running at 25% of aimed for EBITDA contribution was it at 50%. Just to give us a sense of what type of uptake. We can expect in the second quarter and third quarter?

In the first quarter almost yeah, nothing. I mean there was no contribution of Zanesville in the first quarter to speak off. So in percentage, I would say, below 10%. The to Tampa, the ramp-up will be significant.

So ramp up in the second quarter. Really 100% contributions in the third quarter that?

We are right now yeah, right now in the second quarter. The last week, we were running at full capacity. Though if this is stabilizing, then of course you can a substantial portion of the second quarter will be, will be then benefiting from that production, but you know it's an industry. This is a complex facility, we are extremely proud to have reached full capacity ahead of schedule.

We believe, to have reached full capacity, as I said the roaster is nebulized running on 100% producing Orsted material, but that of course has to be turned into ferrovanadium in order to be financially rewarding. And the melt shop is now running at 100% for the first time in a stable way. So if that is continuing, it will be now a very strong contributor for the rest of the year.

Optionen

| Boardmail an "obgicou" |

Wertpapier: AMG Critical Materials |

- Vor einigen Tagen wurde auf eine Zunahme von Insiderkäufen hingewiesen (https://twitter.com/worldnews_guru/status/1660134088869543938).

- Gestern hat AMG auf ein unverbindliches MOU mit Fortum hingewiesen, es geht um Lithium das aus Batterie-Recycling gewonnen und von AMG aufbereitet werden soll (https://amg-nv.com/investors/press-release/...ed-lithium-hydroxide/).

- Außerdem ist die Namensänderung (Advanced Metallurgical Group -> AMG Critical Materials) durch und hat damit womöglich neuie institutionelle Anleger erreicht.

Möglicherweise profitiert AMG auch davon, dass institutionelle Anleger sich zunehmend positionieren um "China-Risiken" Rechnung zu tragen.

daran hängt einfach ziemlich viel bei AMG

Optionen

| Boardmail an "obgicou" |

Wertpapier: AMG Critical Materials |

https://www.moodys.com/credit-ratings/...830162662?lang=de&cy=ger

Optionen

| Boardmail an "obgicou" |

Wertpapier: AMG Critical Materials |

Optionen

| Boardmail an "obgicou" |

Wertpapier: AMG Critical Materials |

Wir nähern uns jetzt der Kurs-Zone, um die 50, wo die letzten Tops waren. Dort wird es sportlich, in einem Rutsch durchzugehen. Sollte es fundamental so weiterlaufen, wie in den letzten Jahren, wird das aber nur ein Zwischenstop in Richtung 100. Trotz des letzten Anstiegs ist die Bewertung mit einem KGV deutlich unter 10 für einen Wachstumswert wie AMG langfristig zu konservativ

Optionen

| Boardmail an "obgicou" |

Wertpapier: AMG Critical Materials |

https://amg-nv.com/investors/press-release/...-100-million-of-ebitda/

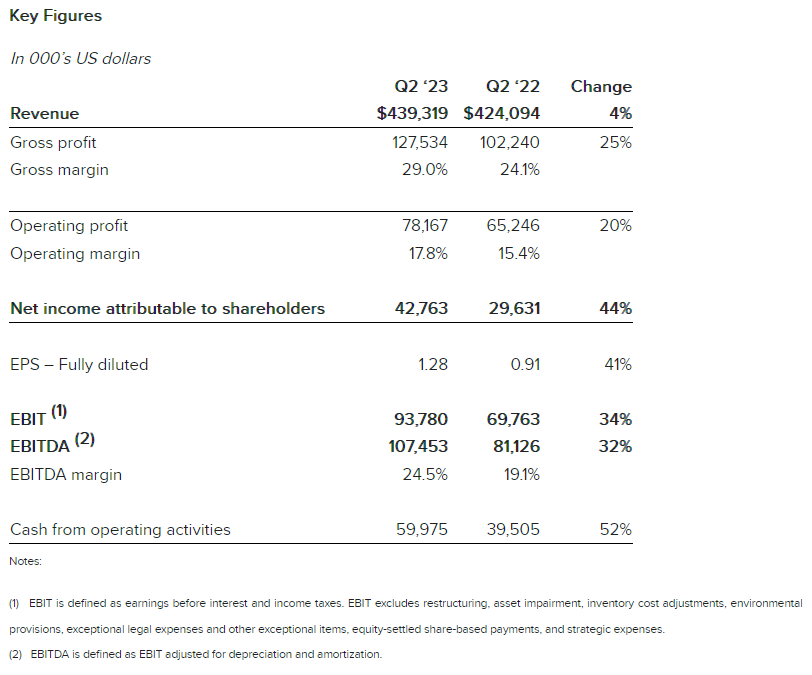

Gegenüber Q2/2022 hat sich der Umsatz nur geringfügig erhöht, aber die Marge hat sich deutlich verbessert (siehe Screenshot).

Das wird vor allem durch die Clean Energy-Sparte getragen und bedeutet eine hohe Abhängigkeit vom Lithium-Preis. Für die Critical Minerals und - in geringerem Ausmaß - Critical Materials-Sparten ist gegenüber Q2/2022 ein (erhebliches) Minus ausgewiesen. Das liege nach AMG an der abkühlenden Konjunktur. Da ist meiner Meinung nach keine schnelle Verbesserung in Sicht - vielleicht sehen wir also nochmal Kaufkurse.

Angehängte Grafik:

screenshot_2023-07-26_182412.png (verkleinert auf 62%)

screenshot_2023-07-26_182412.png (verkleinert auf 62%)

Optionen

| Boardmail an "obgicou" |

Wertpapier: AMG Critical Materials |

Optionen

| Boardmail an "MENATEP" |

Wertpapier: AMG Critical Materials |

Optionen

| Boardmail an "Vermeer" |

Wertpapier: AMG Critical Materials |

Amsterdam, 13. September 2023 --- AMG Critical Materials N.V. („AMG“, EURONEXT AMSTERDAM: „AMG“) ist stolz, unsere Partnerschaft mit TIMET von PCC für Öfen für eine neue, hochmoderne Titanschmelzanlage in bekannt zu geben Ravenswood, West Virginia. In der neuen Anlage werden neben anderen Geschäftsbereichen auch Titanprodukte für die Luft- und Raumfahrtindustrie hergestellt. AMG Engineering wurde mit der Lieferung der Vakuumschmelz- und Umschmelzöfen zur Herstellung der Produkte beauftragt. Der Leistungsumfang von AMG umfasst mehrere Vakuum-Lichtbogen-Umschmelz-, Elektronenstrahl-Schweiß- und Elektronenstrahl-Schmelzöfen.

Insgesamt stellt das Projekt eine Investition von 500 Millionen US-Dollar durch PCC dar. Die neue Anlage wird durch ein Solarenergie-Mikronetz mit erneuerbarer grüner Energie betrieben; das erste seiner Art für PCC.

Dr. Heinz Schimmelbusch, Vorstandsvorsitzender von AMG, kommentierte: „Diese Partnerschaft dient als Grundlage für die Weiterentwicklung unserer Technologie und bedeutet einen der größten Aufträge in der gesamten Geschichte von AMG Engineering.“ Wir sind stolz darauf, dass wir als Lieferant der Öfen für diese neue Anlage ausgewählt wurden und freuen uns auf die Fortsetzung unserer Geschäftspartnerschaft mit TIMET.“

Optionen

| Boardmail an "Lesanto" |

Wertpapier: AMG Critical Materials |

Am 08.11. gibts die q3 Zahlen, vielleicht ist dann wieder mehr los ;-)

https://amg-nv.com/investors/event/q3-financial-results/?lang=de

Optionen

| Boardmail an "Lesanto" |

Wertpapier: AMG Critical Materials |

Börsenmeinung: Niedrige Lithiumpreise belasten AMG

8. November 2023 um 10:17 Uhr

Börsenansicht

Vorschau

Die niedrigen Lithiumpreise könnten AMG Critical Materials dazu veranlassen, seine Ambitionen im Bereich Lithium anzupassen. Diese Aussage machten die Analysten von Berenberg im Vorfeld der Quartalszahlen, die am Mittwoch nachbörslich vorgelegt werden.

Seit den enttäuschenden Halbjahreszahlen steht die Aktie unter Druck. Angesichts der erforderlichen erheblichen Investitionen und der niedrigen Lithiumpreise befürchten Analysten die Gefahr eines Drucks auf die Bilanz. Langfristig bleibe die Investition in Lithium angesichts des Elektrifizierungstrends attraktiv, betonte Berenberg.

Für das dritte Quartal erwartet Berenberg einen Umsatz von 397 Millionen US-Dollar, ein EBITDA-Ergebnis von 59 Millionen US-Dollar und einen Gewinn je Aktie von 0,68 US-Dollar. ING geht von einem EBITDA von 63 Millionen US-Dollar aus, was einem Rückgang von 38 Prozent gegenüber dem Vorjahr entspräche.

AMG steigert die Spodumenproduktion in Brasilien, die Lithiumhydroxidraffinierung in Deutschland und das Vanadiumrecycling in den USA. Aktualisierungen seien willkommen, sagten Berenberg-Analysten.

Berenberg erwartet für AMG bis Ende September eine Nettoverschuldung von 286 Millionen US-Dollar.

Ausblick

Für 2023 erwartet AMG ein EBITDA von 350 bis 380 Millionen US-Dollar.

Die längerfristige Erwartung liege bei einem EBITDA von mindestens 650 Millionen US-Dollar innerhalb von fünf Jahren, bekräftigte das Unternehmen in den Halbjahresergebnissen.

Berenberg hat für AMG ein Kursziel von 35,00 Euro mit einer Halten-Empfehlung. ING gibt eine Kaufempfehlung mit einem Kursziel von 50,00 Euro.

Optionen

| Boardmail an "Lesanto" |

Wertpapier: AMG Critical Materials |

https://www.globenewswire.com/news-release/2023/...anuary-1-2024.html

Optionen

| Boardmail an "Lesanto" |

Wertpapier: AMG Critical Materials |

Optionen

| Boardmail an "MENATEP" |

Wertpapier: AMG Critical Materials |

Euer ernst.... Hammer!

Optionen

| Boardmail an "Lesanto" |

Wertpapier: AMG Critical Materials |

Zum Glück zur richtigen Zeit hingeschaut!

Optionen

| Boardmail an "Lesanto" |

Wertpapier: AMG Critical Materials |

An dauerhaft niedrige Rohstoffpreise kann ich jedoch nicht glauben, also sind das für mich auch Kaufkurse. So sinkt der durchschnittliche Einstandskurs auf jeden Fall erfreulich schnell.

Aber bei einer EBITDA-Guidance von 200 Millionen für 2024 nach zuletzt 343 Millionen in 2022 wird es wohl eine weile dauern, bis wir die alten Kurse wiedersehen.

--------------------------------------------------

Mein Wikifolio Chancen in Aktien: https://www.wikifolio.com/de/de/w/wfchancedw (bitte vormerken - damit es investierbar wird - Danke!)

Das Tagestief war bei 16,50 ca. Im Laufe des späteren Tages dann wieder über 20.

Klar das da einige Day Trader das Schnelle Geld mitgenommen haben.

Ich habe gestern 2 mal nach gekauft, niedrigster Kurs, war 16.85 um meinen EK zu verbilligen.

Optionen

| Boardmail an "Lesanto" |

Wertpapier: AMG Critical Materials |